Любая коммерческая организация имеет четкую цель – заработать деньги. Но здесь у людей, далеких от экономики, возникает проблема с терминами и их пониманием. Прибыль, рентабельность, доход, выручка – многие, не задумываясь ни на минуту, ошибочно считают, что это одно и то же. А ведь прибыль часто употребляется в сочетании с разными интересными прилагательными – валовая, нераспределенная, чистая… О последней и пойдет речь ниже.

Чистая прибыль является одним из важнейших показателей, характеризующих эффективность деятельности компании. Из названия становится ясно, что она представляет собой денежные средства, оставшиеся в свободном распоряжении предприятия. Обсудим, по какой формуле производится расчет, а также рассмотрим пример определения показателя для конкретной организации.

Что считается чистой прибылью?

В российской действительности давно укоренилась мысль, что есть заработок «чистыми» и «грязными» деньгами. Например, последний – это официальный оклад, указанный в трудовом договоре, а первый – та сумма, которую сотрудник получает на руки в действительности (после уплаты налога на доходы физических лиц и других возможных взносов). Хотя и звучит несколько двусмысленно, но реальность отражает хорошо. Если провести аналогию с чистой прибылью, то суть абсолютно одинакова.

Как посчитать чистую прибыль Сколько денег на самом деле зарабатывает твой бизнес 2019

Чистая прибыль – один из главных показателей, информирующих об итогах работы компании. Ею называют денежные средства, остающиеся после вычитания из выручки от реализации и иных доходов всех расходов, включая налоговые сборы. Очевидно, что руководство любой фирмы стремится получить максимальную чистую прибыль. В этом заинтересованы не только собственники предприятия и управленцы высшего звена, но и все сотрудники, поскольку часто именно величина данного показателя оказывает наибольшее влияние на возможности премирования и поощрения персонала.

Важно: как правило, чистая прибыль идет на увеличение оборотных средств компании, формирование разнообразных фондов, производственные инвестиции и дивиденды. Ее объем напрямую зависит от валовой прибыли организации и налогового бремени.

Величина чистой прибыли, получаемой предприятием, влияет не только на благосостояние его владельцев, но и на следующие моменты:

- Привлечение новых инвесторов – без сомнения, деньги захотят вложить именно в ту компанию, которая по итогам отчетного периода показала хорошие результаты работы, а чистая прибыль в анализе эффективности деятельности является ключевым показателем.

- Вероятность получения кредита – сегодня суровая бизнес-реальность такова, что рыбку из пруда не вытащить не только без труда, но и без привлечения заемных средств, а кредит взять не так-то и просто, если чистая прибыль в бухгалтерских документах не радует своими объемами. Однако в обратном случае деньги дадут без проблем, да еще и на отличных условиях.

- Поддержание авторитета компании – репутация складывается из мелочей годами: создавая имя, вы трудитесь на перспективу… Потом обычно все происходит, как в анекдоте: «Первые два курса студент работает на зачетку, а остальные – она не него». Когда организация постоянно имеет хорошую чистую прибыль, это говорит о ее прочном и устойчивом положении на рынке, а с такими фирмами, как правило, и хотят сотрудничать на долгосрочной основе гипотетические партнеры.

- Расширение материально-технической базы – чтобы осваивать новые горизонты в бизнесе, необходимо вкладывать деньги в развитие компании, которое невозможно без совершенствования технологий, модернизации и покупки нового оборудования, освоения актуальных методов работы и т.д. А на все перечисленное нужны финансы, причем немаленькие. Где их взять? Конечно, из чистой прибыли.

Важно: если в результате расчетов значение показателя оказалось отрицательным числом, то организация в данном периоде столкнулась с убытком.

Формула расчета чистой прибыли

Любая коммерческая компания, ведущая деятельность, встречается с ситуацией, когда необходимо произвести расчет чистой прибыли. Чтобы найти ее значение по завершении отчетного периода, следует воспользоваться специальными формулами.

Чистая прибыль. Пример её расчета.

Совет: чистая прибыль определяется исходя из информации, представленной в бухгалтерской отчетности предприятия – обычно достаточно иметь на руках Отчет о финансовых результатах.

Существует несколько формул, помогающих найти чистую прибыль, они имеют одинаковый экономический смысл, но отличаются по степени детализации. Приведем основные.

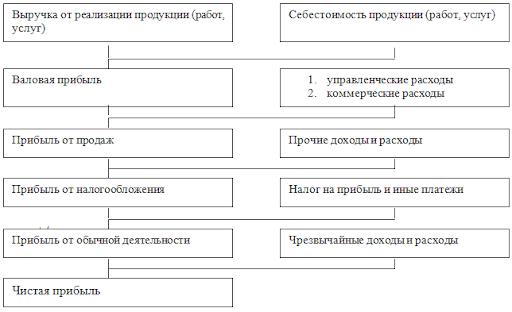

Чистая прибыль = Выручка – Себестоимость – Управленческие расходы – Коммерческие расходы + Прочие доходы – Прочие расходы – Налог на прибыль.

Если обратиться к Отчету о финансовых результатах, то легко заметить, что каждая строка в нем имеет свой уникальный код, поэтому формулу можно записать иначе:

Чистая прибыль = строка 2110 – строка 2120 – строка 2210 – строка 2220 + строка 2310 + строка 2320 – строка 2330 + строка 2340 – строка 2350 – строка 2410 +/– строка 2430 +/– строка 2450 +/– 2460.

Таким образом, чтобы найти величину чистой прибыли, нужно для начала произвести расчет валовой, представляющей собой разницу между выручкой и себестоимостью. Как правило, именно посчитать себестоимость реализованной продукции сложнее всего для экономистов компании, поскольку она определяется множеством составляющих. Однако даже неспециалист может справиться с расчетами, особенно если он ознакомится с необходимой информацией: освоив бухгалтерские проводки для начинающих, будет проще понять, как найти чистую прибыль.

Смотрите также: Что такое социальная пенсия по старости в 2019 году

Если представленную выше формулу максимально упростить, то получится следующее:

Чистая прибыль = Прибыль до налогообложения – Налог на прибыль.

Чистая прибыль: формула расчета, анализ, составление баланса

При совершении финансового анализа обращают внимание на величину чистой прибыли (ЧП). Данный показатель не только содержит информацию о результатах деятельности компании за определенный период, но и рассказывает в целом об эффективности производства. С помощью нее можно проверить расчетный материал в отчетности компании. Поэтому формула расчета чистой прибыли предназначена для самого предприятия и для потенциальных инвесторов. ЧП свидетельствует об эффективной коммерческой деятельности компании.

Стандартная формула чистой прибыли

Все полученные доходы за вычетом понесенных расходов за анализируемый период подразумевают чистую прибыль. Необходимо вынести статьи баланса, прежде чем рассчитать чистую прибыль. Формула состоит из ниже представленных компонентов.

- Чистая прибыль (ЧП) = выручка от реализации продукции – себестоимость (С/С) + разница прочих доходов и расходов – налог на прибыль +/- налоговые разницы, где:

- С/С – сумма себестоимости, содержащая основные затраты на сырье и материалы, а также расходы коммерческого и управленческого типа.

- Прочие доходы и расходы возникают помимо ведущей деятельности (в том числе полученные и уплаченные проценты).

- Налоговые разницы связаны с отклонением бухгалтерского от налогового учета. Двойной знак характеризует взаимосвязь с деталями учета. Поэтому разница может быть как выше, так и ниже нуля. Отрицательное значение ЧП указывает на неэффективное административное руководство.

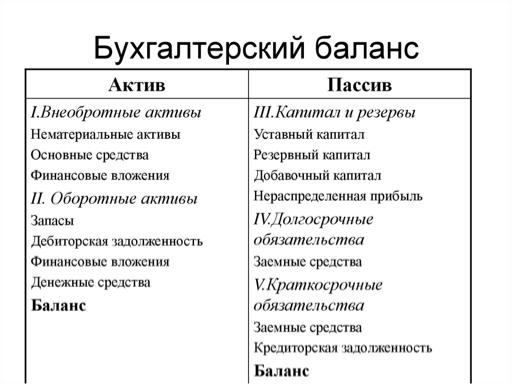

Балансовая прибыль (БП)

БП – это прибыль перед выплатой по налоговым отчислениям. Следовательно, отличие между двумя видами прибыли заключается в размере налога и налоговых разниц, если таковые имеются.

Итоговое значение содержится в строке с номером 2400 отчета о фин. результатах.

Искомая прибыль в бухгалтерском балансе (ББ) обычно в явном виде не представлена. Для этого существует отдельная форма. Тем не менее существуют способы применения формулы расчета ЧП по ББ. Для этого нужно обратиться к отчетности компании и оценить влияние каждого фактора на основную ее деятельность.

Как рассчитать чистую прибыль предприятия по балансу

В части пассива содержится «Нераспределенная прибыль» («Непокрытый убыток») в строке 1370. Накопленная чистая прибыль в ББ фиксируется по этой строке. Для определения конечного фин. результата берут начальное и конечное значения чистой прибыли. Формула расчета по балансу в данном случае принимает следующий вид:

- ЧП = размер начальной нераспределенной прибыли — размер конечной нераспределенной прибыли.

Появляются дополнительные сложности в подсчетах, когда компания решает часть дохода распределить на дивиденды. В этом случае пользоваться такой формулой нельзя, а изменения значения «непокрытого убытка» приравниваются к строке 2400 отчета о фин. результатах.

Как посчитать чистую прибыль, если было выплачено часть дохода держателям акций или были осуществлены другие оттоки, описано ниже:

- ЧП = годовое изменение нераспределенной прибыли + размер дивидендов + прочие выплаты.

К слагаемому «прочее» может относиться наращивание резервного фонда или другие направления использования заработанной прибыли.

В таком случае данные ББ не содержат полноценного материала о применении прибыли. Поэтому необходимо использовать сторонние материалы.

Отрицательное значение чистой прибыли говорит о понесенных убытках предприятия за период. Убыток компании свидетельствует о промахах менеджеров компании.

Пример внебалансового учета

Рассмотрим задачу практически. Условие и расчет ЧП указаны в таблице.

Информация о компании за определенный период

Начальная нераспределенная прибыль

Конечная нераспределенная прибыль

Наращивание резервного фонда

Итого чистая прибыль

17 — 50 + 8 + 4 = — 21

Сначала нашли дельту нераспределенной прибыли. Затем просуммировали дивиденды и возросшее значение фонда резервов. По итогу проводимых вычислений был выявлен убыток у компании за исследуемый период в размере 21 млн рублей. Формула расчета чистой прибыли выглядит наиболее полным образом, когда идет подсчет при помощи других форм отчетностей.

Активный модуль баланса, влияющий на прибыль

Именно вторая форма предназначена для калькуляции чистой прибыли. Однако на ее величину прямо влияют многие показатели самого баланса. Для начала рассмотрим раздел «актив баланса» и его влияние на ЧП.

Раздел «Актив» может влиять как прямо, так и косвенно. Амортизация включена в расходы предприятия, в то время как внеоборотные активы должны амортизироваться. При отсутствии учета купленного и выбывшего оборудования дельта их цен приравнивается к совокупной амортизации.

Уменьшение раздела, связанного с материалами, косвенно характеризует рост затрат. За данный период произошел учет большего списания, нежели закупки товаров и материалов.

Пассивная часть баланса, влияющая на прибыль

«Пассив» — вторая часть баланса, влияющая на ЧП. Он состоит из трех основных частей. Однако большее влияние имеют разделы, связанные с обязательствами компании.

Прямое влияние со стороны пассивов имеет статья «Заемные средства». Так, начисление процентов увеличивается с дополнительными кредитами и займами.

Как известно, величина чистой прибыли напрямую зависит от размера выручки, которая отражена во второй форме. А по балансу она может быть косвенно определена, например, по изменениям дебиторской и кредиторской задолженности. При увеличении статьи актива и уменьшении статьи пассива происходит рост выручки. Стоит тщательно разбирать причины изменения статей баланса. Ведь оплата возникшей задолженности или авансов поставщикам не оказывает влияния на выручку.

Анализ чистой прибыли

Анализ чистой прибыли — это часть анализа финансового результата компании за отчетный период, выраженного в изменении величины собственного капитала (СК). Система показателей деятельности предприятия, как уже было сказано, представленных во второй форме отчетности, позволяет совершить оценку возможностей для роста СК.

Формула расчета чистой прибыли характеризует абсолютную эффективность функционирования фирмы по трем направлениям ее деятельности: основной, инвестиционной и финансовой. Такое разнообразие обеспечивает предприятию устойчивое экономическое развитие.

С повышением чистой прибыли расширяется инвестиционная база предприятия для самофинансирования, закупок полуфабрикатов и сырья, а также вознаграждения наемного труда. Чистая прибыль способствует инвестированию в расширение производства и является источником погашения финансовых обязательств перед кредиторами. Следовательно, положительная оценка финансовых результатов компании иллюстрирует финансовую состоятельность и степень надежности предприятия. А отрицательный финансовый результат называется убытком, а также говорит о менее благополучном ведении дел.

Рассмотрение всех аспектов, влияющих на величину результативности, не только помогает менеджерам компании скорректировать бизнес-модель, но и дает возможность инвесторам сфокусироваться на сильных сторонах предприятия.

Финансовый анализ результатов компании

Он состоит из нижеперечисленных пунктов. Это такие, как:

- Горизонтальный анализ. Изучение динамики каждого показателя за период.

- Вертикальный анализ. Расчет структуры показателей.

- Трендовый анализ. Измерение динамики показателей за несколько отчетных периодов.

- Факторный анализ чистой прибыли.

Четвертый блок подразумевает анализ степени и направления влияния производственных факторов на ЧП. В представленном ниже примере выручка и прочие доходы увеличивают чистую прибыль, а себестоимость, различные виды расходов и платежей занижают ЧП.

Расчет ведется по таким показателям:

- Отклонение/изменение в абсолютном значении. Дельта прибыли высчитывается как разница между отчетным и базисным значением.

- Темп роста приравнивается к отношению прибыли за отчетный и базисный период.

- Уровень чистой прибыли по отношению к выручке от продаж. Это есть отношение чистой прибыли к выручке, то есть доля прибыли, «сидящей» в выручке.

- Дельта структуры. По аналогии с абсолютным отклонением, изменением структуры исчисляется как разница между уровнем ЧП за отчетный и базисный периоды.

Составление баланса

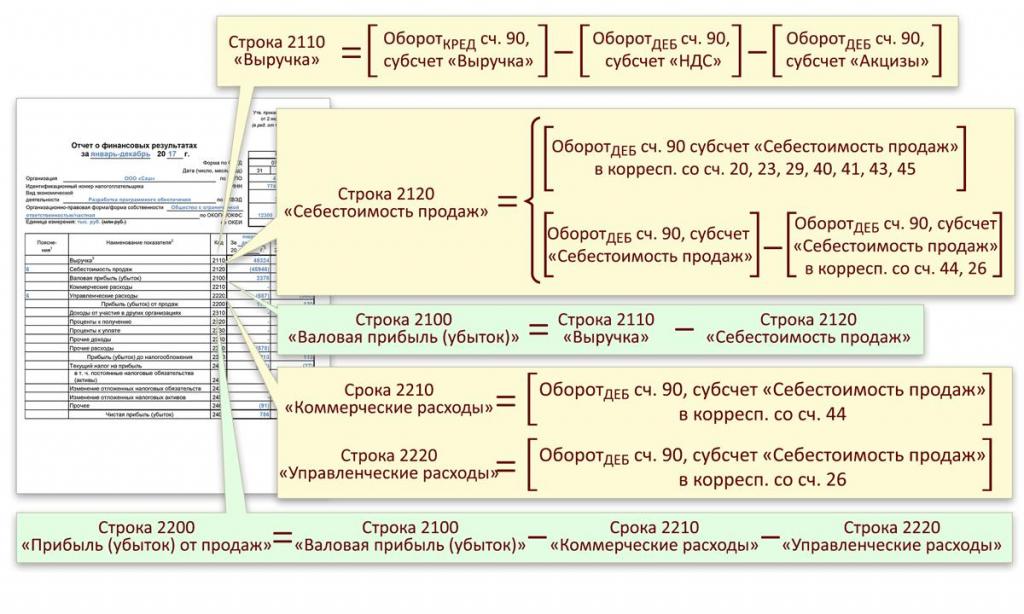

«Отчет о прибылях и убытках» (или с 2015 года «Отчет о финансовых результатах») является той формой, которая демонстрирует, как найти чистую прибыль. Формула при этом принимает вид вычитания последовательно размещенных друг за другом строк. Опуская подробности, связанные с оформлением документа, ниже представим пример формы.

| Наименование показателя, тыс. руб. | Код | За 2019 г. | За 2020 г. |

| Выручка | 2110 | 2500 | 2600 |

| Себестоимость продаж | 2120 | 1800 | 1900 |

| Валовая прибыль (убыток) | 2100 | 700 | 700 |

| Коммерческие расходы | 2210 | 200 | 260 |

| Управленческие расходы | 2220 | 150 | 175 |

| Прибыль (убыток) от продаж | 2200 | 350 | 265 |

| Доходы от участия в других организациях | 2310 | 120 | 130 |

| Проценты к получению | 2320 | 45 | 50 |

| Проценты к уплате | 2330 | 35 | 39 |

| Прочие доходы | 2340 | 15 | 16 |

| Прочие расходы | 2350 | 9 | 11 |

| Прибыль (убыток) до налогообложения | 2300 | 486 | 411 |

| Налог на прибыль | 2410 | 97,2 | 82,2 |

| В т. ч. текущий налог на прибыль | 2411 | 82,62 | 69,87 |

| Отложенный налог на прибыль | 2412 | 14,58 | 12,33 |

| Прочее | 2460 | -10 | 12 |

| Чистая прибыль (убыток) | 2400 | 378,8 | 340,8 |

Формула расчета чистой прибыли в данном случае выглядит как постепенное движение вдоль отчетности вниз от выручки.

Заключение

Рассчитать данный показатель представляется возможным как с помощью прямо влияющих компонентов (выручка), так и косвенно задействованных (дебиторская и кредиторская задолженности). Применяется вторая форма отчетности, но возможен косвенный расчет и по балансу при условии отсутствия дивидендных и прочих выплат.

Источник: fin-az.ru

Чистая прибыль – формула расчета по балансу

При анализе отчетности любой пользователь в первую очередь обращает внимание на чистую прибыль. Ведь именно этот показатель характеризует результаты деятельности компании в целом и является одним из основных критериев при оценке ее эффективности. Рассмотрим, как определить чистую прибыль по балансу и другим формам бухгалтерской отчетности.

Общая формула расчета чистой прибыли

Прибыль – это разница между доходами и расходами компании за отчетный период. В самом общем виде формула чистой прибыли выглядит следующим образом:

ЧП = В – СС + ПД – ПР – Н +-НР, где

В – выручка от основной деятельности;

СС – полная себестоимость, включающая в себя всю сумму затрат на основную деятельность, т.е. прямые, коммерческие и управленческие расходы;

ПД и ПР – прочие доходы и расходы, не связанные с основной деятельностью (в частности – полученные и уплаченные проценты);

НР — налоговые разницы, возникающие из-за отклонений между бухгалтерским и налоговым учетом. Они могут влиять на прибыль как положительно, так и отрицательно, в зависимости от особенностей учета.

Прибыль до уплаты налогов часто называют балансовой прибылью. Таким образом, балансовая и чистая прибыль отличаются на величину налога на прибыль и налоговых разниц (при их наличии).

Итоговую чистую прибыль, рассчитанную по такому принципу, содержит строка 2400 отчета о финансовых результатах.

Чистая прибыль в бухгалтерском балансе в явном виде не приводится, однако при определенных условиях можно произвести расчет чистой прибыли по балансу. Как это сделать – рассмотрим в следующем разделе.

Как рассчитать чистую прибыль по балансу

В пассиве баланса есть строка 1370 «Нераспределенная прибыль («Непокрытый убыток»). Чистая прибыль в балансе накапливается именно по этой строке. Для того, чтобы определить итоговый финансовый результат, нужно знать ее значение на начало и конец анализируемого периода. Чистая прибыль по балансу формула в данном случае выглядит следующим образом

ЧП = НПкц – НПнч, где

НПнч и НПкц – показатели строки 1370 на первую и последнюю дату периода

Однако эта формула позволит правильно определить значение чистой прибыли только при выполнении определенных условий. А именно – только в том случае, когда собственники компании приняли решение не распределять прибыль, полученную за период. При этом изменение значения строки 1370 баланса за период равняется значению строки 2400 отчета о финансовых результатах.

Если же заработанная прибыль была использована на выплату дивидендов или другие цели, то, чтобы учесть это, чистая прибыль формула расчета по балансу должна принять следующий вид:

ЧП = НПкц – НПнч + Д + ПР,

Где Д – выплаченные дивиденды

ПР – прочие направления использования прибыли (например, пополнение резервного фонда)

Т.е. в данном случае уже нельзя определить чистую прибыль, основываясь только на данных баланса, т.к. информацию об использовании прибыли эта форма отчетности не содержит.

В результате расчетов может получиться, что итоговый результат окажется отрицательным это говорит о том, что за анализируемый период был получен убыток.

Пример

По данным баланса ООО «Альфа» нераспределенная прибыль на начало периода составляла 25 млн руб., на конец периода – 40 млн руб. В течение периода были выплачены дивиденды в сумме 5 млн руб. и пополнен резервный фонд на сумму 2 млн руб. Чистая прибыль ООО «Альфа» за период составит:

ЧП = 40 – 25 + 5 + 2 = 22 млн руб.

Влияние других статей баланса на чистую прибыль

Несмотря на то, что баланс, в отличие от формы 2, не предназначен напрямую для расчета чистой прибыли, многие его показатели прямо или косвенно влияют на ее величину.

Большинство внеоборотных активов относится к амортизируемому имуществу. Изменение их стоимости за период (если не брать в расчет поступления новых объектов и выбытие) – это амортизация, т.е. расходы компании.

Снижение остатков по статье «материальные запасы» также может косвенно свидетельствовать о росте затрат. Это говорит от том, что материалов и товаров за период было списано больше, чем закуплено.

Что же касается пассивов, то из них напрямую на затраты влияет только статья «Заемные средства». Чем больше сумма кредитов и займов – тем соответственно больше начисляется процентов.

Кроме затрат, размер прибыли напрямую зависит от выручки. Этот показатель по данным баланса определить практически невозможно. Косвенно о росте выручки может свидетельствовать увеличение дебиторской задолженности и снижение кредиторской. Но причины такого изменения показателей могут быть и другими, например, гашение ранее возникшей задолженности или оплата авансов поставщикам товаров и материалов.

Вывод

Чистая прибыль – это разница между выручкой и затратами компании после уплаты всех налогов. В бухгалтерской отчетности для представления прибыли служит в первую очередь отчет о финансовых результатах. Можно также провести и расчет чистой прибыли по балансу, но только при условии, что прибыль в течение отчетного периода не распределялась. В противном случае для точного расчета одних данных баланса будет недостаточно.

Источник: www.printbusiness.su