Выручка от продаж включает сумму денежных ресурсов, которая поступает на счета организации за реализованную продукцию (работу, услугу).

Выручка — экономическая категория, отражающая отношения денежного характера поставщиков и потребителей.

Показатель выручки — важнейший источник, который участвует в формировании собственных финансовых ресурсов любых предприятий.

Выручка и прибыль не являются равнозначными понятиями, поскольку прибыль представляет собой выручку за минусом издержек (расходов). Также выручка и доход не равнозначны, поскольку доход – это выручка (оборот) за минусом себестоимости.

Формула выручки

Выручка включает денежные средства, которые предприятие получает (выручает) при продаже товаров и услуг. Формула выручки выглядит следующим образом:

В=С(Цзак)+ДС

Здесь В – выручка,

С себестоимость продукции,

Цзак – закупочная цена,

ДС – добавленная стоимость.

Еще одна формула выручки определяется путем умножения реализационной стоимости товара (услуги) на количество проданного товара:

Как правильно считать Выручку

В=Ст-ть * Q

Формула выручки от реализации

Формула выручки от продажи товаров за соответствующий период вычисляется посредством учета объемов продаж и цены. Формула выручки от реализации выглядит следующим образом:

В=Q*Р

Здесь В – выручка от реализации продукции,

Q — количество проданного товара,

Р – цена проданного товара.

Виды выручки

Выручка от реализации товара (услуг) состоит из денежных средств или иного имущества в денежном выражении, которые получены или подлежат получению при реализации товаров (продукции, услуг, работ) по ценам, тарифам в соответствии с заключенным договором.

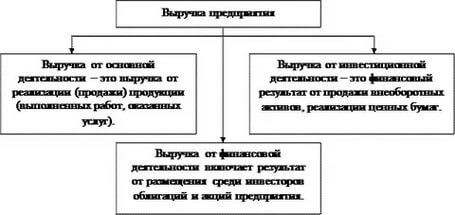

Деятельность предприятия характеризуется по нескольким направлениям:

- Основная деятельность, от осуществления которой выручка поступает за продажу продукции (выполнения работ, оказания услуг);

- Инвестиционная деятельность, выручка от которой выражается в форме финансового результата от реализации ценных бумаг или продажи внеоборотных активов;

- Финансовая деятельность (выручка).

Общую выручку можно определить путем суммирования выручки по этим трём направлениям. Но, тем не менее, однако основное значение имеет в ней выручка от основной деятельности, которая определяет весь смысл существования предприятий.

Значение выручки от реализации продукции

Выручка предприятия играет большую роль в функционировании предприятия. Значение выручки определяется следующим:

- Определяет результативность и эффективность работы предприятия,

- Своевременное поступление выручки определяет финансовую устойчивость компании, состояние ее оборотных средств, размеры прибыли и своевременность расчета по обязательствам (выплата заработной платы работникам, расчеты с банками по кредитам, с поставщиками за работы и услуги и др.),

- Выручкой предприятие покрывает свои затраты по производству и реализации продукции, формируя прибыль.

Примеры решения задач

Рассчитать выручку предприяти.

Цзак=10000*1500+1020*1950=15 000 000+1 989 000=16 989 000 руб.

ДС=16989000*25/100=4247250 – добавленная стоимость.

Формула выручки выглядит следующим образом:

В=Цзак+ДС

В=16 989 000 + 4 247 250=21 236 250 рублей

Даны следующие показатели:

Количество товара – 15000 штук,

Цена за единицу товара – 1200 рублей.

Количество товара – 16500 штук,

Цена за единицу продукции – 1250 рублей.

Рассчитаем выручку за 2015 и 2016 год:

В2015=15000*1200=18 000 000 рублей

В2016=16500*1250=20 625 000 рублей

Сравним показатели выручки в процентном соотношении:

Вывод. Выручка увеличилась в 2016 году по сравнению с 2015 годом на 14,6%

Источник: ru.solverbook.com

Выручка строки по балансу

Для анализа структуры операционной прибыли прибыль от продаж может быть рассчитана отдельно по каждому виду продукции, услуги и деятельности. Для этого коммерческие и управленческие расходы, общие для предприятия в целом, должны пропорционально разбиваться исходя из критериев, которые будут наиболее достоверны:

- смешанным способом.

- по принципу соотнесения операционных затрат и конкретного вида продукции;

- нормирования операционных затрат исходя из доли продукции в общем объеме выручки;

Значение прибыли от продаж может быть рассчитано из данных регистров бухгалтерского учета следующим образом:

По субсчету 90-2 проходит отражение как производственной себестоимости готовой продукции, работ, товаров, услуг, так и коммерческих и управленческих расходов.

Как посчитать выручку предприятия по балансу

Многие предприятия оказываются убыточными, несмотря на успешную деятельность в течение года.

Естественно, что сегодня все условия, которые предполагает метод прямого счета, выполнить практически нереально, поэтому, как правило, используется второй метод. Расчетный метод Данный подход основан на корректировке остатков реализованного продукта (работ, услуг) входного и выходного характера. Для расчета необходимо применять следующий алгоритм: — В = О(нач.) + Т – О(к) (формула: выручка от продаж по расчетному методу).

— В – выручка от реализации продукции (работ, услуг). — О(нач.) – остатки готовой продукции на начало планируемого периода, которые еще не реализованы.

Чистая прибыль – формула расчета по балансу

Чистая прибыль в балансе накапливается именно по этой строке.

— Т – товар, предназначенный к выпуску в соответствующем периоде. — О(к) — остатки готовой продукции на конец планируемого периода, которые не были реализованы. Инфо Кроме этого, могут быть реализованными имущественные права.

Для того, чтобы определить итоговый финансовый результат, нужно знать ее значение на начало и конец анализируемого периода. Чистая прибыль по балансу формула в данном случае выглядит следующим образом ЧП = НПкц – НПнч, где НПнч и НПкц – показатели строки 1370 на первую и последнюю дату периода Однако эта формула позволит правильно определить значение чистой прибыли только при выполнении определенных условий.

А именно – только в том случае, когда собственники компании приняли решение не распределять прибыль, полученную за период.

При этом изменение значения строки 1370 баланса за период равняется значению строки 2400 . Если же заработанная прибыль была использована на выплату дивидендов или другие цели, то, чтобы учесть это, чистая прибыль формула расчета по балансу должна принять следующий вид:

Рекомендуем прочесть: Отделочные работы гарантийный срок

По какой строке отражается валовая прибыль в балансе?

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

С методами расчета валовой прибыли и списком формирующих ее статей можно ознакомиться в статье .

Как уже ранее было сказано, валовая прибыль отображается в отчете о финрезультатах, форма которого утверждена приказом Минфина от 02.07.2010 № 66н, а именно в строке 2100.

Показатели «Выручка» и «Себестоимость продаж» отражаются в строках 2110 и 2120 соответственно. Таким образом, валовая прибыль в отчете формируется по формуле: Величина валовой прибыли может иметь как положительное, так и отрицательное значение. Во втором случае показатель означает убыток и заносится в строку 2100 в круглых скобках без знака минус.

Как отражается выручка в бухгалтерском балансе?

Но это не совсем так. Если компания работает с прибылью и заинтересована в своем развитии, она постарается приумножить заработанные деньги.

Финансовые вложения — один из таких способов.

Конечно, приобретать ценные бумаги или производить вклады в уставные капиталы других компаний возможно и за счет заемных средств. Однако основным источником в устойчиво развивающихся компаниях является прибыль, значительную часть которой формирует выручка. Об особенностях отражения активов компании в 1-м разделе баланса читайте в статье .

Информация об оборотных активах на отчетную дату содержится во 2-м разделе баланса.

Выручка от реализации товаров работ услуг без учета ндс в балансе

Прибыль от продаж в балансе: какая строка Как уже упоминалось выше, в бухгалтерском балансе напрямую увидеть, сколько составила прибыль от продаж за отчетный период, нельзя.

В этом разделе взаимосвязь выручки и оборотных активов можно проследить в первую очередь по строке «Денежные средства и денежные эквиваленты» — именно на расчетный счет и в кассу поступает выручка компании.

Для того чтобы обнаружить этот показатель, придется заглянуть в строку 2200 отчета о финансовых результатах. Внимание Положительная сумма будет говорить о полученной прибыли, а отрицательная — об убытке. Отрицательные показатели в бухгалтерской отчетности принято заключать в круглые скобки без указания знака минус.

Правильно Неправильно (20 000) –20 000 Для заполнения первых строк формы, с 2110 до 2200, используются обороты по отдельным субсчетам бухгалтерского счета 90 «Продажи». Прибыль или убыток будет соответствовать сумме списания сальдо по счету 90.9 на 99-й счет. штрафы, пени, неустойки за нарушение условий договоров;

Рекомендуем прочесть: Что делать когда утерян касовый чек а вещь сломалась

Выручка от реализации нетто в балансе это строка

Это значит, что если, допустим, в отчетном периоде были проданы основные средства, то финансовый результат от этих операций на строку 2200 не повлияет.

При этом ПБУ 9/99 и 10/99 указывают на то, что организация самостоятельно определяет, что для нее является обычным видом деятельности, а что нет. Часто это прописывается в учетной политике.

Но, кроме того, необходимо руководствоваться критериями существенности, систематичности получения доходов по какому-либо виду деятельности и прочими факторами. Где можно увидеть показатель прибыли от реализации в отчете СМП Для субъектов малого предпринимательства предусмотрена возможность заполнять бухгалтерский отчет по упрощенной форме. Это подразумевает наличие укрупненных показателей и отсутствие промежуточных итогов.

Внимание Статьи баланса заполняются

Балансовая прибыль: формула

При расчете значения прибыли используются счета бухгалтерского учета и . Результат накопления на них средств и списания в конце года отражается по . Оборот по 99 счету должен быть равен уровню балансовой прибыли за аналогичный интервал времени.

Понятие «балансовая прибыль предприятия» включает разные виды доходных поступлений, уменьшенных на понесенные в процессе деятельности компании расходы.

Не учитываются обороты и сальдо по таким счетам:

-

, показывающий объем налоговых обязательств; в части заключительных оборотов по нему.

Вывести значения балансового показателя рентабельности деятельности можно по данным или по сведениям из бухгалтерской отчетности. Формула балансовой прибыли учитывает такие элементы: Прибыль, результат которой получен после продажи товаров (Прт).

Выручка компании по балансу это

Загрузка… Где в бухбалансе можно прочитать обороты компании за год? объясните, баланс нужен на 31 марта я так понимаю?

Вам также может быть интересно

Миграционное прав

Владелец.ру — сделки с недвижимостью Площадь квартиры (Sк) – это площадь всех отапливаемых помещений. Общая.

Миграционное прав

Часто задаваемые вопросы о магистратуре Можно ли сочетать работу и учебу в магистратуре?Доля работающих.

Миграционное прав

Роскомнадзор как подать жалобу на сайт Гражданин вправе приложить к такому обращению необходимые.

Миграционное прав

Пишем заявление на выдачу загранпаспорта старого образца Но прежде, чем приступить к ее заполнению.

Миграционное прав

Как без проблем вернуть деньги за ОСАГО при продаже автомобиля: пошаговая инструкция Тогда, если окончание.

Миграционное прав

Устройство и использование кислородных баллонов Вес стандартного вентиля достигает 2 килограмма. Башмак .

Источник: disk-shetka.ru

Как рассчитать выручку по балансу

Начисленная амортизация представляет собой элемент себестоимости (по ОС и НМА, задействованным в основной деятельности) или часть иных расходов (управленческих, коммерческих и пр.). У компаний с обширной материальной базой суммы начисленной амортизации могут составлять значительную часть расходов и оказывать серьезное влияние на величину чистой прибыли.

Подробнее об учетном регистре по ОС см.

статью Другой пример. У компании по строкам 1150 и 1160 отражены крупные суммы, но на чистой прибыли это никак не отражается.

Как правильно посчитать чистую прибыль организации?

руб. Доходы с финансовых вложений в другие предприятия — 70 тыс.

руб. Остальные затраты — 100 тыс. руб.

- Налог: (200 + 70)*20% = 54 тыс. руб.

- Операционная прибыль: 100 — 100 = 0 руб.

- Рассчитаем валовую прибыль: 600 — 400 = 200.

- Финансовая прибыль: 70 тыс. руб.

- Чистая прибыль составит: 70 + 200 — 54 = 216 тыс. руб.

ЧП = В + ПД — СП — УР — ПР — Н, где

- ПД — прочие доходы;

- ПР — расходы на прочие виды деятельности;

- СП — себестоимость продукции;

- Н — сумма уплаченных налогов.

- УР — управленческие расходы, затраты на рекламу;

- В — выручка;

Данные для расчёта по этому методу можно взять из отчёта о финансовых результатах фирмы за необходимый период.

Пример расчёта. Допустим, в отчётности магазина «Кораблики» указаны такие суммы: ПоказательСтрока2015 год (тыс.руб.) Выручка2110150

Как рассчитать выручку от продаж?

Это внутренние сведения, и они не отображаются в балансе. Важно знать! Начисленный метод расчета: TR = Ост.п (н) + ГП — Ост.п (к), где

- Ост.п (н) и Ост.п (к) – остатки готовой продукции на начало и конец отчетного периода;

- ГП – выпуск готовой продукции, которую планируется продать.

Все расчеты выражаются в денежном эквиваленте (рубли, доллары, евро и т.д.).

Деньги, которые поступили в компанию в результате продажи товара или предоставления услуг, называются выручкой. Они являются средством возмещения затрат компании, из них образуется прибыль. Также финансовые поступления могут поступать вследствие операций с ценными бумагами, сдачи объектов в аренду и т.д.

Чистая прибыль: формула расчета по балансу

Заемные деньги — тоже не лучший вариант для постоянного обеспечения компании.

ООО «Гидросила» выпустила за июнь продукции на сумму 25000 долларов, на начало отчетного периода на складе находился товар на сумму 8000 долларов. В конце месяца по факту на складе готовой продукции осталось на сумму 12000 долларов.

Отсутствие прибыли сводит на нет саму суть предпринимательства. На макроэкономическом уровне роль прибыли каждого предприятия огромна. С ее ростом увеличится доход государства, а, значит, в перспективе и общий уровень жизни. Поняв, что прибыль – разница между общими доходами и расходами предприятия в денежном выражении, рассмотрим структуру прибыли с точки зрения экономики.

Рекомендуем прочесть: Договор купли продажи года скачать образец

Основные виды прибыли:

- балансовая;

- чистая;

- валовая;

- маржинальная.

- от реализации;

Существует еще более 15 показателей прибыли предприятия, позволяющих изучать ситуацию более подробно. Мы остановимся на тех, которые используются при составлении финансовой отчетности и характеризуют деятельность любого предприятия. Показатель маржинальной прибыли применяют при расчете чистой прибыли.

Кроме того, значение представляет собой особую ценность для оценки деятельности малого бизнеса.

Объем выпуска продукции в балансе

А проданная продукция уже не актив.

Информация же о финансовых результатах, к которой относятся и сведения о выручке, приводится в отчете о прибылях и убытках (). Тем не менее, в отдельных случаях для выручки от реализации продукции в балансе строку можно определить.

Это касается случая, когда реализованная готовая продукция не была оплачена покупателем.

Напомним, что выручка от реализации готовой продукции отражается обычно следующей бухгалтерской записью (): Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет «Выручка» Следовательно, неоплаченная задолженность покупателей, которая равна выручке от реализации, будет отражена в составе строки 1230 «Дебиторская задолженность» бухгалтерского баланса.

Но здесь важно учитывать, что выручка в строке 1230 будет учтена вместе с НДС, в то время как в отчете о прибылях и убытках указывается выручка-нетто, т.

Формула расчета рентабельности продаж

№2, где строка 050 – прибыль/убыток от продаж (в форме №1 – балансе предприятия), строка 010 – выручка (нетто) от продаж (в форме №2 – отчете о финансовых результатах).

РП = строка 2200 / строка 2110, где строка 2200 – прибыль/убыток от продаж, строка 2110 – выручка от продаж. Рентабельность продаж, рассчитываемая по данным бухгалтерской отчетности, отражает долю прибыли от продаж в выручке предприятия. Чистая рентабельность продаж называется также рентабельностью продаж по чистой прибыли называется Net Profit Margin и находится как отношение чистой прибыли к выручке (объему продаж в стоимостном выражении – TR – Total Revenue).

Данная сколько копеек чистой прибыли содержится в одном рубле выручки. NPM=ЧП/TR, где ЧП – чистая прибыль, TR – выручка.

Оба показателя можно найти в отчете о финансовых результатах. Чистую прибыль и выручку можно рассчитать самостоятельно.

TR=P*Q, P – цена (price), Q – число реализованных единиц продукции (объем продаж — quantity).

Где найти строку выручки в балансе?

Полный анализ бухгалтерского отчета

Выручка — один из важнейших аспектов работы и отчетности предприятия.

Это самый простой показатель, характеризующий работу компании. Она основной источник материальных и оборотных средств, которые жизненно необходимы для успешной деятельности и активного развития бизнеса.

Расчет и анализ ее размеров необходим для исследования других абсолютных и относительных показателей деятельности организации, а также для формирования стратегии ее дальнейшего развития. Чтобы получить полноценное представление о выручке предприятия, надо учитывать бизнес модель компании и хорошо знать сферу деятельности.

Но главными источниками являются акты бухгалтерской отчетности. Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (495) 212-90-15 (Москва)+7 (812) 332-54-12 (Санкт-Петербург) Это быстро и бесплатно! Материалы из раздела Подразделы: Комментарии 0 Спасибо!

Ваш комментарий появится после проверки.Добавить комментарий Получать новые комментарии по электронной почте.

Вы можете без комментирования.Оставить комментарий Новое в разделе

Подписка (E-mail) Обсуждения

Формула балансовой прибыли

Самое важное значение из их числа принадлежит показателю прибыли. Балансовая прибыль является важнейшим определяющим финансовым итогом хозяйственной деятельности предприятия.

На основании ее результатов можно рассчитать доход организации. Для используют алгебраическую сумму трех ее элементов (показателей): прибыли от продажи производственных товаров (Pр), суммы доходов и ущерба по внереализационным операциям (Pвп) и доходов и ущерба от прочих продаж (Pпр).

В итоге расчетная формула балансовой прибыли может быть записана таким образом: Pб = Pр + Pвп + Pпр Рассмотрим расчет каждого из составляющих элементов балансовой прибыли. Формула доходных средств от продажи продукции производства имеет вид: Pр = Np — Sp — Pндс — Ра, где Np — доход от продажи, Sp – производственные издержки на производство товаров, Рндс – НДС, Ра – акциз. Формула суммы доходов и ущерба по внереализационным операциям (Pвп) учитывает значения:

Как отражается выручка в бухгалтерском балансе?

Финансовые вложения — один из таких способов.

Конечно, приобретать ценные бумаги или производить вклады в уставные капиталы других компаний возможно и за счет заемных средств. Однако основным источником в устойчиво развивающихся компаниях является прибыль, значительную часть которой формирует выручка. Об особенностях отражения активов компании в 1-м разделе баланса читайте в статье .

Информация об оборотных активах на отчетную дату содержится во 2-м разделе баланса.

В этом разделе взаимосвязь выручки и оборотных активов можно проследить в первую очередь по строке «Денежные средства и денежные эквиваленты» — именно на расчетный счет и в кассу поступает выручка компании.

Значительный остаток по данной строке на отчетную дату позволяет судить о способах и навыках управленцев работать с поступившей выручкой.

Источник: ukpravoedelo.ru