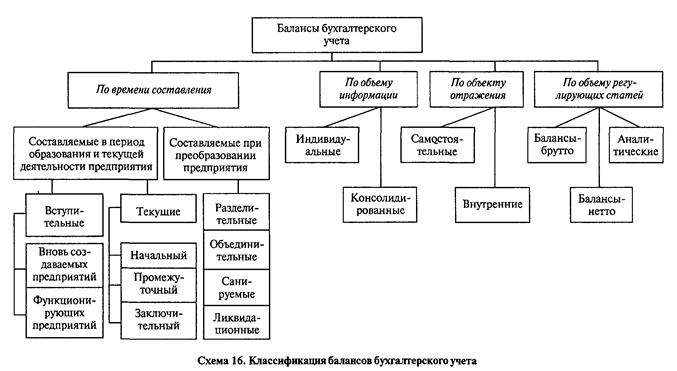

В бухгалтерском учете используется несколько видов балансов, которые можно классифицировать по следующим четырем признакам: 1) времени составления; 2) объему информации; 3) объекту отражения; 4) объему регулирующих статей (схема 16).

1. По времени составления балансы делятся на две группы:

составляемые в период образования и текущей деятельности организации;

составляемые при преобразовании организации.

Балансы первой группы делятся на вступительные и текущие, балансы второй группы – на разделительные, объединительные, санируемые, ликвидационные.

Вступительный баланс составляют в момент образования предприятия. В активе баланса отражается состав имущества, полученного предприятием при организации, в пассиве – источники образования этого имущества.

Вступительный баланс содержит меньше статей, чем все последующие балансы, которые отражают результаты хозяйственной деятельности за определенный период времени. Перед составлением баланса обычно проводится инвентаризация.

2. Бухгалтерский баланс

Разновидностью рассматриваемого баланса является вступительный баланс функционирующего предприятия, которое образуется на условиях правопреемственности ранее действовавших. Вступительный баланс такого предприятия обычно соответствует заключительному (ликвидационному) балансу предшествующего предприятия. При этом уточняется ряд статей ликвидационного баланса.

Текущий баланс составляют периодически в течение всего времени существования организации.

Этот баланс, в свою очередь, делится на четыре вида.

Начальный баланс (входящий) составляют в начале финансового года (календарного).

Промежуточный баланс составляют за отчетный период несколько раз в год. В зависимости от периода составления он называется: квартальный баланс (за три месяца), полугодовой баланс (за шесть месяцев), баланс за девять месяцев. В промежуточных балансах указывают сведения нарастающим итогом.

Провизорный (предварительный) баланс составляют заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества организации. Баланс основан на фактических данных о состоянии хозяйственных средств (актиWow) и источников (пассивов) на определенный момент. В него также включается условная информация о хозяйственных операциях, запланированных на отчетный период.

Провизорный баланс используется для оценки финансового положения организации, которое может сложиться к концу отчетного года. По информации такого баланса можно проводить предварительный анализ экономического состояния, разрабатывать мероприятия для его улучшения.

З а к л ю ч и т е л ь н ы й (и с х о д я щ и й) б а л а н с составляют в конце финансового года. Данные баланса подтверждаются итогами полной инвентаризации по всем статьям баланса. Информация, содержащаяся в этом бухгалтерском документе, наиболее полно отражает экономическое состояние организации.

При составлении начального баланса следующего финансового года должно соблюдаться правило преемственности балансов: данные заключительного (исходящего) баланса предыдущего года являются начальными (входящими) данными для баланса следующего финансового года.

2. Бухгалтерский баланс

При изменении статуса или организационного состава предприятия используются специальные балансы.

Разделительный баланс составляют во время разделения организации на несколько самостоятельных предприятий. Процедура разделения (разукрупнения) обычно проводится в крупных организациях.

Разделительный баланс составляют и тогда, когда в организации выделяется структурная единица и передается в подчинение другому предприятию. В таком случае баланс называется передаточным.

Объединительный баланс составляют при слиянии (объединении) нескольких самостоятельных предприятий в одно или при присоединении одной или нескольких структурных единиц одной организации к другой.

Санируемый баланс. Санация (лат. sanatio – лечение, оздоровление) – это система мер, проводимых для повышения конкурентоспособности или предотвращения банкротства организации.

Процедура банкротства – процесс длительный. В течение этого времени проводится анализ финансового состояния организации, оценивается возможность продления ее существования при определенных дополнительных вложениях или отсрочках платежей.

Для объективной экономической оценки приглашаются независимые аудиторы; на основании данных бухгалтерского учета и инвентаризации имущества и расчетов они составляют специальный баланс, который называется санируемым. Цель составления баланса – наиболее реально отразить все активы и пассивы для последующего заключения о возможности существования организации.

Ликвидационный баланс составляют при ликвидации организации как юридического лица. В зависимости от периода процесса ликвидации различают несколько видов балансов:

в с т у п и т е л ь н ы й л и к в и д а ц и о н н ы й б а л а н с составляют на начало периода ликвидации;

п р о м е ж у т о ч н ы й л и к в и д а ц и о н н ы й б а л а н с составляют в течение периода ликвидации, иногда несколько раз. Количество балансов зависит от продолжительности периода ликвидации;

з а к л ю ч и т е л ь н ы й л и к в и д а ц и о н н ы й баланс составляют в конце периода ликвидации организации.

При ликвидации организации применяются специальные правила оценки имущества. Оно оценивается не как в обычном балансе, т. е. не по балансовой стоимости, а по цене возможной реализации.

2. По объему содержащейся информации балансы можно разделить на два вида: индивидуальные и консолидированные (сводные).

Индивидуальный баланс отражает деятельность только одной организации.

Консолидированный (сводный) баланс составляют по данным нескольких предприятий, объединенных между собой на организационной или юридической основе. Такие балансы делают, например, в целом по ведомству или отрасли путем суммирования одноименных показателей.

3. По объекту отражения балансы делятся на самостоятельные и внутренние.

Самостоятельный баланс составляют организации, являющиеся юридическими лицами.

Внутренний баланс составляют в подразделениях организации – цехах, отделах, филиалах.

4. По объему регулирующих статей выделяют балансы-брутто, балансы-нетто и аналитические.

Баланс-брутто – это бухгалтерский баланс, который включает регулирующие статьи. Данный вид баланса используется для анализа активов и пассивов организации и носит информационный характер.

Рассмотрим, что понимают под регулирующими статьями баланса.

Правилами ведения бухгалтерского учета предусмотрено несколько способов оценки активов и пассивов организации. Так, стоимость основных средств, нематериальных и некоторых других активов в учете отражается по исторической (первоначальной) стоимости. Что касается объектов основных средств, то после переоценки показывается их реальная (восстановительная) стоимость.

Реальная стоимость основных средств определяется при вычитании из первоначальной (или восстановительной) стоимости суммы накопленного износа. Статья баланса, отражающая эту сумму, является регулирующей, т. е. она «регулирует» статью, показывающую стоимость основных средств.

К регулирующим относятся также статьи баланса, отражающие амортизацию других видов активов, а также статьи, показывающие накопление и использование прибыли.

Сумма регулирующих статей не должна включаться в валюту (итог) баланса, иначе валюта будет завышена, т. е. нереальна.

Бухгалтерский баланс в России до 1992 г. строился по принципу баланса-брутто.

Баланс-нетто – это бухгалтерский баланс, который не содержит регулирующих статей.

С 1996 г. баланс-нетто является действующей формой бухгалтерской отчетности в России. Объекты в балансе указываются только по остаточной стоимости, т. е. уже отрегулированной.

Аналитический баланс используется для анализа и оценки финансового состояния организации. Такой документ составляется за несколько лет, поэтому назвать балансом его можно лишь условно. Цель составления аналитического баланса – сравнение текущих показателей с базовыми и определение тенденции развития организации.

Для составления аналитического баланса из него исключают не только регулирующие статьи, как в балансе-нетто, но и ряд других статей, часть статей объединяют, а некоторые переносят из одного раздела баланса в другой. Эти дополнительные изменения производятся с целью подготовки баланса к аналитическим расчетам – определению различных финансовых коэффициентов и других показателей.

Вопросы и задания для самопроверки

1. Что такое бухгалтерский баланс, каково его назначение?

3. Назовите типы хозяйственных операций с точки зрения их влияния на баланс.

4. Что такое валюта баланса? От чего зависит ее значение?

5. Как классифицируются балансы?

6. Чем отличается вступительный баланс от начального?

7. В каких случаях составляются санируемые и ликвидационные балансы?

8. Что такое регулирующие статьи баланса? В чем разница между балансом-брутто и балансом-нетто?

Воспользуйтесь поиском по сайту:

studopedia.org — Студопедия.Орг — 2014-2023 год. Студопедия не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования (0.016 с) .

Источник: studopedia.org

Классификация статического бухгалтерского баланса

В практике жизнедеятельности организации бухгалтерией составляется несколько видов баланса. Классификация бухгалтерских балансов в первую очередь подразделяет их на статические и динамические.

Статические балансы формируются на основе показателей, рассчитанных на определенную дату.

Динамические балансы отражают данные об имуществе экономического субъекта и источниках его образования в движении, в виде интервальных показателей (оборотов за отчетный период). Примером динамического баланса является пробный баланс, о котором пойдет речь во второй главе книги.

В зависимости от цели составления рассматриваются несколько видов балансов, в основу классификации которых положены следующие признаки:

- время составления;

- источник составления;

- объем информации;

- характер деятельности;

- объект отражения;

- способ очистки.

По времени составления различают балансы: вступительные (организационные), текущие, санируемые, ликвидационные, разделительные, объединительные.

Вступительные балансы составляют в момент организации предприятия (регистрации Устава организации). Со вступительного баланса начинается ведение бухгалтерского учета организации.

Вступительный баланс составляется также для организаций, образованных на условиях правопреемственности ранее действующих хозяйствующих субъектов.

В первом случае, во вступительном балансе отражается уставный капитал зарегистрированной организации, указанный в ее Уставе и стоимость реально внесенного имущества и имущественных обязательств учредителей.

Для организации, созданной на базе действующего хозяйствующего субъекта вступительный баланс может соответствовать заключительному ликвидационному балансу организации, правопреемником которой становится создаваемый хозяйствующий субъект.

При этом возможно уточнение оценки отдельных статей ликвидационного баланса.

Если вступительный баланс составляется для организации, приобретенной на аукционе, следует ввести во вступительный баланс положительный или отрицательный гудвилл (цену фирмы или стоимость ее деловой репутации).

Текущие балансы разрабатываются периодически в течение всего времени функционирования организации и подразделяются на начальные (входящие), промежуточные и заключительные (исходящие).

Начальные и заключительные балансы разрабатываются в начале и конце финансового года. Они взаимосвязаны между собой, так как исходящие данные на конец отчетного периода (года) служит начальными (входными) данными на начало следующего финансового года.

Промежуточные балансы составляются за период между началом и концом отчетного периода.

Заключительные балансы дают более объективную информацию, так как составляются не только по данным текущего (книжного) учета, но и подтверждаются данными полной инвентаризации всех статей баланса – основных средств и нематериальных активов, производственных запасов, денежных средств.

Санируемые балансы составляются в ситуации, когда организация находится на пороге банкротства. Ей необходимо принять решение о ликвидации (прекращения деловой активности) путем объявления о банкротстве или попытаться выйти из положения банкротства. Для этого следует убедить кредиторов в целесообразности отсрочки платежей.

Для составления санируемого баланса привлекаются независимые аудиторы, которые до окончания финансового года должны выдать заключение о реальном состоянии дел в организации, величине понесенного убытка, путях и реальности его покрытия в будущем, возможных сроках реализации мероприятий по оздоровлению финансового состояния организации.

Ликвидационные балансы содержат характеристику имущества и его источников на дату прекращения деятельности организации.

В рыночной экономике принимаются множество экономических решений инвестиционного, кредитного характера, по реорганизации хозяйствующего субъекта с изменением юридического статуса и смены собственников.

Возникают финансовые и правовые ситуации при проведении процедуры банкротства, сопровождаемые разнообразными ситуациям, связанными с его санацией или продажей.

Все это требует подтверждения собственности юридического лица, оценки имущества.

Такую информацию дает ликвидационный баланс по данным которого определяется следующие показатели:

- Стоимость чистых активов (разница между суммой активов организации и суммой обязательств).

- Сумма активов в балансовой оценке, исключающая задолженность учредителей по их вкладам в уставный капитал.

- Стоимость собственного капитала и резервов, включающая уставный, добавочный, резервный капиталы, фонды накопления, социальной сферы, нераспределенную прибыль прошлых лет и отчетного года.

- Рыночная стоимость предприятия (рыночная оценка активов предприятия).

Ликвидационный баланс составляется при прекращении деятельности организации (банкротство, добровольная или принудительная ликвидация, другие случаи ликвидации юридического лица) без перехода прав и обязанностей в порядке правопреемства к другим лицам.

При реорганизации крупных хозяйствующих субъектов, сопровождающейся разделением их на несколько организаций (структурных единиц) в момент разделения составляются разделительные балансы. При передаче одной или нескольких структурных единиц данной организации другой организации составляется баланс называемый передаточным.

При слиянии нескольких организаций в одну или присоединении одной или нескольких структурных единиц к данной организации составляются объединительные балансы.

Балансы, группируемые по признаку источника составления разделяются на инвентарные и книжные.

Инвентарные балансы составляются на основании инвентарной ведомости имущества, средств в расчетах, обязательств.

Примером инвентарного баланса считается вступительный или организационный баланс. Инвентарные ведомости могут разрабатываться также при возникновении нового предприятия на существующей ранее имущественной основе или при реорганизации предприятия.

Книжный баланс строится по данным текущего бухгалтерского учета без предварительной проверки книжных записей путем инвентаризации.

По объему информации выделяются: единичный и сводный балансы.

Единичные балансы характеризуют деятельность только одного предприятия. Сводные балансы составляет группа (холдинг, концерн), представленная материнской и ее дочерними компаниями. Сводный (консолидированный) баланс формирует информацию о группе, как о едином предприятии и показывает, каким бы был собственный баланс материнской компании, если бы она осуществляла деятельность всех дочерних организаций.

По характеру деятельности балансы подразделяются на балансы основной и не основной деятельности. К основной деятельности относится деятельность, соответствующая профилю предприятия и зарегистрированная в его уставе. Все прочие виды деятельности считаются не основными.

По объекту отражения балансы делятся на самостоятельные и отдельные.

Самостоятельный баланс имеют только хозяйствующие субъекты, наделенные правами юридического лица. Отдельные балансы составляют подразделения предприятий (филиалы, отделы, цехи, представительства).

По способу очистки выделяют балансы-брутто и балансы-нетто. Понятия баланса-брутто и баланса-нетто связывают с наличием регулирующих статей баланса (уточняющих величину оценки основных статей до их остаточного значения – остаточной стоимости).

Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто, а без регулирующих статей – балансом-нетто.

В условиях рынка большое место отводится прогнозированию деятельности организации. В зарубежной практике это касается и бухгалтерского учета, информация которого дает возможность планировать издержки производства, предвидеть необходимые расходы и возможные доходы, путем составления смет и балансовых расчетов. В частности это касается составления расчетного (прогнозного) баланса.

Расчетный баланс – это прогноз соотношения активов (имущества) и пассивов (обязательств) организации или отдельного бизнеса внутри нее, инвестиционного проекта и др. в будущем.

Его назначение – показать, как изменится стоимость имущества организации в результате деятельности ее в планируемом (прогнозируемом) периоде.

Расчетный баланс, как и любой бухгалтерский баланс, состоит их двух основных разделов – активов и пассивов, между которыми обязательно равенство итогов. Но это не отчетные (прошлые) показатели, а активы, которыми организация будет располагать на определенную – планируемую дату и пассивы – обязательства, которые будет нести организация, осуществляя свои бизнес проекты в будущей деятельности.

Величина, на которую сумма активов превышает текущие и долгосрочные обязательства покажет величину наращения или темпы приращения собственного капитала организации.

Из всего сказанного можно сделать вывод, что бухгалтерский баланс следует рассматривать не как точку отсчета достигнутого в каждый данный момент, а как движение, развитие, стимул деятельности организации. В соответствии с этим и излагается материал данного пособия.

Статьи по теме

- Бухгалтерская модель как способ оценки финансовой устойчивости организации

- Требования к представлению бухгалтерского баланса по МСФО и в российских нормативных документах

- Общие требования МСФО к формам бухгалтерской финансовой отчетности

- Концепция развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу

- Представление данных в приложении к бухгалтерскому балансу

- Формирование показателей баланса и порядок его составления

- Бухгалтерская сбалансированность и бухгалтерский отчет

- Система двойной записи как основа сбалансированности

- Балансовый метод отражения информации

Источник: student-servis.ru

Виды бухгалтерских балансов и требования, предъявляемые к ним

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и порядка составления.

Исходя из времени составления принято выделять следующие виды балансов:

- 1. Вступительный (начальный) баланс

- 2. Заключительный баланс:

- — Годовой бухгалтерский баланс

- — Промежуточный бухгалтерский баланс

Вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности компании. В активе отражается состав имущества хозяйствующего субъекта, а в пассиве — источники его возникновения[7, с. 27]. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности.

Заключительный баланс — отчётный документ о производственно-финансовой деятельности компании за определённый период времени. Он составляется на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам бухгалтерского учета, проверка инвентаризацией активов).

Годовой бухгалтерский баланс — заключительный баланс, который является завершением отчётного года и служит обоснованием для открытия счетов в новом отчётном году.

Промежуточный бухгалтерский баланс предоставляется за период более короткий, чем полный отчётный год (за месяц, квартал), и обычно является сокращённой формой обычного отчёта, хотя большинство стандартов не запрещают предоставлять промежуточный баланс в полном объёме.

Санируемые балансы составляются в ситуации, когда компания находится на пороге банкротства. Для составления таких балансов привлекаются специалисты независимых аудиторских фирм. В отличии от обычного, в котором отдельные статьи рассматриваются как реальные, в санируемом балансе эти статьи могут не приниматься в расчет, либо подвергаться значительной уценке (например, материальные ценности могут быть уценены до возможной стоимости их реализации).

Ликвидационные балансы составляются для характеристики имущественного состояния компании при прекращении деятельности как юридического лица.

Перед составлением самого ликвидационного баланса для уточнения реального финансового состояния ликвидируемой организации составляется промежуточный ликвидационный баланс. Промежуточный ликвидационный баланс содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также результаты их рассмотрения. Обычно промежуточные ликвидационные балансы составляются неоднократно, а их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и кредиторов.

После проведения всех ликвидационных процедур составляется ликвидационный баланс — это отчет о финансовом состоянии компании, отражающий его активы, обязательства и собственный капитал на дату ликвидации. Датой ликвидации называют дату исключения организации из государственного реестра. Такой баланс имеет вид нулевого баланса (когда все его статьи равны нулю).

По уровню консолидации разделяют единый, консолидированный и разделительный балансы.

Единый бухгалтерский баланс отражает деятельность одной компании. Консолидированный (сводный) баланс — сводный отчет о деятельности и финансовых результатах материнского и дочерних обществ в целом. Разделительный баланс составляется при разделении одного хозяйствующего субъекта на несколько юридических лиц или при выделении из единого баланса некоторой доли капитала для образования новой организации. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица.

Разделительный баланс утверждается учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации юридических лиц, и представляются вместе с учредительными документами для регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующих юридических лиц. Непредставление вместе с учредительными документами разделительного баланса, а также отсутствие в нем положений о правопреемстве по обязательствам реорганизованного юридического лица влекут отказ в государственной регистрации.

По форме представления информации различают сальдовый и оборотный балансы.

Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования имущества по состоянию на определённую дату. Баланс составляется бухгалтерией компании путём подсчёта остатков (сальдо) по счетам.

Оборотный баланс помимо остатков средств и источников формирования имущества на начало и конец периода содержит данные об их движении за отчётный период. Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов.

По источникам составления различают балансы инвентарные, книжные и генеральные.

Инвентарные балансы составляют по данным инвентаризационных описей имущества и прав хозяйства, источников их образования. Примером инвентарного баланса является вступительный баланс

Книжные балансы разрабатываются по данным текущего бухгалтерского учета.

Генеральные балансы наиболее достоверно отражают производственно-хозяйственную деятельность организации и составляются по данным текущего бухгалтерского учета, подтвержденным инвентаризациями объектов учета.

Также выделяют следующие виды бухгалтерских балансов:

- 1. По степени готовности:

- — предварительный (провизорный) баланс — бухгалтерский баланс, составляемый заранее на конец отчётного периода с учётом ожидаемых изменений в составе имущества компании;

- — заключительный баланс — отчётный документ о производственно-финансовой деятельности компании за определённый период времени.

- — пробные;

- — оборотные (по оборотам);

- — сальдовые (по остаткам на счетах).

- — самостоятельные;

- — отдельные.

- — баланс-брутто;

- — баланс-нетто.

Они отличаются наличием регулирующих статей баланса. Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто, а без регулирующих статей — балансом-нетто.

В какой бы форме не представлялась отчетность, какие бы показатели не включались в ее состав, всем пользователям нужна информация своевременная, простая, ясная и открытая для ознакомления, достоверная, правдивая и надежная, полная и сопоставимая.

Поэтому отчетность должна отвечать определенным требованиям.

Обязательность и своевременность представления информации об имуществе и обязательствах организации, ее финансовом положении и результатах деятельности в отчетном периоде. Эти требования необходимы для эффективного использования отчетных показателей, для контроля и оперативного руководства самим субъектом хозяйствования. Для пользователей более ценной является та информация, которую они имеют в нужный момент. Запоздалая информация имеет небольшое практическое значение, в связи с чем не соблюдение сроков представления отчетности приводит к потере ценности данных, содержащихся в ней.

Единство форм и методики составления отчетности для всех организаций данной отрасли. Методологическое руководство бухгалтерской отчетностью осуществляет Министерство финансов Республики Беларусь. Им разрабатываются и утверждаются обязательные для применения всеми субъектами хозяйствования типовые формы бухгалтерской отчетности и инструкции по их заполнению. Дополнительно к типовым, Министерство сельского хозяйства и продовольствия разрабатывает и утверждает, по согласованию с Министерством финансов, специализированные формы отчетности для организаций своей системы и инструкции по их заполнению.

Простота, ясность, доступность, гласность, экономичность и рациональность, действенность, краткость. Показатели отчетности должны соответствовать реальному состоянию средств за отчетный период, вытекать из данных бухгалтерского учета, подтверждаться первичными документами и бухгалтерскими записями.

Затраты на ее составление должны быть минимальными, а выгоды и доходы превышать их. Отчетность должна содержать только те показатели, которые необходимы для принятия управленческих решений. Показатели должны сводиться в наиболее компактные и удобные для использования таблицы, поэтому отчетность представляется на типовых или стандартных формах. Отчетность должна быть простой, ясной и доступной для понимания пользователей. Она не должна быть громоздкой и сложной, поэтому в последние годы была проведена значительная работа по сокращению и упрощению отчетности.

Отчетность должна соответствовать международным и национальным стандартам учета и отчетности и общепризнанным принципам ведения учета в организации.

Таким образом, баланс как модель может быть представлен различными типами по множеству оснований. Предложенная классификация позволяет более четко ориентироваться в их разнообразии при организации учета.

Источник: vuzlit.com