НДФЛ с командировочных расходов в 2023 году удерживается в порядке, предусмотренном НК РФ. Какие расходы считаются командировочными, какие суммы облагаются НДФЛ, а какие нет, рассмотрим в данной статье.

Вам помогут документы и бланки:

- Какие расходы возмещаются командированному работнику

- Что из командировочных облагается НДФЛ?

- Какие командировочные расходы не облагаются НДФЛ

- Итоги

Какие расходы возмещаются командированному работнику

Нередки случаи, когда для решения служебных вопросов работодатели вынуждены отправлять своих сотрудников за пределы места нахождения организации. Поездки на определенное время, по определенному служебному поручению руководителя в другой населенный пункт или за границу называются командировками.

Во время нахождения сотрудника в командировке ему выплачивается средний заработок (ст. 167 ТК РФ). Расчет среднего заработка регламентируется положением «Об особенностях порядка исчисления средней заработной платы», утвержденным постановлением Правительства РФ от 24.12.2007 № 922 (ч. 7 ст. 139 ТК РФ) и ст.

Командировки в 2023 году: что нового

139 ТК РФ.

До начала командировки работодатель должен:

- установить размер и порядок выплаты сотруднику командировочных расходов;

- подготовить документы, необходимые для отправления работника в командировку.

Данные аспекты регламентируются положением «Об особенностях направления работников в служебные командировки», утвержденным постановлением Правительства РФ от 13.10.2008 № 749.

В соответствии с ТК РФ работнику возмещаются следующие расходы на командировку:

- на проезд;

- аренду жилого помещения;

- дополнительные расходы на проживание (суточные);

- иные расходы по выполнению служебного задания (с разрешения руководителя).

Как правило, в организации разрабатываются внутренние документы или коллективный договор, в котором определяются порядок и размер возмещения данных расходов.

С примером такого внутреннего документа вы можете ознакомиться в статье «Положение о служебных командировках — образец» .

Порядок возмещения расходов на командировку работникам различных федеральных государственных органов, учреждений и фондов, а также муниципальных учреждений определяется нормативными правовыми актами правительства РФ, органов местного самоуправления, государственной власти субъектов РФ (ч. 2 ст. 168 ТК РФ).

Что из командировочных облагается НДФЛ?

Частично облагаемыми НДФЛ являются суточные — они освобождены от налога только в пределах установленных НК РФ норм (п. 1 ст. 217 НК РФ).

Если руководитель принял решение возместить командированному работнику расходы сверх норм, то эта разница облагается НДФЛ.

П. 1 ст. 217 НК РФ устанавливает следующие нормы суточных:

- при нахождении командированного сотрудника на территории РФ — 700 руб. в день;

- нахождении командированного сотрудника за пределами территории РФ — 2 500 руб. в день.

При этом отдельные лимиты суточных установлены при командировках в новые регионы РФ.

Повышать необлагаемые лимиты в ближайшее время не планируют (письмо Минфина от 08.04.2022 № 03-04-06/30291).

В коллективном договоре, утвержденном в ООО «Система», установлено, что при командировках на территории РФ размер суточных для сотрудников инженерно-технического подразделения составляет 1 200 руб., для других сотрудников — 600 руб.

Бухгалтер ООО «Система» выдал главному инженеру Смирнову Н. А. при направлении в командировку с 2 по 17 марта на территории РФ суточные в сумме 1 200 руб.

Следовательно, НДФЛ с командировочных будет рассчитываться с суммы 500 руб. за каждый день нахождения в командировке, т. е. с разницы между выплаченными суточными и установленной законодательством необлагаемой нормой (1200 – 700 руб.).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали НДФЛ с командировочных. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Также пример налогообложения командировочных расходов приведен в статье «Порядок налогообложения расчетов с подотчетными лицами» .

Какие командировочные расходы не облагаются НДФЛ

В НК РФ прописано, что же не включается в облагаемый подоходным налогом доход работника. Сюда относится в том числе компенсация работодателем следующих расходов (п. 1 ст. 217 НК РФ):

- стоимость проезда до места выполнения служебного задания (независимо от места отбытия в командировку) и обратно, включая стоимость сервисных услуг в вагонах повышенной комфортности;

- комиссия за услуги аэропортов;

- стоимость проезда до места отправления (вокзал, аэропорт), назначения или пересадок;

- провоз багажа.

Компенсация данных расходов не облагается НДФЛ, если расходы подтверждены документально. Если такие документы отсутствуют, выплаченные компенсации освобождаются от обложения НДФЛ только в пределах установленных норм (п. 1 ст. 217 НК РФ).

Кроме того, работнику должны быть возмещены расходы по найму жилья в командировке (абз. 3 ч. 1 ст. 168 ТК РФ). Если сотрудник представит подтверждающие документы, то такие расходы компенсируются ему в полном объеме и не подлежат обложению НДФЛ. При отсутствии документов подоходным налогом не будет облагаться сумма в пределах норм, определенных п. 1 ст.

217 НК РФ.

О том, как учитываются командировочные расходы, читайте в статье «Порядок учета командировочных расходов» .

Итоги

Компенсация командировочных расходов не облагается НДФЛ, если эти расходы подтверждены документально. Что касается налогообложения суточных, то они не облагаются НДФЛ только в пределах норм.

Что грозит налоговому агенту за неуплату НДФЛ, читайте в материале «Какая ответственность предусмотрена за неуплату НДФЛ?» .

Источник: nalog-nalog.ru

Облагаются ли суточные страховыми взносами

Работнику, который едет в командировку, необходимо выплачивать суточные. Рассмотрим, нужно ли облагать суточные НДФЛ и страховыми взносами, и от чего это зависит.

Оглавление Скрыть

- Расчёт командировочных

- Нужно ли облагать командировочные страховыми взносами и НДФЛ

- Нужно ли облагать НДФЛ и страховыми взносами суточные при однодневных командировках

- Как отображать суточные в расчёте по страховым взносам

- Вывод

Расчёт командировочных

Командировочные расходы — это широкое понятие в которое входят следующие виды затрат:

- На проезд и провоз багажа.

- На проживание.

- На связь.

- На оформление загранпаспорта, визы и обмен валюты — при зарубежных командировках.

- Суточные.

Все перечисленные виды затрат, кроме суточных, признаются на основании подтверждающих документов.

Суточные — это особый вид командировочных расходов: дополнительные выплаты, связанные с пребыванием сотрудника за пределами постоянного места жительства (ст. 168 ТК РФ).

Размер суточных работодатель определяет самостоятельно, исходя из длительности командировки и установленного лимита в день. Сумма в день может зависеть от региона или страны, должности сотрудника и т.п.

Нужно ли облагать командировочные страховыми взносами и НДФЛ

Все перечисленные выше виды командировочных расходов, кроме суточных, полностью освобождены от обложения страховыми взносами. Условие для этого — расходы должны быть подтверждены документально и связаны с исполнением служебных обязанностей.

Льгота относится как к взносам, которые контролирует налоговая служба, так и к взносам «на травматизм», которые остались под управлением СФР (п. 2 ст. 422 НК РФ и пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

Суточные полностью освобождены только от взносов «на травматизм» (Письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985). Что же касается страховых взносов, находящихся под контролем ФНС: пенсионных, медицинских и социальных в части больничных и декретных выплат, то их начисление зависит от размера суточных.

Если выплата не превышает 700 рублей в день при командировках по РФ и 2500 рублей в день — при выездах за границу, то никакие взносы начислять не нужно (п. 2 ст. 422 и п. 1 ст. 217 НК РФ). На все суммы суточных сверх указанных лимитов взносы, контролируемые ФНС, нужно начислять на общих основаниях.

Подход к расчету НДФЛ с командировочных расходов — такой же, как и для страховых взносов. Все эти расходы, кроме суточных, освобождаются от НДФЛ, если есть документальное подтверждение.

НДФЛ с выплат суточных не нужно удерживать в пределах 700 рублей в день для поездок по РФ и 2500 руб. в день — для заграничных командировок. Все суммы сверх этих лимитов облагаются НДФЛ.

Нужно ли облагать НДФЛ и страховыми взносами суточные при однодневных командировках

При однодневных командировках работник имеет возможность в тот же день вернуться домой. Формально в этом случае нет оснований для выплаты суточных в соответствии со ст. 168 ТК РФ. Поэтому страховые взносы, которые контролирует ФНС, при поездках на один день нужно начислять на всю сумму суточных (Письмо Минфина от 02.10.2017 № 03-15-06/63950). Это также относится и к взносам «на травматизм» (письмо ФСС РФ от 02.07.2013 № 15-03-14/05-6357).

В указанных письмах не упомянут НДФЛ, но можно предположить, что здесь нужно руководствоваться теми же критериями. Раз общий принцип освобождения суточных от страховых взносов и НДФЛ на сегодня один и тот же, то и «однодневные» суточные нужно полностью облагать, как страховыми взносами, так и НДФЛ.

В письме от 17.05.2018 № 03-15-06/33309 Минфин рассматривает ситуацию, когда выплаты при однодневной командировке можно не облагать НДФЛ и взносами. Но речь здесь идет о возмещении дополнительных расходов, связанных с командировкой. Указанные расходы нужно подтвердить документально, поэтому их, строго говоря, нельзя отнести к суточным.

Как отображать суточные в расчёте по страховым взносам

Страховые взносы бизнесмен начисляет в двух расчётах. В форму РСВ входят все взносы, которые контролирует ФНС, в разделе 2 отчета ЕФС-1 отражаются взносы «на травматизм», за которыми следит СФР. Принципы отражения суточных в обеих формах похожи друг на друга.

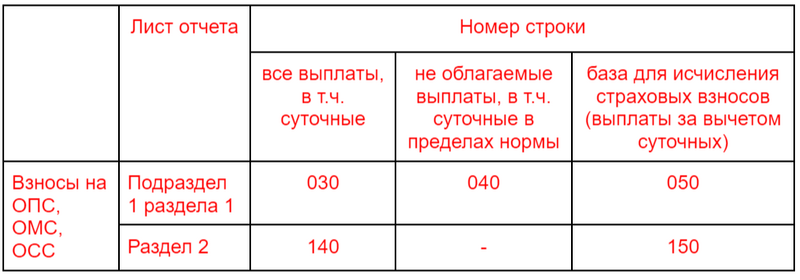

В отчёте РСВ все выплаты в пользу физических лиц нужно указать в подразделе 1 раздела 1 и разделе 3. Затем ту часть суточных, которая не облагается взносами, нужно внести в отдельные строки и не указывать в качестве базы для исчисления страховых взносов.

Отражение суточных в форме РСВ

Взносы «на травматизм» в принципе не начисляются на суточные, вне зависимости от их суммы. Однако суточные всё равно необходимо отразить в разделе 2 отчета ЕФС-1. Их нужно включить в общую сумму выплат по строке 1 таблицы из подраздела 2.1 и в сумму необлагаемых выплат по строке 2 той же таблицы.

Вывод

Суточные не облагаются НДФЛ и страховыми взносами, которые контролирует ФНС, в пределах лимитов: 700 рублей в день на территории РФ и 2500 рублей в день — за границей. Взносы «на травматизм» не нужно начислять на суточные вне зависимости от суммы.

При однодневных командировках льгота по суточным не действует. В этом случае можно освободить от обложения НДФЛ и взносами только документально подтверждённые расходы.

Источник: www.moedelo.org

Не облагаемые НДФЛ суточные

![]()

Содержание

- Нормативное регулирование выплат по командировкам

- Производимые работодателем выплаты по командировкам

- Суточные при командировках длительностью один день

- Условия выплаты суточных

- Нормы выплат по суточным

- Пример выплат НДФЛ с суточных

- Сроки удержания НДФЛ с командировочных

- Пример отражения в бухучете выплат по суточным сверх лимита

- Код дохода «Командировочные» в справке 2-НДФЛ

- Отражение сверхнормативных суточных в 6-НДФЛ

- Пример отражения суточных суммы сверх норматива (700 руб.) в разделе 2 6-НДФЛ

- Ошибка при определении числа дней в командировке для выплат командировочных

- Ответы на распространенные вопросы

Организация для нужд основной деятельности вправе направить своих работников для выполнения определенных работ или задания в командировку как по территории РФ, так и за пределы РФ. Командировкой в соответствии с ч. 1 ст. 166 ТК РФ является поездка работника на основании приказа работодателя на конкретный срок для выполнения поручения по служебным делам вне места основной работы, кроме работы разъездного характера и вахтовым методом. Приказ оформляется в письменной форме. В связи с тем, что работник отправляется для выполнения служебных обязанностей, а не в собственных интересах, то нужно расходы по поездке ему оплатить.

Рассмотрим, являются ли эти расходы доходом сотрудника и облагаются ли они НДФЛ.

Нормативное регулирование выплат по командировкам

НК РФ ст. 217 обложение НДФЛ командировочных расходов.

Постановление Правительства РФ от 13.10.2008 N 749 регулирует особенности поездок в командировку.

Постановление Госкомстата РФ от 05.01.2004 N 1 утверждает форму документации по командировкам.

Локальные акты организации.

Производимые работодателем выплаты по командировкам

При направлении сотрудника в командировку, организация производит ему такие выплаты:

- Зарплата исходя из средней

- Командировочные (оплата проезда до места и обратно, проживания в месте командировки, прочих нужд)

- Суточные (компенсация)

Такие выплаты представляют собой командировочные расходы, которые одинаково должны выплачивать как предприятия, так и ИП и это не зависит от режима налогообложения.

Работодатель, направляющий своего работника в командировку, в соответствии с трудовым законодательством обязан компенсировать ему расходы, связанные со служебной поездкой.

Эксперты службы правового консалтинга ГАРАНТ О.Н. Графкин, Е.В. Мельникова

Суточные при командировках длительностью один день

Если работник едет на несколько дней, работодатель обязан возместить расходы по командировке и суточные. А при однодневной командировке возмещается только проезд. Выплаты регулируются Постановлением Правительства от 13.10.2008 № 749.

| Направление поездки на 1 день | Размер суточных |

| Командировка за рубеж | 50% установленного ограничения |

| Командировка по РФ | Не выплачивается |

Но внутренними актами может быть предоставлены компенсации за поездку, также оговаривается их размер.

Условия выплаты суточных

Для правильного расчета суточных необходимо учесть:

- дни нахождения работника в командировке, в том числе выходные, праздники, дни нахождения в дороге и временной остановки

- выплата суточных авансом до начала командировки (если работнику деньги не выданы, он вправе не ехать в командировку)

- если сотрудник не планирует после выполнения служебных обязанностей возвращаться в соответствующий день, то суточные не платятся

- суточные выплачиваются, если в командировке работник получил лист нетрудоспособности (не платиться средняя зарплата, а начисляется пособие по больничному)

Нормы выплат по суточным

Затраты по суточным – это одна из основных статей командировочных расходов. Локальными актами организация вправе установить любые размеры таких затрат для работника. Расходы по командировкам (кроме начислений средней зарплаты по нахождению в командировке) не относятся к доходам работника, но они играют роль в налогообложении: налога на прибыль и НДФЛ в отношении выплат, превышающих установленных на законодательном уровне. Максимальная величина суточных, которые не облагаются НДФЛ, действующим в 2023 году составляют:

| Поездки по РФ | 700 руб. |

| Поездки за границу | 2500 руб. |

В отчете по командировочным расходам суточные не отражаются, так как нет оправдательных документов. Факт присутствия в командировке являются приказ на командировку и проездные билеты.

Важно! Работодатель вправе установить нормативы суточных локальными актами, но сверхнормативные суточные (свыше 700 руб. в день по РФ и 2500 руб. в день по другим странам относятся к доходам работника и облагаются НДФЛ.

Пример выплат НДФЛ с суточных

Локальными актами организации установлен размер суточных при поездках по РФ в размере 1000 руб. Работник командирован в Казань на 5 рабочих дней (с 03 по 07 сентября 2023 г.). Работник выехал в место назначения 02 сентября, а прибыл обратно – 08 сентября. Какой размер суточных будет выплачен и размер НДФЛ.

За время нахождения в командировке суточные будут выплачены за 7 дней в размере 7000 руб.

На основании законодательства НДФЛ не облагается 700 руб. за сутки пребывания в командировке, значит не облагается 4900 руб., сумма сверх эти норм будет облагаться НДФЛ – 2100 руб.

Размер НДФЛ составит:

2100 руб. * 13% = 273 руб.

Сроки удержания НДФЛ с командировочных

Датой получения дохода для сверхнормативных суточных, как и для средней зарплаты за время пребывания в командировке – последний день месяца, в котором он был начислен.

Например, работник был в командировке с 02 по 08 сентября 2023 г., командировочные перечислены 27 августа. Значит, в последний день сентября – 30-е, ему нужно начислить зарплату исходя из средней за время, которое сотрудник провел в командировке, и рассчитать НДФЛ, а сверхнормативные суточные, перечисленные в августе относятся к доходу августа, но он относится как заранее выплаченный доход, который считается таковым после утверждения отчета по командировке, поэтому рассчитать НДФЛ нужно с ближайшей выплате зарплаты (например, аванс за сентябрь). Удержание НДФЛ производится в день выплаты дохода и перечисление – на следующий рабочий день.

Пример отражения в бухучете выплат по суточным сверх лимита

Суточные сверх лимита составили 2700 руб., Сумма НДФЛ с них – 351 руб. Датой получения дохода будет дата утверждения отчета, а уплаты налогов – день, следующий за днем выплаты очередной зарплаты. Основание для списания расходов на счет 20 – приказ о направлении в командировку и отчет по командировочным расходам.

| Операция | Дебет | Кредит |

| Начислена заработная плата | 20 | 70 |

| Начислен и удержан НДФЛ со сверх лимитных суточных | 70 | 68 субсчет «Расчеты по НДФЛ» |

| Выплачены доходы работникам | 70 | 51 |

| Перечислен в бюджет НДФЛ | 68 субсчет «Расчеты по НДФЛ» | 51 |

Код дохода «Командировочные» в справке 2-НДФЛ

В связи с тем, что сверхнормативные суточные по служебным поездкам будут отнесены к доходам сотрудника, то их нужно отразить в отчетности – в справке 2-НДФЛ, для которых предусмотрен код дохода: 4800 –и он облагается НДФЛ. Размер суточных, которые НДФЛ не облагаются и не отражаются в справке.

Отражение сверхнормативных суточных в 6-НДФЛ

В связи с тем, что сверхнормативные суточные относятся к доходу и облагаются налогом, то его также нужно отразить в отчетности 6-НДФЛ. Датой получения дохода будет считаться дата утверждения авансового отчета, а датой исчисления НДФЛ – дата ближайших выплат зарплаты (т.к. реальная выплата и отчет не всегда будут являться днем выдачи зарплаты).

Форме 6-НДФЛ сдается ежеквартально. В разделе 2 расчета суммы сверхнормативных суточных должны быть отражены в соответствующем квартале, когда утвержден отчет по командировке и его нужно заполнить таким образом по строкам:

100 – дата утверждения отчета

110 – дата выплаты ближайшей зарплаты

120 – дата перечисления налога с ближайшей зарплаты

130 — сумма сверхнормативных суточных

140 – удержанный с этих суточных НДФЛ.

Пример отражения суточных суммы сверх норматива (700 руб.) в разделе 2 6-НДФЛ

Работник отчитался 29 августа 2023 г. Зарплата за август 2023 г. выплачивается 05 апреля 2023 г.?

НДФЛ с суммы суточных сверх лимита надо удержать из суммы выплаты заработной платы (05.09.2023). Перечислить НДФЛ нужно не позднее 06.09.2023.

Раздел 2 расчета по форме 6-НДФЛ за 9 месяцев 2023 г. нужно заполнить так:

130 – сумма суточных сверх лимита

140 — удержанный НДФЛ с суточных сверх лимита

Ошибка при определении числа дней в командировке для выплат командировочных

Для расчета срока командировки нужно определить дату выезда работника в место назначения и день прибытия из командировки. Днем выезда считается дата отправления транспорта, а днем приезда — дата прибытия транспорта. При отправлении транспортного средства до 24:00 днем отъезда (приезда) являются текущие сутки, а с 00:00 — последующие сутки. Даже если работник вылетает в командировку в 23:55, то эти 5 минут будут считаться за целый день, за который нужно начислить среднюю зарплату и суточные. При этом, дополнительные расходы по поездке до места отправления основного транспорта, например, аэропорта, учитывается время проезда до него и если он увеличивает срок командировки, он тоже должен быть оплачен.

Ответы на распространенные вопросы

Вопрос №1: Нужно ли оплачивать командировочные расходы работнику, который направлен в обособленное подразделение, расположенное в другом городе?

Ответ: Является, на основании того, что в командировке должно быть выполнено служебное задание в другом месте. Обособленное подразделение находится вне места постоянной работы сотрудника, поэтому поездка считается командировкой.

Вопрос №2: Есть ли какое-либо наказание за неисчисление НДФЛ со сверхнормативных суточных?

Ответ: Если организация выплачивает суточные выше нормы, то нужно с них выплатить НДФЛ, если который не заплатить, ФНС выпишет штраф (20% от не перечисленной суммы) и начислит пени.

Источник: online-buhuchet.ru