Все, кто занимается бухгалтерским учетом, знают, как важно сохранять точность и правильность цифр. Одна ошибка в расчетах может привести к серьезным проблемам и убыткам для компании. Округление чисел – один из важных аспектов бухгалтерии, поэтому необходимо знать, как правильно его выполнить.

Округление – процесс приведения числа к определенному значению с определенным количеством знаков после запятой. Это делается, чтобы упростить расчеты и избежать ошибок. В бухгалтерии существует несколько правил округления, которые зависят от типа операции и ситуации.

В данной статье мы рассмотрим основные правила округления, которые помогут сделать бухгалтерские расчеты более точными и правильными. Вы узнаете о том, как правильно округлять в зависимости от типа числа, какое количество знаков после запятой использовать и другие полезные советы и рекомендации.

Как правильно округлять цифры в бухгалтерии?

Как ни странно, но правильное округление цифр в бухгалтерии имеет огромное значение. Неверное округление может привести к серьезным ошибкам, которые могут повлиять на результаты расчетов и принятие важных решений. Поэтому нужно уметь правильно округлять цифры и следить за точностью своих расчетов.

3 Функции округления в Excel

Важно помнить, что всегда нужно округлять до заданного количества знаков после запятой. Если число имеет большое количество знаков после запятой, то округлять нужно до заданного числа знаков и не более.

При округлении нужно учитывать также правила математического округления: если число после знака равно или больше 5, то округляем в большую сторону, если меньше 5 — в меньшую.

Также, если вы округляете сумму нескольких чисел, то нужно сначала сложить все числа, а уже потом округлять результат. Это поможет избежать ошибок и сократить вероятность неточных результатов.

Корректное округление цифр в бухгалтерии — это залог успешных и точных расчетов. Оно позволяет избежать ошибок, сократить вероятность неточных результатов и выработать навыки аккуратности и точности в бухгалтерской работе.

Как правильно округлять при расчете налогов

1. Установите, какой вид налогов вам нужно рассчитать. Ставки налогов различаются в зависимости от того, какой вид налогов вы должны уплатить. Например, ставки налога на прибыль организаций или налога на добавленную стоимость могут отличаться.

2. Определите базу для расчета налогов. Например, для налога на добавленную стоимость база может быть суммой, вырученной компанией от продажи товаров или услуг.

3. Определите количество цифр после запятой для округления. Количество цифр после запятой может зависеть от ставки налога и валюты.

4. Примените правило округления. Рекомендуется использовать общепринятые правила округления, например, «в большую сторону при пятерке» или «в меньшую сторону при четверке».

5. Убедитесь в правильности расчетов. Проверьте, что расчеты выполнены правильно и округление было произведено верно, чтобы избежать ошибок и штрафных санкций.

Округление чисел в Excel

Необходимо помнить, что правильное округление цифр при расчете налогов — это важная составляющая бухгалтерского учета. Следование правилам округления поможет сохранить доброе имя компании и избежать финансовых проблем.

Значение правильного округления цифр в бухгалтерии

Бухгалтерия — это наука, которая занимается финансовым учетом в организации. Все операции, связанные с приходом и расходом денежных средств, фиксируются с помощью цифр. Именно поэтому правильное округление чисел важно для здоровья финансовой отчетности.

Если даже минимальная ошибка происходит при округлении чисел, это может привести к значительным изменениям в результате бухгалтерского баланса. Если ошибка была допущена, то это приведет к неверным выводам о финансовом положении компании. В конечном итоге это может привести к серьезным финансовым последствиям для организации.

Округление цифр становится критически важным в случаях, когда требуется более точный анализ чисел, например, при определении прибыльности продукта или услуги. В таких случаях является важным использование специальных математических формул для округления цифр, а не просто отбрасывание дробной части числа, чтобы избежать ошибок.

Любые излишества в области округления могут привести к дополнительным расходам, а несоответствия государственным требованиям могут привести к обязательству выплаты штрафа и нести негативные последствия. Поэтому все бухгалтерские сотрудники должны понимать важность правильного округления в своей работе и быть готовыми обучаться и изучать новые методы и подходы для более точного финансового учета.

Способы округления чисел в бухгалтерии

Округление чисел в бухгалтерской отчетности – это важный процесс, который требует внимательности и точности. Как правило, округление чисел проводят в целях соблюдения нормативов и требований законодательства.

Существует несколько способов округления чисел в бухгалтерии:

- Округление до ближайшего целого числа – это один из самых простых способов округления, который используется редко, поскольку не позволяет сохранить точность цифр, что может привести к искажению данных.

- Округление до определенного числа знаков после запятой – это более точный способ округления, который позволяет сохранить нужную точность цифр, устанавливая конкретное количество знаков после запятой. Он обычно используется в финансовой и бухгалтерской отчетности.

- Округление до указанного уровня значимости – это способ округления, при котором цифры округляются до определенного уровня значимости, который определяется в соответствии с конкретной задачей или требованиями законодательства.

Важно помнить, что правильное округление чисел в бухгалтерии является необходимым условием для соблюдения финансовой дисциплины и нормативов, а также для сохранения точности и достоверности данных. Поэтому необходимо выбирать наиболее подходящий способ округления в каждом конкретном случае и следить за его правильностью и точностью.

Особенности округления чисел налоговых отчислений

В бухгалтерском учете налоговых отчислений необходимо учитывать правила округления чисел. Округление налоговых сумм проводится в соответствии с законодательством Российской Федерации.

Согласно статье 10 НК РФ, при расчете налоговых и иных обязательных платежей суммы округляются до двух знаков после запятой. Если третий знак после запятой больше или равен 5, то второй знак увеличивают на 1 единицу. Если же третий знак меньше 5, то второй знак остается без изменений.

В случаях, когда требуется округлить до целого числа, использующегося для расчета налоговых отчислений, округление производится до ближайшего меньшего целого.

Важно учитывать, что при расчете налоговых отчислений округление производится суммарно за весь налоговый период. Это значит, что при расчете суммы налога за квартал или год, необходимо округлять каждую отдельную сумму до двух знаков после запятой, а затем уже складывать.

Таким образом, правильное округление чисел налоговых отчислений позволит избежать ошибок в бухгалтерских расчетах и корректно учесть налоговые обязательства организации перед государством.

Источник: yasoldat.ru

Как правильно округлить в балансе

Тема: Баланс НЕ СХОДИТСЯ из-за ОКРУГЛЕНИЯ. Что следует делать?

Баланс НЕ СХОДИТСЯ из-за ОКРУГЛЕНИЯ. Что следует делать?

Вопрос по ф. 1, Бухгалтерскому балансу. У меня проблема на почти нулевом балансе. Вопрос, наверное, дурацкий, но ответа на него я не нашел ни в ПБУ 4, ни в Указаниях и Методических рекомендациях Минфина.

Итак, речь о НЕСООТВЕТСТВИИ итоговых сумм АКТИВОВ И ПАССИВОВ, возникающем ВСЛЕДСТВИЕ ОКРУГЛЕНИЯ до тыс. руб. Когда я учился на буха, задавал этот вопрос, но не получил внятного ответа. И вот наконец столкнулся на практике.

Чтобы было ясно, о чем идет речь, приведу простейший условный пример.

Активы:

дебиторская задолженность учредителей по взносам в уставняк 500 р.

расчетный счет 500 р.

б а л а н с 1 000 р.

Пассивы:уставной капитал 1000 р.

б а л а н с 1 000 р.

Теперь округляем до тысяч рублей (ОКЕИ 384). Получаем:

Активы:

дебиторская задолженность учредителей по взносам в уставняк 1 тыс. руб.

расчетный счет 1 тыс. руб.

б а л а н с а) 2 тыс. руб. (при суммировании округленных значений 1+1=2)

или б) 1 тыс. руб. (при округлении суммы значений 500+500=1000)

Пассивы:

уставной капитал 1 тыс. руб.

б а л а н с 1 тыс. руб.

Имеем:

а) Активы (2) > Пассивы (1). Баланс не сходится

б) Общая сумма активов (1) < Сумма отдельных активов (1+1=2)

Что делать? Кроме вариантов (а) и (б) вижу еще один:

в) округление одного из значений не по правилам . К примеру, расчетного счета (500 р.) или дебиторки (500 р.) до нуля. Тогда баланс будет выглядеть красиво, но значения в нем окажутся не вполне достоверны.

Лично я все же склоняюсь к последнему. Может быть, есть другие мнения? Надеюсь на помощь.

К сведению, в моем реальном балансе:

Активы: незавершенное производство 2 548-85 (3 тыс.), расчетный счет 13 834-55 (14 тыс.)

Пассивы: уставняк 16 000, а также убытки и кредиторская задолженность (всё вместе в пределах 400 руб., т. е. пренебрежимо мало)

Вот и думаю незавершенку до 2 тысяч скостить. Авось прохиляет

- Просмотр профиля

- Сообщения форума

- Просмотр профиля

- Сообщения форума

- Блог

Должно быть универсальное решение

Так насколько я понимаю, размерность нельзя в течение года менять. Типа единообразие и все такое А я всегда в тыщах сдавал

И потом, вопрос все равно возникнет рано или поздно. Скорее рано.

Во-первых, рубли тоже могут не сойтись за счет округления копеек.

Во-вторых, я ж когда-нибудь вырасту.

А такая ситуация с расхождением весьма вероятна . Причем зависит она не от размеров значений по тем или иным строкам, а от количества самих значащих строк. И расхождение может быть больше, чем на единицу в младшем разряде! Чем больше различных активов и (или) пассивов в балансе, тем чаще валюта баланса не сойдется.

Должно же быть единообразное методологически правильное решение для этой отнюдь не гипотетической или экстравагантной ситуации!

Я наверное все-таки подгоню цифры, как собирался. Но как делать по уму?

- Просмотр профиля

- Сообщения форума

- Блог

Модератор /> />Регистрация 21.02.2002 Адрес г. Москва Сообщений 15,147

- Просмотр профиля

- Сообщения форума

- Блог

- Просмотр профиля

- Сообщения форума

- Блог

Я бы в данном конкретном случае опираясь на п.6 ПБУ 4/99 отступил от установленного порядка представления бухгалтерской отчетности

в тыс.рублей (млн.рубл.) и представил бух. отчетность в рублях.

Правда, пример приведенный Минфином уж больно экзотический, но перечень исключительных случаев не закрытый. Считайте, что у Вас как раз тот самый исключительный случай.

Утверждено

Приказом

Министерства финансов

Российской Федерации

от 06.07.99 N 43н

ПОЛОЖЕНИЕ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ «БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

ОРГАНИЗАЦИИ» (ПБУ 4/99)

6. Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Если при составлении бухгалтерской отчетности исходя из правил настоящего Положения организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения.

Если при составлении бухгалтерской отчетности применение правил настоящего Положения не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил.

- Просмотр профиля

- Сообщения форума

- Блог

- Домашняя страница

киник  Регистрация 24.02.2002 Адрес Москва Сообщений 36,128

Регистрация 24.02.2002 Адрес Москва Сообщений 36,128

Мне кажется, что решения «сдайте в рублях» или «с тремя цифрами после запятой» не являются решениями проблемы по существу. Если составить баланс в рублях, он все равно может не сходиться из-за копеек.

На практике все обычно округляют в «неправильную» сторону какой-то из промежуточных результатов.

Но все же было бы желательно некое официальное разъяснение на сей счет. (С моей точки зрения, единственно возможное — итоги имеют право не совпадать со слагаемыми.)

(Мечтательно) Если б кто не ленивый письмо в Минфин написал.

Несоответствие актива из-за округленний до тыс. баланса со статьями на 1

Добрый день,

совсем замучалась, помогите, плиииз! У нас ЗАО УСН 6%

В 1с 8.2 при формировании упрощенного баланса происходит такая ерунда. Все сходится, но в полных цифрах, а в тысячах рублях не срастается.Актив баланса стр.1600 равна 23117 ( и это правильно), а вот если сложить округленные статьи Актива баланса то получится 23118 . Что делать. Я же не могу сдать баланс где 2+2=3.

Спасибо заранее.

Бухгалтерия предприятия, редакция 2.0 (2.0.54.9)

1С:Предприятие 8.2 (8.2.19.80) как-то так)

Уменьшите что–нибудь (запасы обычно) на несколько сотен рублей, чтобы получить нужное округление

Округление — это неизбежная реальность, обусловленная требованием составлять бухгалтерскую отчетность в тысячах или миллионах рублей.

Возникающие при этом «разницы» вызывают у бухгалтера естественную (психологическую) реакцию (что-то неправильно заполнено, примет ли налоговая, статистика такую отчетность).

Давайте рассуждать.

По нашему мнению, баланс и отчет о прибылях и убытках в регламентированном отчете 1С заполняется правильно, т.е. в соответствии с той логикой, которая заложена в отчетную форму.

В балансе итоги по разделам подсчитываются как сумма значений входящих в раздел показателей, а сумма актива и сумма пассива — как сумма итогов по входящим в них разделам.

Из-за округления первичных показателей возможна ситуация, при которой подсчитанные таким образом актив и пассив баланса будут не совпадать.

Таким образом, предприятие при составлении бухгалтерской отчетности округляет данные регистров бухгалтерского учета по общеустановленным правилам. В таком случае для того чтобы баланс сошелся, некоторые показатели, возможно, придется округлить с нарушением установленных правил. Очевидно, что такие отступления лучше делать или на более существенных по величине показателях, или в случаях наименьшей величины разницы.

Нами намечены возможные варианты решения данной проблемы.

Округлить сумму НДС в счете‑фактуре, декларации

Округление — замена числа на его приближённое значение (с определённой точностью), записанное с меньшим количеством значащих цифр. Модуль разности между заменяемым и заменяющим числом называется ошибкой округления.

Округление применяется для представления значений и результатов вычислений с тем количеством знаков, которое соответствует реальной точности измерений или вычислений, либо той точности, которая требуется в конкретном приложении. Округление в ручных расчётах также может использоваться для упрощения вычислений в тех случаях, когда погрешность, вносимая за счёт ошибки округления, не выходит за границы допустимой погрешности расчёта.

В бухучете применяют Округление к ближайшему целому — наиболее часто используемое округление, при котором число округляется до целого, модуль разности с которым у этого числа минимален. В общем случае, когда число в десятичной системе округляют до N-го знака, правило может быть сформулировано следующим образом:

Правила округление сумм в бухгалтерских документах, декларациях, счетах-фактурах

Правило об округлении суммы налога до полных рублей, изложенное в пункте 6 статьи 52 НК РФ, применяется только при заполнении налоговых деклараций.

Всем известно, что даже имея маленькие суммы расхождения между начисленными и уплаченными налогами или страховыми взносами могут стать поводом для проверяющих потребовать заплатить недоимку.

Налоги можно платить в рублях, используя общие правила округления, а вот страховые взносы уплачиваются и начисляются — в рублях и копейках. В первичных документах суммы можно округлять, а в счетах-фактурах — нет .

Для бухгалтерской отчетности существую свои правила. Поэтому из-за всего этого многообразия можно случайно неверно округлить сумму платежа. А это приведет к задолженности перед бюджетом. Вроде бы всего-то копейки, но, как показывает практика, лучше таких ситуаций избегать, потому что:

- Проверяющие часто выставляют требования даже на копеечные суммы.

- Мизерная недоимка может помешать получить справку об отсутствии долгов перед бюджетом.

Как правильно округлять суммы в документах, платежках, декларациях, счет-фактура

Соответственно, в декларации по НДС сумму налога следует указать в полных рублях. А в счетах-фактурах и в книге продаж эту сумму нужно отразить в рублях и копейках без округления. Такое мнение высказал Минфин в письме от 15.10.19 № 02-07-10/79001. В первичных документах и счетах-фактурах — с копейками. В первичных документах допускается округление показателей до целых рублей.

Бухгалтеры в компаниях вправе вести бухгалтерский учет хозяйственных операций на основе плана счетов, имущества без учета копеек (п. 25 Положения, утв. приказом Минфина России от 29 июля 1998 г. № 34н ). В то же время округлять показатели до целых рублей в счетах-фактурах не допускается. Их заполняют в рублях и копейках (письмо Минфина России от 29 января 2014 г. № 03-02-07/1/3444). При этом разница между суммой налога в декларации по НДС и суммой налога, указанной за соответствующий налоговый период в книге продаж, недоимкой не признается.

Минфин о правилах округления в документах, формируемых в соответствии Законом о контрактной системе

В соответствии с Инструкцией, утвержденной приказом Минфина России от 28 декабря 2010 г. N 191н бухгалтерская (финансовая) отчетность организаций госсектора составляется в рублях с точностью до второго десятичного знака после запятой. Правила, допускающие ведение бухгалтерского учета в суммах, округленных до целых рублей. (Пункт 25 Приказа Минфина России от 29 июля 1998 г. N 34н), на организации бюджетной сферы не распространяется . В целях исключения расхождений документы, оформляемые при исполнении контрактов . Заполняют в рублях с точностью до второго десятичного знака после запятой.

Если вы округлите цены и стоимость в счетах-фактурах, то налоговики могут отказать вашему покупателю в вычете НДС. И хотя компаниям удавалось раньше оспорить такие решения налоговых инспекторов, лучше изначально не округлять суммы в документах до целых рублей.

Округлять ли пени по налогам и как

В декларациях и платежках по налогам — денежные суммы указываются в целых рублях

В отчетности и платежках по взносам — указываются суммы с копейками

Страховые взносы нужно платить в рублях и копейках (п. 5 ст. 431 НК РФ). Но если в налоговых декларациях суммы округляют, то в отчетности по страховым взносам нет. Показатели в формах РСВ ПФР и 4 ФСС указывают в рублях и копейках.

Поэтому между данными в отчетности и в платежках могут возникнуть небольшие расхождения.

Проблема в том, что эти небольшие расхождения часто становятся поводом для споров с проверяющими. Например, когда специалисты фондов требуют уплатить недоимку в размере нескольких копеек. В прошлом году специалисты Минтруда России выпустили разъяснение о том, что такие доначисления неправомерны (письмо от 14 февраля 2013 г. № 17–4/264).

Но данное разъяснение не доведено до сведения региональных отделений фондов. Поэтому не исключено, что вы столкнетесь с такими требованиями. Кроме того, недоимка будет числиться в акте совместной сверки с фондом. Еще одна проблема — страховые взносы платят ежемесячно не позднее 15-го числа следующего месяца. А отчеты сдают раз в квартал.

И если при приемке расчетов проверяющие заметят, что в отчетности отражены не те суммы, которые были в платежках, документы могут не принять. Чтобы не было таких проблем, советуем перечислять страховые взносы в рублях и копейках.

Какие показатели можно округлять, а какие нет

- Показатели в счетах-фактурах округлять до целых рублей нельзя . А в первичке можно, но нежелательно.

- Расчеты по страховым взносам заполняют с копейками , а налоговые декларации — в целых рублях .

Похожие публикации:

- Где найти кэш браузера на компьютере

- Где найти смайлики в инстаграме

- Как отключить подписку яндекс плюс на андроид бесплатно

- Как скрин перевести в jpg

Источник: ifreeapps.ru

Правила округления при расчете налога

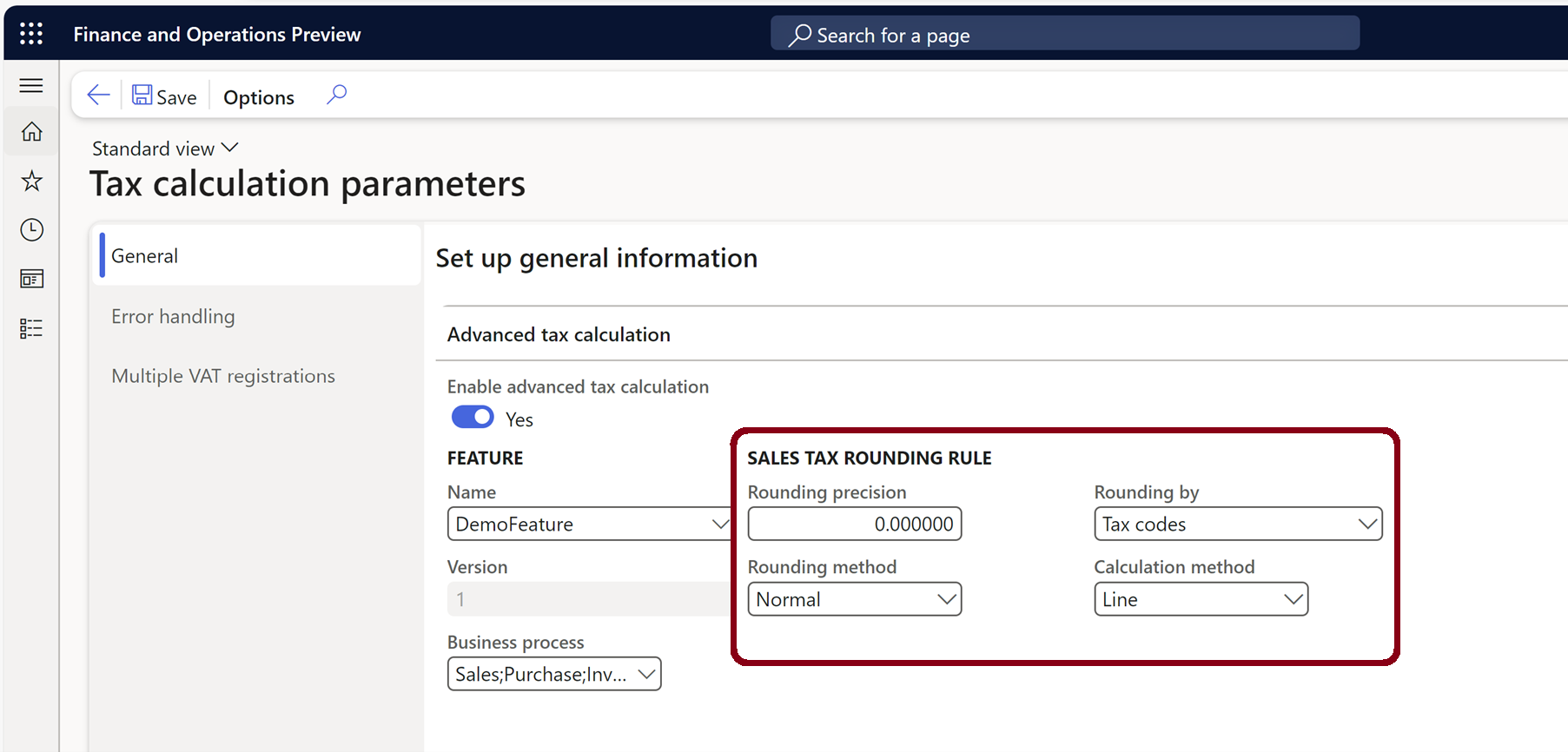

В этой статье представлена информация о том, как работают правила округления в параметрах расчета налогов службы расчета налогов.

Когда служба расчета налогов активирована, правила округления на страницах Налоговый код и Налоговая группа не действуют.

Можно просмотреть конфигурацию правил округления для службы расчета налогов в разделе Правило округления налога на экспресс-вкладке Расчет на вкладке Общие на странице Параметры расчета налогов (Налог>Настройка>Конфигурация налога>Параметры расчета налога).

Поля Точность округления и Метод округления определяют, как округляются рассчитанные суммы в полезных данных, полученных от службы расчета налогов.

Точность округления

Поле Точность округления поддерживает значение, которое имеет до шести десятичных знаков. Например, если для поля Точность округления указано значение 0,000000, рассчитанные суммы округляются до шести десятичных разрядов, а затем отправляются в Microsoft Dynamics 365 Finance. Например, если используется обычный метод округления, сумма 987,1234567 округляется до 987,123457.

Finance округляет суммы в соответствии с правилами округления валют. Таким образом, на суммы налогов, отображаемых и записанных в проводках, влияют правила округления для расчета налогов и правила округления валют.

Метод округления

Для каждого юридического лица можно настроить метод округления для расчета налогов. В поле Метод округления можно выбрать один из трех вариантов: Обычный, В меньшую сторону и В большую сторону.

Пример округления

В следующей таблице представлен пример, показывающий округление суммы 987,345 для различных комбинаций точности округления и методов округления.

| Нормально | 987.35 | 987.35 | 987.30 | 987.00 | 990.00 | 987.34 | 987.35 | 987.25 |

| В меньшую сторону | 987.00 | 987.34 | 987.30 | 987.00 | 980.00 | 987.34 | 987.30 | 987.25 |

| В большую сторону | 988.00 | 987.35 | 987.40 | 988.00 | 990.00 | 987.36 | 987.35 | 987.50 |

Расчет и логика округления налоговых сумм можно настроить в соответствии с правилами налогообложения.

Округление по

В поле Округление по выберите принцип округления, применяемый к налогам. Имеются следующие варианты:

- Налоговые коды — округление суммы налога внутри каждого налогового кода.

- Комбинации налоговых кодов — округляет сумму налога в комбинации налогового кода в строке.

Метод расчета

В поле Метод расчета выберите, должны ли налоги по накладным вычисляться для каждой строки в отдельности или для всех строк. Имеются следующие варианты:

- Строка — расчет суммы налога строка за строкой. Сумма налога в каждой строке не зависит от суммы налога в других строках.

- Итого — расчет суммы налога по всем строкам одного документа.

Пример расчета округления

В этом примере показаны другие расчеты, которые могут быть выполнены для одной накладной, для различных комбинаций значений Округление по и Метода расчета. В данном примере используется следующая настройка:

- Накладная содержит четыре строки.

- Имеются два налоговых кода: VAT1 (10 процентов) и VAT2 (10 процентов).

- Точность округления устанавливается равной 0,01.

- Для метода округления устанавливается значение Округление в большую сторону.

Округление по = налоговые коды и метод расчета = строка

| 1 | 11.11 | VAT1 | 1.111 | 1.12 |

| 2 | 22.22 | VAT1; VAT2 | 2,222; 2,222 | 2,23; 2,23 |

| 3 | 33.33 | VAT1 | 3.333 | 3.34 |

| 4 | 44.44 | VAT1; VAT2 | 4,444; 4,444 | 4,45; 4,45 |

Округление по = комбинации налоговых кодов и метод расчета = строка

| 1 | 11.11 | VAT1 | 1.111 | 1.12 |

| 2* | 22.22 | VAT1; VAT2 | 2,222; 2,222 | 2,23; 2,22 |

| 3 | 33.33 | VAT1 | 3.333 | 3.34 |

| 4** | 44.44 | VAT1; VAT2 | 4,444; 4,444 | 4,45; 4,44 |

* Строка 2 = округление[22,22 × (10 процентов + 10 процентов)] = 2,23 + 2,22

** Строка 4 = округление[44,44 × (10 процентов + 10 процентов)] = 4,45 + 4,44

Округление по = налоговые коды и метод расчета = итого

| 1 | 11.11 | VAT1* | 1.111 | 1.12 |

| 2 | 22.22 | VAT1*; VAT2** | 2,222; 2,222 | 2,22; 2,23 |

| 3 | 33.33 | VAT1* | 3.333 | 3.33 |

| 4 | 44.44 | VAT1*; VAT2** | 4,444; 4,444 | 4,44; 4,44 |

* VAT1(строка 1, строка 2, строка 3, строка 4) = округление[(11,11 + 22,22 + 33,33 + 44,44) × 10 процентов] = 1,12 + 2,22 + 3,33 + 4,44

** VAT2(строка 2, строка 4) = округление[(22,22 + 44,44) × 10 процентов] = 2,23 + 4,44

Округление по = комбинации налоговых кодов и метод расчета = итого

| 1* | 11.11 | VAT1 | 1.111 | 1.12 |

| 2** | 22.22 | VAT1; VAT2 | 2,222; 2,222 | 2,23; 2,22 |

| 3* | 33.33 | VAT1 | 3.333 | 3.33 |

| 4** | 44.44 | VAT1; VAT2 | 4,444; 4,444 | 4,44; 4,45 |

* Строка 1, строка 3 = округление[(11,11 + 33,33) × 10 процентов] = 1,12 + 3,33

** Строка 2, строка 4 = округление[(22,22 + 44,44) × (10 процентов + 10 процентов)] = 2,23 + 2,22 + 4,44 + 4,45

Источник: learn.microsoft.com