Любая хозяйственная операция влияет на валюту баланса. Одни операции приводят к перегруппировке показателей в активе или пассиве, другие – к увеличению или уменьшению валюты баланса.

Сущность балансового обобщения заключается в сопоставлении состава средств предприятия с источниками их образования.

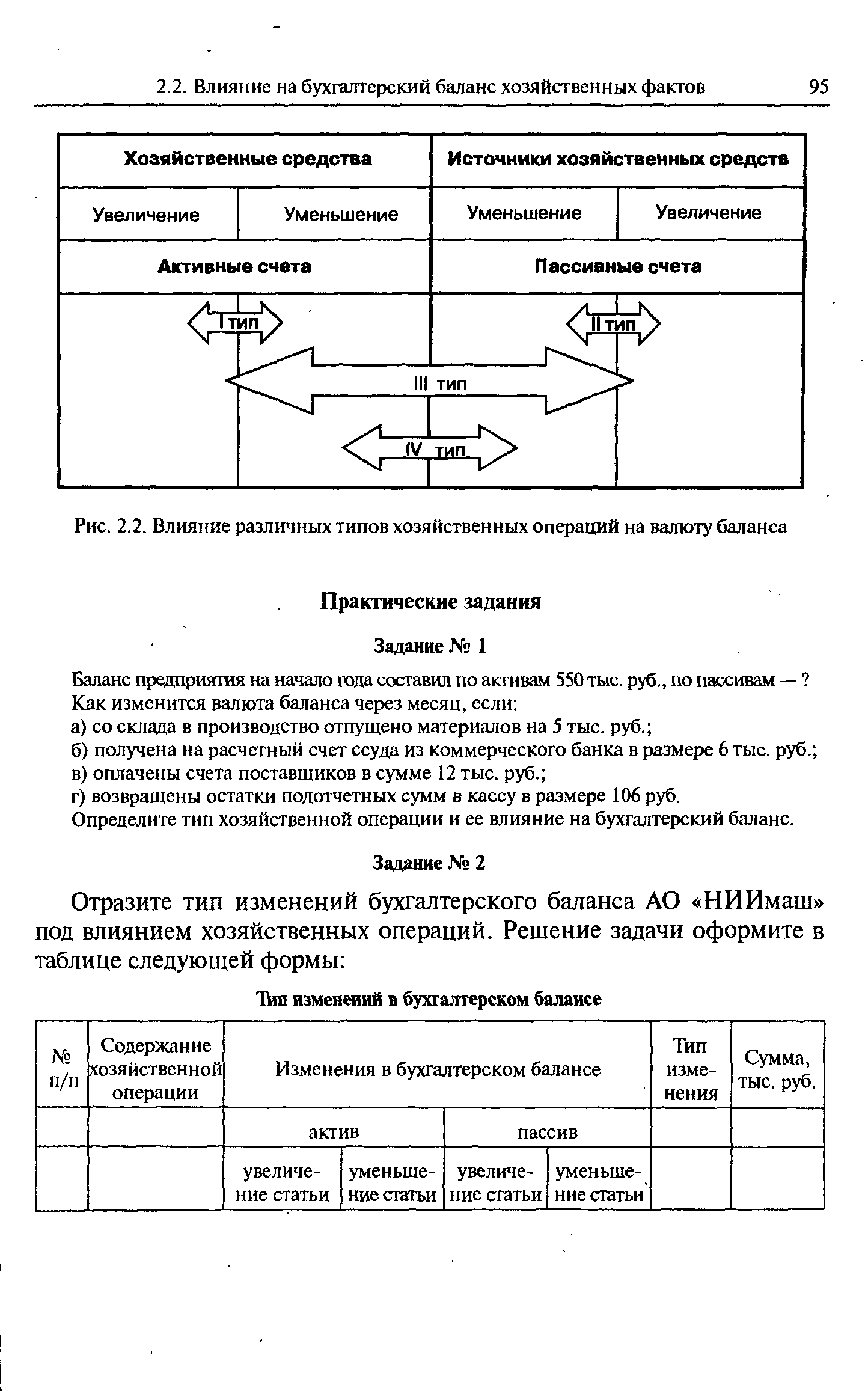

Все изменения в балансе можно свести к четырем типам (таблица 6).

Типы изменения баланса под влиянием хозяйственных операций Актив Пассив Увеличение Уменьшение Уменьшение Увеличение Внутриактивный тип (1) Внутрипассивный тип (2) Активно-пассивный тип

в сторону увеличения валюты баланса (3) Активно-пассивный тип

в сторону увеличения валюты баланса (3) Активно-пассивный тип

в сторону уменьшения валюты баланса (4)

Внутриактивный тип вызывает изменения только в активе баланса. В данном случае одна статья актива увеличивается, а другая уменьшается на одну и ту же сумму, и валюта баланса не изменяется.

получены наличные деньги в кассу с расчетного счета – 6 000 руб.; (денежные средства переместились из кассы в банк, общая их сумма не изменилась);

отпущены материалы на производство продукции – 7 000 руб. (на складе материалов стало меньше, а в незавершенном производстве – больше) и т.д.

Тип изменения бухгалтерского баланса можно представить в виде формулы:

А – актив бухгалтерского баланса,

Х – сумма по хозяйственной операции,

П – пассив бухгалтерского баланса.

Внутрипассивный тип вызывает изменения только в пассиве баланса. Например:

удержан налог на доходы физических лиц из заработной платы – 2 000 руб. (кредиторская задолженность перед персоналом стала меньше, а кредиторская задолженность перед бюджетом по налогам – больше);

образован резервный капитал за счет нераспределенной прибыли – 6 000 руб. (прибыли стало меньше, а резервного капитала – больше) и т.д.

В данном случае одна статья пассива увеличивается, а другая уменьшается на одну и ту же сумму и изменений в валюте баланса не происходит.

Активно-пассивный в сторону увеличения – происходит увеличение статьи актива и статьи пассива баланса на одну и ту же сумму.

поступили материалы от поставщиков – 20 000 руб. (на складе материалов стало больше и задолженность поставщику увеличилась);

на расчетный счет зачислен кредит банка – 18 000 руб. (на расчетном счете денег стало больше, и задолженность банку увеличилась) и т.д.

В данном случае, статьи актива и пассива увеличиваются на одну и ту же сумму, и валюта баланса тоже увеличивается на ту же сумму.

Активно-пассивный в сторону уменьшения – происходит уменьшение актива и пассива на одну и ту же сумму. Например:

из кассы предприятия выдана заработная плата персоналу – 5 000 руб. (в кассе денег стало меньше, и задолженность работникам по оплате труда тоже уменьшилась);

с расчетного счета погашен кредит банка – 11 000 руб. (на расчетном счете денег стало меньше, и задолженность банку уменьшилась) и т.д.

В данном случае, статьи актива и пассива баланса уменьшаются на одну и ту же сумму, и итог баланса тоже уменьшается на ту же сумму.

Из приведенных примеров видно, что равенство итогов актива и пассива баланса обеспечивается при любой хозяйственной операции. Ниже приведен баланс организации на начало отчетного периода, хозяйственные операции, рассмотренные в примерах, и выведен баланс на конец отчетного периода.

Баланс Наименование статей На начало года Операции за отчетный период На конец отчетного периода Актив

100 000 Материалы 60 000 — 7 000 + 20 000 73 000 Незавершенное производство 3 000 + 7 000 10 000 Готовая продукция 8 000 8 000 Дебиторская задолженность покупателей 5 000 5 000 Расчетные счета 23 000 — 6 000 + 18 000 – 11 000 24 000 Касса 1 000 + 6 000 – 5 000 2 000 Баланс 200 000 + 22 000 222 000 Пассив

150 000 Резервный капитал — + 6 000 6 000 Нераспределенная прибыль 6 000 — 6 000 — Кредиты банка 11 000 + 18 000 – 11 000 18 000 Кредиторская задолженность поставщикам 23 500 + 20 000 43 500 Кредиторская задолженность персоналу по оплате труда 8 000 — 2 000 – 5 000 1 000 Кредиторская задолженность бюджету по налогам 1 500 + 2 000 3 500 Баланс 200 000 + 22 000 222 000

Бухгалтерский баланс является основополагающим методом современного бухгалтерского учета, который состоит в сопоставлении видов средств и источников их образования в денежном выражении на определенную дату.

Равенство актива и пассива баланса является следствием классификации имущества по разным основаниям.

Баланс как метод бухгалтерского учета впервые описал Лука Пачоли в 1496 г. Формой отчетности баланс становится только в конце ХIХ — начале ХХ в. Переход баланса от метода бухгалтерского учета к форме отчетности был обусловлен отделением управляющего компанией от ее собственника, перед которым администрация (в лице управляющего) держала отчет. В настоящее время баланс в первую очередь понимается как основная форма бухгалтерской отчетности.

В условиях рыночной экономики бухгалтерская отчетность удовлетворяет интересы пользователей в информации о деятельности организаций. В этой связи бухгалтерский баланс является центральным документом, так как выполняет ряд функций: экономико-правовую, информативную, результатную.

Экономико-правовая функция заключается в том, что баланс является обязательной формой отчетности для всех юридических лиц, созданных в соответствии с законодательством. С одной стороны, в нем указывается величина капитала, принадлежащего собственникам (учредителям) и обязательства перед кредиторами (пассив) и, с другой стороны, перечень имущества, которым могут быть погашены обязательства перед ними (актив).

Информативная функция подчеркивает основную цель ведения бухгалтерского учета и представления отчетности и связана с необходимостью обеспечения информацией о наличии и движении имущества и обязательств всех лиц, заинтересованных в результатах деятельности организации.

Результатная функция проявляется в том, что в балансе представлена информация о финансовых показателях деятельности организации (прибыль или убыток). Сравнивая показатели баланса на начало и конец года, можно сделать вывод об улучшении или ухудшении финансового состояния.

Роль бухгалтерского баланса в оценке имущественного и финансового положения организации трудно переоценить. Так, используя показатели баланса можно проанализировать структуру и динамику имеющихся средств и оценить обеспеченность производства теми или иными ресурсами.

Анализ структуры и динамики капитала и обязательств позволит оценить финансовую независимость организации от внешних источников финансирования. Сопоставляя определенные виды активов и обязательств, можно сделать вывод о платежеспособности организации в краткосрочной и долгосрочной перспективе.

С помощью бухгалтерского баланса внешние пользователи могут принять решение о целесообразности и эффективности отношений с данной организацией, оценить риски по своим вложениям.

Бухгалтерский баланс является не только одной из основных форм финансовой отчетности, но и содержит в себе важные методологические предпосылки, определяющие методологию ведения бухгалтерского учета.

В активе баланса расположены средства организации, которые совершают непрерывный кругооборот, включающий в себя:

— процесс снабжения – средства труда (статьи 1 раздела) и предметы труда (статья «Запасы» вначале 2 раздела);

— процесс производства (статьи «Незавершенное производство», «Готовая продукция» второго раздела);

— процесс сбыта (статьи «Отгруженная продукция», «Дебиторская задолженность», «Денежные средства» второго раздела баланса).

Так как разные средства организации принимают различное участие в кругообороте средств, то они делятся на оборотные и внеоборотные активы.

Внеоборотные активы включают в себя имущество, которое эксплуатируется длительное время, изнашивается постепенно и включается в кругооборот частями по мере начисления амортизации. Их оборот принимает замедленный характер и осуществляется длительное время.

К оборотным активам относят сырье, материалы, полуфабрикаты, которые затем превращаются в готовую продукцию, а готовая продукция после ее продажи превращается в дебиторскую задолженность и/или денежные средства.

Порядок расположения статей в балансе может сильно варьироваться. К примеру, в США актив баланса расположен слева, а пассив — справа. В Великобритании было принято обратное расположение, а в последнее время статьи располагаются одна за другой.

В Германии и Франции статьи располагаются в порядке увеличения ликвидности аналогично российской практике; в США, Англии — в порядке ее уменьшения (на первом месте в балансе стоят статьи денежных средств, товаров, запасов). В России до конца 20-х годов XX в. было характерно именно такое построение баланса.

Однако, несмотря на высокую информационную нагрузку, недостатком баланса является статичность показателей о наличии имущества и обязательства на определенную дату, а хозяйственные операции совершаются ежедневно и приводят к изменению состава средств и источников их образования. Под влиянием хозяйственных операций валюта баланса может изменяться или оставаться без изменений. При этом хозяйственные ситуации можно сгруппировать в четыре типа:

внутриактивные изменения (одна статья актива увеличивается, другая статья актива уменьшается на одну и ту же сумму);

внутрипассивные изменения (одна статья пассива увеличивается, другая статья пассива уменьшается на одну и ту же сумму);

активно-пассивные в сторону увеличения (статья актива и статья пассива увеличиваются на одну и ту же сумму);

активно-пассивные в сторону уменьшения (статья актива и статья пассива уменьшаются на одну и ту же сумму).

Таким образом, баланс является упрощенной моделью имущественного положения организации. Отчетная форма (бланк) баланса является практической реализацией модели, выведенной из множества хозяйственных операций, предварительно сгруппированных с помощью двойной записи на счетах бухгалтерского учета.

Вопросы для самоконтроля

Каковы роль и значение бухгалтерского баланса для предприятия и пользователей бухгалтерской отчетности? Какую информацию можно получить из баланса?

Почему форма и структура баланса унифицированы для всех коммерческих предприятий и организаций?

Как влияют на изменение показателей баланса хозяйственные операции?

Приведите примеры операций, которых не изменяют валюту баланса.

Источник: finance-credit.news

Валюта бухгалтерского баланса. Четыре типа хозяйственных операций, влияющих на валюту баланса.

В рамках своей практической деятельности бухгалтеру необходимо решить три вопроса. Они заключаются в определении:

- Момента, в который была осуществлена хозяйственная операция.

- Стоимостного выражения события.

- Способа классификации операции по номенклатуре плана счетов.

Из этого следуют три ключевые задачи, решение которых позволит правильно сформировать документальную отчетность:

- Идентификация факта экономической деятельности во времени.

- Оценка события.

- Классификация операции по номенклатуре.

Как определить тип операции?

Чтобы понять, к какому из четырех рассмотренных выше видов относится операция, нужно определить, какие счета участвуют в проводке, и что происходит с валютой баланса.

| Тип операции | Корреспондирующие счета | Изменения значений по Дебету и Кредиту | Итог баланса |

| Активная | Оба активные | Дт увеличивается, Кт уменьшается | Не изменяется |

| Пассивная | Оба пассивные | Дт уменьшается, Кт увеличивается | |

| Смешанная на увеличение | Дт — активный, Кт — пассивный | Дт и Кт увеличиваются | Увеличивается |

| Смешанная на снижение | Дт — пассивный, Кт — активный | Дт и Кт уменьшаются | Уменьшается |

Документальное подтверждение записей

Записи на счетах производятся по документам, поэтому все поступившие бухгалтеру бумаги подлежат обработке. Документы установлены для однородных групп операций. По каждому действию в них составляют корреспонденцию счетов. Текст с указанием корреспонденции и суммы называется проводкой. Составляют ее непосредственно на документе, в ведомости, специальном журнале.

Пример 3. Формулировка содержания корсчетов

Дана запись: Дт 69 Кт 51 на сумму 15 300 р.

Дт сч. 69 — пассивный, фиксируется уменьшение источников образования средств компании;

Кт сч. 51 — активный, стоимость средств снижается.

Значения на этих счетах снижаются, значит, операция принадлежит к четвертому типу.

Основные этапы работы организации

В ходе деятельности предприятия можно выделить 3 процесса, которые учитываются отдельными операциями:

- Снабжение — учитывается поступление ТМЦ от сторонних компаний, погашение транспортных и заготовительных расходов.

- Производство — ТМЦ отпускаются в производство, начисляется зарплата, налоги.

- Реализация — фиксируется полученная выручка от продажи товаров (оказания услуг) контрагентам, списание соответствующих издержек, определяется прибыль.

Итоги актива (средства в обороте и внеоборотные) и пассива (капитал, резервы, обязательства) именуются валютой баланса.

Общие понятия хозяйственных операций

Хозяйственная операция заключается в определенном действии, отражающем данные о расчетах, изменениях состава собственных средств, источниках их формирования. На ее основании бухгалтером составляется проводка. Операция признается совершенной только при наличии подтверждающих документов.

Каждое хозяйственное действие изменят либо размер имущества, либо величину и состав источников его формирования, либо два показателя одновременно. Их уменьшение или увеличение одинаково влияет на итоговую сумму актива и пассива баланса.

Двойная запись

Формирование информационной связи возникающей в процессе регистрации фактов экономической деятельности компании, в номенклатуре плана именуется корреспонденцией. Стоит сказать, что она отражает и правоотношения между субъектами. Корреспонденция может быть систематической или хронологической.

Факты экономической деятельности отражают на счетах по принципу (правилу) двойной записи. Ее суть заключается в том, что любое событие регистрируется два раза. Информацию отражают по дебету и кредиту счета. Такая запись обладает контрольным значением.

Совокупность дебетовых оборотов по синтетическим счетам за месяц должна равняться сумме кредитовых. Если величины не совпадают, значит, была допущена ошибка при отражении событий. В соответствии с принципом двойной записи информационная связь, возникающая между учетными объектами, может показываться разными способами.

Например, формульное изображение отражает название корреспондирующих счетов. При этом указывается численное значение записи. Отражение в первичной документации именуется контировкой.

Типы хозяйственных операций и их влияние на бухгалтерский баланс

Стоит сказать, что каждая хозяйственная операция, происходящая на предприятии, изменяет или размер имущества, или величину источников его формирования, или одновременно и величину имущества, и его источники формирования. При ϶ᴛᴏм изменения могут быть как в сторону увеличения, так и уменьшения. Не стоит забывать, что валюта баланса также изменяется.

Четыре типа хозяйственных операций

Хозяйственные операции, совершающиеся на предприятии, по признаку их влияния на величину актива и пассива бухгалтерского баланса делятся на четыре типа

Операции первого типа

Источник: forma-nnov.ru

Как операции четвертого типа влияют на валюту бухгалтерского баланса

Хозяйственные операции оказывают постоянное влияние на валюту баланса. Это влияние ведет к изменению как величины статей актива, так и статей пассива, или тех и других одновременно. При всем своем многообразии перечень изменений, происходящих под влиянием хозяйственных операций, сводится к четырем типам изменений относительно валюты баланса. [c.86]

Рассмотрим влияние хозяйственных операций на изменения валюты баланса на примерах. [c.146]

Операции третьего типа. На расчетный счет в банке зачислена краткосрочная ссуда 200 000 руб. Эта хозяйственная операция затрагивает две статьи баланса Расчетный счет счет 51, который находится во II разделе актива баланса Оборотные активы , и Краткосрочные кредиты банков счет 90, данная статья показывается в IV разделе пассива баланса Краткосрочные пассивы . Выполнение этой хозяйственной операции вызывает увеличение статьи Расчетный счет на сумму +200 тыс. руб. и одновременно увеличение задолженности предприятия по полученной в банке краткосрочной ссуде, т.е. статья Кредиты банков также увеличилась на сумму +200 тыс. руб. Валюта баланса и по активу, и по пассиву увеличилась на +200 тыс. руб. Влияние хозяйственной операции третьего типа можно записать в виде следующей формулы А + С = 11 — — С. [c.147]

Операции четвертого типа. Из кассы работникам организации выдана заработная плата 4000 руб. Данная хозяйственная операция затрагивает две статьи баланса Касса счет 50, которая находится в разделе II актива баланса Оборотные активы , и Расчеты по оплате труда счет 70, которая показывается в IV разделе пассива баланса Краткосрочные пассивы . Выполнение этой хозяйственной операции означает, что по статье Касса сумма уменьшилась на 4000 руб. и одновременно на 4000 руб. уменьшилась сумма по статье Расчеты по оплате труда , так как при выплате заработной платы задолженность организации работникам уменьшается. Валюта баланса и по активу, и по пассиву уменьшилась на 4000 руб. Влияние хозяйственной операции четвертого типа можно записать в виде следующей формулы А — С = П — С. [c.148]

Приведенные примеры показывают все случаи балансовых изменений, однако равенство валюты актива и пассива баланса при влиянии любого типа хозяйственной операции сохраняется. [c.149]

Как видно из приведенных формул, равенство валюты актива и пассива баланса при влиянии любого типа хозяйственной операции сохраняется. [c.40]

ВАЛЮТА БАЛАНСА — итоговая сумма по активу и пассиву баланса. Графически баланс представляет собой таблицу из двух частей левая часть — актив, который дает определенное представление о ресурсах, экономическом потенциале предприятия по осуществлению будущих затрат, а правая — пассив, в котором отражены средства по источникам формирования и целевому назначению уставный капитал, прибыль, кредиторская задолженность, займы, кредиты банков. Итоги сумм статей актива и пассива в бухгалтерском балансе всегда равны. Так как любая хозяйственная операция на основе балансового метода отражается двойной записью, то ее результат затрагивает и валюту баланса, оказывая влияние как на актив, так и на пассив баланса. [c.78]

Хозяйственные операции делятся на четыре типа в зависимости от влияния на валюту баланса. [c.78]

| Рис. 2.2. Влияние различных типов хозяйственных операций на валюту баланса |  типов хозяйственных операций на валюту баланса » height=»300″ /> типов хозяйственных операций на валюту баланса » height=»300″ /> |

Мировая валютно-финансовая система — порядок расчетов между участниками платежного оборота с характерной только для него системой валютно-финансовых учреждений. Данный порядок исторически сложился на базе развития товарного производства, денежного обращения и международных экономических отношений и строго регламентируется межправительственными соглашениями и уставами международных организаций. На ход общественного воспроизводства, направления, темпы и пропорции экономического развития стран, их международные экономические отношения влияние различной степени оказывают валютные отношения, обладающие относительной самостоятельностью благодаря использованию платежных балансов, валютные курсы, кредитные и расчетные операции. В большинстве случаев это результат дальнейшей интернационализации хозяйственных укладов жизни, внедрения интеграционных тенденций в мировую экономику, значительного увеличения роли внешних факторов в национальном воспроизводственном процессе, повышения объемов мировой торговли валютой (в конце 90-х гг. XX в. — около 1,2 трлн долл. в день), возникновения и молниеносного распространения новых финансовых инструментов. Создание необходимых условий для обеспечения воспроизводства в рамках мирового хозяйства — социально-экономическая сущность валютных отношений. [c.584]

Четыре типа изменений в балансе. В результате финансово-хозяйственной деятельности происходят непрерывные изменения в средствах фирмы и источниках их образования, отражаемые на счетах бухгалтерского учета. Поскольку баланс представляет собой синтез счетов и гипотетически его можно составлять после каждой хозяйственной операции, очевидно, что любая операция меняет состав, структуру и/или значения отдельных балансовых статей. По направлениям и степени влияния на размер и структуру валюты (итога) баланса все множество операций, отражающих факты хозяйственной жизни, подразделяется на четыре типа (см. рис. 3.2). [c.54]

Источник: economy-ru.info