24 апреля текущего года вышло Постановление Правительства, согласно которому предприятиям малого и среднего бизнеса, работающих в отраслях, пострадавших от пандемии, будут выплачены субсидии. Рассмотрим, как отразить безвозмездные гранты из федерального бюджета в программе 1С (на примере нескольких систем налогообложения).

Каким образом указать получение субсидии предприятию и ИП на ОСНО?

В соответствии с Положением по бух. учету 13/2000 бюджетные деньги, выделенные в установленном порядке на финансирование расходов, понесенных фирмой в прошлые отчетные периоды, относятся на увеличение финансового результата организации.

А значит, получение средств от государства на выплату зарплат нужно отразить как 91.01 «Прочие доходы».

В статье 251 действующего налогового законодательства России «Доходы, не учитываемые при определении налоговой базы» написано, что к подобным доходам причисляют субсидии, выделенные из федерального бюджета вследствие неблагоприятной ситуации, обусловленной распространением опасного вируса.

Как отразить в учете и отчетности получение субсидий

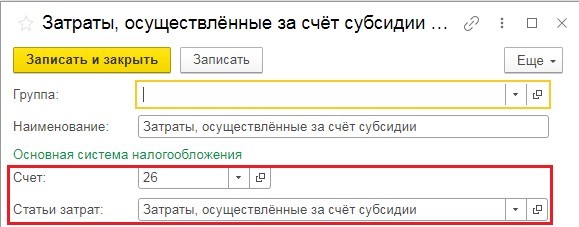

Тогда для счета 91.01 понадобится создать такую статью расходов, которая причисляла бы субсидию к прочему доходу в бух. учете и не показывала ее в налоговом.

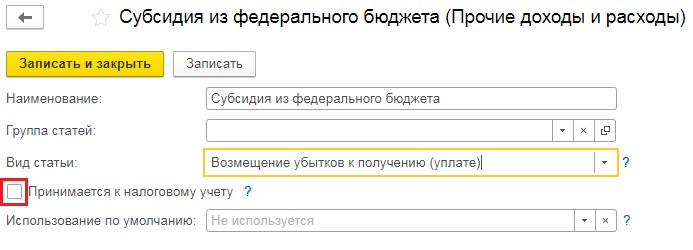

Зайдем в категорию «Справочники» и нажмем «Прочие доходы и расходы». В открывшейся вкладке кликнем «Создать» и введем название «Субсидия из федерального бюджета». В поле «Вид статьи» необходимо выбрать «Возмещение убытков к получению (уплате)» и убрать флаг «Принимается к налоговому учёту».

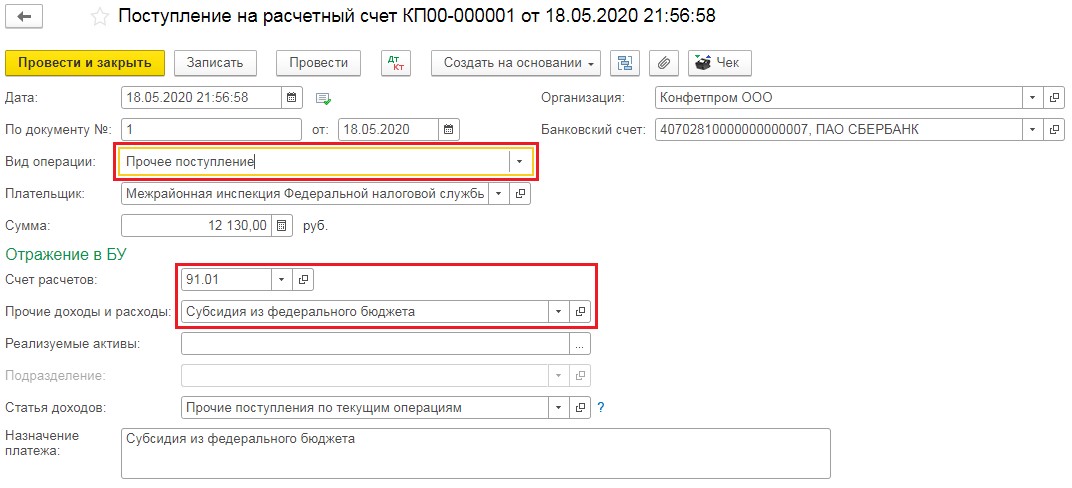

Затем внесем документ «Поступление на расчётный счёт» во вкладке «Банк и касса» — «Банковские выписки». В сделанном документе «Вид операции» нужно выбрать «Прочее поступление». Во вкладке «Счёт расчётов» указать 91.01, а также созданное ранее субконто «Субсидия из федерального бюджета».

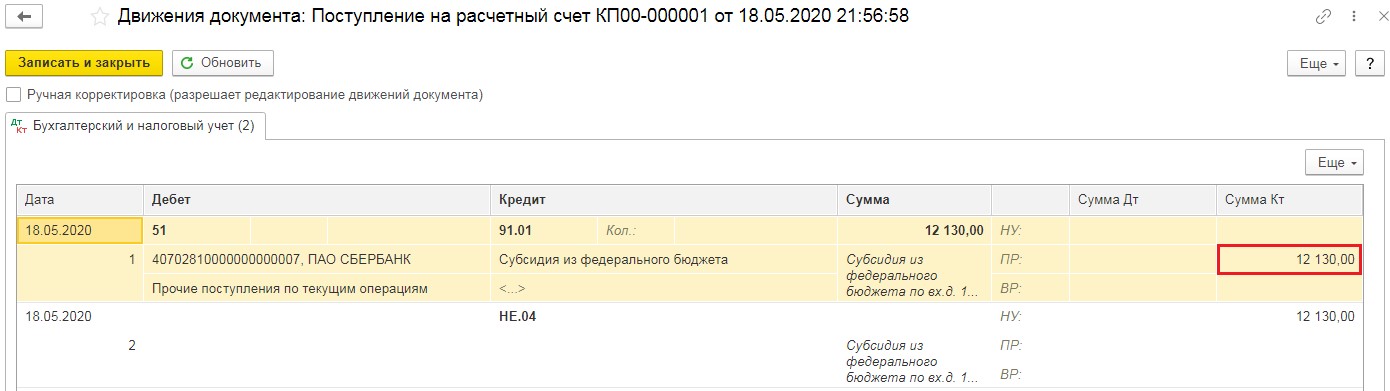

Проведённый документ сделает такие проводки:

Полученные деньги можно потратить на затраты, связанные с выплатой зарплаты или другие срочные нужды. К примеру, оплатить долги за коммунальные платежи, аренду и другие важные статьи расходов.

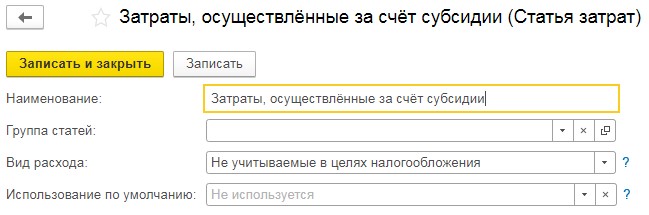

Чтобы отразить эти траты, потребуется ввести новую статью расходов в категории Справочники» — «Статьи затрат». При этом «Вид расхода» на основании 217 статьи налогового законодательства, должен относится к пункту «Не учитываемые в целях налогообложения».

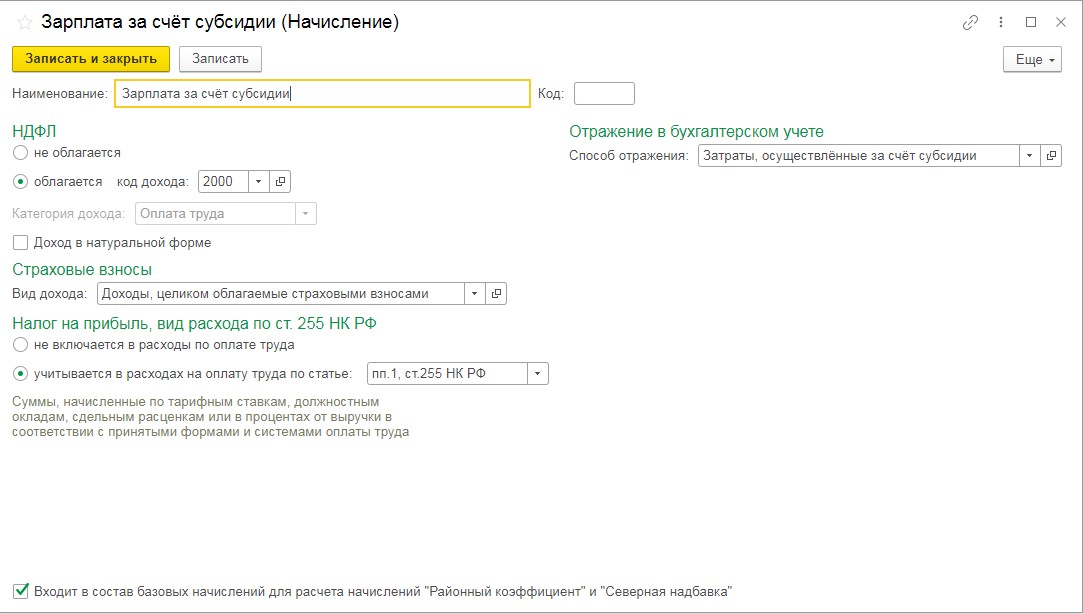

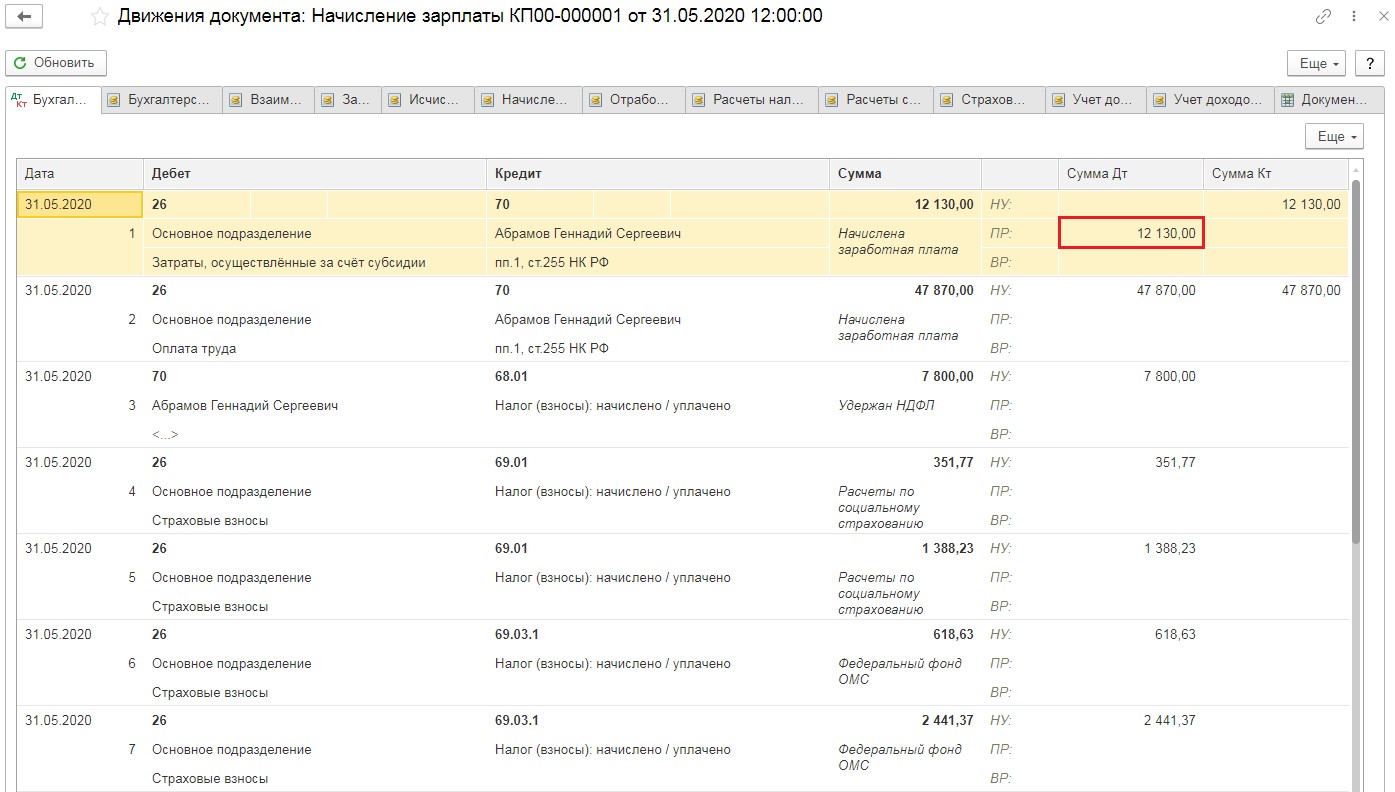

Если вы решили направить субсидию, чтобы выплатить работникам зарплаты, понадобится зайти во вкладку «Зарплата и кадры», затем кликнуть «Настройки зарплаты» и нажать «Способы учёта зарплаты». В предоставленной вкладке понадобится сделать новое отражение на расходный счёт с субконто «Затраты, осуществлённые за счёт субсидии».

Учет субсидий у бюджетный и автономных учреждениях

После того, как вы сохраните отражение, вернитесь обратно к настройкам зарплаты и отправьтесь по ссылке «Начисления». Тут требуется ввести новое начисление, которое облагается страховыми взносами и подоходным налогом. Однако «Способ отражения» будет связан с деньгами, выделенными государством.

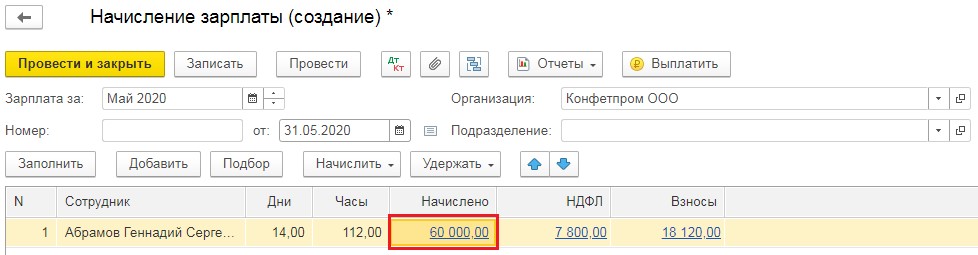

Далее начислим зарплату. Для этого нужно во вкладке «Зарплата и кадры» кликнуть «Все начисления», выбрать пункт «Создать» и из открывшегося перечня выберем «Начисление зарплаты». Укажем период (а именно месяц), в который будут начислены средства и нажмем на клавишу «Заполнить». Затем необходимо нажать на начисленную сумму, которая будет выплачена за счет субсидии.

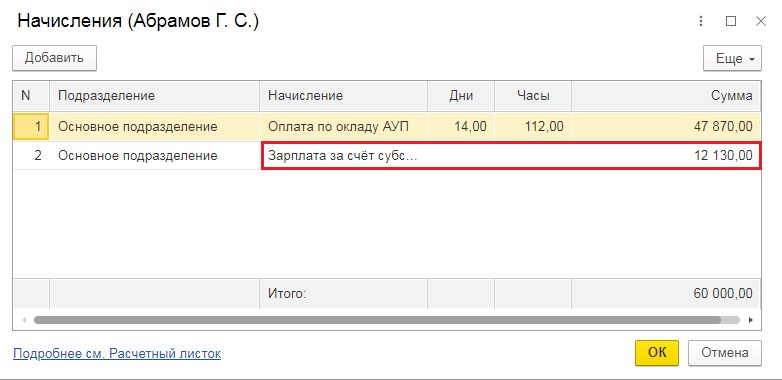

Далее нужно откорректировать отражение оформленным до этого начислением, разделив сумму на полученные от государства деньги и обычные затраты предприятия на выплату зарплаты.

При осуществлении начисления сумма потраченных федеральных средств будет указана в бух. учете и не поспособствует росту прибыли, облагаемой налогами.

Как указать получение субсидии предприятию либо ИП на УСН?

Субсидия, как до этого уже было указано, должны отражаться в бух. учете в качестве прочего дохода (ПБУ 13/2000). В налоговом учете при использовании упрощенки субсидия считается доходом, который не учитывается для целей исчисления налога при применении УСН. Это указано в налоговом законодательстве РФ (в статьях 346.15 и 251).

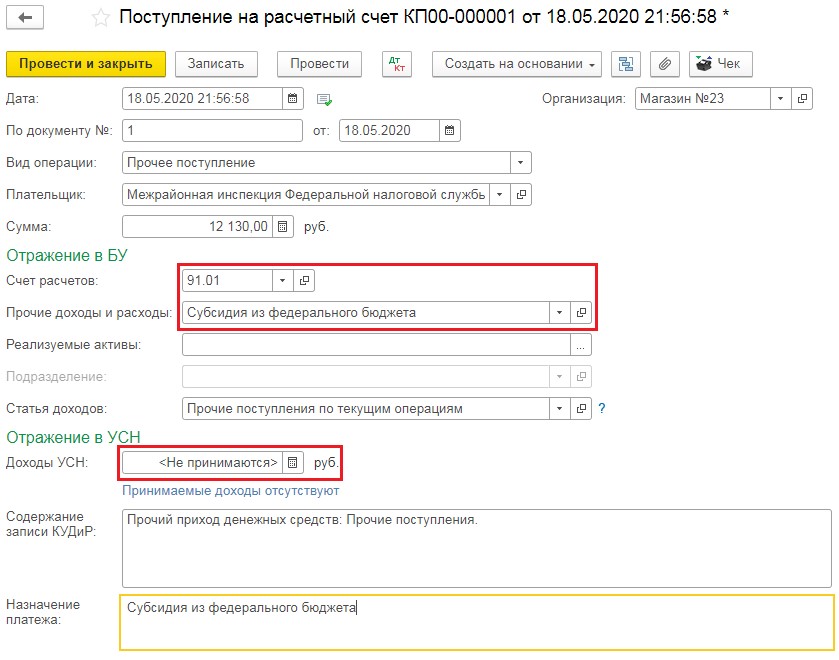

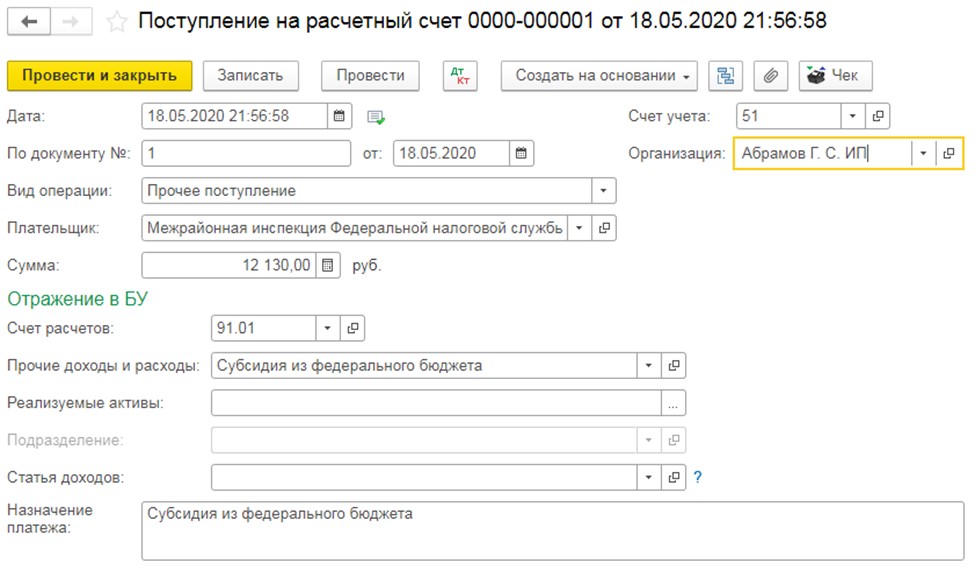

Чтобы указать поступлении субсидии нужно зайти в раздел «Банк и касса», кликнуть «Банковские выписки» и выбрать «Поступление на расчётный счёт».

Если сравнивать с предыдущим примером на ОСНО, при УСН в платежных поручениях имеется вкладка «Доходы УСН», ее нужно очистить.

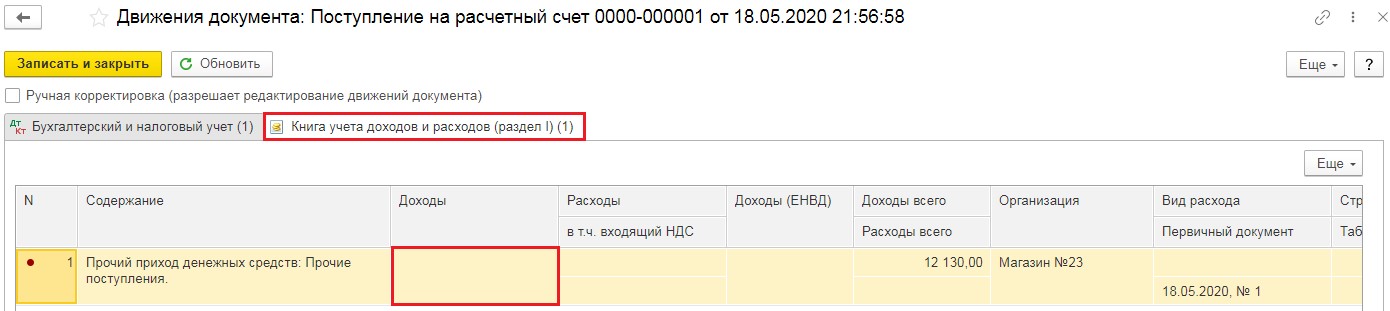

После проведения документа, нажав на клавишу Дт/Кт в разделе «Книга учёта доходов и расходов (раздел I)», вы сможете убедиться, что это денежное поступление не относится к доходам, на которые начисляется налог при УСН.

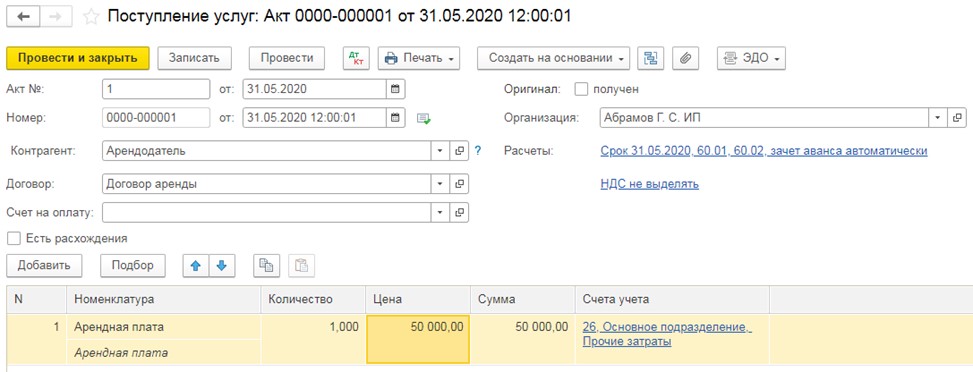

Грант можно направить на различные нужды предприятия либо предпринимателя. К примеру, на выплату зарплаты, аренду, коммунальные платежи и иные неотложные нужды.

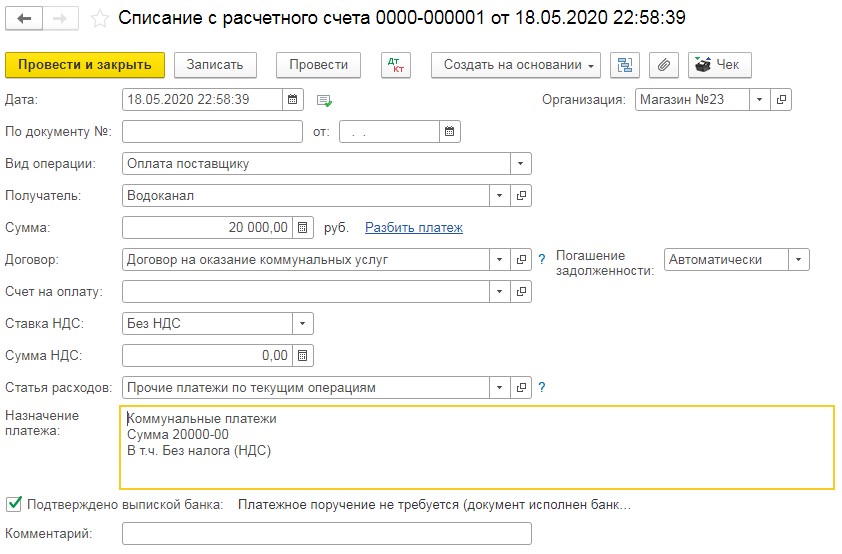

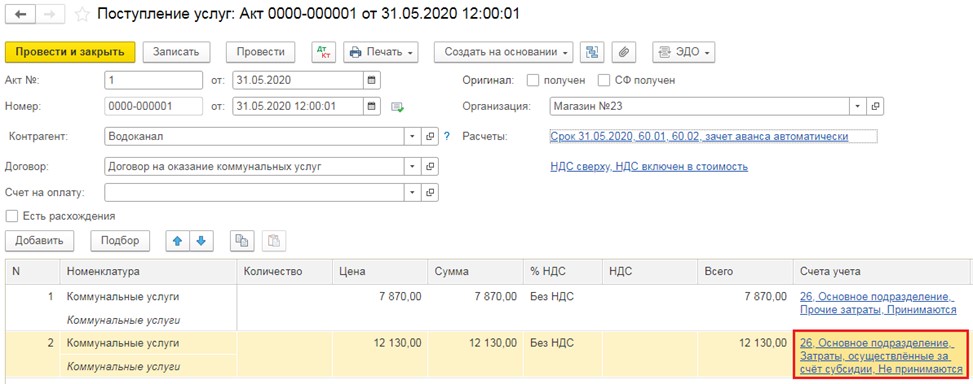

Рассмотрим, как оплатить коммунальные платежи полученной из государственного бюджета субсидией. Для этого посетим вкладку «Банк и касса», кликнем «Банковские выписки» и нажмем «Списание с расчётного счёта». В предоставленном нам документе укажем «Вид операции» как «Оплата поставщику», затем заполним реквизиты.

Далее укажем полученные от поставщика услуг акты выполненных работ.

Для этого нужно открыть вкладку «Покупки», кликнуть «Поступление (акты, накладные)». В открывшейся вкладке выберем «Поступление» и нажмем на пункт «Услуги (акт)» из выпадающего перечня.

Заполним документ информацией из акта. В табличной части поделим вносимые услуги на две строки. Первая отображает затраты предприятия, а вторая — расходы, погашаемые безвозмездной выплатой от государства.

Расходы, которые вы гасите субсидией, точно так же, как и на ОСНО относятся к затратам из бух. учета и не указываются в налоговом.

Поэтому во второй строке в поле «Счёт учёта» необходимо указать счет отображения расходов и ту статью трат, которую мы уже создали до этого, рассматривая отражение затрат на ОСН. При этом необходимо проследить, чтобы эти средства не считались расходами по УСН.

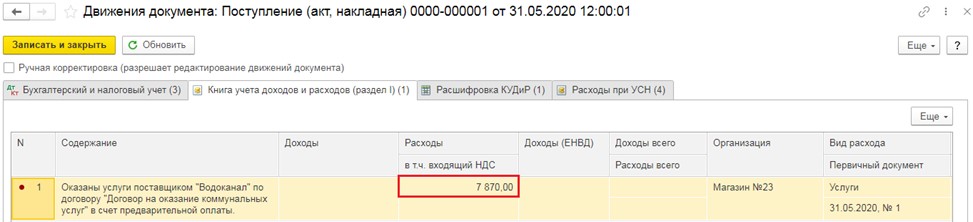

После проведения документа, по клавише Дт/Кт в разделе «Книга учёта доходов и расходов (раздел I)» нужно проверить, что эти расходы не будут указаны при подсчете налога.

Как указать получение субсидии тем, кто использует ЕНВД или ПСН?

На данных системах налогообложения подсчет налога не зависит от величины дохода либо от чистой прибыли. Поэтому при указании поступления субсидии или при трате полученных денег записи создаются исключительно в регистрах бух. учета.

Во вкладке «Банк и касса» — «Банковские выписки» делается «Поступление на расчётный счёт». Полученные деньги отображаются в составе прочих доходов на счёте 91.01 с субконто «Субсидия из федерального бюджета», ее нужно сделать по примеру, описанному ранее.

При отражении расходов, осуществленных за счет средств, полученных от государства, статья трат «Прочие затраты» указывается только для оформления бух. учета. Налоговый учет затрат на ЕНВД и ПСН вести не нужно.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Как учесть «коронавирусную» субсидию: налоговый и бухгалтерский учет

Опытные бухгалтеры компании и ИП из кризисных отраслей получили «коронавирусную» субсидию от государства. Расскажем, как потратить и отразить в учете эти деньги.

Куда потратить субсидию

Субсидия — это средства, которые выделяет государство для поддержки предприятий, пострадавших во время пандемии. Сумма субсидии рассчитывается по количеству работников. Получатели могут потратить эти деньги как угодно: оплатить аренду помещения, выплатить зарплату, закупить материалы или основные средства, уплатить налог по УСН, оплатить коммунальные услуги.

ИП без работников могут использовать субсидию для личных целей. Отчитываться о том, на что были направлены средства, не нужно. Возвращать деньги государству не придется: это безвозмездная помощь.

Однако необходимо учесть саму субсидию и расходы, на которые она была потрачена, в налоговом и бухгалтерском учете. Способы учета зависят от характера расходов.

Как отразить субсидию в налоговом учете

«Коронавирусная» субсидия не облагается налогами. Это значит, что предприятия на ОСНО и УСН не учитывают ее в доходах (подп. 60 п. 1 ст. 251, п. 1.1 ст. 346.15 НК РФ).

В то же время затраты, которые оплачены за счет субсидии, нельзя учесть в расходах (п. 48.26 ст. 270, п. 2 ст. 346.16 НК РФ).

Например, организация оплатила аренду помещения в размере 60 000 рублей, из которых 25 000 рублей оплачены за счет субсидии. Эту сумму нельзя учесть в расходах ни для налога на прибыль, ни для налога на УСН. В расходы пойдут только 35 000 рублей, которые выплачены из собственного дохода организации.

Если за счет субсидии приобретены какие-то товары, работы или услуги с НДС, то входной НДС можно принять к вычету в общем порядке.

Если за счет субсидии выплачивается зарплата, то учесть сумму выплат в расходах нельзя. Взносы и НДФЛ рассчитываются в обычном порядке.

Как отразить субсидию в бухгалтерском учете

Субсидия является государственной помощью. Такая помощь учитывается в соответствии с ПБУ 13/2000.

Для учета субсидии делаются следующие проводки:

- Дебет счета 51 – Кредит счета 86 – получена субсидия от государства;

- Дебет счета 86 – Кредит счета 91, субсчет «Прочие доходы» — полученная субсидия потрачена на возмещение каких-либо затрат.

28 мая получена субсидия в размере 145 560 рублей. Организация компенсирует ею расходы на зарплату за апрель.

- 28 мая д51-к86 — 145 560 рублей,

- 28 мая д86-к91.1 — 145 560 рублей.

Если организация часть потратит на оплату аренды за май, а частью закроет зарплату за апрель, то проводки:

- 28 мая д51-к86 — 145 560 рублей,

- 28 мая д86-к91.1 — 45 560 рублей — сумма зарплаты за апрель,

- 31 мая д86-к91.1 — 100 000 рублей — сумма аренды за май.

Источник: astral63.ru

IAS 20 — Как учитывать государственные субсидии по МСФО?

Почти каждое государство поддерживает определенные компании или бизнес, предоставляя субсидии или другие виды государственной помощи. Рассмотрим основные правила МСФО, регулирующие государственные субсидии.

Поскольку государственные субсидии являются явной выгодой и предоставляют преимущество по отношению к другим компаниям, не получившим такой помощи, их необходимо должным образом отразить в финансовой отчетности.

Сначала рассмотрим правила МСФО, а затем разберем простой пример.

Что предписывают правила МСФО?

Важнейшим стандартом, касающимся государственных субсидий, является МСФО (IAS) 20 «Учет государственных субсидий и раскрытие информации о государственной помощи».

Это довольно старый стандарт — он был выпущен в 1983 году и вступил в силу с 1 января 1984 года, и с этого дня существенных изменений в правилах практически не было.

Основная задача МСФО (IAS) 20 — предписать учет и раскрытие информации о:

- Государственных субсидиях или грантах (англ. ‘government grants’). Попросту говоря, это фактические ресурсы, будь то денежные или неденежные, переданные субъекту государством, в большинстве случаев после выполнения некоторых условий;

- Государственной помощи (англ. ‘government assistance’) — это другие действия государства, призванные обеспечить экономическую выгоду для организации, например, бесплатная маркетинговая поддержка или бизнес-консультации.

МСФО (IAS) 20 касается почти всех видов государственных субсидий кроме следующих исключений:

- Государственная помощь в виде налоговых льгот (налоговые льготы, налоговые каникулы и т. д.),

- Субсидии, связанные с сельским хозяйством, которые учитываются в соответствии с МСФО (IAS) 41;

- Отражение субсидий в финансовой отчетности, отражающее влияние изменения цен и

- Ситуация, при которой организация выступает в качестве полного или частичного собственника компании.

Как учитывать государственные субсидии?

Прежде чем углубиться в подробности, отдельно подчеркнем, что вы никогда не должны относить (кредитовать) получение какого-либо государственного гранта напрямую на собственный капитал компании.

Подход с позиции капитала (англ. ‘capital approach’) не допускается в МСФО.

Вместо этого правила МСФО предписывают так называемый «подход с позиции дохода» (англ. ‘income approach’) — признание субсидий в качестве дохода за соответствующие периоды, чтобы эти доходы этих периодов соответствовали расходам тех же периодов, которые эти субсидии должны компенсировать.

Конкретная процедура учета зависит от цели полученной субсидии. Компания может получить субсидию или на:

- Приобретение (создание) актива или на

- Возмещение расходов (связана с доходом).

Учет субсидий, относящихся к активам.

Если предприятие получает субсидию на приобретение активов, у него есть есть два варианта предоставления такой субсидии в финансовой отчетности:

- Представить ее как отложенный доход; или

- Вычесть ее из балансовой стоимости приобретенного актива.

В приведенном ниже примере мы рассмотрим оба варианта.

Учет субсидий, относящихся к доходам (на возмещение расходов).

Здесь вам нужно провести различие между субсидиями на прошлые расходы (уже понесенные) и субсидиями на текущие или предстоящие расходы.

Если субсидия предоставляется для возмещения расходов, понесенных в прошлом, то она немедленно признается в составе прибыли или убытка.

Если субсидия предоставляется для возмещения расходов, осуществляемых в настоящее время или в будущем, то она признается в составе прибыли или убытка в периоды возникновения и признания этих затрат.

С точки зрения представления субсидий в отчетности возможны 2 варианта:

- Представить субсидии как доход в составе отдельной статьи, такой как «Прочие доходы», или

- Вычесть сумму субсидий из соответствующих расходов (т.е. из расходов, которые эти субсидии призваны компенсировать).

Проиллюстрируем это на коротком примере.

Пример учета государственных субсидий.

Компания ABC получает следующие государственные субсидии в 20×2 году:

- 40 000 д.е. для приобретения водоочистительной станции. Стоимость станции составила 100 000 д.е., срок полезного использования — 8 лет. Компания ABC приобрела станцию 1 июля 20×2 года и ежемесячно начисляла амортизацию линейным методом.

- 10 000 д.е. для покрытия расходов на экологические мероприятия в период 20×2-20×5 гг. Компания ABC планирует потратить 3 000 д.е. в 20×2-20×5 и 2 000 д.е. в 20×6 (всего 14 000 д.е.).

- 3 000 д.е. для покрытия расходов на экологические мероприятия, совершенные ABC в 20×0-20×1 годов.

Необходимо составить бухгалтерские проводки за год, закончившийся 31 декабря 20×2 года.

Решение.

Поскольку компания получила 3 разных субсидии, разберем их одну за другой.

Субсидия на водоочистительную станцию.

Это — типичная субсидия на приобретение основных средств. Как указано выше, в этом случае есть два варианта:

Вариант № 1: Доходы будущих периодов.

Компания ABC может отнести субсидию на доходы будущих периодов и амортизировать ее в течение срока полезного использования станции, чтобы сопоставить доход от субсидии с соответствующими расходами (в данном случае с амортизационными отчислениями).

В 20×2 году ABC признает часть этой субсидии в размере 2 500 д.е. в составе прибыли и убытков (рассчитывается как 40 000 д.е., деленные на 8 лет, умножить на 6 месяцев 20×2 года, деленные на 12 месяцев).

(ОФП) Денежные средства

(ОФП) Доходы будущих периодов

Признание в составе прибылей и убытков в 20×2 г.

2,500 (40,000/8 * 6/12)

(ОФП) Доходы будущих периодов

(ОПУ) Доход от государственных субсидий

Вариант № 2: Вычет из стоимости актива.

Компания ABC может вычесть сумму субсидии из балансовой стоимости водоочистительной станции. Затем признание этой суммы в составе прибыли и убытков автоматически отразится в амортизационных отчислениях.

В результате новая балансовая стоимость станции при первоначальном признании составит 60 000 д.е. (100 000 д.е. минус 40 000 д.е.), а размер ежегодных амортизационных отчислений составит 7 500 д.е. (60 000 д.е. разделить на 8 лет) вместо 12 500 д.е. (100 000 д.е. разделить на 8 лет). В первый год амортизация составит 3 750 д.е. (только 6 месяцев).

(ОФП) Денежные средства

(ОФП) Основные средства (станция)

Признание в составе прибылей и убытков в 20×2 г. (в пределах амортизационных отчислений)

3,750 (60,000/8 * 6/12)

(ОПУ) Амортизация станции

(ОФП) Основные средства (станция)

Примечание:

ОФП — отчет о финансовом положении;

ОПУ — отчет о прибылях и убытках.

Субсидия на экологические мероприятия в 20×2-20×5 г.

По-видимому, вторая субсидия предоставляется для возмещения расходов на экологические мероприятия в период с 20×2 по 20×5 годы. Другими словами, это грант на текущие и будущие расходы.

Компания ABC должна признать доход от субсидии в периоды возникновения соответствующих расходов.

В этом примере мы можем рассчитать долю, признанную в составе прибылей и убытков в 20×2 г. на пропорциональной основе, т. е. предположительно 3 000 д.е. в 20×2 году, деленные на общие предполагаемые расходы в размере 14 000 д.е. и умноженные на сумму субсидии в размере 10 000 д.е.

Эта проводка кредитует счет прибылей и убытков, но здесь компания ABC имеет возможность представить доход от субсидии в качестве отдельной статьи (что проще) или вычесть эту сумму из расходов.

(ОФП) Денежные средства

(ОФП) Доходы будущих периодов

Признание в составе прибылей и убытков в 20×2 г.

2,143 (3,000/14,000 * 10,000)

(ОФП) Доходы будущих периодов

(ОПУ) Доход от государственных субсидий (или соответствующий расход)

Субсидия на экологические мероприятия в 20×0-20×1 г.

Третья субсидия относится к расходам, которые были понесены в предыдущие годы — 20×0 и 20×1.

В результате субсидия признается немедленно в составе прибылей и убытков.

Источник: fin-accounting.ru