Рассмотрим, что означает процесс физической и моральной амортизации основных средств, как происходит процесс учета, как правильно отразить амортизацию.

Амортизация основных средств

Дополнительные материалы по теме “Основные средства” Вы можете войти в систему КонсультантПлюс .

Как правило, основные средства используются в течение нескольких лет и применяются многократно. В процессе использования они постепенно теряют свои свойства, изнашиваются и теряют свою ценность. Этот процесс должен быть предметом постоянного учета, так как стоимость основных средств должна быть отражена в балансе. Когда процесс подходит к концу, основное средство должно быть восстановлено (заменено).

Рассмотрим, что подразумевается под процессом физической и экономической амортизации основных средств, как работает процесс учета и как правильно отразить амортизацию.

9 – то же самое после вычета физического и экономического износа (Ipf и Ipe);

Аннотация

В статье рассматриваются две группы видов износа предприятий, влияющих на величину показателей их народнохозяйственного потенциала и затрат. Представлены методы определения показателей различных видов амортизации предприятий и перечислены основные направления их практического применения. Следует отметить, что при необходимости негативные последствия того или иного вида обесценивания предприятия могут быть компенсированы тем или иным способом. В первую очередь, необходимо выявить и устранить причины ухудшения организационного и коммерческого состояния предприятия.

Как в учете отражать разные способы амортизации основных средств в БУ и НУ? I Цветкова Елена

Вторая группа, т.е. Такой вид износа основных фондов, как функциональный износ, подразделяется на моральный износ (основной причиной в данном случае является изменение характеристик продуктов, аналогичных данному объекту, а также удешевление их производства) и технологический износ (основной причиной является изменение цикла, в который традиционно входит данный объект, в технологическом отношении). Устаревание, в свою очередь, на основе статей затрат, изменение структуры которых привело к износу, подразделяется на износ, вызванный чрезмерными капитальными затратами; устаревание, вызванное предельными затратами при эксплуатации; износ, вызванный плохой эргономикой и экологией.

Классификация устаревания в настоящее время достаточно обширна. Поэтому, чтобы полностью понять его, полезно сначала кратко рассмотреть информацию, а затем перейти к более детальному анализу.

Категория старения делится на фактический износ, который сопровождается изменением характеристик объекта; функциональный износ, который вызван развитием новых технологий; и внешний износ, который вызван воздействием факторов внешнего типа. Первые два вида амортизации основных средств делятся на устранимую и неустранимую. Кроме того, первая группа делится в зависимости от причин, вызвавших старение оборудования, на износ первого типа (накопленный в результате использования с нормальной скоростью) и износ второго типа (накопленный в результате аварий, стихийных бедствий и других факторов негативного характера). Судя по времени возникновения, в одной группе предполагается различать непрерывный износ (технико-экономические показатели снижаются постепенно) и аварийный износ (мгновенный в процессе реализации, например, в результате повреждения кабеля или производственной аварии).

Вторая группа, то есть такой вид износа основных фондов, как функциональный, делится на моральный износ (основной причиной в данном случае является изменение характеристик продуктов, аналогичных данному объекту, и удешевление их производства) и технологический износ (ключевой причиной является изменение цикла, в который традиционно входит данный объект, в технологическом отношении). Устаревание, в свою очередь, на основе статей затрат, изменение структуры которых привело к износу, подразделяется на устаревание вследствие чрезмерных капитальных затрат; устаревание вследствие предельных затрат при эксплуатации; устаревание вследствие плохой эргономики и экологии.

Обратите внимание, что внешний износ может быть только невосстановимым. Далее мы рассмотрим конкретные виды износа, на которые следует обратить особое внимание.

ИЗНОС И РАЗРЫВ – Старение основных средств, износ зданий и оборудования в процессе их продуктивного использования. Различают физический износ, который характеризуется износом материалов, из которых были изготовлены основные средства, потерей их первоначальных характеристик,…..

Амортизация

Износ – (of a structure) – изменение размеров, формы, массы, состояния поверхности конструкции под воздействием различных факторов (агрессии, трения и т.д.) [Обслуживание железобетонных конструкций промышленных зданий. Часть 1. Москва ……… Энциклопедия терминов, определений и объяснений строительных материалов

Носить – Мера состояния элемента, отражающая степень ухудшения его функциональных свойств. Источник: ОДМ 218.4.001 2008: Методические рекомендации по организации испытаний … Глоссарий терминов для нормативно-технической документации

Износ и повреждения – Амортизация Сумма, признанная в отчете о прибылях и убытках и представляющая собой износ или снижение стоимости актива. Обычно это процент от стоимости актива, отраженный в бухгалтерских книгах…… Словарь бизнес-терминов

Амортизация – (Depreciation) 1. Сумма, начисленная в отчете о доходах и представляющая собой износ или снижение стоимости актива. Сумма обычно представляет собой процент от стоимости актива, отраженной в… ….

амортизация – Амортизация, износ, порча, ухудшение, ухудшение, разрушение; истощение Словарь синонимов русского языка. износ / механизм: амортизация ) Словарь синонимов русского языка. Практический справочник. М.: Русский язык. Z. E…. … Словарь синонимов

Амортизация – Амортизация: износ (в экономическом выражении) основных фондов. Износ (в машиностроении) разрушение поверхности твердого … Википедия

ИЗНОС И РАЗРЫВ – Старение основных средств, износ зданий, оборудования в процессе их производственного использования. Различают физический износ, который характеризуется ухудшением качества материалов, из которых изготовлены основные средства, потерей их первоначальных характеристик,… Экономический словарь

ДЕПРЕССИЯ – Изменение размера, формы, массы или состояния поверхности технического объекта, вызванное необратимой деформацией или разрушением поверхностного слоя вследствие трения.

НОСИТЕ – Износиться, износиться, мн. ч. только в разговорных выражениях: не знать износа; не изнашиваться очень долго; не изнашиваться, пока не износится; не изнашивать то, что не изнашивается (о прочном платье или обуви). Словарь Ушакова … Словарь Ушакова

износ – Изнашиваться, ошу, ошишь; изнашиваться; сов. на. Привести платье в негодность в результате длительного ношения. I. платье. I. к открытиям. Словарь Ожегова.

С. Ожегов, Н. Шведова. 1949 1992 … Словарь Ожегова

НОСИТЕ – (Износ) Потеря массы или размеров образца или структурной части в результате истирания. Износостойкость материала (сопротивление истиранию) является важной характеристикой для деталей, работающих при непосредственном контактном трении…..

Известна также классификация по факторам, вызвавшим функциональный износ:

Виды износа и амортизации

Основное средство полностью самортизировано: варианты дальнейшего использования

Полностью самортизированные основные средства — это имущество, которое фирма может продолжать применять в деятельности, получая от этого доход, модернизировать или продать. Какие проводки надо сделать при подобных операциях? В каких случаях увеличивается первоначальная стоимость самортизированных ОС? Надо ли платить налог при их продаже? Ответы — в нашей статье.

- Когда ОС становится самортизированным

- Если нужен ремонт или модернизация

- Как продать, подарить или ликвидировать самортизированное ОС

- Как отразить самортизированное ОС в балансе

- Налогообложение операций с полностью самортизированными ОС

Когда ОС становится самортизированным

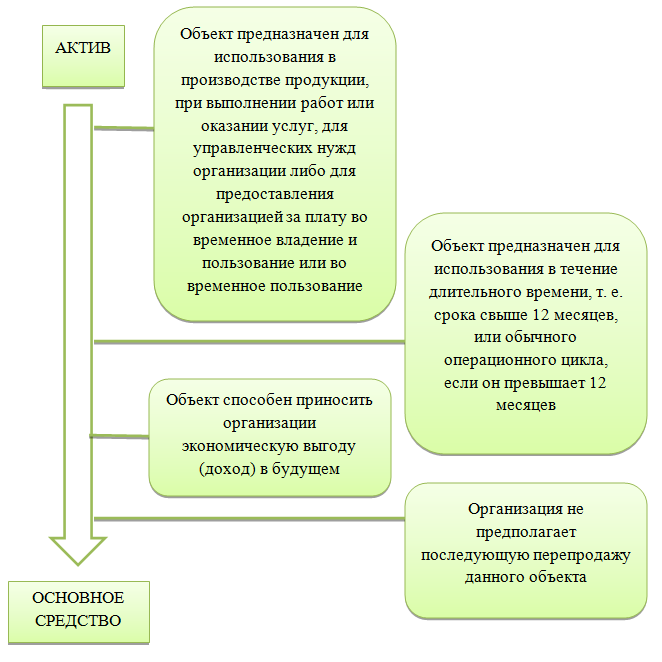

Рассмотрим, что такое основное средство и его амортизация в бухгалтерском учете. Вопросы учета основных средств регулируются ПБУ «Учет основных средств» № 6/01.

Напомним признаки основного средства, изложенные в п. 4 ПБУ 6/01. Актив признается основным средством при одновременном выполнении следующих условий:

Стоимость основных средств списывается в расходы посредством амортизации. Есть оговорка, касающаяся первоначальной стоимости: если объект удовлетворяет условиям, приведенным в таблице, но его стоимость меньше 40 000 руб., такой объект может быть учтен на предприятии в качестве МПЗ и списан в расходы единовременно.

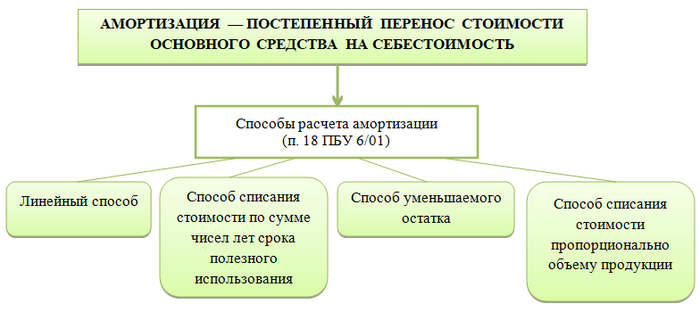

Каким бы способом ни была рассчитана амортизация, верно следующее:

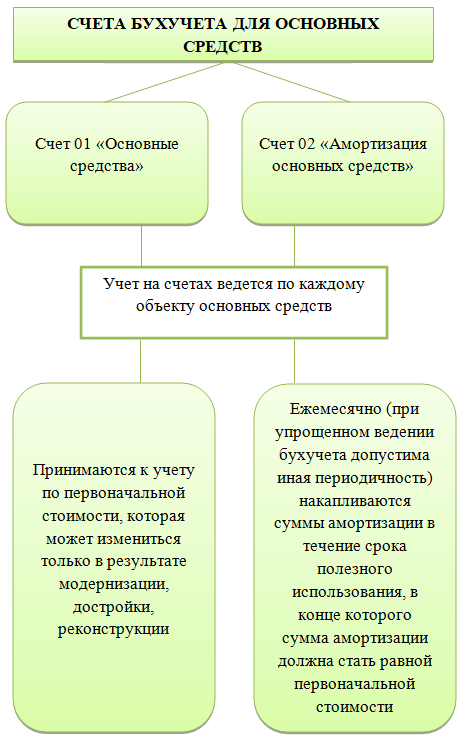

Как отражаются основные средства в бухучете:

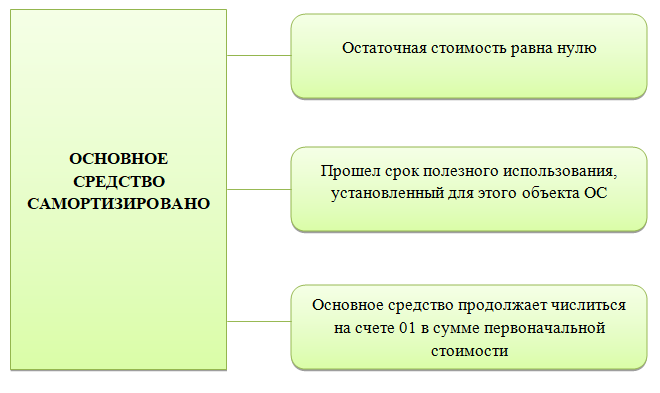

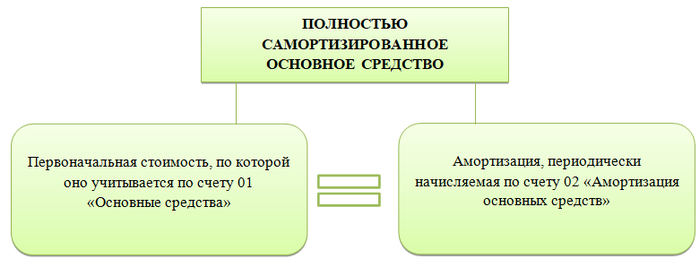

Таким образом, самортизированное основное средство — это основное средство, по которому амортизация полностью начислена:

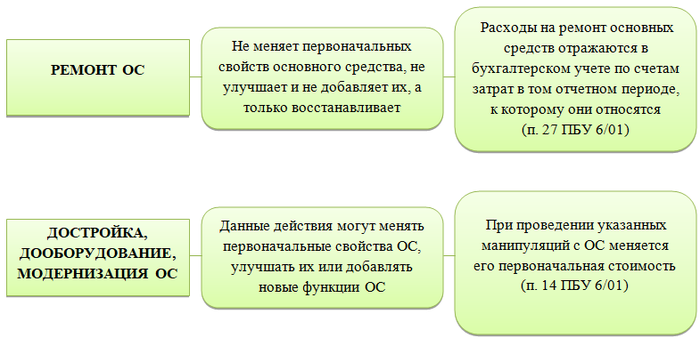

Если нужен ремонт или модернизация

Как видим, самортизированное ОС — понятие исключительно учетное. Тот факт, что основное средство полностью самортизировано, не накладывает каких-либо запретов или ограничений на его дальнейшее использование в деятельности организации и в то же время не является причиной для проведения с этим ОС каких-либо специальных операций.

Рассмотрим вариант, когда самортизированное ОС вполне пригодно для дальнейшего использования, но требуется его ремонт или модернизация. В учете эти операции будут отражены по-разному, так как модернизация самортизированного основного средства и его ремонт — разные процессы.

Как видно из схемы, при ремонте учет самого ОС не затрагивается. В случае модернизации полностью самортизированного основного средства ситуация несколько иная, так как необходимо менять первоначальную стоимость, вследствие чего изменится остаточная. Иначе говоря, такое ОС перестанет быть полностью самортизированным. Увеличивая первоначальную стоимость на сумму, потраченную на модернизацию, мы автоматически увеличиваем на эту же сумму и остаточную стоимость.

После модернизации ОС можно изменить его СПИ или же оставить прежним. Далее необходимо снова амортизировать модернизированное ОС исходя из новых данных о первоначальной стоимости (которая становится равной сумме модернизации), СПИ и норме амортизации.

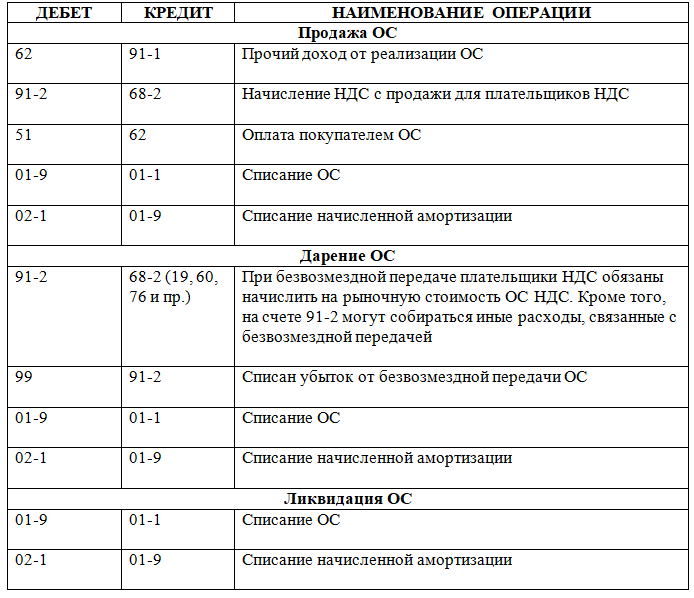

Как продать, подарить или ликвидировать самортизированное ОС

Рассмотрим вариант, когда самортизированное ОС уже не требуется предприятию. В этом случае его можно продать, подарить или ликвидировать. Повторимся, тот факт, что ОС полностью самортизировано:

- никоим образом не влияет на возможность производить с ним указанные действия;

- не означает, что стоимость при продаже такого ОС равна нулю.

Продажа самортизированного объекта ОС происходит по договорной цене. Доходы и расходы в бухучете по данной сделке признаются в составе прочих доходов и расходов.

Сумма договора дарения определяется как рыночная цена объекта основных средств. Однако нельзя забывать об ограничениях, заданных Гражданским кодексом РФ. Подп. 4 п. 1 ст. 575 ГК РФ гласит, что дарение, за исключением обычных подарков, стоимость которых не превышает 3000 руб., в отношениях между коммерческими организациями не допускается.

Очевидно, что доходов по договору дарения ОС не возникает. Расходы же учитываются в составе прочих расходов.

Кроме того, может получиться, что ОС полностью вышло из строя или морально устарело. Дальнейшее использование или усовершенствование такого ОС нецелесообразно, да и продать его не представляется возможным.

В таком случае объект ОС необходимо списать с баланса по приказу руководителя на основании решения ликвидационной комиссии.

Предлагаем вам вариант заполненного решения комиссии:

Скачайте также приказ о списании ОС:

Кроме того, предлагаем вам бланк акта на списание ОС:

А также заполненный образец:

При продаже, дарении или ликвидации ОС происходит выбытие ОС и списание его в бухгалтерском учете, о чем говорится в п. 29 ПБУ 6/01.

Проводки по списанию самортизированных основных средств рассмотрим ниже.

Как отразить самортизированное ОС в балансе

Учет ОС ведется по счету 01, а амортизация ОС — по счету 02 по каждому объекту основных средств. Для полностью самортизированных ОС две эти суммы будут совпадать:

То есть основное средство остается на балансе предприятия до тех пор, пока его не спишут по какому-либо основанию. Нулевая остаточная стоимость сама по себе таким основанием не является.

В балансе основные средства отражаются по строке 1150 «Основные средства». Стоит обратить внимание, что в бухгалтерском балансе основные средства отражаются по первоначальной стоимости за вычетом амортизации — в баланс попадает остаточная стоимость.

Полностью самортизированные ОС в бухгалтерском балансе не отражаются, так как их остаточная стоимость равна 0!

Далее рассмотрим бухгалтерские проводки по различным операциям, проводимым с полностью самортизированными основными средствами.

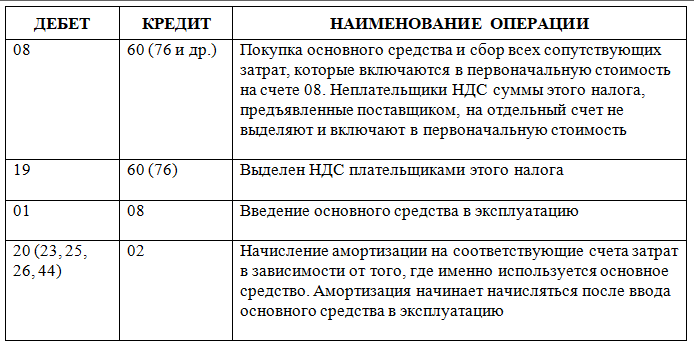

Текущий учет основного средства на предприятии:

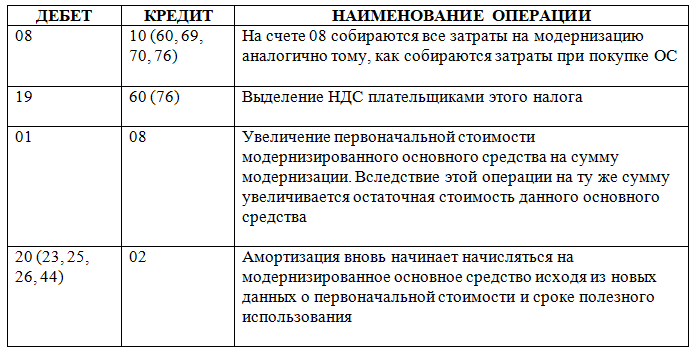

Модернизацию полностью самортизированного основного средства следует отразить в бухучете таким образом:

Ответим на вопрос, как списать полностью самортизированное основное средство проводками, в таблице:

Так как в данной статье речь идет о полностью самортизированном ОС, то есть остаточная стоимость которого равна нулю, при операциях по списанию такого ОС проводка по списанию остаточной стоимости Дт 91-2 Кт 01-9 отсутствует.

Налогообложение операций с полностью самортизированными ОС

Все вышесказанное относилось к бухучету ОС. В данном блоке обратимся к налоговому учету (НУ), опишем операции по модернизации самортизированного ОС, а также расскажем, как списать самортизированные основные средства с баланса в разрезе НУ. Многие операции в НУ проводятся единообразно с бухгалтерским, но есть некоторые отличия.

В бухгалтерском учете ремонт ОС не увеличивает первоначальную стоимость ОС, а относится на текущие затраты. В НУ ситуация аналогичная. Затраты на ремонт могут:

- относиться на прочие расходы отчетного периода, в котором они произведены;

- погашаться за счет резерва на ремонт ОС, который создается только в НУ.

Модернизация ОС увеличивает их первоначальную стоимость. СПИ в НУ определяется по Классификатору основных средств, включаемых в амортизационные группы. После модернизации СПИ ОС может быть увеличен, но не больше, чем допускает верхняя граница его амортизационной группы.

Продажа полностью самортизированного ОС отражается в НУ при расчете налоговой базы: сумма поступления (для плательщиков НДС без НДС) — в доходах, затраты на проведение данной сделки — в расходах. Так как остаточная стоимость самортизированного ОС равна нулю, в расходах ее не учитывают.

При дарении ОС дохода у организации не возникает. Соответственно, и в расходы принять затраты на дарение нельзя.

При ликвидации самортизированных ОС по любым основаниям никаких дополнительных операций в НУ не производится.

Полностью самортизированное ОС принимает полноправное участие в дальнейшей хозяйственной жизни предприятия. Его можно модернизировать, тогда амортизация вновь будет начисляться, продать, подарить или ликвидировать вследствие дальнейшей непригодности.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Источник: xn--h1apee0d.xn--p1ai

Как отразить в бухгалтерском балансе амортизацию основных средств

Подписывайтесь на наши каналы!

Наш канал Яндекс.Дзен

Канал в Telegram

Группа Одноклассники

Группа Вконтакте

Журналист издания «Банки Сегодня». Автор новостных и аналитических материалов.

Комментарии:

Принимая условия предыдущего примера, изменим СПИ – 10 мес. и применим коэффициент 3, расчет будет выглядеть так: июль – (120 000 – 15 000)/10 * 1,3 = 13 650 руб.

август – (120 000 – 15 000 — 13650)/9 * 1,3 = 13 195 руб.

сентябрь – (120 000 – 15 000 – 13 650 – 13 195)/8 * 1,3 = 12 700,19 руб. и так далее за последующие месяцы. Есть вопрос по поводу использования коэффициента ускорения. везде указывают, что его необходимо писать в знаменатель, но в таком случае остаток не уменьшается, а увеличивается и по вашей формуле выходит на июнь не 13650, а 8076, а за август выходит 8284, что уже говорит не об уменьшаемом остатке, а об увеличивающемся из периода в период. по моему необходимо указывать КУ в числителе, так как в данном случае остаток будет уменьшаемым и получится в июле сумма амортизации по условиям вашего примера 21000 р., в августе — 18666 р. сентябрь — 16333 руб.

Источник: bankstoday.net