Прежде стоит немного сказать о самом материнском капитале (МК), об ипотеке и потребительском кредите. Почему немного? Потому что о том, что МК можно использовать на улучшение жилищных условий, на первоначальный взнос, на погашение основного долга и процентов, знают многие. Про учебные программы и ежемесячные выплаты писать не стану, т. к. эта информация и так распространена.

Просто убеждение «Я купил квартиру — я имею право на вычет, на использование материнского капитала на погашение долга и процентов!» не всегда работает, хотя право, безусловно, есть. Конечно, большинство прибегает к дополнительному финансированию при покупке жилья именно в банках. Здесь стоит обратить внимание на следующее:

- Семейный капитал в силу нововведений нельзя использовать на уплату займов, взятых в организациях, не подконтрольных ЦБ РФ (вместе с тем закон работает только с момента нововведений, что было раньше — так и остается). Вместе с тем сюда не относятся займы от АО « ДОМ.РФ » и с/х кредитные потребительские кооперативы .

- Жилье должно быть пригодным для проживания

Немного о кредите и займе . Если Вы взяли обычный потребительский кредит или займ , где не прописаны конкретные характеристики жилья , то вернуть вычет по уплаченным ипотечным процентам не получится:

Налоговый вычет с материнского капитала — есть опасный подвох!

- необходимо целевое использование (Письмо Минфина от 08.04.2016 №03-04-05/20053)

Теперь еще один из важных моментов. Он вроде бы и прост, но когда уже об этом знаешь.

Вычет можно получить с фактически понесенных расходов

Материнский капитал, который хотя и передан Вам, лишь чисто по-человечески является Вашим, и расходуете его как бы Вы. Но здесь главное в том, что Вы лично не несли расходов.

Материнский капитал , составляющий 453 026 р. — это субсидия , а потому при покупке квартиры (дома) учесть его к понесенным расходам нельзя . Как, например, и приобретение квартиры от родственников или дарственная, с этого Вы вообще вычет не получите.

Здесь больше интересны следующие ситуации. Маткапитал, как мы уже выяснили, может быть использован на уплату первого взноса, на погашение процентов или основного долга. Соответственно, при заполнении декларации 3-НДФЛ обратить внимание надо на:

1. Цену покупки квартиры.

2. Какая часть была потрачена на первый взнос , какая на проценты , какая на основной долг.

Маткапитал необходимо отнимать от стоимости квартиры при заполнении декларации 3-НДФЛ. Конечно, если сумма фактически произведенных расходов даже с вычетом МК превышает 2 000 000 на основной вычет на покупку, то вычет вы всё равно получите в полном объеме . Например, если квартира стоила 5 000 000 р., то если вычесть МК, то вы всё равно вернете максимум.

Предел имущественного вычета равен 2 000 000 р.

Если же условно квартира стоила 2 000 000 рублей, и был учтен МК в качестве первого взноса, то расходы учтенные можно принять лишь в размере (2 000 000 — 453 026), т. е. с суммы 1 546 974 р. можно будет вернуть 13%. Т. е. если стоимость квартиры с учетом МК в пределах вычета (2 000 000), то нужно отделять МК .

Аналогично происходит и в тех случаях, когда уже была взята ипотека, и родился второй (или последующий ребенок). Решено было оплатить ипотеку за счет МК. Тогда необходимо узнать в банке, как были потрачены средства.

Например, разбивка МК была в такой пропорции, на основной долг 400 000 р., а на проценты 53 026 р. Тогда, если квартира стоила 2 000 000 р., необходимо будет отминусовать 400 000 р. для основного имущественного вычета на квартиру (если уже была сдана декларация, то необходимо будет подать уточненную декларацию). Потому что учесть можно будет лишь 1 600 000 р.

Теперь об уплаченных процентах

Сразу поясню. Есть два вычета. Один с покупки жилья, он равен 2 000 000 р., к возврату максимум 260 000 р. Второй вычет — вычет с уплаченных процентов, он равен 3 000 000 рублей, к возврату максимум 390 000 р.

Принимаем к учету проценты, которые не были погашены МК.

Источник: dzen.ru

О расчетах налогового вычета, если квартира куплена в ипотеку с использованием материнского капитала

Здравствуйте. В данной статье я написала только о том, как рассчитывается вычет за квартиру, которая куплена в ипотеку + был использован материнский капитал. Также найдете подробные примеры, чтобы легче все понять. Частично информация взята отсюда.

Отступление — за бесплатной консультацией обратитесь в любое время консультанту справа или позвоните: 8 (499) 938-45-78 — Москва и обл.; 8 (812) 425-62-89 — Санкт-Петербург и обл.; 8 (800) 350-24-83 — все регионы РФ.

Налоговый вычет — это возврат 13%-ого НДФЛ (подоходного налога), который Вы оплачиваете с зарплаты/доходов. Вычет, который представляется при покупке недвижимости, называется имущественным — п. 1 ст. 208, п. 1 ст. 224 и п. 1 ст. 220 НК РФ.

Если с вашей зарплаты/доходов не удерживают 13% НДФЛ (например, не работаете, в декрете или работаете неофициально), тогда и возвращать вам пока нечего. Когда начнете оплачивать НДФЛ, тогда и можете возвратить его в виде вычета. Статья — кто имеет право на имущественный вычет и когда это право возникает.

Пишу заранее — вычет не имеет срока и не сгорает. Его можно вернуть хоть через 10 лет после покупки квартиры, причем даже когда она уже продана. Такую позицию не раз озвучивал Минфин РФ. Например, в письме от 11 июня 2014 г. № 03-04-05/28141.

При ипотеке предоставляется два вычета

Когда квартира куплена с помощью ипотеки, вернуть можно два вида вычета — за расходы на покупку и за расходы на уплату ипотечных процентов — пп. 3 и 4 п. 1 ст. 220 НК РФ. Далее для простоты я буду указывать их как вычет за покупку и ипотечный вычет.

Вычет за покупку. Он равен 13% от понесенных расходов на покупку квартиры (ее стоимости), но есть максимальная сумма по возврату — 260 тыс.руб., т.е. 13% от 2 млн.руб. Больше этой суммы получить нельзя — пп. 1 п. 3 ст. 220 НК РФ.

Весь вычет распределяется между собственниками по размеру их долей. Стоимость квартиры указана в договоре купли-продажи.

Если квартира куплена после 1 января 2014 года, максимальные 260 тыс.руб. может получить каждый из собственников — пп. 1 п. 3. ст. 220 НК РФ. Если квартира куплена до 1 января 2014 года, максимальные 260 тыс.руб. рассчитываются на всю квартиру, то есть делятся между всеми собственниками по размеру их долей — абз. 17 пп. 2 п. 1 ст.

220 НК РФ (старая редакция). В январе 2014 года были изменения в законодательстве по отношению к вычетам — Федеральный закон от 23.07.2013 N 212-ФЗ. Ниже я указала примеры для наглядности.

Ипотечный вычет. Он равен 13% от суммы уплаченных процентов — пп. 4 п. 1 ст. 220 НК РФ. В ипотечном договоре сумма платежа делится на две части: сумма основного долга и процентов.

С суммы процентов и возвращают 13%.

Если квартира куплена с 1 января 2014 года, максимальная сумма ипотечного вычета на каждого собственника составляет 390 тыс.руб., т.е. 13% от 3 млн.руб. — п. 4 ст. 220 НК РФ. Если куплена до 2014 года, максимальной суммы нет.

Как снять обременение с квартиры после погашения ипотеки и выплаты материнского капитала — надо подать заявление в МФЦ или в УФРС

Особенности расчета вычетов при использовании материнского капитала

На сумму материнского капитала нельзя получить вычет . Материнский капитал являются не личными расходами гражданина, а поддержкой государства для улучшения жилищных условий семьи после рождения второго ребенка — ст. 2 Федерального закона от 29.12.2006 N 256-ФЗ. Такого же мнения у Минфина РФ — письмо от 18.07.2013 г. N 03-04-05/28149.

Ситуация №1 — Мат.капитал использовали в качестве первоначального взноса при покупке

В данной ситуации сумму мат.капитала нужно вычесть со стоимости квартиры, а не с суммы вычета. Поэтому вычет будет 13% * (стоимость квартиры — мат.капитал). Все обычно указывается в договоре купли-продажи. Также не забываем о максимальной сумме в 260 тыс.руб.

Вычет по ипотеке будет не тронут, т.е. также 13% от уплаченных процентов. Из них не нужно вычитывать сумму мат.капитала. Проще понять по нижеуказанным примерам.

Пример №1 : В 2019 году семья из 4 человек купили квартиру за 5 600 000 руб, из них 3 000 000 руб. были взяты в ипотеку. Квартира оформлена в долевую собственность — у каждого ребенка по 1/50, у каждого супруга по 12/25. При покупке был использован материнский капитал в размере 453 000 руб как часть первоначального взноса. Значит семья потратила 5 600 000 — 453 000 = 5 147 000 руб.

Вычет за покупку: Хоть у каждого супруга получается по 13% * (5 147 000 * 12/25) = 321 172, они могут вернуть только по максимальным 260 000 руб. У детей вычет будет по 13% * (5 147 000 * 1/50) = 13 382 руб. Родители не смогут вернуть вычет за детей, потому что и так получат по максимальной сумме. Дети смогут получить вычет когда начнут работать и оплачивать НДФЛ.

Ипотечный вычет: В ипотечном договоре указано, что вся сумма ипотечных процентов равна 2 700 000 руб. Родители могут получить часть данного вычета своих детей, потому что не доходят до максимальных 390 000 руб. Поэтому каждый супруг может вернуть 13% * (2 700 000 / 2) = 175 500 руб.

Итого: Каждый супруг может вернуть 260 000 + 175 500 = 435 500 руб., каждый ребенок по 13 382 руб., но только когда начнут работать и оплачивать НДФЛ.

Пример №2 : В 2019 году семья из 4 человек купили квартиру за 3 300 000 руб. Из них 1 900 000 ипотечные. У каждого ребенка по 1/30, у каждого супруга по 7/15. Был использован материнский капитал как часть первоначального взноса — 453 000 руб. Значит расходы семьи составили 3 300 000 — 453 000 = 2 847 000 руб.

Вычет за покупку: Каждый супруг может рассчитывать на 13% * (2 847 000 * 7/15) = 172 718 руб., каждый ребенок по 13% * (2 847 000 * 1/30) = 12 337 руб.

В данной ситуации оба родителя или один из них может получить вычеты за своих детей. Поэтому каждый родитель может получить по 172 718 + 12 337 = 185 055 руб. Или один из родителей 172 718 + 12 337 + 12 337 = 197 392, а второй свою часть вычета в 172 718 руб.

Ипотечный вычет: В ипотечном договоре указано, что вся сумма ипотечных процентов равна 1 200 000 руб. Родители могут получить часть данного вычета за своих детей, потому что не доходят до максимальных 390 000 руб. Поэтому каждый супруг может вернуть 13% * (1 200 000 / 2) = 78 000 руб.

Итого: Каждый супруг может вернуть 185 055 + 78 000 = 263 055 руб.

Пример №3 : В 2013 году семья из 4 человек купили квартиру за 2 800 000 руб. Из них 1 700 000 ипотечные. У каждого ребенка по 1/25, у каждого супруга по 23/50. Был использован материнский капитал как часть первоначального взноса — 408 000 руб. Значит расходы семьи составили 2 800 000 — 408 000 = 2 392 000 руб.

То есть больше 2 000 000 руб.

Супруги только в 2019 году узнали о своем право на возврат вычета. Так как квартира куплена до 2014 года, значит к ним действует старое законодательство.

Вычет за покупку: За купленные квартиры до 2014 года максимальные 260 000 руб. выдаются на всю квартиру и делятся между собственниками по размеру их долей. Поэтому у каждого ребенка вычет будет 13% * (2 392 000 * 1/25) = 12 438 руб., а каждый из родителей получит оставшееся 117 562 руб.

В данной ситуации родители тоже могут получить вычеты за своих детей. Поэтому каждый супруг может вернуть по максимальным 130 000 руб.

Ипотечный вычет: В ипотечном договоре указано, что вся сумма ипотечных процентов равна 1 300 000 руб. Родители могут получить часть данного вычета за своих детей, потому что максимальной суммы нет. Каждый супруг может получить 13% * (1 300 000 / 2) = 84 500 руб.

Итого: Каждый супруг может вернуть 130 000 + 84 500 = 214 500 руб.

Ситуация №2 — Мат.капиталом оплатили часть ипотеки после покупки

Когда собственники оплачивают мат.капиталом часть ипотеки, банк сам решает как распределить его сумму. Обычно в такой пропорции: 95% мат.капитала на оплату основного долга, 5% на оплату процентов. Или 90% и 10%. В каждом банке соотношение немного отличается, но бОльшую часть мат.капитала всегда идет на основной долга.

В данной ситуации вычет за покупку будет 13% * (стоимость всей квартиры — часть мат.капитала, потраченный на оплату основного долга). Напоминаю о максимальной сумме в 260 000 рублей. Примеры ниже.

Ипотечный вычет будет 13% * (сумма ипотечных процентов — часть мат.капитала, потраченный на оплату ипотечных процентов). Еще есть максимальная сумма в 390 тыс.руб. на каждого собственника.

Как доказать что был использован мат.капитал? Нужно будет взять в банке справку об оплате ежегодных процентов. Обычно в ней написано какая сумма мат.капитала пошла на оплату процентов, а какая на основной долг.

Пример №1 : В 2019 году супруги купили квартиру за 6 300 000 руб, из них 3 500 000 руб. были взяты в ипотеку. Квартира оформлена в совместную собственность. В 2020 году супруги оплатили мат.капиталом часть ипотеки. Вся сумма мат.капитала была 466 000 руб., из которых 400 000 руб. ушли на оплату долга, оставшееся 66 000 — на оплату процентов.

Вычет за покупку: На всю квартиры будет по 13% * (6 300 000 — 400 000) = 767 700. Только супруги получат не все 767 700, а по 260 000 руб каждый. Ведь законом установленная максимальная сумма.

Ипотечный вычет: В кредитном договоре указано, что вся сумма процентов равна 4 600 000 руб. Позже супруги оплатили часть ипотеки мат.капиталом, где 66 000 из него пошли на оплату процентов. Поэтому весь ипотечный вычет будет 13% * (4 600 000 — 66 00) = 589 420 руб. Каждому супругу по 294 710 руб.

Итого: Каждый супруг может вернуть 260 000 + 294 710 = 554 710 руб.

Пример №2 : В 2018 году супруги купили квартиру за 3 800 000 руб. Из них 2 500 000 ипотечные. Квартира оформлена в совместную собственность. В том же году супруги оплатили мат.капиталом часть ипотеки. Вся сумма мат.капитала была 453 000 руб., из которых 400 000 руб. ушли на оплату долга, оставшееся 53 000 — на оплату процентов.

Вычет за покупку: Каждый супруг может получить по 13% * ((3 800 000 — 400 000) / 2) = 221 000 руб.

Ипотечный вычет: В ипотечном договоре указано, что вся сумма ипотечных процентов составляет 2 300 000 руб. Часть мат.капитала на оплату процентов была 53 000 руб. Значит каждый супруг может рассчитывать на 13% * ((2 300 000 — 53 000) / 2) = 146 055 руб.

Итого: Каждый супруг может вернуть 221 000 + 146 055 = 367 055 руб.

Пример №3 : В 2012 году супруги купили квартиру за 3 500 000 руб. Из них 2 400 000 ипотечные. В 2014 году оплатили мат.капиталом часть ипотеки. Вся сумма мат.капитала была 429 000 руб., из которых 390 000 пошли на оплату всего долга и 39 000 на оплату процентов.

Только в 2019 году супруги узнали что могут получить вычеты. Так как квартира куплена до 2014 года, по ним действует старое законодательство.

Вычет за покупку: За купленные квартиры до 2014 года максимальные 260 000 руб. выдаются на всю квартиру и делятся между собственниками по размеру их долей. Хоть вычет за всю квартиру получается 13% * (3 500 000 — 390 000) = 404 300, супруги получат максимальные 260 000 руб.. То есть по 130 000 руб. каждый.

Ипотечный вычет: В ипотечном договоре указано, что вся сумма ипотечных процентов равна 3 100 000 руб. На оплату процентов из мат.капитала ушли 39 000 руб. Значит каждый супруг может рассчитывать на 13% * ((3 100 000 — 39 000) / 2) = 198 965 руб.

Итого: Каждый супруг может вернуть 130 000 + 198 965 = 328 965 руб.

Понравилась статья? Пожалуйста, поставьте лайк 😉

Есть вопросы? Можете бесплатно проконсультироваться. Воспользуйтесь окошком онлайн-консультанта, формой внизу или телефонами (круглосуточно и без выходных):

Источник: prozhivem.com

Налоговый вычет при покупке квартиры с материнским капиталом

Как получить налоговый вычет, если квартира была куплена с участием материнского капитала в 2023 году, как рассчитать размер возврата и что делать, если жилье было приобретено в ипотеку — обо всем этом читайте в нашей статье.

Как рассчитать налоговый вычет при использовании материнского капитала

С самой суммы материнского капитала вычет получить невозможно. Также, как и с любой другой субсидии: пенсии, военного сертификата, муниципальных льгот, помощи молодым семьям и т.п. Налоговый вычет предоставляется только на средства из личного бюджета (п. 5 ст. 220 НК РФ).

Означает ли это, что материнский капитал и налоговый вычет — понятия несовместимые? Не обязательно.

Чтобы в 2023 году рассчитать имущественный вычет для квартиры, купленной с использованием материнского капитала, от стоимости недвижимости необходимо вычесть маткапитал. Налоговый вычет применяется к оставшейся сумме. То есть материнский капитал не будет учитываться в сумме расходов.

Если жилая недвижимость полностью приобретена на субсидию без использования личных средств, налоговая льгота не предоставляется.

То же самое касается оплаты обучения ребенка (абз. 5 пп. 2 п. 1 ст. 219 НК РФ). Если кроме средств маткапитала вы вложили деньги из личного бюджета, вернуть 13% можно только с этих денег, то есть за вычетом суммы субсидии.

Условия для возврата НДФЛ стандартные: быть налоговым резидентом РФ, то есть находиться на территории РФ не менее 183 дней в течение 12 месяцев, идущих подряд, а также платить со своих доходов 13% или 15% НДФЛ.

Специалист по налогообложению

При покупке жилья на материнский капитал можно получить налоговый вычет только на ту часть денег, что потрачены из личного бюджета. Чтобы правильно рассчитать размер налогового вычета и получить максимальную сумму, обращайтесь к нашим экспертам: мы в течение двух дней заполним декларацию 3-НДФЛ за 2022 год и отправим ее в вашу ИФНС.

Оформим налоговый вычет за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Оптимальный

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Показать все

Какие суммы поможет вернуть имущественный вычет

Рассмотрим, какая налоговая льгота полагается при покупке недвижимости на свои средства с использованием материнского капитала, а какая — при покупке на ипотечные средства с добавлением средств материнского капитала.

Фото: Максимальные суммы вычетов за приобретение жилья

Покупка на свои средства

Максимальный налоговый вычет на приобретение жилья — 2 млн руб., на счет налогоплательщика возвращается 13% от этой суммы: 260 тыс. рублей — НДФЛ с покупки на свои средства. То есть сколько бы не стоила ваша квартира, вернуть вы сможете не более 260 тыс. рублей.

Иванова купила дом за 3 млн рублей, из которых 500 тыс. рублей — мат капитал. То есть ее собственные средства составили 2,5 млн рублей. Иванова не сможет оформить льготу за покупку дома за материнский капитал на всю сумму в 2,5 млн рублей, так как лимит вычета — 2 млн рублей. Вот с этой суммы Иванова и вернет 13%.

Рассчитайте свою сумму Калькулятор всех налоговых вычетов

Покупка в ипотеку

Максимальный налоговый вычет по ипотеке — 3 млн руб., на счет возвращается 13% от этой суммы: 390 тыс. рублей — НДФЛ за фактически уплаченные проценты по ипотеке. То есть сколько бы вы ни уплатили процентов, вернуть вы сможете не более 390 тыс. рублей.

Основной — на приобретение

На проценты по ипотеке

2 000 000 рублей

3 000 000 рублей*

Сумма к возврату

260 000 руб. (13% х 2 млн руб.)

390 000 руб. (13% х 3 млн руб.)

*До 1 января 2014 года размер имущественной льготы за проценты по ипотеке не имел верхнего предела. Для такого жилья расчет НДФЛ осуществляется по старым правилам — на всю сумму процентов.

Важно! При оформлении имущественного вычета сначала возвращайте налог с основной стоимости жилой недвижимости, а затем подавайте документы на льготу по процентам.

Как оформить налоговый вычет с материнским капиталом

Налоговый вычет при покупке квартиры с материнским капиталом в 2023 году оформляется по стандартной схеме, так как субсидия не влияет на процедуру возврата.

Существует два варианта оформления льготы: через ИФНС и через работодателя.

Возврат НДФЛ через инспекцию предоставляется на следующий год после получения права на льготу. Такое право при приобретении жилья в новостройке подтверждает Акт приема-передачи, при покупке на вторичном рынке по договору купли-продажи — выписка из ЕГРН.

Передать документы можно лично при визите в ИФНС, отправить по почте или онлайн на официальном сайте Федеральной налоговой службы.

Фото: Перечень документов для предоставления в ФНС

Возврат налога через работодателя можно оформить в том же году, когда получено право на льготу. В Личном кабинете на сайте ФНС заполните специальную форму и приложите необходимые документы.

В течение 30 дней инспектор проверит ваши бумаги и вынесет решение о предоставлении льготы. Будет составлено Уведомление, которое налоговая служба самостоятельно переправит вашему работодателю.

После этого бухгалтерия предприятия приостановит удержание НДФЛ из вашей заработной платы и вернет налоги, выплаченные вами с начала года. Так будет происходить до тех пор, пока не будет исчерпана вся сумма возврата или до конца календарного года — в зависимости от того, что наступит ранее.

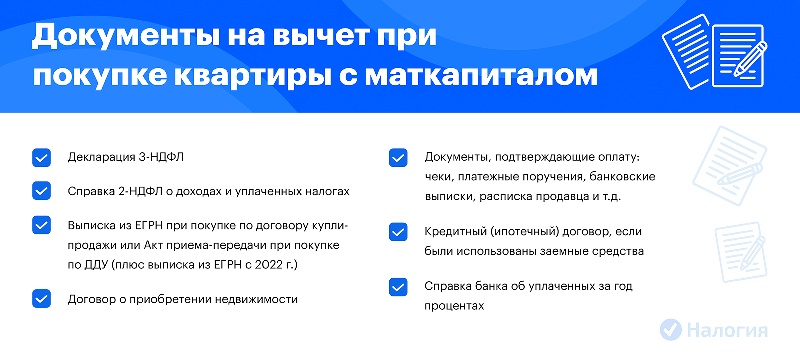

Документы на налоговый вычет

Для ИФНС вам понадобится:

- Декларация 3-НДФЛ;

- Справка 2-НДФЛ со всех мест работы, если вы меняли их в течение года;

- Договор о приобретении недвижимости;

- Выписка из ЕГРН по договору купли-продажи или Акт приема-передачи при покупке по ДДУ;

- Документы, подтверждающие оплату: чеки, платежные поручения, банковские выписки, расписка продавца и т.д.;

- Кредитный (ипотечный) договор, если были использованы заемные средства;

- Справка банка об уплаченных за год процентах;

- Заявление о распределении между супругами.

- График погашения кредита и уплаты процентов по кредитному (ипотечному) договору;

- Документы, подтверждающие оплату кредитных процентов (чеки, платежные поручения, банковские выписки и т.д.).

Для возврата НДФЛ через работодателя брать справку 2-НДФЛ с работы и заполнять декларацию не нужно.

Образец заявления

Перечень необходимых документов для оформления налогового вычета при покупке жилья за 2022 год

Частые вопросы

Купили комнату на материнский капитал. Можно вернуть налог?

Если на приобретение комнаты вы использовали только средства материнского капитала и не вносили собственные деньги, вычет получить нельзя. Так как льгота предоставляется на средства из личного бюджета.

В 2017 году купили квартиру с маткапиталом. За какие годы можем вернуть НДФЛ?

В 2023 году вы имеете право подать документы на возврат налога за 2022, 2021 и 2020 годы.

Скоро родится ребенок. Нужно ли платить налог на маткапитал?

Нет, такой доход относится к государственным субсидиям и не подлежит налогообложению. То есть платить НДФЛ на материнский капитал не придется.

Я декрете и не работаю. Может ли муж получать мой вычет?

Супруги могут распределить имущественный вычет по своему усмотрению, но максимальный размер льготы на одного не может превышать 2 млн рублей. То есть получить за другого супруга вычет нельзя.

Заключение эксперта

Налоговый вычет за квартиру с материнским капиталом в 2023 году предоставляется только в том случае, если кроме субсидии использовались личные средства. Чтобы рассчитать льготу, из стоимости недвижимости необходимо отнять сумму материнского капитала. На оставшуюся сумму можно оформить декларацию 3-НДФЛ и вернуть часть расходов.

Как всегда, главное — подготовить правильный и полный пакет документов и внимательно заполнить все бумаги. Обращайтесь к нашим экспертам, ведь только специалист знает тонкости современного налогообложения и учтет все законодательные изменения.

Публикуем только проверенную информацию

Источник: www.nalogia.ru