Ими являются активы, которые могут использоваться в течение срока, превышающего 12 месяцев.

В этой строке отражается наличие нематериальных активов.

Правила бухгалтерского учета нематериальных активов устанавливает ПБУ 14/2007 “Учет нематериальных активов”.

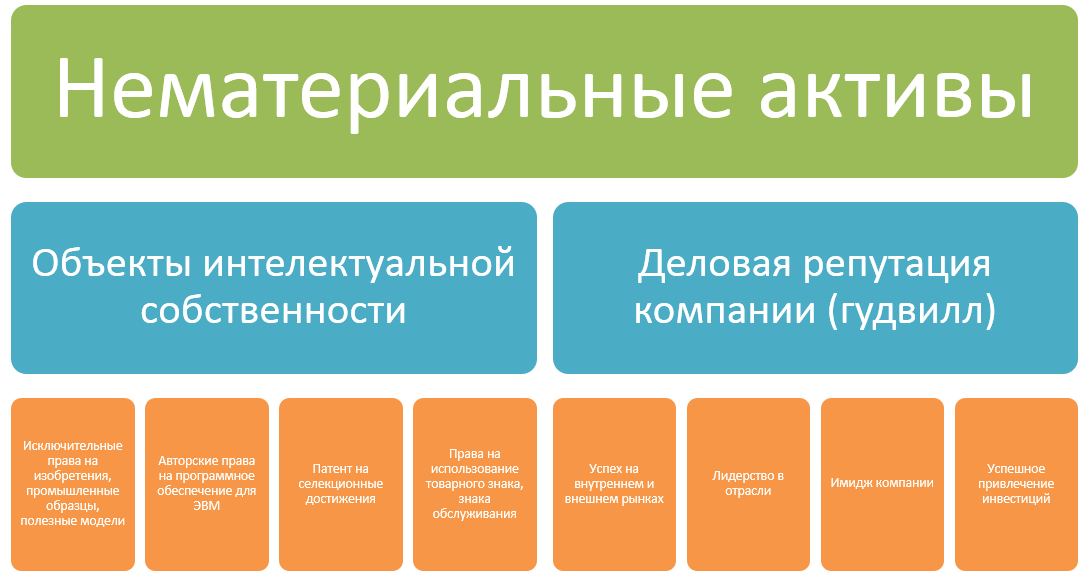

Нематериальными активами являются объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной деятельности), а именно:

— исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

— исключительное авторское право на программы для ЭВМ и базы данных;

— имущественное право автора или иного правообладателя на топологии интегральных микросхем;

— исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

— исключительное право патентообладателя на селекционные достижения.

Нематериальными активами также являются деловая репутация организации.

Не являются нематериальными активами интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, так как они неотделимы от носителей и не могут быть использованы без них.

Занятие № 24. Учет нематериальных активов

Кроме того, в соответствии с инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и ПБУ 17/02 “Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы” в составе нематериальных активов можно учесть расходы организации на научно-исследовательские, опытно-конструкторские и технологические работы. Для отражения результатов НИОКР существует специальная строка в балансе “Результаты исследований и разработок”.

Не относятся к нематериальным активам следующие виды работ и объектов:

— не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

— не законченные и не оформленные в установленном законодательством порядке научно-исследовательские, опытно-конструкторские и технологические работы;

— материальные объекты (материальные носители), в которых выражены произведения науки, литературы, искусства, программы для ЭВМ и базы данных.

В балансе нематериальные активы показываются по остаточной стоимости. А в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках необходимо привести данные о первоначальной (восстановительной) стоимости этих активов и начисленной амортизации.

То есть суммы, учтенные на счете 04 “Нематериальные активы”, нужно скорректировать на суммы начисленной по ним амортизации.

Пункт 15 ПБУ 14/2007 определяет, что амортизация нематериальных активов начисляется одним из следующих способов:

— линейным;

— уменьшаемого остатка;

Задавайте вопросы нашему консультанту, он ждет вас внизу экрана и всегда онлайн специально для Вас. Не стесняемся, мы работаем совершенно бесплатно.

Также оказываем консультации по телефону: 8 (800) 600-76-83, звонок по России бесплатный!

— списания стоимости пропорционально объему продукции (работ).

Итак, показатель по строке “Нематериальные активы” указывает на величину остаточной стоимости активов, находящихся в собственности предприятия и учитываемых в составе нематериальных активов.

“Результаты исследований и разработок”

НИОКР, по которым получены результаты, не подлежащие правовой охране либо подлежащие ей, но не оформленные в установленном законодательством порядке, не признаются НМА и учитываются на основании ПБУ 17/02 “Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы”. Согласно инструкции по применению плана счетов соответствующие расходы отражаются на счете 04 обособленно. В силу п. 16 ПБУ 17/02 в случае существенности информация о расходах на НИОКР отражается в бухгалтерском балансе в самостоятельной группе статей актива (раздел “внеоборотне активы”).

Вместе с тем в налоговом учете изменен порядок учета НИОКР. Дело в том, что вступила в силу новая редакция ст. 262 НК РФ (с изменениями, внесенными Федеральным законом N 132-ФЗ), существенно меняющая порядок налогового учета расходов на НИОКР.

В ст. 262 НК РФ четко определен перечень расходов, которые могут быть отнесены к расходам на НИОКР. В том случае, если организация реализует такой нематериальный актив с убытком, полученный убыток для целей налогообложения не учитывается.

Глава 25 НК РФ дополняется новой статьей 332.1 “Особенности ведения налогового учета расходов на научные исследования и (или) опытно-конструкторские разработки”.

В аналитическом учете налогоплательщик формирует сумму расходов на НИОКР с учетом группировки по видам работ (договорам) всех осуществленных расходов, включая:

— стоимость расходных материалов и энергии;

— амортизацию объектов основных средств и нематериальных активов, используемых при выполнении НИОКР;

— расходы на оплату труда работников, выполняющих НИОКР;

— другие расходы, непосредственно связанные с выполнением НИОКР собственными силами, а также с учетом затрат на оплату работ по договорам на выполнение научно-исследовательских работ, договорам на выполнение опытно-конструкторских и технологических работ.

Эти особенности налогового законодательства должны учитываться в учетной политике в целях приведения в соответствие данных налогового и бухгалтерского учета.

Именно для данных сведений предусмотрена данная строка “Результаты исследований и разработок”.

Обратите внимание, что Приказом Минфина РФ N 124н внесены изменения в форму баланса.

После строки “Результаты исследований и разработок” внесены дополнительные строки – “Нематериальные поисковые активы” и “Материальные поисковые активы”.

Нематериальные поисковые активы определяются в соответствии с Приказом Минфина РФ N 125н “Об утверждении положения по бухгалтерскому учету “Учет затрат на освоение природных ресурсов” (ПБУ 24/2011)”.

Поисковые затраты, относящиеся в основном к приобретению (созданию) объекта, имеющего материально-вещественную форму, признаются материальными поисковыми активами. Иные поисковые активы признаются нематериальными поисковыми активами.

К материальным поисковым активам, как правило, относятся используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

К нематериальным поисковым активам, как правило, относятся:

а) право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии;

б) информация, полученная в результате топографических, геологических и геофизических исследований;

в) результаты разведочного бурения;

г) результаты отбора образцов;

д) иная геологическая информация о недрах;

е) оценка коммерческой целесообразности добычи.

Материальные и нематериальные поисковые активы учитываются на отдельных субсчетах к счету учета вложений во внеоборотные активы.

Единица бухгалтерского учета материальных и нематериальных поисковых активов определяется организацией применительно к правилам бухгалтерского учета основных средств и нематериальных активов соответственно.

Получите консультацию: 8 (800) 600-76-83

Звонок по России бесплатный!

Источник: center-yf.ru

Нематериальные активы компании: анализ на примере

![]()

- 04.02.20

- 0 комментариев

- 13761

Продолжаем анализировать отчеты компаний. Одной из составляющих частей внеоборотных средств предприятия являются нематериальные активы, что на первый взгляд звучит странно. Что такое нематериальные активы? К таким объектам относится имущество компании, не имеющее вещественной формы, период эксплуатации которого превышает 1 год.

Состав нематериальных активов (НМА)

Чтобы отнести объект в разряд НМА, необходимо, чтобы он приносил для предприятия финансовую выгоду. Также фирма должна иметь права на эксплуатацию такого объекта и не должна планировать его отчуждение в течение 12 месяцев. Что входит в нематериальные активы?

Не включаются в состав НМА:

- расходы на создание юр. лица, внесенные в качестве вклада в уставный капитал

- квалификация, интеллектуальные и профессиональные качества сотрудников компании

К НМА не относятся объекты, в отношении которых у предприятия отсутствует документарное подтверждение прав владения и использования. Какие компании приходят на ум в первую очередь? Очевидно Apple, если говорить о технологической сфере. Однако тут могут быть компании и из других сфер, например пищевой: Coca-Cola или McDonald’s. Такие компании часто обладают экономическим рвом, отделяющим их от конкурентов.

Оценка нематериальных активов

Объекты НМА имеют первоначальную стоимость. Именно по ней они отражаются в учете, а формирование начальной цены зависит от способа получения объекта. НМА могут быть получены компанией одним из способов:

- приобретение у другого юр. лица

- путем безвозмездной передачи

- внесением в уставной капитал

- путем создания (изготовления, разработки) на предприятии

Если объект был приобретен по договору купли продажи, то стоимость НМА исчисляется как сумма всех затрат на покупку и доведение до рабочего состояния.

Если актив получен по соглашению о безвозмездной передаче, то он оценивается сравнительным методом. То есть организация определяет стоимость путем сравнения с рыночной стоимостью аналогичного актива. Также для определения цены можно воспользоваться услугами оценочной компании, которая самостоятельно рассчитает первоначальную цену НМА.

При внесении объекта в уставный капитал компании его начальная цена оценивается и утверждается учредителями.

Если актив был разработан силами компании, то стоимость определяется исходя из фактических расходов на создание. К таким затратам относятся:

- зарплата разработчиков

- услуги консультационного характера

- потраченные материальные ресурсы

- госпошлины за регистрацию патента и пр.

Гудвилл рассчитывается как разница между рыночной ценой организации и стоимостью ее активов. Понятно, что рыночная цена компании может сильно меняться год от года. В сильный кризис рыночная цена может оказаться заметно ниже балансовой стоимости (яркий пример — российские компании в конце 2008 года), а в период эйфории на рынке быть выше во много раз.

Инвестор приобрел компанию за 500 миллионов рублей, а цена активов данного предприятия 380 миллионов. Гудвилл в данном случае будет 120 миллионов рублей (500-380).

Учет нематериальных активов

В бухучете НМА учитываются по счету 04. При этом каждый актив отражается и учитывается отдельно от других, а первоначальная цена объекта погашается путем переноса части стоимости на вновь созданную продукцию компании через амортизацию. Статья рассчитана на практических инвесторов, так что углубляться в бухгалтерский баланс не будем.

В финансовых отчетах НМА организации указываются по остаточной стоимости. Она рассчитывается, как разница между начальной ценой и амортизацией.

Амортизация НМА исчисляется с момента принятия объекта к учету и на протяжении всего периода эксплуатации. Срок эксплуатации рассчитывается по одному из двух параметров:

- фактического периода действия прав на интеллектуальную собственность

- предполагаемого срока получения финансовой выгоды от эксплуатации объекта

Компания приобрела лицензию на осуществление деятельности, которая будет действовать в течение двух лет. Именно этот период и будет периодом использования нематериальных активов.

Еще одно предприятие разработало программу для ПК и планирует использовать ее в течение 10 лет, получая от этого доход. В таком случае срок использования актива будет равен 10 лет.

Срок использования НМА подлежит ежегодному пересмотру на предмет правильности его установления. При необходимости в учет вносятся корректировки.

Если по НМА невозможно достоверно определить срок эксплуатации, то такой объект считается имуществом с неопределенным периодом использования. Амортизация по таким видам активов не насчитывается.

Анализ нематериальных активов

При изучении предприятия анализируются его материальные и нематериальные составляющие. Анализ проводится на основании ежегодной отчетности и приложений к ней. Именно в приложениях можно увидеть состав и структуру НМА, а также изменения по каждому конкретному объекту.

Для примера изучим компанию «Аэрофлот» путем проведения горизонтального (динамики) и вертикального (структуры) анализа, а также с помощью коэффициентов. Про горизонтальный и вертикальный анализ я писал здесь.

Горизонтальный анализ проводится путем вычитания показателя предыдущего периода из отчетного года.

У ПАО «Аэрофлот» показатель динамики увеличился на 196 миллионов рублей. То есть стоимость НМА в 2018г. увеличилась по сравнению с 2017г.

Если посмотреть изменение в стоимости по каждому виду НМА, то можно увидеть, что основное увеличение произошло за счет прироста программного обеспечения. Этот актив увеличился почти в 2 раза. Изменение других видов активов было незначительным, стоимость лицензий за анализируемый период не изменилась.

Вертикальный анализ по результатам последних двух строк выглядит следующим образом:

| Наименование актива | 31.12.18 | 31.12.17 | ||

| млн. руб. | % | млн. руб. | % | |

| Программное обеспечение | 1 030 | 45,8% | 551 | 26,8% |

| Лицензии | 45 | 2% | 45 | 2,2% |

| Вложения в разработку ПО и НИОКР | 645 | 28,7% | 789 | 38,4% |

| Бренд и клиентская база | 457 | 20,3% | 590 | 28,7% |

| Прочие активы | 73 | 3,2% | 79 | 3,9% |

| Итого | 2 250 | 100% | 2 054 | 100% |

По итогам 2018 г. бóльшую долю НМА составляет программное обеспечение, в то время как в 2017 г. основная часть приходилась на вложения в разработку ПО и НИОКР. Изменение в структуре произошло за счет ввода в эксплуатацию разработанного программного обеспечения, а также за счет вновь приобретенного ПО. То есть готовая программа была переведена из раздела вложений в разработку в раздел ПО.

Расчет коэффициентов

Далее следует рассчитать коэффициент рентабельности нематериальных активов, то есть уровень отдачи от вложения средств в НМА. Коэффициент рассчитывается по формуле:

Р (НМА) = ЧП/НМА , где

- ЧП – чистая прибыль по отчету о прибылях и убытках

- НМА – стоимость активов из таблицы ранее

Р (НМА) = 5 713/2 250 = 2,5 (2018г.)

Р (НМА) = 23 060/2 054 = 11,2 (2017г.)

Коэффициент рентабельности уменьшился в 2018г. по сравнению с 2017г. Это связано с общим снижением чистой прибыли компании, а также с ростом стоимости НМА.

Для оценки интенсивности эксплуатации НМА используется показатель оборачиваемости активов. Он рассчитывается как выручка, деленная на среднегодовую стоимость НМА.

Расчет коэффициента оборачиваемости за 2018 г. делается с использованием средней цены НМА за 2018 и 2017 годы:

К (НМА) = 611 570/((2250+2054)/2) = 284

За 2017 год по аналогии имеем:

К (НМА) = 532 934/((2054+1 825)/2) = 274

Чем выше данный показатель, тем эффективнее используются НМА организации. В 2018г. показатель оборачиваемости в ПАО «Аэрофлот» увеличился по сравнению с 2017г., что связано с общим ростом выручки в отчетном периоде.

Общий вывод

Обобщающие данные по ПАО «Аэрофлот» представлены в таблице.

| Показатель | Вывод |

| Динамика | Наблюдается увеличение НМА в 2018г. по сравнению с 2017г. на 196 млн. рублей, что положительно характеризует компанию, так как это значит, что предприятие вкладывает средства в собственное развитие |

| Структура | Изменение структуры компании вызвано вводом в эксплуатацию собственного разработанного ПО, а также приобретение нового программного обеспечения |

| Р (НМА) | Уменьшение коэффициента рентабельности вызвано снижением чистой прибыли компании, а также увеличением стоимости НМА |

| К (НМА) | Рост показателя вызван общим объемом выручки. Такое увеличение характеризует компанию с положительной стороны. |

Показатели в ПАО «Аэрофлот» неплохие. Компания активно вкладывает средства в увеличение НМА, что впоследствии может принести ей прибыль.

Гудвилл ПАО «Аэрофлот» остается неизменным в течение нескольких отчетных периодов.

Таким же был показатель и в 2016 году. Это свидетельствует о стабильности оценки и деловой репутации предприятия, что также положительно характеризует ПАО «Аэрофлот».

Заключение

Анализ НМА организации позволяет изучить их структуру, динамику, а также эффективность использования. Эти активы создают базу для технологического развития предприятия, поэтому их увеличение является положительным при оценке деятельности компании.

Источник: investprofit.info

Что такое нематериальные активы в бухгалтерском учете – понятие, виды, примеры. Какие объекты относятся к НМА?

Любой хозяйствующий субъект располагает как оборотными, так и внеоборотными активами, необходимыми для осуществления производственно-коммерческой деятельности.

Основные средства, материальные запасы всех видов, денежные фонды и финансовые инструменты – все это, как правило, не вызывает вопросов у представителей бизнеса и бухгалтеров, когда речь идет о стоимостной оценке, учете и других задачах.

Однако нематериальные активы (НМА) в этом отношении пока еще остаются темой, требующей детального разъяснения.

Главная проблема адекватного восприятия НМА заключается именно в том, что такие объекты не имеют материального выражения, хотя и относятся к категории внеоборотных активов.

Об их существовании есть смысл говорить лишь в аспекте обладания определенными юридическими правами.

Разбираться в специфике создания и применения НМА крайне необходимо сегодня, так как эти активы ощутимо влияют на состояние бизнеса и его прибыльность.

Что это такое объект НМА – понятие простыми словами

Определение НМА регламентируется ПБУ-14/2007, отдельными нормами Налогового Кодекса.

Нематериальные активы – это объекты учета, одновременно соответствующие таким обязательным требованиям:

- Не имеют конкретного физического выражения.

- Каждый такой нематериальный актив можно четко и однозначно идентифицировать, то есть отделить от иных активов, пребывающих на балансе организации.

- Приносят предприятию-правообладателю конкретные экономические выгоды.

- Применяются компанией на протяжении достаточно длительного времени. Период полезной эксплуатации превышает 12 (двенадцать) месяцев. Как вариант, могут использоваться в течение одного стандартного операционного цикла, временная продолжительность которого также превышает 12 (двенадцать) месяцев.

- Организация-правообладатель не планирует реализацию данного объекта на протяжении двенадцатимесячного периода или типичного операционного цикла, превышающего по продолжительности 12 (двенадцать) месяцев.

- На этот объект у организации имеются все законные права, оформленные и зарегистрированные по действующим правилам. Надлежащее документальное оформление (удостоверение) соответствующих прав позволит их обладателю легально воспрепятствовать неразрешенному доступу иных субъектов к НМА.

- Объекты могут беспрепятственно и правомерно передаваться иным (сторонним) лицам.

- Можно достоверно оценить актуальную первичную стоимость объекта, отнесенного к НМА.

Официальными бумагами, устанавливающими и удостоверяющими законное право на нематериальные активы, могут являться следующие документы:

- соглашение о передаче/получении исключительных прав на конкретное средство индивидуализации или продукт интеллектуальной деятельности;

- бумаги, юридически удостоверяющие получение субъектом соответствующих прав без оформления соглашения;

- регистрационные свидетельства всех типов;

- полученные (подтвержденные) патенты;

- прочие документы охранного назначения.

Важно! На каждый поступивший нематериальный актив заводится карточка по типовой форме НМА-1.

Что входит в состав – классификация и виды в бухгалтерии

Считается, что к нематериальным активам можно однозначно отнести объекты интеллектуальной собственности.

К НМА предприятия в бухучете относятся следующие объекты:

- коммерческие обозначения (знаки);

- наименования (названия) фирменные;

- знаки товарные, сервисные (бренды);

- производственные секреты (ноу-хау);

- топологические изображения интегральных микросхем;

- эталоны, образцы промышленного назначения;

- полезные паттерны;

- достижения селекции;

- инновации, изобретения;

- вещательные права для трансляции (эфирной/кабельной);

- базы информационных данных;

- программные продукты для компьютеров и прочих устройств;

- произведения искусства, открытия науки;

- прочие продукты интеллектуальной деятельности.

Следует отметить, что вышеприведенный перечень возможных вариантов НМА не может считаться окончательным и исчерпывающим.

Любой из вышеперечисленных объектов, правомерно являющихся собственностью конкретного предприятия и законно пребывающих на его балансе, может учитываться как нематериальный актив только в том случае, если он соответствует всем требованиям и критериям законодательства, указанным ранее.

Кроме того, особой разновидностью НМА считается деловая репутация компании, в определенных ситуациях подлежащая тщательному учету.

Как правило, возникновение такой деловой репутации учитывается, когда предприятие приобретается как целостный имущественный комплекс, а его стоимость, фактически оплаченная продавцу, оказывается больше, чем та, которая числится по актуальным данным балансовой оценки.

Примеры в бухгалтерском учете

Возникновение нематериальных всегда имеет под собой определенные основания. Документальное подтверждение наличия НМА является важным условием и необходимым фактором для их бухучета.

Важно понимать! что предприятие вправе как приобретать (покупать) НМА у сторонних субъектов, так и самостоятельно создавать их.

Так, нематериальные активы организации, которые создаются её собственными силами, подлежат патентованию из соображений дальнейшего учета.

Если, например, предприятие самостоятельно изобрело что-либо для производственной сферы, активно применяет это на практике, но пока еще не оформило соответствующий патент, данное открытие не может учитываться как НМА.

Если же компания пользуется интеллектуальным продуктом (изобретением), созданным сторонним субъектом, она обязана заключить юридическое соглашение о передаче нематериального актива, чтобы получить (оформить) законные права на него.

Если полезное открытие (изобретение) принадлежит какому-либо сотруднику организации, предприятие заключает с данным изобретателем официальное соглашение о выполнении научно-исследовательских разработок.

Сам факт появления такого изобретения вовсе не говорит о том, что данное открытие по умолчанию является достоянием компании (фирмы), на которую работает этот изобретатель.

Что не включается?

К НМА не могут правомерно относиться такие объекты интеллектуальной собственности, которые не соответствуют требованиям (критериям) признания, детально перечисленным выше.

Помимо этого, бухгалтерским стандартом конкретно предусматривается ряд объектов, которые не включаются в состав нематериальных активов на законных основаниях.

Примеры объектов, которые не относятся к НМА в бухгалтерском учете:

- научно-исследовательские разработки (НИР), опытно-конструкторские работы (ОКР) и другие подобные активности, которые не привели к получению положительных итогов или, как вариант, не были полностью завершены (оформлены) надлежащим образом;

- физические носители, предназначенные для отображения/хранения продуктов (итогов) интеллектуальной деятельности;

- любые финансовые инвестиции (вложения);

- затраты на формирование юридического лица (организации);

- образование, профессиональные навыки, практический опыт, деловые качества, квалификационный уровень, интеллектуальные и творческие способности, а также иные характеристики сотрудников (персонала) компании.

Полезное видео

О порядке учета основных средств и нематериальных активов в бухгалтерии, подробно рассказано в данном видео:

Выводы

Нематериальные активы – особая категория имущества, подлежащих балансовому учету в бухгалтерии любого предприятия.

Они являются отдельной разновидностью внеоборотных активов, не обладают материально-вещественным воплощением, представляют собой объекты интеллектуальной собственности, продукты умственного труда, предметы творческой деятельности.

Признание НМА осуществляется на предприятии по факту соответствия учитываемых объектов обязательным требованиям (критериям), предусмотренным законодательством.

Особое значение для правильного бухгалтерского учета и дальнейшего применения НМА имеет их корректное документальное оформление, без которого не представляется возможным установление/удостоверение соответствующих прав.

Источник: praktibuh.ru