Все организации должны вести учет основных средств по новым правилам, так как ФСБУ 6/2020 ни для кого не сделал исключений, кроме бюджета и некоторых поблажек для малых предприятий.

Как выяснилось на практике, новый стандарт гораздо сложнее своего предшественника ПБУ 6/01. Работать по старым правилам уже нельзя. Некоторые моменты в учете основных средств вообще кардинально поменялись. Следите за новшествами в цикле статей образовательного центра РУНО.

Пожалуй, один из актуальнейших вопросов у бухгалтеров — слушателей нашего центра РУНО — это, как правильно выполнить переход на ФСБУ 6 в 1С? Итак, об этом в этой статье и на курсе ФСБУ 6. Учет основных средств по новым правилам + 1С 8.3.

Рекомендуем пройти обучение по данной теме на курсах:

Отражаем способ перехода на ФСБУ 6 в учетной политике.

Начинаем с учетной политики. Выбираем один из предложенных ФСБУ 6 способов перехода на новый стандарт и фиксируем его в учетной политике предприятия. Их два:

Как посмотреть остаточную стоимость основных средств

Ретроспективный

Точный, но слишком трудоемкий. Это пересчет данных об основных средствах за все прошлые периоды и корректировка остатков по счетам учета основных средств на дату перехода на новый стандарт.

Перспективный

Более упрощенный, по сравнению с ретроспективным. Пересчитывать ничего не нужно, но без важных корректировок не обойтись. В 1С этот метод поддерживается, его и разберем.

Выбрав способ перехода (в нашем случае исходя из анализа консультаций большинства организаций — перспективный), мы приступаем к следующему шагу.

Списываем несущественные активы.

Как это сделать в теории и на бухгалтерских проводках вы узнаете из этого видео — примера:

После того, как мы списали несущественные активы, переходим к следующему этапу.

Корректируем балансовую стоимость основных средств, являющихся

для нас существенными.

Корректировать балансовую стоимость основного средства согласно ФСБУ 6/2020 мы будем за счет накопленной суммы амортизации. Как сделать расчет и на каких счетах отразить все операции вы узнаете из фрагмента курса Учет основных средств в бухгалтерском и налоговом учете. Новые стандарты ФСБУ 6/2020 + 1С 8.3. Читайте статью до конца, и вы узнаете, как перевести ОС в малоценное оборудование.

Итак, главные корректировки перехода на ФСБУ 6/2020 перспективно мы сделали.

- что относится к основным средствам по новому ФСБУ 6

- как проводить оценку и переоценку основных средств

- что изменилось в расчете амортизации

- как проверить основное средство на обесценение

- как правильно списать основные средства

- какие проводки должны сформироваться по каждой операции

- как проверить разницу в бухгалтерском и налоговом учете

Наш профессиональный совет!

Малейшая ошибка в программе 1С 8.3 приведет к искажению в учете: неверный расчет налога на имущество, недостоверная информация в финансовой отчетности, грубые ошибки в бухучете.

Вместе с опытным преподавателем вы можете комплексно получить практические навыки по переходу и учету основных средств в соответствии с новыми правилами стандарта, решите практические задачи, а также проведете все необходимые операции по учету ОС в различных хозяйственных ситуациях в 1С 8.3 по новым правилам ФСБУ 6.

Пошаговый алгоритм действий по переходу на ФСБУ 6/2020 в 1С 8.3.

1 шаг. Фиксируем в учетной политике переход на ФСБУ 6/2020.

Как вы помните, переход на ФСБУ 6 должен быть зафиксирован в учетной политике. Поэтому сначала переходим в раздел Главное – Учетная политика и выбираем с какого периода будем применять новый стандарт.

2 шаг. Приступаем к процедуре Закрытие месяца.

Обратите внимание. Операцию Переход на ФСБУ 6 пропускаем.

Год закрыли, отчетность сдали, можно приступать к следующему шагу.

3 шаг. Отменяем начисление амортизации.

Первоначально отменяем начисление амортизации в декабре.

4 шаг. Переводим ОС в малоценное оборудование.

Проходим по ссылке, открываем документ и подбираем ОС с первоначальной стоимостью ниже установленного организацией лимита.

Обратите внимание на дату! Документ должен быть датирован 31 декабря.

Проверьте! Вот такие проводки должны у вас получится, если вы все сделали правильно.

В результате, в учете сальдо по списанным ОС у нас должно быть нулевым.

Если все верно, двигаемся дальше.

5 шаг. Перезакрываем месяц и выполняем операцию «Переход на ФСБУ 6».

Документ «Изменение параметров амортизации ОС» как раз поможет нам внести необходимые корректировки по ОС, являющимся для нашей организации существенными, чтобы дальнейший учет по ФСБУ 6 был корректным. Поэтому открываем документ и начинаем заполнять.

Заполнить документ можно с помощью функции подбора.

Что в этом документе можно поменять?

Это ликвидационную стоимость и срок полезного использования. Также можно поменять и способ амортизации.

После проведения документа и закрытия месяца программа 1С сама будет рассчитывать амортизацию, исходя из установленных параметров.

Автор статьи: Матасова Татьяна Валериевна

- эксперт по вопросам налогового и бухгалтерского учета;

- практикующий бухгалтер, аудитор и налоговый консультант;

- член «Палаты налоговых консультантов»;

- преподаватель корпоративных и открытых семинаров по российскому бухгалтерскому учету и налогообложению.

СМОТРИТЕ ВИДЕОУРОКИ ПО ТЕМЕ:

Источник: cpb-runo.ru

Отчет по основным средствам в 1С 8.3

В системе учета «1С:Бухгалтерия 8» (ред. 3.0) имеются четыре формы отчетности по основным средствам:

- Стандартная форма отчета;

- Специализированные формы отчета;

- Универсальный отчет;

- Регистр налогового учета.

Общая схема работы с основными средствами в той же программе состоит из следующих этапов:

- Поступление и оформление ОС;

- Ввод их в эксплуатацию;

- Перемещение;

- Ремонт и/или модернизация;

- Амортизация;

- Списание;

- Инвентаризация.

Принятие и оформление основных средств на предприятие для любого из видов отчетности по основным ОС можно посмотреть с помощью проведенных и взятых на учет документов.

Стандартная форма отчета – это оборотно-сальдовые ведомости по заданным счетам. Находится этот вид отчета во вкладе «Отчеты».

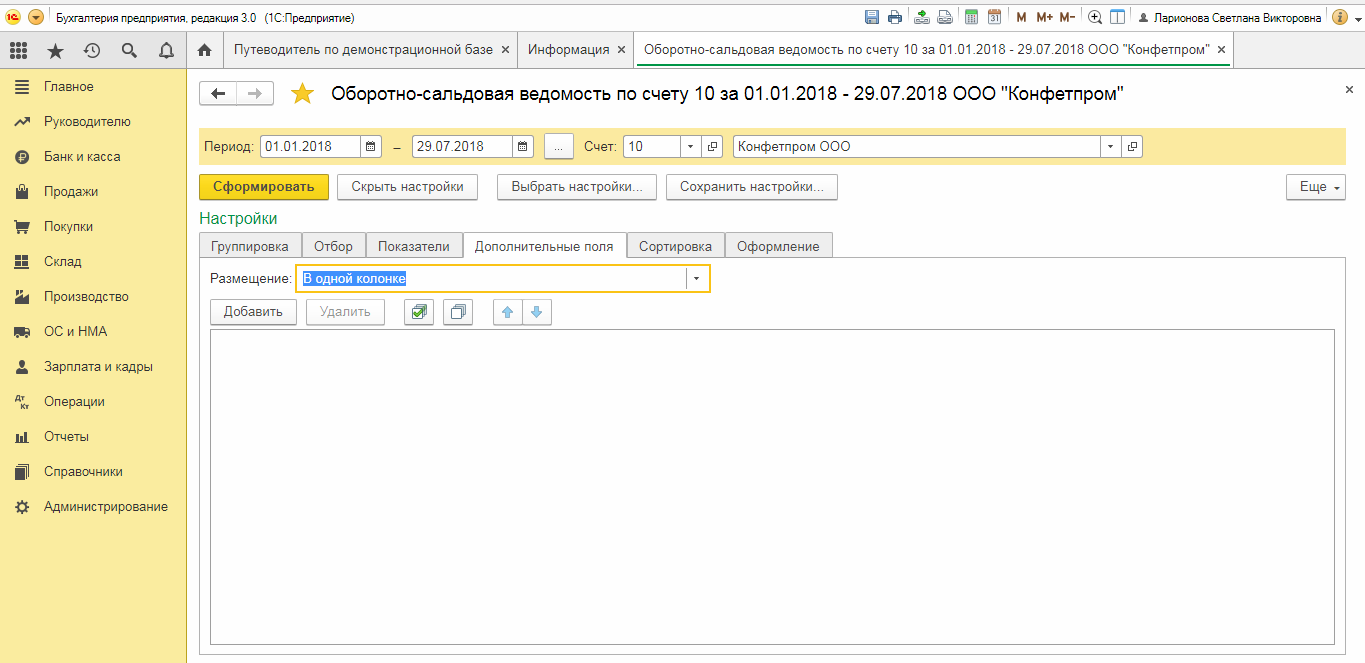

Помимо того что в данной форме отчета можно посмотреть основные средства, их обороты и движение, на закладке «Показать настройки» также вводят дополнительные сведения: местонахождение ОС, их инвентарные номера, заводские номера или же коды проведения операций, что также попадет в отчет по ОС в 1С 8.3 и даст более развернутое представление о балансе.

Формировать этот отчет можно по любому из действующих счетов, а «Дополнительные поля» можно применять как для одной колонки, так и для отдельных колонок.

По этому принципу настраиваются и формируются другие виды отчетов в «Бухгалтерии».

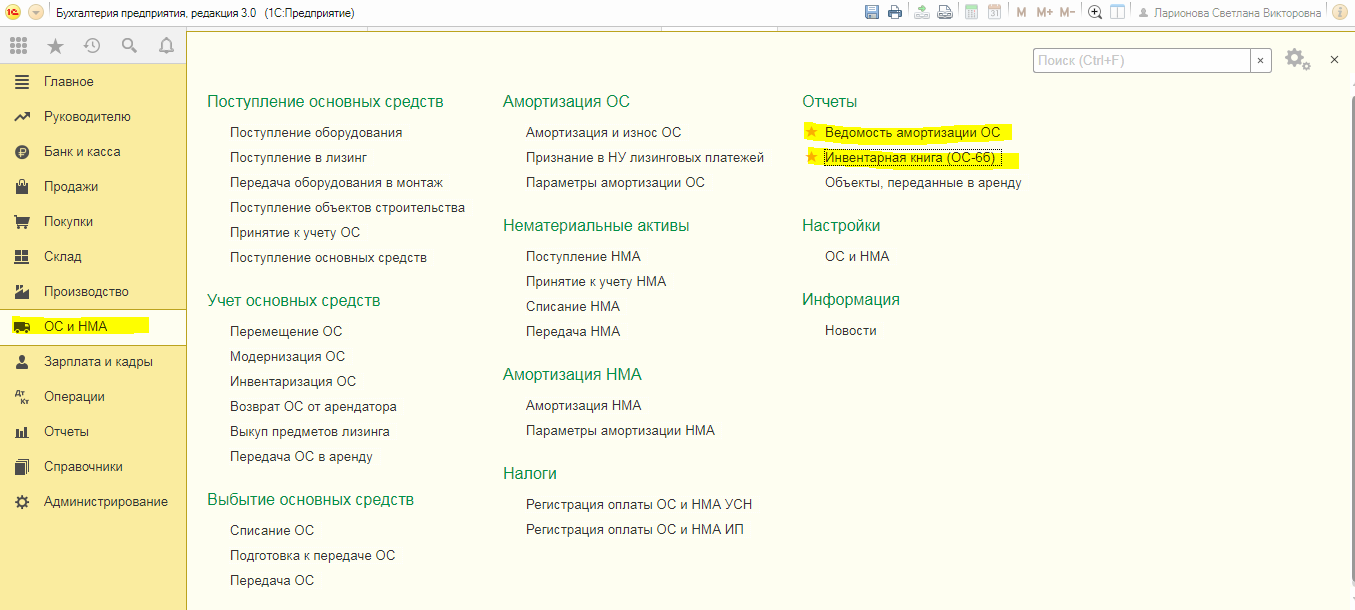

Специализированные формы отчета можно найти во вкладе ОС и НМА.

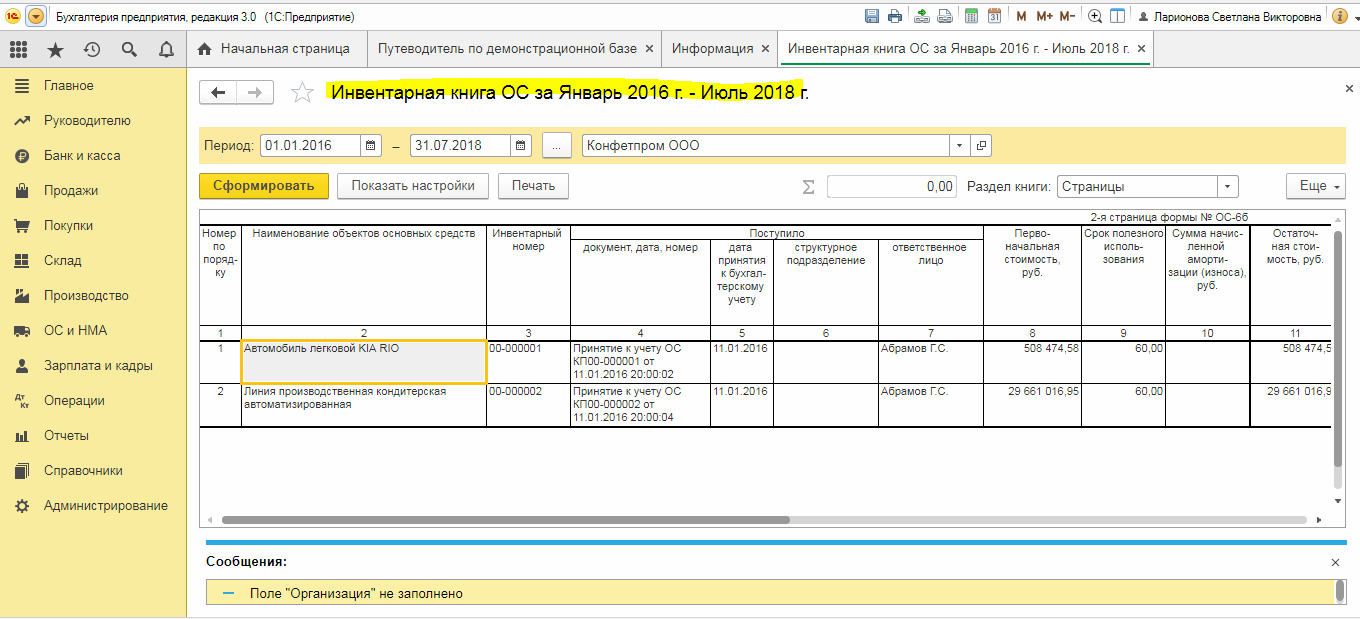

Инвентарная книга используется в основном для учета ОС на малых предприятиях. К ней можно применять различные настройки, в том числе можно просмотреть и местонахождение ОС, и материально-ответственных лиц, и подразделения. Выводится отчет по настраиваемым датам, от года до дня.

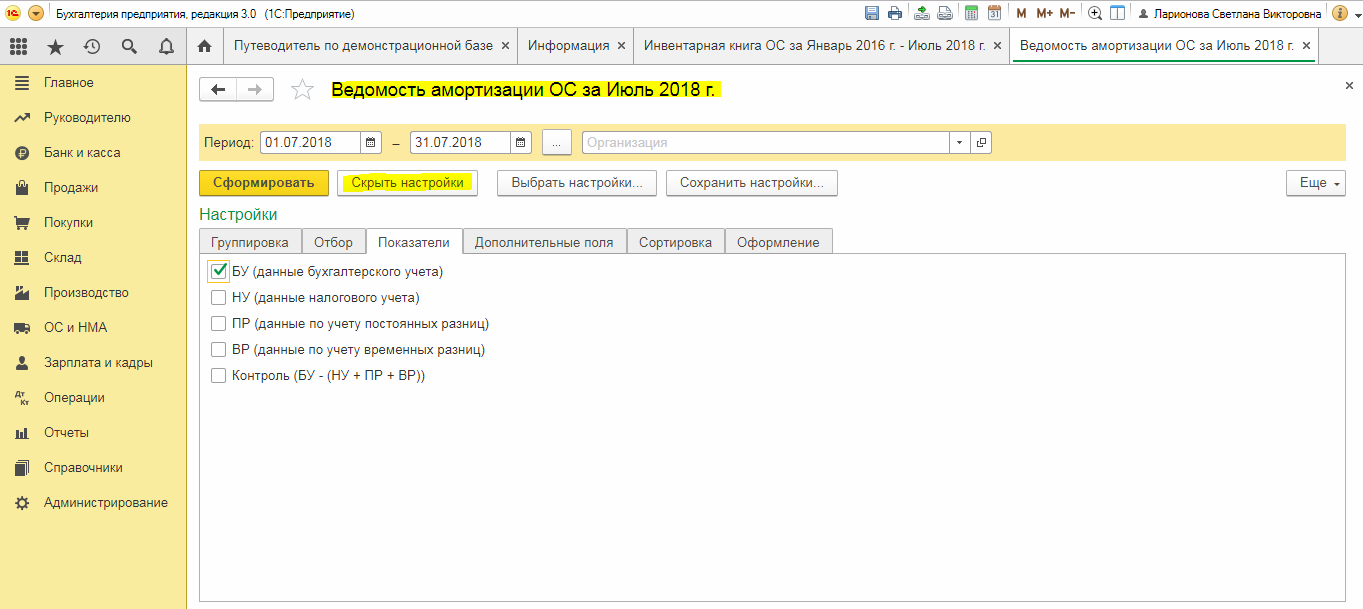

Здесь же можно сформировать отчет по начисленной амортизации во вкладке «Ведомость амортизации ОС».

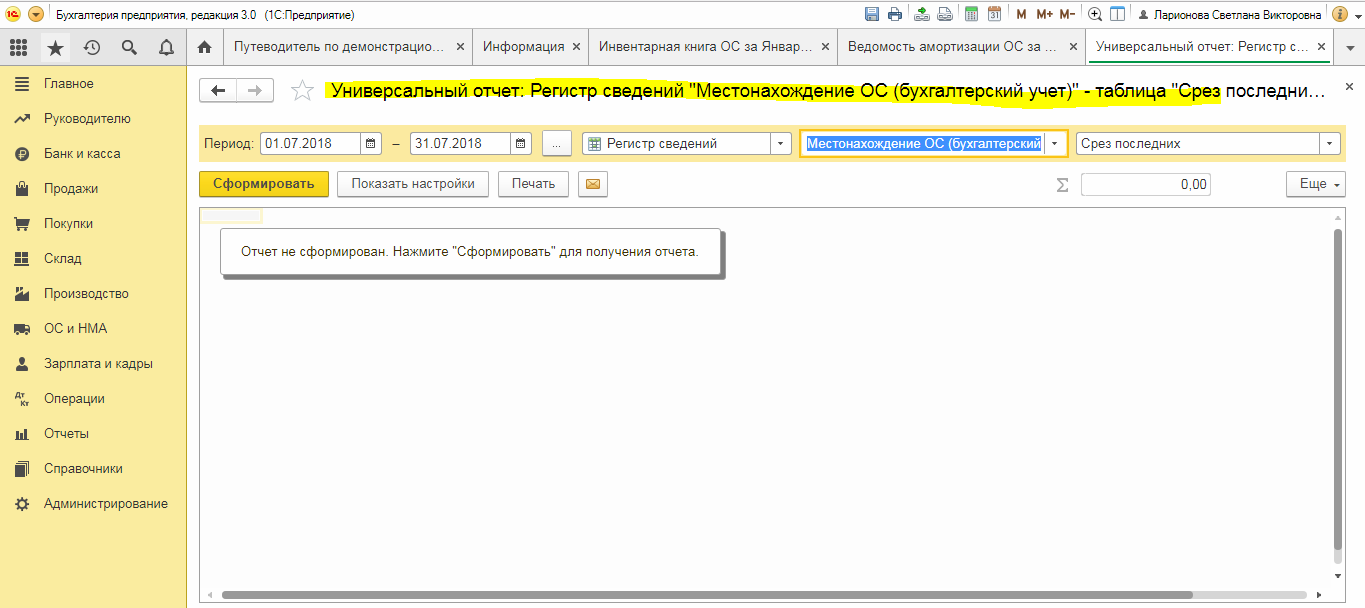

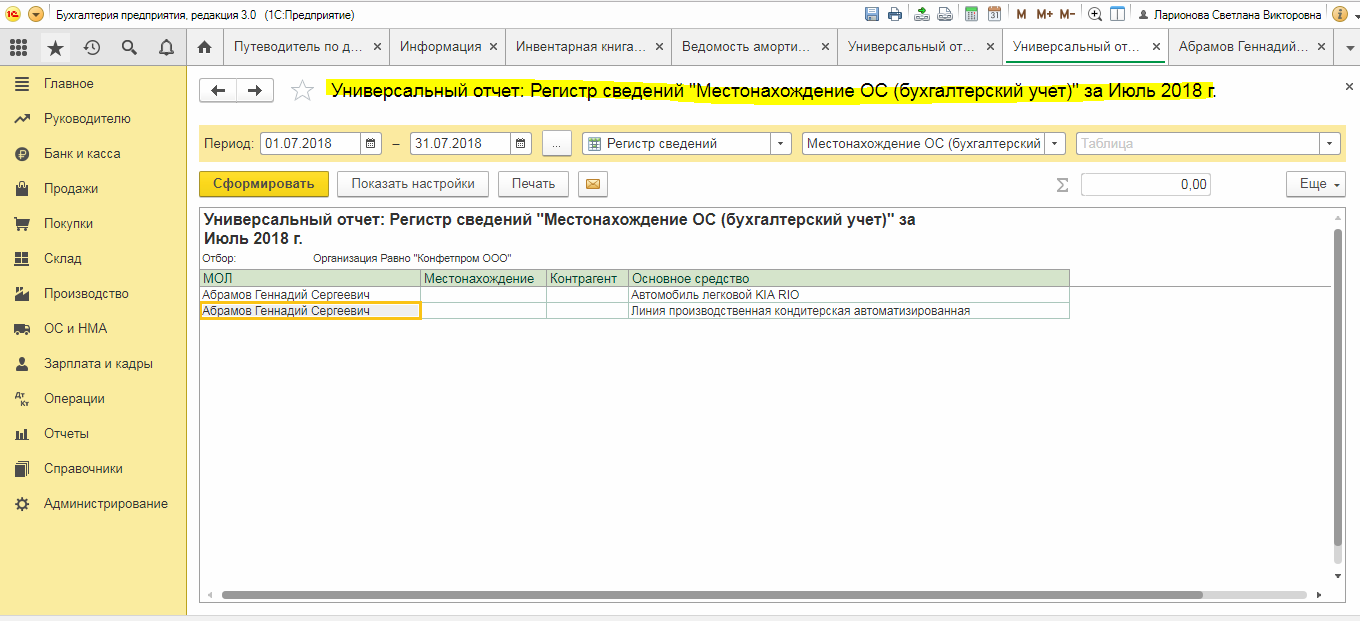

Один из самых обширных и чаше всего применяемых в 1С отчетов – Универсальный отчет. Он помогает создать структурный и развернутый отчет, в котором можно просмотреть все поступления ОС за весь период, а также использовать разнообразные дополнительные настройки. В формировании этого отчета используются все регистры данных, занесенных в рабочую базу.

Для того чтобы сформировать данный отчет по уже имеющимся на балансе компании или предприятия ОС, необходимо использовать закладку «Отчеты-Универсальный отчет».

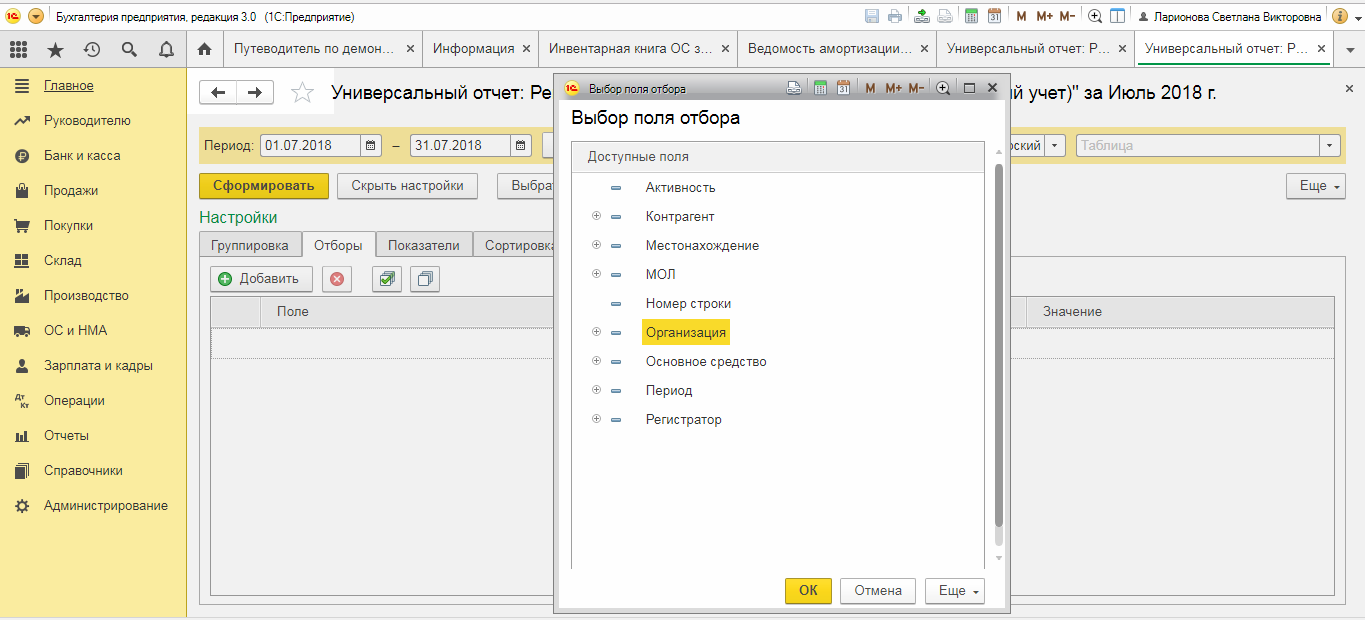

В верхней части на панели настроек установить необходимый период для формирования отчета, в ячейке «Тип данных» выбрать значение «Регистр сведений», в ячейке «Объект» – местонахождение ОС (бухучет).

В объекте «Таблица» необходимо задать значение пустого поля.

Далее задают следующие настройки: в закладке «Отборы» – отбор по необходимому предприятию. Если их в базе не одно, а несколько, выбираем необходимое.

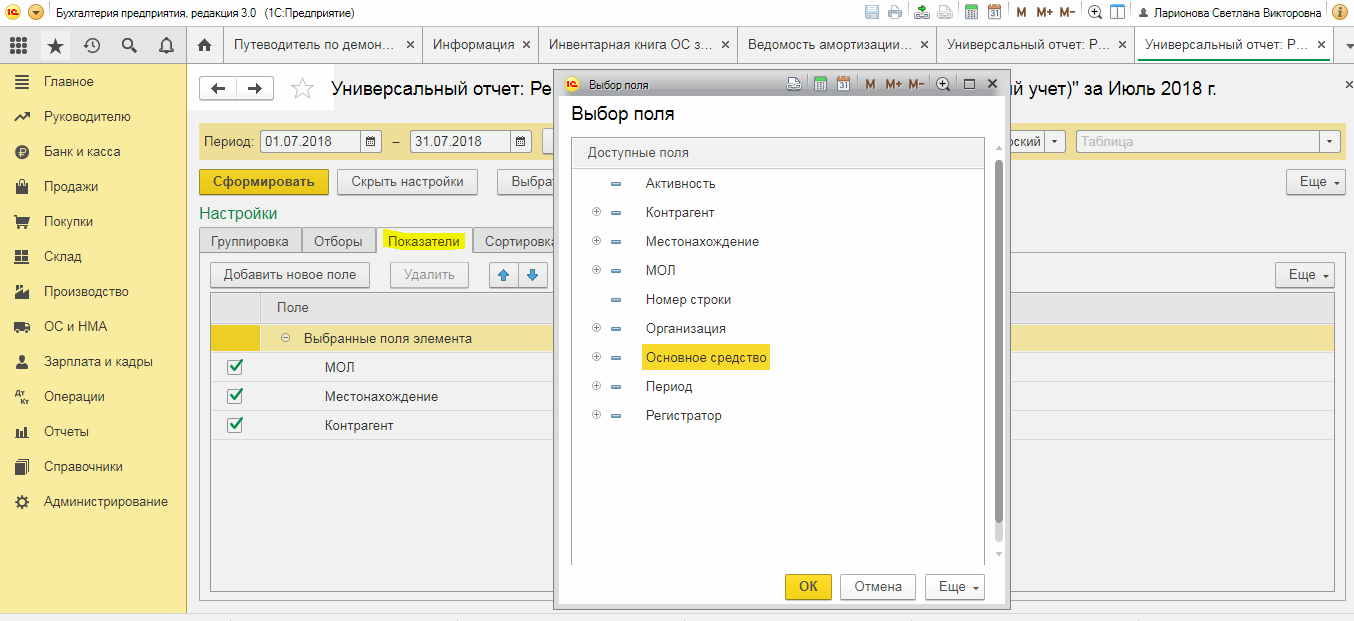

В следующей закладке «Показатели» добавляем новое поле и выбираем в выпадающем списке «Основное средство».

Со всеми вышеперечисленными настройками формируем отчет и получаем развернутую форму универсального отчета по ОС.

Можно настраивать этот отчет в соответствии с описанием выше, добавлять инвентарные номера, коды операций, либо выстраивать отчет по МОЛ.

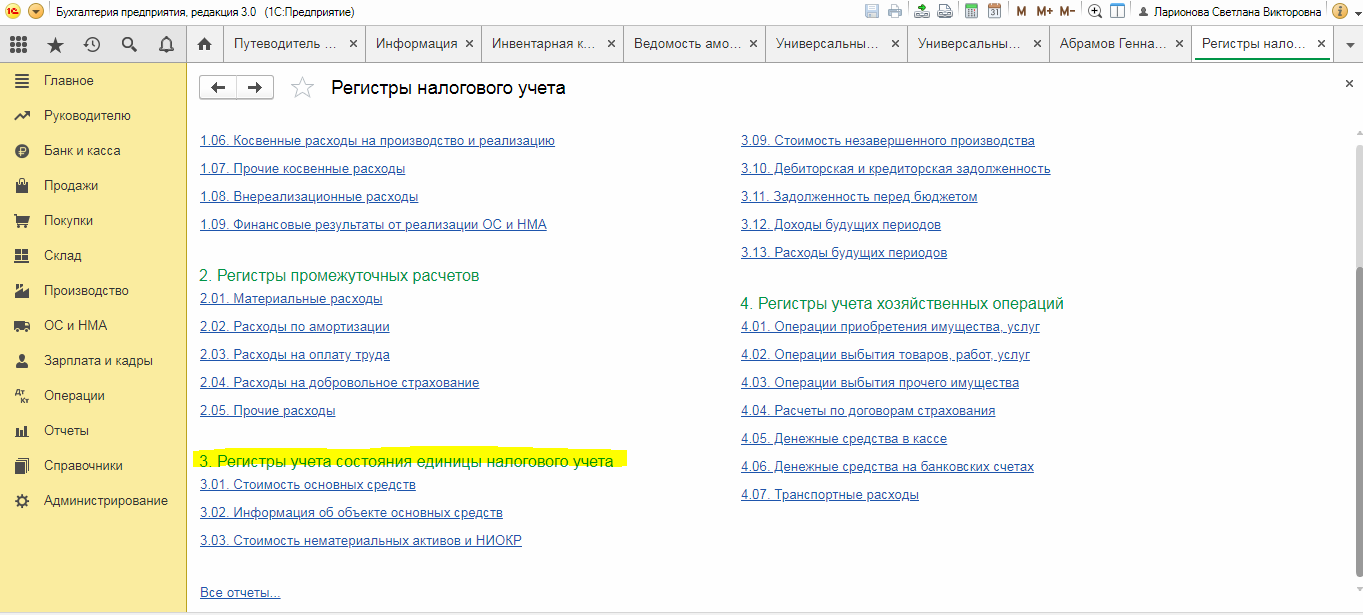

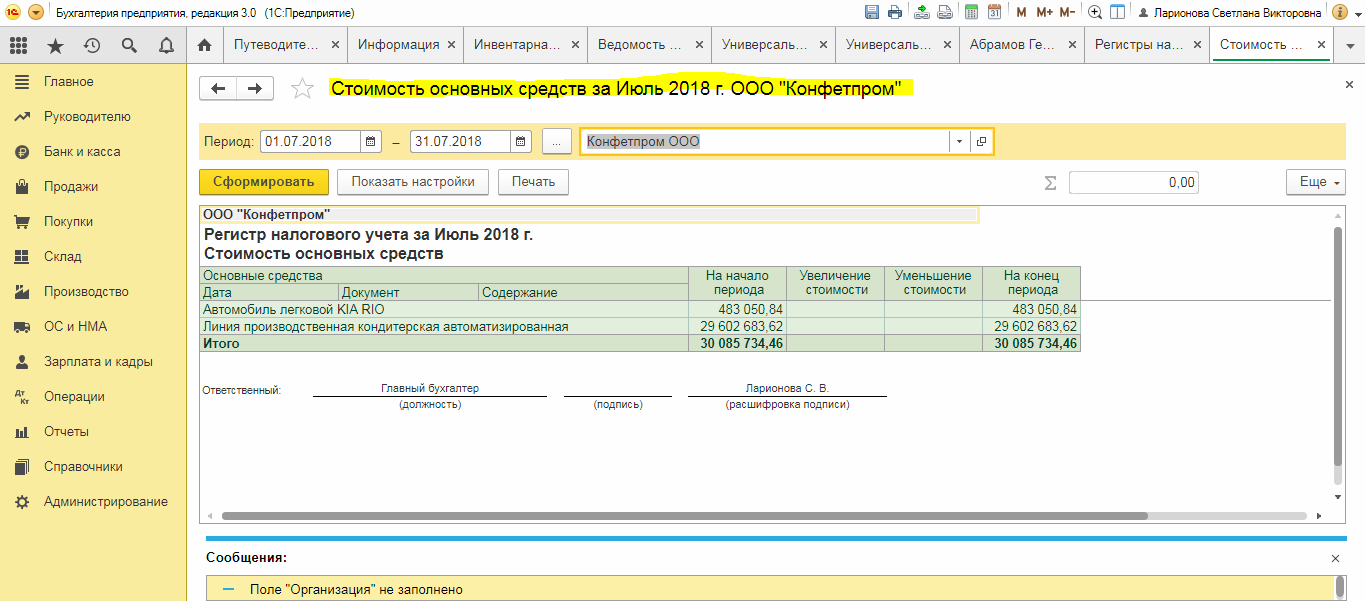

Регистр налогового учета в основном используют для получения необходимых сведений по ОС, но намного реже, нежели остальные формы получения данного отчета. Регистр можно найти в одноименной вкладке, в разделе «Регистры учета состояния единицы налогового учета».

Формируется он так же, как и остальные отчеты, в соответствии с заданными параметрами и настройками.

Учет основных средств на забалансовых счетах в 1С: БГУ 8

В этой статье хотелось бы снова немного поговорить об учете основных средств в государственных учреждениях. Речь пойдет о том, какие основные средства отражаются на балансовых счетах, какие – на забалансовых, а также о причинах перемещения ОС между этими двумя формами учета. Еще я расскажу о том, как новый стандарт «Основные средства» повлиял на правила ведения учета на забалансовых счетах. Практические примеры рассмотрим в 1С: Бухгалтерии государственного учреждения 8, ред. 2.0.

Напомню, что основное средство – это имущество, которое используется в учреждении в качестве средства труда и для обеспечения основной деятельности. Проще говоря – то, что помогает функционировать учреждению в целом и работникам в частности.

Возникает вопрос: какие ценности можно учитывать на забалансовых счетах, и нужно ли это вообще?

Также, в свете крупных законодательных изменений, хотелось бы разобраться, что же говорит новый федеральный стандарт «Основные средства» о правилах учета на забалансовых счетах.

Статью я построю следующим образом: буду обращать ваше внимание на то, как раньше велся учет на забалансовых счетах, и как теперь необходимо его вести.

Вообще, забалансовые счета необходимы для полноценного учета основных средств, так как эти основные средства не играют роль в балансе учреждения, но всё же за ними необходим контроль. Также для государственных учреждений существует специальная отчетность по ценностям на забалансовых счетах.

Как мы все помним, учет на забалансовых счетах ведется по упрощенной схеме: может не использоваться принцип двойной записи (в проводке с забалансовыми счетами может отсутствовать корреспондирующий счет). Отсутствие строгости в записи проводок с забалансовыми счетами объясняется тем, что они не участвуют в формировании баланса, для которого обязательно должна соблюдаться двойная корреспонденция.

— учет на забалансовых счетах важен для контроля;

— подлежит инвентаризации, так же, как и балансовый учет;

— перемещение ценностей на забалансовые счета регламентируется инструкцией и возникает в строго ограниченном круге ситуаций.

Также хочу отметить, что в связи со вступлением в силу новых приказов, которые вносят изменения в инструкции по бухгалтерскому учету (в частности, приказ 64н, вносящий изменения в инструкцию 157н), в части забалансовых счетов важное изменение – в учетной политике учреждения необходимо, помимо всего прочего, утверждать порядок инвентаризации имущества на забалансовых счетах («порядки проведения инвентаризаций активов, имущества, учитываемого на забалансовых счетах, обязательств, иных объектов бухгалтерского учета»).

Если раньше самые часто встречающиеся ОС, которые подлежали учету на забалансовых счетах, были:

1. основные средства стоимостью до 3000 рублей, которые уже введены в эксплуатацию и списаны с баланса;

2. основные средства, которые находятся/переданы в аренду, ответ. хранение и на правах безвозмездного пользования.

Сейчас же, в связи с нововведениями в части учета основных средств, на забалансовые счета попадают:

1. основные средства, введенные в эксплуатацию и списанные с баланса стоимостью до 10000 рублей;

2. основные средства, полученные в пользование (как и до изменений), с единственным уточнением: теперь на забалансовые счета группы 01 попадают также неисключительные права пользования на результаты интеллектуальной деятельности и права ограниченного пользования чужими земельными участками;

3. без изменений учет основных средств на хранении;

4. основные средства, которые переданы в пользование – на забалансовых счетах групп 25 и 26, будь то возмездная (аренда) или безвозмездная передача в пользование – отражаются только объекты учета операционной аренды. Как мы помним, в соответствие с новым СГС «Аренда», на балансовых счетах необходимо отражать объекты финансовой аренды. А предварительно – в обязательном порядке классифицировать все имеющиеся объекты (подробнее в статье Федеральный стандарт «Аренда» — учет с 2018 года в 1С: БГУ 8).

Со всеми изменениями в части учета основных средств на забалансовых счетах мы разобрались.

Рассмотрим, с использованием каких документов в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» осуществляется работа с забалансовыми счетами в части учета основных средств.

В редакции 2.0 программы 1С: БГУ, в отличие от редакции 1.0, нет отдельного раздела для работы с забалансом. Во второй редакции документы имеют разные типовые бухгалтерские операции и виды документов (отдельное поле в документе) для балансовых и забалансовых счетов.

При создании документа «Принятие к учету ОС, НМА, НПА» сразу необходимо выбрать вид поступления: на баланс или забаланс. На мой взгляд, это удобно: не нужно запоминать, какие документы используются для балансовых счетов, а какие – для забалансовых. Бухгалтер использует одни и те же документы, при этом указывает только меняющийся вид и бухгалтерскую операцию. Если вы ошиблись при первоначальном выборе, документ можно изменить, перевыбрав вид поступления и перезаполнив поля.

1. Учет основных средств стоимостью 10000 рублей и ниже, которые введены в эксплуатацию.

Покупается основное средство всегда на балансовые счета группы 106.00 «Вложения в нефинансовые активы». Так как основное средство в случае его покупки (а не передачи) сначала формирует первоначальную стоимость на счетах группы 106.00 – у документа «Поступление ОС, НМА, НПА» нет операций с использованием забалансовых счетов:

Если приобретается основное средство стоимостью равной или ниже 10000 рублей – используется этот документ со стандартной операцией:

Рассмотрим пример: учреждение покупает стул, стоимость которого 2400 рублей.

Просмотрим проводки документа:

После оформленного поступления – необходимо купленное основное средство принять к учету:

После создания документа заполняем его необходимыми данными:

Этим же документом вводим вновь приобретенное ОС в эксплуатацию и указываем требуемые параметры:

Как только все основные данные заполнены, выбираем бухгалтерскую операцию и вводим дополнительную информацию:

В типовой операции сразу заложено поведение программы в случае ввода в эксплуатацию основного средства стоимостью менее 10000 рублей. Просмотрим движения по счетам, которые создает этот документ после проведения:

Как видно из проводок – первоначальная стоимость при принятии к учету в виде капитального вложения переносится на счет 101.36 (проводка 1), затем сразу же при вводе в эксплуатацию вся сумма относится на расходы (проводка 2), а само основное средство продолжает учитываться на забалансовом счете (проводка 3). Остальные проводки касаются налогового учета.

Для оценки этой ситуации проанализируем оборотно-сальдовую ведомость, добавим в настройках удобную детализацию:

Эта детализация позволит увидеть в разрезе основных средств имеющиеся суммы на счетах:

Чтобы в оборотно-сальдовой ведомости также видеть и забалансовые счета, установим необходимую настройку:

Как видно из отчета, по нужной нам аналитике (новое основное средство – крутящийся стул), счет 101.36 закрывается, остатков в результате операции нет. Сальдо сохраняется только на забалансовом счете.

2. Учет основных средств, которые находятся/переданы в аренду, ответственное хранение и на правах безвозмездного пользования.

Учет таких основных средств осуществляется на забалансовых счетах групп 01, 25, 26 и счете 02.1.

Найдем их в Плане счетов:

Как видно из Плана, у всех этих счетов одной из дополнительных аналитик являются основные средства. И, обратите внимание, вторая дополнительная аналитика – контрагенты. Связано это с тем, что получать и передавать основные средства можно кому угодно (сторонней организации, сотрудникам, физическим лицам).

Также хочу обратить ваше внимание, что до законодательных изменений количество субсчетов у забалансовых счетов 25 и 26 было меньше. Как выглядели эти группы до изменений:

Работа с основными средствами на этих забалансовых счетах ведется точно так же и с помощью тех же документов, как и на балансовых:

— принятие к учету:

— выбытия (передача и списание):

Отличаются только видом поступления, видом операции или видом списания:

А также необходимо выбирать соответствующие бухгалтерские операции с использованием нужных забалансовых счетов (обычно, это одноименные операции):

На счетах группы 01 хранятся основные средства, которые получены в возмездное и безвозмездное пользование. Под возмездным пользованием подразумевается платное пользование основным средством (самым ярким примером является операционная аренда помещения). Основное средство в этом случае не изменяет баланс учреждения, но для контроля его учет необходим, поэтому он ведется на специальном забалансовом счете.

Счет 02.1 используется для отражения основных средств, которые приняты на ответственное хранение. Также на этом счете могут отражаться основные средства, которые были списаны с баланса учреждения, но не утилизированы или еще не произведен демонтаж.

Счета группы 25 используются для отражения основных средств, которые были переданные в возмездное пользование (аренду).

Счета же группы 26 используются для отражения основных средств, которые были переданы в безвозмездное пользование.

В этой статье мы разобрали учет основных средств на забалансовых счетах. В одной из следующих статей речь пойдет о библиотечном фонде учреждения – это тема отдельной статьи, так как его учет является исключением из правил, и, обычно, именно по библиотечному фонду возникает много вопросов.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai