Когда возможна оплата за другую организацию

Погашение долга одной компании третьим юридическим лицом возможно в определенных случаях по просьбе руководителя «должника». К таким случаям относят:

- трудности, связанные с пополнение расчетного счета, либо отсутствие денежных средств у задолжавшей компании;

- задолженность третьего лица перед компанией должником.

Любой хозяйствующий субъект имеет право просить своего должника осуществить платеж в счет погашения долга перед третьей компанией. Но при этом необходимо выполнение следующего условия: наступил срок уплаты долга задолжавшей компании.

Важно! Поступление на расчетный счет денежных средств будет означать надлежащее исполнение обязательств по оплате долга. Причем получение согласия другой компании не требуется.

Законодательная база

Порядок погашения долга третьим юрлицом осуществляется в соответствии с гражданским законодательством (313 ГК РФ):

Как самозанятым принимать оплату картой и наличными

- Кредитор принимает от третьей компании денежные средства как исполнение обязательств должника. Исключением являются случаи, когда в договоре указано условие о том, что исполнение обязательств осуществляется непосредственно компанией-должником.

- Должник вправе привлечь третью организацию для покрытия своей задолженности. Правовым основанием в этом случае выступает договор должника и этого третьего лица.

- Право кредитора переходит к этому третьему лицу, которым погашена задолженность кредитора. Причем данное право не может использоваться в ущерб кредитору.

- Если обязанность носила не денежный характер, то третье лицо будет нести ответственность перед кредитором за возможные недостатки при исполнении.

Важно! ГК РФ не предусматривает конкретный порядок погашения обязательств другой компанией, как и перечень документов, которые для этого требуются. Однако, в на практике компании используют письмо об оплате за другую организацию.

Оформление оплаты за другую организацию

Порядок действий при оплате долга за другую организацию следующий:

- Организация «А» в адрес своего должника фирмы «В» направляет письмо, где указывается просьба о погашении задолженности перед третьей компанией «С» в счет имеющегося долга между «А» и «В».

- На основании письма фирма «В» оплачивает компании «С» указанную в письме сумму денежных средств.

- В качестве подтверждения исполнения оплаты фирма«В» направляет копию платежки организации «А».

Компания, которая оплатила чужой долг должна будет хранить следующие документы: письмо, полученное на оплату за другую компанию и платежка с отметкой банка о проведенной оплате. У должника также на руках должны быть документы, подтверждающие оплату третьим юрлицом. Таким образом, и копия письма об оплате и копия платежного поручения должны храниться у должника, а их отсутствие ведет к возникновению некоторых рисков. Например, компании могут обратиться с требованием взыскании уплаченных средств с должника, ссылаясь на то, что оплата была проведена ошибочно. В данном случае должник сам должен будет погасить свой долг перед кредитором.

Письмо об оплате за другую организацию

Законодательством не утвержден специальный бланк письма об оплате за другую организацию. Однако, составить его можно в свободной форме. При этом необходимо учитывать некоторые особенности, чтобы письмо имело юридическую силу. В письме указывается следующее:

| Что обязательно указывается в письме | Особенности указания |

| Стороны соглашения | Указываются наименования всех трех компаний (за которую производится оплата, за которую погашается долг, получателя денежных средств) |

| Что должно быть погашено | Обязательства, которые необходимо погасить |

| Сведения о документах по платежу | Указываются реквизиты счета, который потребуется оплатить и договора, по которому производится погашение |

| Сведения о самом платеже | Сумма обязательства к уплате, реквизиты для оплаты, и как должно быть указано назначение платежа |

Письмо составляется по правилам документооборота:

- В верхней части документа указывают данные об адресате и отправителе, а также ФИО и должности руководителей.

- После этого идет обращение к руководителю компании, имеющей непогашенные обязательства перед должником.

- Далее описывают сложившуюся ситуацию и просьбу об оплате. Указываются реквизиты договора, который явился основанием по возникшей задолженности, сумма задолженности, необходимая для перечисления на счет третьему лицу, а также сведения о данной организации.

- После этого в письме прописывают точные реквизиты кредитора, включая адрес, ИНН, КПП, расчетный счет, наименование, БИК и корсчет банка, в котором открыт расчетный счет.

- Помимо всего перечисленного указывают просьбу о предоставлении копии платежного поручения, на которой стоит отметка банка, подтверждающая исполнение обязательств.

- Подписывает письмо руководитель фирмы-должника. Если компания не отказалась от применения печати, то ее проставляют рядом с подписью руководителя.

Важно! Компания не может проконтролировать, что укажет третье лицо в платежке на оплату задолженности. Поэтому следует особо обратить внимание на составление письма на оплате и получить подтверждение в получении данного документа. Это позволит снизить возникновение возможных рисков.

Уплата налогов и взносов за третье лицо

Согласно письма ФНС №БС-4-21/18529 от 15.09.2017, физлицам и организациям в случае уплаты налогов за третьих лиц рекомендуется заключать соответствующее соглашение. Форма этого документа компании вправе выбрать самостоятельно, так как специального бланка для соглашения нет. Например, компании могут заключить договор поручения. Основным условием при этом будет является то, что положения данного договора не должны противоречить нормам действующего гражданского законодательства.

Ответы на распространенные вопросы

Вопрос: При оплате долга за другую организацию какие возможны налоговые последствия?

Ответ: Если погашавшая долг компания применяет основную систему налогообложения, то она в определенных случаях может принять к зачету НДС с оплаченной суммы. Других налоговых последствий для организаций в данном случае не возникает.

Заключение

Таким образом, письмо об оплате за другую организацию будет являться доказательством того, что полученные компанией деньги являются оплатой за конкретное лицо. Это позволяет обезопасить компанию от дополнительных вопросов со стороны контролирующих органов. С этой целью компании следует позаботится о том, чтобы у нее в наличии были следующие документы:

- От должника (компании, которая производит оплату) письмо с просьбой о проведении оплаты за себя другую фирму (плательщика).

- От плательщика – платежное поручение, на которой стоит отметка банка о проведенном платеже.

Наличие этих документов позволит в случае необходимости подтвердить оплату за третье лицо, а это обезопасит от возможных негативных последствий в виде судебных исков.

Оцените статью

![]()

Источник: pravo-invalida.ru

Как происходит оплата задолженности третьим лицом за должника? Как правильно оформить письмо о погашении задолженности?

В случае если в нормах закона или в договорных обязательствах между сторонами не содержится указания на обязанность исполнения своих долговых обязанностей лично, должник вправе перевести это обязательство на иное лицо. Это следует из положений ст. 313 Гражданского кодекса. Но при этом должник должен соблюсти определенные процедурные требования и направить третьему лицу письмо с просьбой оплатить за него задолженность.

Как происходит оплата задолженности третьим лицом

Заплатить за контрагента по его просьбе вправе любое лицо: компания, ИП или рядовой гражданин. Это подтверждается положениями п. 1 ст. 313 Гражданского кодекса. Оплата может быть произведена и по внешнеторговому контракту.

Само долговое обязательство может быть любым – это как оплата задолженности, так и внесение авансового платежа. При внесении платы физлицом в виде наличности нужно помнить об установленных законом ограничениях по сумме платежа в 100 тыс. р. из п. 6 Указания ЦБ от 2013 года.

Оплату задолженности третьим лицом следует отличать от перевода долга. В первом случае перемены лиц в обязательстве не происходит (с учетом п. 12 Информационного письма ВАС от 2001 года №65). Поэтому вся первичная и прочая договорная документация оформляется на имя прежнего должника. Все претензии по оплате, просрочке и пр. предъявляются также основному контрагенту, а не плательщику.

При переводе долга обязательства первоначального должника перед кредитором или продавцом прекращаются. Вместо прежнего должника обязательства перед кредитором возникают у нового.

В Налоговом и Гражданском кодексах процессуальный аспект по погашению задолженности третьим лицом не содержится.

Ситуации, когда задолженность оплачивается третьим лицом, достаточно распространены. Например, компания «1» купила у компании «2» товар и отгрузила его компании «3». Для того чтобы сократить схему оплаты, компания «1» предлагает компании «3» напрямую оплатить товар в пользу компании «2».

Если для третьего лица погашение задолженности напрямую кредитору старого должника не создаст дополнительных сложностей и не приведет к новым тратам, то оно, вполне возможно, согласится на прямую схему расчетов. Для информирования нового должника об изменении расчетов старый должник направляет своему контрагенту письмо с просьбой рассчитаться с другим предприятием.

Стоит отметить, что компания с переплатой по налогам не вправе передать ее другой компании с просьбой погасить чужие долги, согласно письму Минфина от 2018 года №03-02-07/1/41421. Такой перевод переплаты не предусмотрен Налоговым кодексом.

В платежном поручении на оплату задолженности третье лицо должно указать на то, что оплата производится им за другое лицо.

Тем самым риски получателя средств можно свести к минимуму, так как отправитель не сможет потом потребовать возврата денег из-за «ошибочного» перечисления.

Если доказательства намерения третьей стороны погасить долги отсутствуют, то такая компания в дальнейшем может взыскать отправленные средства с кредитора как необоснованное обогащение. Но в таком случае дополнительным рискам подвергается и сам должник: его обязательство становится неисполненным, что может грозить ему начислению неустойки за просрочку.

Так как заполнение платежного поручения находится вне контроля первичного должника, то письмо с просьбой оплатить задолженность снижает риски для всех сторон платежной схемы. Даже при отсутствии в платежном поручении указания на то, что платеж производится за другую компанию, необходимым доказательством такого основания станет само письмо. В случае спора такое письмо сможет подтвердить, что деньги были переведены не по ошибке, а для исполнения обязательств другой компании (соответствующее определение было вынесено ВАС в 2008 году №16769/08).

Стоит отдельно учесть тот факт, что, хотя оплата третьим лицам правомерна по ст. 313 ГК, многие банки считают подобные платежи подозрительными и могут отказать в их перечислении.

Подобные платежки могут вызвать подозрение и у налоговиков. При неправильном оформлении платежных поручений инспекторы вправе отказать в предоставлении вычета и могут доначислить НДС.

Когда кредитор принимает оплату от третьего лица, он не обязан проверять основания для перечисления ему денег (договоренности перед старым должником и плательщиком). Но он может отказаться от получения платы, если договором или законом прописана обязанность контрагента на самостоятельную выплату долга (согласно п. 3 ст. 313 ГК). Но на практике указанные положения включают в договоры между сторонами крайне редко, а в законе подобные ограничения не прописаны.

В бухгалтерском учете получатель средств отражает на спецсчетах полное или частичное закрытие задолженности.

Порядок оформления письма

Распорядительное письмо к контрагенту с просьбой о перечислении денег за организацию другому предприятию составляется в свободной форме. Но есть определенные реквизиты, которые следует прописать в письме.

В нем указывается, что в счет действующей задолженности кредитор просит перечислить средства третьему лицу. Также должник должен привести реквизиты кредитора, перед которым будет погашена задолженность и на которые следует осуществлять перевод. Сама форма оплаты может быть любая: наличная или безналичная.

Какие сведения необходимо указать

Среди сведений, которые необходимо указать в письме о погашении долговых обязательств, следующие:

- Наименование и юридический адрес компании, которой первоначальный должник перепоручает исполнить обязательства за другое лицо. Также указываются реквизиты организации, которые позволяют ее четко идентифицировать.

- Сведения о лице, в адрес которого направляется письмо (обычно это генеральный директор или директор).

- Номер документа и дата его подготовки (номер указывается, согласно сложившейся в компании системе нумерации исходящей документации).

- Четкое указание на обязательство, которое компания просит исполнить за нее (например, «оплатить в счет предприятия за отгруженный товар по договору купли-продажи. »). Это, в частности, реквизиты договора или иного документа, из которого вытекает обязательство (например, договор поставки, товарная накладная, акт приема-передачи и пр.).

- Сумма платежа, включая НДС (в цифровом и буквенном форматах). Если плательщик перечислит сумму в большем размере, то письмо может стать основанием для возврата переплаты, согласно определению ВАС от 2007 года № 14950/07.

- Встречное обязательство старого должника: например, списание части или всей задолженности третьего лица перед ним. Обычно компания просить третье лицо погасить за нее задолженность в счет другого обязательства. Поэтому на факт погашения обязательств третьего лица следует дополнительно указать в письме, иначе недобросовестный контрагент сможет в дальнейшем потребовать повторного исполнения обязательств.

- Сведения, которые стоит прописать плательщику в платежном поручении в графе с назначением платежа («Оплата товара за компанию «ООО» по договору поставки №… от…). Если в данной графе будут неточности, то кредитор вправе запросить у плательщика письмо с уточнением и корректировкой назначения платежа. Это может потребоваться на случай возникновения спорных моментов с проверяющими инстанциями.

- В письме можно прописать требование о предоставлении копии платежного поручения от третьего лица, отправленного в счет кредитора. Это поможет старому должнику в случае возможных споров с кредиторами по неоплаченной задолженности. Без такой копии должник может остаться без доказательств исполнения своих обязательств. В письме допускается прописать сроки для передачи копии документа (например, «в течение 5 дней после оплаты») и предпочитаемый способ передачи (например, отправка по адресу регистрации заказным письмом или в электронном формате).

Кто подписывает письмо

Письмо подписывает лицо, которое уполномочено действовать от имени компании. Это ее единоличный исполнительный орган (директор) или представитель, наделенный доверенностью. В последнем случае плательщику следует запросить копию доверенности, иначе контрагент впоследствии может сослаться на то, что он не давал никаких поручений по перечислению денег.

Уведомление кредитора

Контрагенту также следует уведомить кредитора о том, что он возложил обязанность по оплате задолженности перед компанией на другое лицо (по п. 1 ст. 313 ГК).

Уведомление составляется в письменной форме и содержит указание на компанию-плательщика, основание возникновения долговых обязательств и сумму задолженности, которая будет перечислена. Но средства в счет погашения задолженности можно зачислить даже при отсутствии уведомления от контрагента, если он допустил просрочку.

Таким образом, процедура погашения задолженности третьим лицом законодательно не урегулирована. Порядок оформления оплаты задолженности третьим лицом состоит из следующих этапов: предприятие направляет своему дебитору письмо с указанием просьбы погасить долг, затем дебитор погашает задолженность за контрагента, указав на это в платежном поручении. Считается, что письмо от контрагента третьего лица с просьбой исполнить обязательство и пометка о том, что платеж производится за другое юрлицо, служат доказательствами реального намерения погасить долг за другое лицо. Правильное документальное оформление письма снижает риски всех сторон, в частности, риски того, что плательщик откажется признавать оплату в счет погашения задолженности, первоначальный должник откажется от своей просьбы, кредитор потребует повторной оплаты по ранее исполненному обязательству.

Источник: zakonguru.com

Одна организация платит за другую как написать письмо

Оплата за другое юридическое лицо: как оформить, образец

Поставщик компании обратился с просьбой перевести оплату за партию товара не на его расчетный счет, а в адрес своего арендодателя. Он объясняет это тем, что должен погасить задолженность по аренде, но на сегодняшний день не имеет свободных средств. Может ли компания в такой ситуации произвести оплату за другое юридическое лицо? Да, сегодня в такой просьбе нет ничего необычного.

Ведь законодательство разрешает субъектам бизнеса оплачивать свои обязательства не только напрямую. Вполне допустим вариант, когда перечисление средств за должника производит другая организация.

Правовая основа

Право должника передать обязанности по уплате за него третьему лицу предусмотрено Гражданским кодексом. Об этом сказано в статье 313. Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор.

Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет. Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает. А если они и возникают, что очень быстро «закрываются» подтверждающими документами.

Как оформить оплату за другое юридическое лицо?

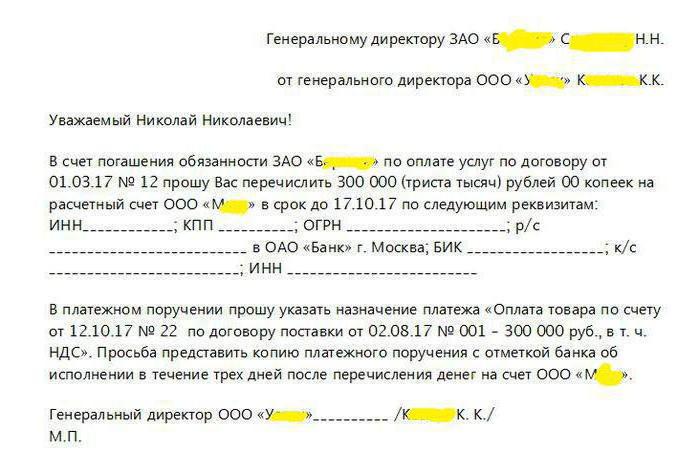

Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов. Однако для его проведения требуется договоренность между сторонами. Для этого компания, чьи обязательства будут оплачены, должна обратиться с письмом к руководителю той организации (или к предпринимателю), которая по его просьбе и произведет оплату.

- наименование трех лиц:

- должника, за которого будет производиться оплата;

- плательщика (то есть адресата письма);

- того лица, кто получит денежные средства (кредитора должника);

Компании, которая составляет указанное письмо, рекомендуется расписать все обстоятельства и параметры как можно более подробно. А адресату письма, то есть организации-плательщику, стоит получить его оригинал.

Итак, основной документ для осуществления оплаты за другое юридическое лицо — письмо, образец которого представлен на следующем изображении.

Отражение в налоговом учете у плательщика

Компания оплатила обязательства своего контрагента, и теперь эту операцию необходимо отразить в учете. Сначала рассмотрим, будет ли это иметь какие-либо налоговые последствия для плательщика.

Если компания находится на ОСН, то она в некоторых случаях может принять к зачету НДС с перечисленной суммы. Иных налоговых последствий операция не повлечет. Чтобы зачесть НДС, должны выполняться условия:

- компания перечислила денежные средства за своего поставщика в счет аванса;

- договор, на основании которого компания и поставщик ведут деятельность, содержит условие об авансе;

- поставщик дал поручение на оплату своих обязательств (упомянутое выше письмо) и выставил счет-фактуру;

- имеется платежный документ о переводе денежных средств кредитору контрагента.

Для плательщика, который применяет УСН, учет операции будут зависеть от характера платежа. Если он имел перед лицом, за которое заплатил, долг за поставленные товары или услуги, то он будет считаться погашенным (полностью или частично). В том случае, если плательщик брал у своего контрагента заем под проценты, их можно будет списать в расходы в пределах перечисленной суммы.

Операция в бухучете плательщика

Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи

Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно. Исключение делалось лишь в очень редких случаях, например, налоги за реорганизованное лицо мог заплатить его правопреемник.

Однако в конце 2016 года в Налоговый кодекс были внесены поправки, которые отменяют это правило. Так что оплата налога за другое юридическое лицо в 2017 году — дело вполне банальное. Таким образом, можно уплачивать налоговые платежи, страховые взносы, госпошлину, причем как текущие начисления, так и задолженность за прошлые периоды.

Кто за кого может платить налоги?

Закон сегодня не устанавливает каких-либо ограничений по поводу того, кто и при каких условиях может произвести уплату налога за другое лицо. Налоги компании может оплатить любая другая организация, предприниматель или просто физическое лицо.

Новые правила дают возможность избежать санкций за несвоевременную уплату обязательных платежей. Например, сегодня последний день уплаты налога, а у компании на счетах недостаточно средств. Еще год назад такие обстоятельства привели бы к тому, что ей пришлось бы оплачивать пени за просрочку. Теперь же исполнить обязательство компании может любое лицо, например, директор со своего личного счета.

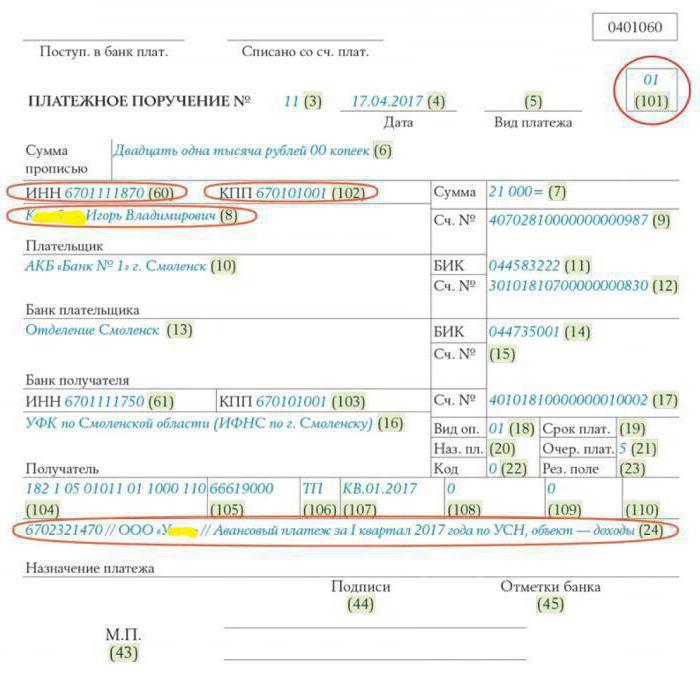

Как заполнить платежное поручение?

В заполнении документа на оплату налога за другое юридическое лицо есть несколько особенностей:

- в поле плательщик следует указать наименование организации (или имя физического лица), которое производит уплату;

- в полях «ИНН плательщика» и КПП указываются соответствующие реквизиты организации, за которую уплачивается налог;

- в поле «Назначение платежа» следует сначала указать ИНН и КПП (если есть) плательщика, а далее через две косые черты (//) наименование организации, за которую производится платеж, название налога, период, тип платежа и прочие важные данные;

- в поле «101» проставляется код «01» — это значит, что лицо, за которое производится оплата, является юридическим.

Пример того, как нужно заполнять «платежку» для оплаты за другое юридическое лицо его налогов, приведен на следующем изображении.

В приведенном примере физическое лицо К. И. В. производит за ООО «У____» уплату авансового платежа по налогу в связи с применением УСН.

Подведем итоги

Итак, оплата обязательства сторонней организации — операция вполне обычная и безопасная. Она не влечет никаких негативных последствий ни для плательщика, ни для того, за кого он производит оплату. При этом не имеет значения, состоят ли плательщик и должник в договорных отношениях или нет. Вместе с тем это очень удобно, поскольку позволяет избежать лишних операций, просрочки исполнения обязательства и связанных с этим неприятностей. Таким образом можно рассчитываться не только по договорам с контрагентами, но и уплачивать налоги.

Письмо об оплате за другую организацию

pismo_ob_oplate_za_druguyu_organizaciyu.jpg

Похожие публикации

Предположим, поставщик обратился к руководству организации-контрагента с просьбой перевести деньги за полученный товар не на его счет, а на счет другой фирмы. Допустима ли такая операция с точки зрения закона? Закон не запрещает подобные операции. Оплата обязательств сторонней организацией является вполне безопасной процедурой, которая не повлечет за собой негативных последствий ни для одной из сторон. Основанием для проведения операции станет письмо об оплате за другую организацию.

Когда возможна оплата за другую организацию

Погашение задолженности другой организацией (третьим лицом) возможно по просьбе руководства организации-должника, при наличии следующих обстоятельств:

возникновение трудностей с пополнением банковского счета или отсутствие денежных средств у фирмы-должника;

наличие задолженности у третьего лица перед фирмой-должником.

Таким образом, любой хозяйствующий субъект вправе попросить своего должника исполнить в счет своего долга денежное обязательство перед другой компанией вместо себя (при условии, что срок для уплаты этим должником наступил). Поступление денег на расчетный счет кредитора будет считаться надлежащим исполнением обязательств по оплате, при этом получения от него согласия на оплату другой компанией не требуется.

Чем регулируется оплата сторонней организацией

Процедуре погашения задолженности другой организации посвящена ст. 313 ГК РФ. Данная статья регламентирует следующее:

Организация-кредитор обязана принять перечисление денежных средств сторонней фирмой как исполнение имеющихся обязательств должником. Исключением является ситуация, когда в договоре указано условие о личном исполнении обязательств организацией-должником.

Привлечение третьей организации к покрытию задолженности осуществляется должником. Правовым основанием является договор должника с третьим лицом.

Права кредитора по обязательству переходят к сторонней организации, погасившей задолженность дебитора. Такие права не могут быть использованы в ущерб кредитору.

Если исполненная обязанность не носила денежный характер – третье лицо будет нести перед кредитором ответственность за недостатки исполнения.

В ГК РФ ничего не сказано о том, каким должен быть порядок погашения обязательств третьим лицом. Также законодательством не предусмотрен перечень необходимых документов. На практике компаниями используется письмо об оплате за другую организацию, образец которого представлен далее.

Порядок оформления операции

Компания А направляет своему должнику (компании Б) письмо с просьбой покрыть его задолженность перед другой фирмой (компанией В) в счет погашения своего долга.

Компания Б на основании письма перечисляет денежные средства основному кредитору – компании В.

Компания Б отправляет копию исполненного платежного поручения компании А, перед которой у него имелась задолженность.

Гарантийное письмо об оплате за другую организацию и платежное поручение с соответствующей отметкой должны храниться в компании, погасившей чужой долг. Основной должник также должен иметь на руках подтверждающие документы (копия письма и копия платежки), так как без них он несет определенные риски. Недобросовестные предприниматели могут начать взыскание уплаченных средств с основного должника, мотивировав это проведением ошибочного платежа. И тогда ему придется самому погашать имеющуюся у него задолженность перед кредитором.

Как составить письмо об оплате за другую организацию

Письмо составляется в свободной форме. Но для того, чтобы документ имел юридическую силу, в нем должны быть указаны все существенные условия.

В письме следует указать следующие сведения:

Наименование трех юридических лиц (лицо, за которое будет произведена оплата, лицо, которое погасит обязательства и получатель денежных средств).

Наименование обязательства, которое будет погашено.

Реквизиты оплачиваемого счета и договора.

Параметры платежа (сумма, назначение, реквизиты для перевода денежных средств).

Письмо составляют на фирменном бланке компании по следующей схеме:

В верхней части указывают название организации-получателя и организации-отправителя, а также Ф.И.О. руководителей.

Далее идет вежливое обращение к руководителю фирмы, у которой есть непогашенные обязательства перед фирмой-должником.

После этого надо подробно описать суть просьбы. Здесь указывают реквизиты договора, ставшего основанием для возникновения задолженности, сумму, которую необходимо перечислить на счет сторонней организации, и наименование этой организации.

Затем прописывают точные реквизиты организации-кредитора: адрес, ИНН, КПП, номер расчетного счета, БИК, корсчет.

Далее можно указать просьбу предоставить копию платежного поручения с отметкой банка об исполнении.

Письмо заверяют печатью и подписью руководителя организации-должника.

Одна организация платит за другую как написать письмо

Действующим законодательством (ст. 313 ГК РФ) предусмотрена возможность исполнения обязательства третьим лицом. Так, например, в случае отсутствия денег у организации — должника должник может попросить другую организацию рассчитаться за него с кредитором. Получение платежа выгодно кредитору, однако зачастую возникают сложности с оформлением такой оплаты.

Исполнение обязательства по оплате за другое лицо возможно в двух случаях:

- По просьбе должника, если из существа обязательства не следует обязанность должника исполнить обязательство лично.

- В том случае, если третье лицо подвергается опасности утратить свое имущество.

Таким образом, любая организация может попросить другую организацию произвести за нее платеж (исполнить денежное обязательство), при этом поступление таких денег на наш расчетный счет будет надлежащим исполнением обязательства по оплате. Однако нужно иметь возможность отделить платеж «за другого клиента» от ошибочного перечисления средств не тому получателю, так как в случае ошибочного получения средств неосновательно полученное нужно вернуть.

Для того, чтобы иметь возможность доказать, что полученная оплата — это оплата за другого клиента, и для предотвращения лишних вопросов при проведении налоговых проверок необходимо получить от клиентов следующее:

- 1)От того клиента, который должен заплатить (Должник) – письмо о том, что он попросил заплатить за себя другую организацию (Плательщика).

- 2)От того клиента, который произвел оплату (Плательщик) – либо письмо о том, что он произвел оплату по просьбе Должника или же указание в назначении платежа «оплата за Должника по таким-то основаниям») либо оба этих документа (письмо и указание назначения платежа).

Наличие вышеупомянутых писем даст возможность доказать факт оплаты за другое юридическое лицо и не повлечет для негативных последствий в виде возможного иска о неосновательном обогащении и т.п.

Примеры документов для оформления оплаты от другой организации:

От должника:

Письмо от должника к Плательщику (письмо должно быть у нас в оригинале, с «живыми» печатями и подписями:

ООО «ДОЛЖНИК»

ИНН 7800000000 КПП 780000000

ОГРН 1080000000000

190000,Санкт-Петербург г, ул. Почтамптская, д 1

БИК 044000000 кор. сч. 30101800000000000000

кому: ООО «Плательщик»

Адрес, ИНН

копия: ООО «Получатель»

192000, г. Санкт-Петербург, ул. Якубовича, 23.

Просим оплатить поставщику ООО «Получатель» ИНН: . КПП . ОГРН . расчетный счет . в таком-то банке, к/с . БИК . в счет погашения задолженности перед нами такую-то сумму».

Главный бухгалтер ООО «Должник» __________________ /Сидорова О.С.

Генеральный директор ООО «Должник» _______________/ Петров П.П.

От Плательщика:

В платежном поручении в назначении платежа нужно указать: «Оплата за ООО «Должник» ИНН . по письму № . от . за поставленный товар.»

Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, стоит получить от Плательщика письмо (также в оригинале с «живыми» подписями):

ООО «ПЛАТЕЛЬЩИК»

ИНН 7800000000 КПП 780000000

ОГРН 1080000000000

190000,Санкт-Петербург г, ул. Почтамптская, д 1

БИК 044000000 кор. сч. 30101800000000000000

кому: ООО «Получатель»

192000, г. Санкт-Петербург, ул. Якубовича, 23.

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год.

Главный бухгалтер ООО «Плательщик» __________________ /Иванова О.С.

Генеральный директор ООО «Плательщик» _______________/ Сидоров П.П.

Насколько данная статья была Вам полезна:

Рейтинг: 4.83

Всего голосов: 155

Источник: poisk2.ru