Существует такая шутка, что бухгалтер, как сапер — ошибается один раз.

Отчасти, это правда. Стоит бухгалтеру один раз не проверить себя, и вот уже техническая неточность или ошибка влечет за собою недостоверную отчетность, уточнение данных налоговой декларации и доплату налогов.

Поэтому, для бухгалтера важно своевременно проверять себя.

Обозначим основные этапы самопроверки бухгалтера.

Правильность заполнения первичных учетных документов проверять лучше сразу в момент получения.

Получив первичный документ, необходимо проверить заполнение обязательных реквизитов, наличие подписей и печатей, а также арифметику документа. Если есть замечания, можно сделать копию документов, обозначить неверные реквизиты красной ручкой и вернуть эту копию на исправление контрагенту.

Оригинал документа, выписанного контрагентом с ошибками, обозначить сигнальной меткой и заменить при получении правильно заполненного первичного документа.

Перед составлением отчетности за месяц необходимо убедиться, что все документы, относящиеся к текущему месяцу, отражены в учете.

Как проверить правильность ведения учета в 1С по ОСВ

Отрабатывать в учете документы необходимо по мере их поступления. Не нужно накапливать большое количество не отработанных в учете документов.

Отработанные документы необходимо подшить в папки по датам, от меньшей к большей. В случае необходимости, Вы всегда сможете найти оригинал электронного документа по дате его создания.

Если есть займы и кредиты, необходимо проверить начисление процентов по займам и кредитам.

Обратите внимание, у банков расчетный период может не совпадать с календарным месяцем. Поэтому, целесообразно вести таблицу по процентам в разрезе каждого кредитного договора. И контролировать сумму начисленных процентов.

У некоторых банков расчетным является период с 15 по 15 число, другие банки начисляют проценты с 30 по 30 число.

Расхождения по суммам начисленных процентов банков и предприятием необходимо оценивать и проверять.

Перед составлением отчетности необходимо сверить остатки по балансовым счетам 50 “Касса” и 51 “Расчетный счет” , сформированные в бухгалтерской программе, с остатками по кассовой книге и банковским выпискам на последнее число месяца.

На практике встречаются такие ситуации:

- выгрузили данные в программу, а часть документов (выписок банка) распровелась (снялась отметка о проведении документа).

- банк изменил первоначально выданную выписку.

В любом случае, необходимо удостовериться, что остатки по банку и кассе отражены правильно.

После этого, можно провести регламентную операцию “Закрытие месяца”.

Мы предлагаем эту регламентную операцию проводить как минимум, 2 раза.

- Первый раз “закрываем месяц”,

- смотрим оборотно-сальдовую ведомость за месяц,

- находим и исправляем ошибки,

- снова проводим “закрытие месяца”,

- закрываем период в программе.

Приступаем к анализу данных, сформированных в оборотно-сальдовой ведомости.

Как проверить себя по оборотке

На что нужно обратить внимание:

- остатков по счетам 20,44,90,91 быть не должно,

- не должно быть красных остатков по счетам 62.1, 62.2, 60.1, 60.2,

- для проверки остаточной стоимости основных средств формируем амортизационную ведомость и внимательно смотрим, нет ли отрицательного сальдо на конец периода по каждому основному средству, такие ошибки возможны, если вручную проводились какие-то операции с основными средствами, для исправления ошибки необходимо перепровести операции по соответсвующему основному средству,

- необходимо сформировать аналитические данные по каждому из субсчетов 62, 60, 76 и проанализировать остатки по каждому контрагену,

- если по одному и тому же контрагенту числятся одинаковые остатки по каждому из субсчетов, формируем карточку контрагента, анализируем еще раз и последовательно перепроводим все документы по контрагенту,

- формируем ведомость по 10 счету “Материалы” и анализируем остатки, внимание обращаем на слишком большие или слишком маленькие цифры,

- формируем 19 счет, проверяем соответствие суммы по Дт 19 счета и Дт 60 счета, если на 60 счете нет остатков по этому контрагенту, задаем себе вопрос: по какой причине не принят вычет по НДС?,

- аналогично проверяем соответствие остатков на счете 76АВ и 62.2.

На практике, мы всегда делали так: расшифровывали каждый из остатков оборотно-сальдовой ведомости.

Иногда поднимали первичные документы, например, чтобы удостовериться, что по договору действительно предусмотрена предоплата работ.

После проведения такого анализа бухгалтер может быть уверен, что все остатки, которые отражены на бухгалтерских счетах, подтверждены документами и соответствуют действительности.

Повторно закрываем месяц и закрываем период в бухгалтерской программе.

Формируем баланс, Актив равен Пассиву?

На что нужно еще обратить внимание?

Необходимо запросить в налоговой инспекции сверку по расчетам с бюджетом и сверить с данными бухгалтерского учета, по необходимости, провести корректировки.

Подготавливаем налоговые декларации.

Декларация по транспортному налогу автоматически формируется из программы “1С-Бухгалтерия 8”, для этого необходимо внести в справочник данные о регистрации постановки и снятия с учета транспортного средства. Причем, эти данные должны соответствовать данным ПТС, реализация транспортного средства может быть позднее, чем снятие с учета. Но в декларации необходимо указать именно дату снятия с учета.

Декларация по НДС в программе “1С-Бухгалтерия 8” формируется правильно, если Вы корректно отразили в учете хозяйственные операции. После того, как Вы заполните декларацию по НДС, сформируйте Книгу покупок и Книгу продаж. Ваша задача сверить суммы по декларации и по Книгам.

Затем необходимо сформировать бухгалтерский документ “Анализ счета 68.2” и сверить его с декларацией по НДС и Книгами.

Декларация по налогу на прибыль формируется в программе “1С-Бухгалтерия” достаточно корректно, но проверка все же необходима.

Заполните декларацию, а затем расшифруйте каждую строчку каждого листа, сформируйте оборотно-сальдовые ведомости по 90 и 91 счету по данным налогового учета и проверьте данные декларации.

Заполнение декларации по ЕНВД или УСН не представляют сложностей. Важно только сверить сумму начисленных и перечисленных налоговых платежей.

И еще советы из практики.

- Избегайте “ручных операций” и “ручных корректировок” в учете. Это позволит получить правильно заполненные бухгалтерские и налоговые регистры.

- Не спешите “ломать” штатную конфигурацию бухгалтерской программы. Изучите все возможности программы, постарайтесь использовать уже имеющиеся штатные документы и обработки. В противном случае, при каждом обновлении платформы программы, Вам будет необходимо учитывать изменения в нештатных документах, что потребует дополнительных финансовых вливаний бизнес.

- Если предприятие применяет специальный налоговый режим, следите за соблюдением условий, при которых применение этого режима возможно.

от 15 000 р.

- Постановка бухгалтерского учета

- Ведение бухгалтерского учета

- Сопровождение бухгалтерского учета

- Бухгалтерское обслуживание

Источник: saldoconsult.ru

Проверка правильности отражения в балансе источников собственных средств

5. Проверка правильности отражения в балансе источников собственных средств.

Уставный капитал отражается на счете 80 «Уставный капитал», на котором учитываются только состояние и движение уставного капитала предприятия. При проверке следует иметь в виду, что величина уставного капитала соответствует размеру, зарегистрированному в учредительных документах как совокупность вкладов учредителей. Полнота внесения вкладов контролируется путем сопоставления его размера (кредит счета 80) с величиной задолженности по счету 75. В части уставного, добавочного и резервного капиталов необходимо проверить законность их создания и правильность использования.

6. Проверка правильности отражения в балансе полученных кредитов и займов.

Вопросы, связанные с выдачей и погашением кредитов, регулируются правилами банков и кредитными договорами. При проверке аудитор должен обратить внимание на следующие моменты: использовался ли кредит по назначению или нет; как погашалась задолженность по кредиту и оплачивались ли проценты за пользование кредитом; правильность ведения аналитического и синтетического учета по счетам 66 и 67.

Таким образом, при проверке состояния бухгалтерского учета и достоверности отчетности в части бухгалтерского баланса аудитор обязан проверить:

правильность организации бухгалтерского учета и отчетности в соответствии с планом счетов и инструкцией но его применению;

укомплектован ли штат бухгалтерии квалифицированными специалистами;

наличие инструкций по выполнению служебных обязанностей;

выполнены ли предложения и указания по результатам предыдущих проверок состояния бухгалтерского учета и отчетности; обеспечивается ли главным бухгалтером и работниками бухгалтерии предварительный и текущий контроль за законностью совершаемых хозяйственных операций, правильным и рациональным расходованием материальных и финансовых ресурсов, сохранностью собственности;

своевременность составления и качество оформления первичных документов, наличие в них необходимых реквизитов, подписей лиц, ответственных за совершение операции;

правильность применения журналов-ордеров, типовых программ автоматизации бухгалтерского учета. Обращается внимание на документальную обоснованность произведенных записей, наличие исправлений записей и итоговых данных в журналах-ордерах, Главной книге и других учетных регистрах;

подписаны ли главным бухгалтером и исполнителем журналы-ордера, ведомости и другие учетные регистры, а также внесенные в них исправления, если таковые имеются.

Достоверность бухгалтерских записей в регистрах аналитического и синтетического учета необходимо проверить путем их сверки с оправдательными документами и расчетами, а правильность итоговых сумм — путем контрольного подсчета учетных данных по вертикали и горизонтали и сопоставление этих сумм с записями в журналах-ордерах, Главной книге;

соблюдаются ли типовые бухгалтерские записи, предусмотренные планом счетов и инструкцией по его применению;

взаимная согласованность оборотов и сальдо по счетам аналитического учета с данными Главной книги, баланса и других отчетных форм;

подтверждается ли реальность учетных и отчетных данных по счетам инвентаризационными описями, сличительными ведомостями и протоколами инвентаризационных комиссий, утвержденными в установленном порядке;

обеспечивается ли своевременное и качественное составление оборотных ведомостей по движению товаров и материалов, готовой продукции, начислению оплаты труда;

не допускались ли приписки и искажения отчетных данных, особенно по выполнению плана выпуска продукции, финансовым результатам и рентабельности;

правильность и достоверность сводных бухгалтерских отчетов, своевременность их представления;

докладывает ли главный бухгалтер о результатах анализа квартальной и годовой отчетности руководителю предприятия для принятия мер к улучшению работы;

состояние хранения бухгалтерских документов, имеется ли специальное помещение для архива, составлены ли описи документов и определены ли работники, ответственные за их сохранность.

2.2 Методика в соответствии с рекомендациями Минфина

Бухгалтерский баланс является главной формой в системе бухгалтерской отчетности, поскольку характеризует имущественное и финансовое положение организации на отчетную дату.

Аудиторскую проверку показателей бухгалтерского баланса целесообразно начинать с арифметического подсчета итогов по группам статей, разделов, а также валюты баланса по активу и пассиву и сверки полученных результатов с данными, указанными в балансе организации.

В ходе аудита проверяется сопоставимость данных бухгалтерского баланса на начало и конец отчетного года как по номенклатуре статей, так и по содержанию показателей, включенных в статьи баланса, а также сопоставимость с номенклатурой и группировкой разделов и статей в них за предыдущий отчетный год.

Аудитор должен получить достаточный объем аудиторских доказательств, которые дадут ему возможность убедиться в том, что:

• начальные и сравнительные показатели проверяемой бухгалтерской отчетности не содержат существенных искажений, способных повлиять на достоверность проверяемой бухгалтерской отчетности;

• конечные и сравнительные показатели бухгалтерской отчетности предыдущего отчетного периода соответствующим образом перенесены на начало проверяемого отчетного периода. Для подтверждения статей бухгалтерского баланса используется процедура сверки тождественности показателей баланса и главной книги путем их сопоставления;

• результаты проведенных корректировок начальных и сравнительных показателей бухгалтерской отчетности соответствующим образом раскрыты в пояснениях к проверяемой отчетности;

• учетная политика проверяемого экономического субъекта применяется на постоянной основе, а изменения в политике, влияющие на начальные и сравнительные показатели бухгалтерской отчетности, надлежащим образом оформлены в соответствии с установленным порядком.

Для выполнения требований, предъявляемых к проведению аудита начальных и сравнительных показателей бухгалтерской отчетности, аудиторская организация может провести на выборочной основе следующие аудиторские процедуры:

• ознакомиться с финансово-хозяйственной деятельностью субъекта;

• провести анализ учетной политики экономического субъекта;

• ознакомиться с порядком составления бухгалтерской отчетности;

• убедиться в соответствии данных синтетического и аналитического учета;

• провести анализ системы внутреннего контроля;

• оценить работу отдела внутреннего аудита экономического субъекта (если он существует) и при возможности использовать результаты работы;

• провести необходимые аналитические процедуры;

• направить письменные запросы на подтверждение определенной информации руководству экономического субъекта и третьим лицам;

• организовать письменный запрос (от имени экономического субъекта) предыдущей аудиторской организации о предоставлении необходимой информации;

• ознакомиться с аудиторским заключением и письменной информацией по результатам проведения аудита, подготовленными для руководства экономического субъекта прежнего аудитора;

• запросить у экономического субъекта первичные документы, относящиеся к предыдущему отчетному периоду;

• рассмотреть влияние на начальные и сравнительные показатели бухгалтерской отчетности корректировок, внесенных экономическим субъектом в соответствии с аудиторским заключением за предыдущий отчетный период.

Важной процедурой является проверка соблюдения методики формирования показателей и оценки статей бухгалтерского баланса. В бухгалтерском балансе данные должны быть представлены с соблюдением следующих требований:

• нематериальные активы и основные средства — в нетто-оценке;

• незавершенное строительство, приобретенное оборудование, требующее монтажа, — по фактическим затратам для застройщика (инвестора), а также с учетом выданных авансов подрядчику на капитальное строительство;

• финансовые вложения в акции других организаций, котирующиеся на фондовой бирже, котировки которых регулярно публикуются, — по рыночной стоимости, т.е. за минусом суммы образованного резерва под обесценение вложений в ценные бумаги (если рыночная стоимость ниже стоимости, по которой указанные объекты приняты к бухгалтерскому учету);

• материально-производственные запасы (сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты, комплектующие, запасные части, тара и др.) — по стоимости, определяемой исходя из используемых способов оценки запасов. Материально-производственные запасы, которые морально устарели либо текущая рыночная стоимость продажи которых снизилась, отражаются на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей;

• готовая продукция — по фактической или нормативной (плановой) производственной себестоимости;

• товары в организациях, занятых торговой деятельностью, — по стоимости их приобретения;

• затраты на незавершенное производство (издержки обращения) — в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету;

• отгруженные продукция и товары — в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету;

• дебиторская задолженность, по которой созданы резервы по сомнительным долгам, — за минусом образованного резерва;

• дебиторская и кредиторская задолженность — с подразделением в зависимости от срока обращения (погашения) на краткосрочную, если срок обращения (погашения) не более 12 месяцев после отчетной даты, и долгосрочную, если срок обращения (погашения) более 12 месяцев после отчетной даты;

• уставный капитал — в сумме в соответствии с учредительными документами, зарегистрированными в установленном порядке;

• займы и кредиты — с учетом причитающихся к уплате процентов на конец отчетного периода.

Не допускается представление информации по счетам расчетов в «свернутом» виде. Данные по этим счетам в балансе приводятся развернуто по счетам аналитического учета: по которым имеется дебетовое сальдо — в активе; по которым имеется кредитовое сальдо — в пассиве.

Одной из важных процедур является проверка взаимоувязки показателей отчетных форм (соблюдение требования непротиворечивости показателей). С этой целью сверяются показатели бухгалтерского баланса с данными других отчетных форм. Данные баланса используются для анализа имущественного и финансового положения организации.

Источник: kazedu.com

Раскрыта тайна идеальной отчетности: несколько ежемесячных проверок решают дело

Я работаю с клиентами — бухгалтерами, главными бухгалтерами и их заместителями — не первый год и очень часто сталкиваюсь с тем, что многие из них забывают, а порой и не знают о некоторых простых взаимосвязях между счетами бухгалтерского (а иногда и налогового) учёта при закрытии периода, перед формированием и сдачей отчетности.

В программных продуктах 1С есть множество встроенных проверок, которые при выполнении регламентных операций закрытия месяца сигнализируют о том, что в информационной базе есть ошибки. Но недостаточно полагаться лишь на программу!

Я составила список простых проверок корректности ведения учёта по тем разделам, в которых чаще всего встречаются ошибки.

Данные проверки рекомендуется выполнять ежемесячно после формирования регламентных операций организациям на любой системе налогообложения. Отдельные проверки подходят только для организаций с классической системой налогообложения (ОСНО) и применяющих ПБУ 18 с отражением постоянных и временных разниц, об этом указано в самой проверке.

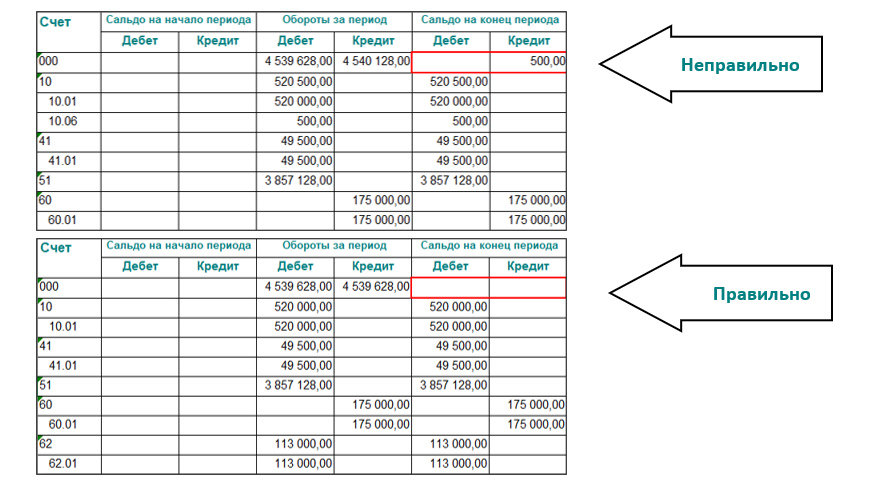

Наличие сальдо на счёте 000 в ОСВ

Счёт 000 является специальным счётом плана счетов типовых конфигураций 1С и предназначен для ввода начальных остатков при начале работы с системой. Остатки по каждому счёту вводятся операциями, содержащими проводки в корреспонденции со счётом 000. Иногда его используют и для проведения корректирующих операций в рабочем периоде, когда увеличивать обороты по другим счетам нельзя, а корректировку провести очень нужно.

Сальдо на данном счёте не должно быть!

Возможные причины появления ошибок: неверное занесение начальных остатков или некорректное использование счёта 000 для проведения корректировок по счетам в периоде ведения учета.

Для устранения ошибок нужно провести инвентаризацию по счетам учёта и откорректировать. Если не удастся найти ошибку — откорректировать, использовав счёт 84.

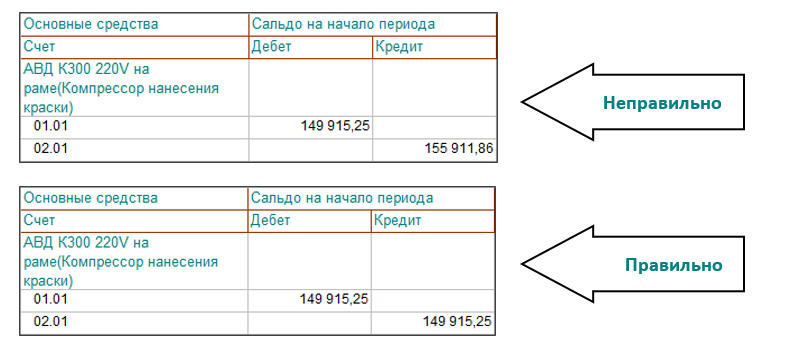

Амортизация основных средств и НМА

Сумма амортизации не должна превышать первоначальную стоимость внеоборотного актива, однако при формировании отдельных ОСВ по счетам 01 и 02, 04 и 05 такую ошибку можно сразу и не заметить.

Для проверки необходимо сформировать отчет «Анализ субконто», указав субконто «Основные средства» или «Нематериальные активы», сравнить суммы по счетам 01 и 02 или 04 и 05. Сумма по счёту 02 не должна превышать сумму счёта 01, а сумма счёта 05 — не превышать сумму счёта 04.

Возможные причины появления ошибок: некорректные изменения параметров амортизации ОС или стоимости с помощью ручных операций.

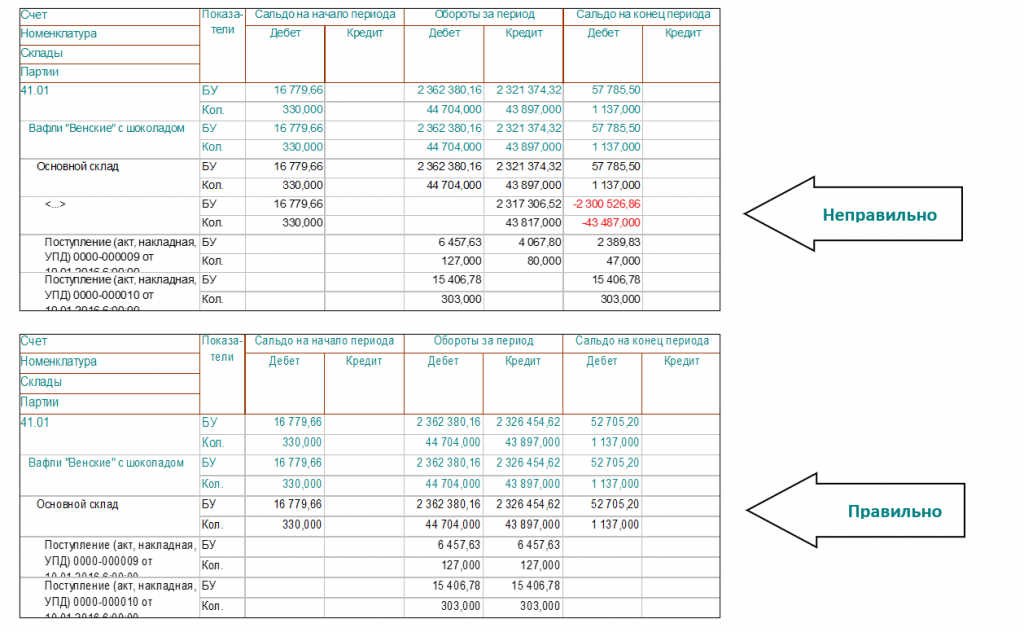

Количественный и суммовой учёт МПЗ

Формирование ОСВ по счетам МПЗ (счета 10, 41, 43) в разрезе всех имеющихся субконто на данных счетах позволит устранить ошибки, которые могут возникать в результате ручных операций или использовании данных счетов в непредусмотренных для этого документах.

Для поиска возможных ошибок формировать ОСВ нужно в разрезе всех субконто по субсчетам, а не по группе счёта (например, счёт 10.01, а не просто счёт 10).

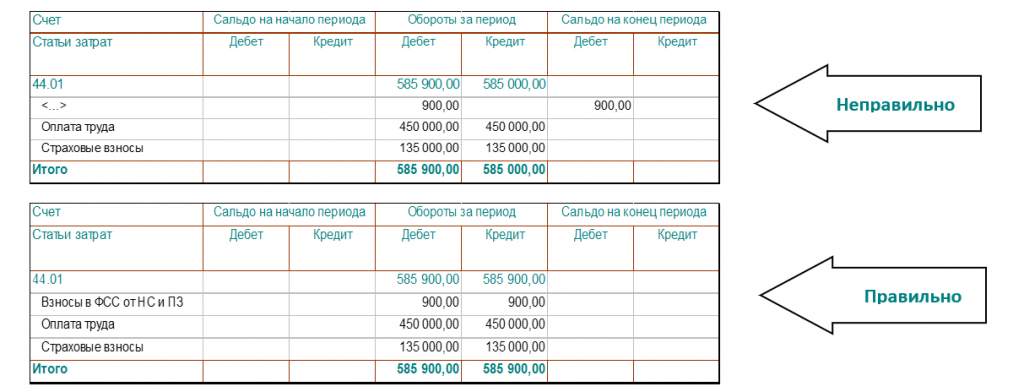

Аналитика по счетам затрат (сч. 20, 23, 25, 26, 44, 91)

При отражении затрат в документах есть поле для заполнения аналитики — указание счёта и статьи затрат. Когда поле с указанием статьи затрат не заполнено, то при закрытии месяца программа не понимает, куда отнести эту затрату.

Для поиска ошибок удобно использовать ОСВ по затратным счетам учёта в разрезе всех субконто на счёте затрат или отчет «Анализ субконто», указав субконто «Статьи затрат».

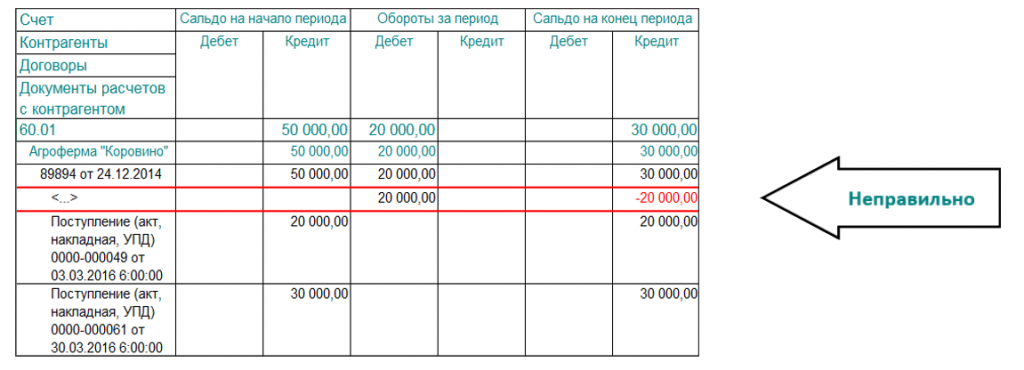

Правильность зачета авансов

При формировании ОСВ по счетам 60 и 62, не установив отбор по контрагенту, сразу не видно, по каким контрагентам верно зачлись авансы или задолженность. Это ведёт к искажению формирования бухгалтерского баланса, а неверное сальдо на счёте 62.02 приведет к неправильному исчислению НДС с авансов полученных.

Для проверки корректности закрытых авансов нужно сформировать отчет «Анализ субконто», указав субконто «Контрагенты» с дополнительными субконто в настройках «Договоры» и «Документы расчетов с контрагентами», в найденных документах исправить ошибку или сформировать операцию вручную с верной аналитикой.

Также в ОСВ в разрезе всех субконто не должно быть пустой аналитики.

Данные ошибки могут возникать из-за неверных корректировок взаиморасчетов через ручные операции. В последствии для корректировок взаиморасчетов рекомендуется использовать документ «Корректировка долга».

Правильность начисленного НДС с авансов (для организаций на ОСНО)

Счета 60.02 и 76.ВА, 62.02 и 76.АВ между собой тесно связаны. На конец квартала по каждому контрагенту, имеющему сальдо по авансовому субсчёту в разрезе договоров, должен быть отражен НДС на соответствующем счёте.

Так, если по покупателю АО «АЭРОДРОММАШ» на счёте 62.02 по Основному договору есть аванс в размере 255 701,43 руб., то на счёте 76.АВ на конец квартала по этому контрагенту должен быть отражен НДС в сумме 42 616,91 руб. (120 000 / 120 * 20) при ставке «20/120», исключением может быть, если покупатель является импортёром, а дальнейшая отгрузка этому клиенту будет со ставкой «0%» или аванс получен по товарам, облагаемым по ставке «10%» (тогда ставка будет «10/110»).

Если на счёте 60.02 есть авансы поставщику, а организация не планирует принимать к вычету НДС с авансов выданных, то счёт 76.ВА может быть пустым. Ошибочным является наличие сумм по контрагенту на счёте 76.ВА при отсутствии аванса на счёте 60.02, это означает, что в предыдущих периодах забыли восстановить НДС к начислению после зачёта аванса.

В 1С: Бухгалтерия ред. 3.0 есть обработка «Экспресс-проверка по ведению книги покупок и продаж», в результате выполнения которой формируется отчет, показывающий общее число проведенных проверок и обнаруженные ошибки, если такие были. Экспресс-проверка в любой момент времени поможет получить сводную или детальную информацию о состоянии данных не только в разделе НДС, но и о состоянии бухгалтерского учёта в общем.

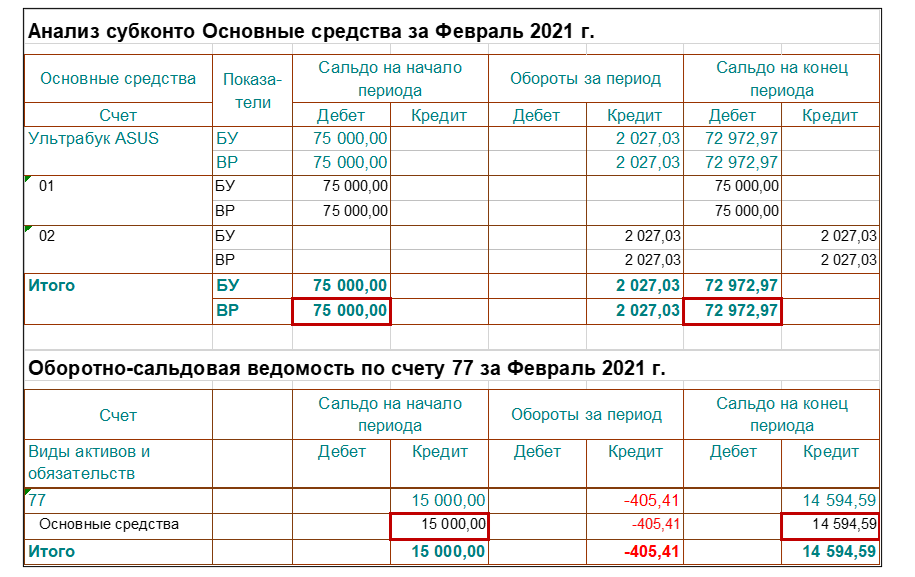

Проверка счетов 09 и 77 (для организаций на ОСНО, применяющих ПБУ 18 с отражением ПР и ВР).

На счетах 09 и 77 есть субконто «Виды активов и обязательств», наименование которого соответствует определенному счёту или группе счетов БУ. Например, Вид актива «Основные средства» соответствует счёту 01 и 02, «Готовая продукция» — счёту 43, «Незавершенное производство» — счёту 20, «Расходы будущих периодов» — счёту 97 и т.д., соответственно, по этим счетам и нужно формировать ОСВ в разрезе показателей ВР. Сальдо по счёту вида актива или обязательства, умноженное на ставку налога на прибыль, должно быть равно сальдо на счетах 09 или 77.

Пример проверки по счетам:

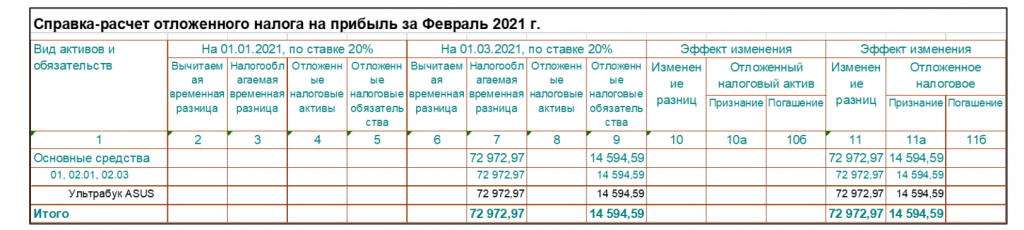

Ошибки могут возникать из-за неверных ручных корректировок операций по БУ, НУ, ВР и ПР, а также из-за пропуска регламентной операции «Расчет отложенного налога на прибыль». Из этой регламентной операции можно перейти в отчет «Справка-расчёт отложенного налога на прибыль»:

Проверку счетов 09 или 77 рекомендуется проводить и с помощью отчёта «Справка-расчёт отложенного налога на прибыль», сравнив его с ОСВ соответствующих счетов учета.

Ошибки учета отложенного налога (для организаций на ОСНО, применяющих ПБУ 18 с отражением ПР и ВР)

После закрытия месяца необходимо проверять, какие были обороты по счёту 99.09 «Прочие прибыли и убытки». Оборот больше 1 руб. свидетельствует о том, что были ручные корректировки, затрагивающие ВР, в которых отражена сумма только по дебету или по кредиту, поэтому при расчёте налога на прибыль разницу со счёта 68.04.2 программа относит на счёт 99.09.

Пример движений из регламентной операции по расчёту налога на прибыль:

Чтобы выявить ошибку, нужно в первую очередь проверять ручные операции в соответствующем периоде. Если суммы по БУ и НУ отличаются между собой, то сумма ВР по дебету должна иметь отражение и по кредиту.

Подведу итог: в этой статье были рассмотрены простые проверки по часто встречающимся ошибкам как у рядового, так и главного бухгалтера.

Выполнение таких проверок займет не более 15 минут, а отсутствие ошибок будет свидетельствовать о качественной работе бухгалтерского отдела. А в случае запросов пояснений и требований из ИФНС снизится вероятность нахождения несоответствий и корректировок ошибок прошлых периодов.

Статью подготовила Ирина Еловская, аналитик Департамента консалтинга и проектных внедрений 1С компании «ИнфоСофт»

Источник: is1c.ru