Золотарева С. Е., генеральный директор АКГ АРНИ Polaris Internationa

Возвратный лизинг – это получение в лизинг собственного оборудования, что является мечтой каждого финансового директора, перед которым стоит проблема поиска заемных средств. Такая операция позволяет получить и свободные деньги, вырученные от продажи лизинговой фирме своего собственного оборудования, и возможность налоговой экономии, полагающуюся по контракту финансовой аренды. При этом само оборудование никто не тронет. Имущество будет перемещаться от клиента к лизинговой компании и обратно лишь на бумаге, но не в реальности.

Таким образом, возвратный лизинг успешно используется для улучшения балансовых показателей через продажу своего имущества не по остаточной балансовой стоимости, а по рыночной, которая, как правило, ее превышает. То есть предприятие приводит свой баланс в соответствие с рыночной обстановкой, при этом увеличивает потенциал и повышает свою привлекательность в глазах кредиторов.

НДС при лизинге. Как работает компенсация НДС для юридических лиц в лизинге автомобилей?

Возвратный лизинг – это выгодный вариант рефинансирования капитальных вложений предприятия, требующий меньших затрат, чем, к примеру, привлечение банковского кредитования и приобретение активов на собственные средства. Возвратный лизинг особенно полезен, если платежеспособность компании ставится кредиторами под сомнение ввиду неблагоприятного соотношения между ее собственным капиталом и заемными средствами. Рентабельность сделки будет измеряться разницей между доходами от новых инвестиций и суммой лизинговых платежей.

В свою очередь лизинговая компания единовременно принимает к вычету весь «входной» НДС по купленному оборудованию, зарабатывает прибыль — разницу между полученными лизинговыми платежами и суммой кредита, возвращенного банку с процентами.

В целом сделку возвратного лизинга можно сравнить с выдачей кредита под залог. Только для лизингополучателя расходы по лизинговому договору, как правило, ниже, чем проценты по банковским кредитам. К тому же за счет оптимизации налогообложения сделка возвратного лизинга может быть для клиента выгоднее, чем кредит.

Преимущество возвратного лизинга перед традиционным (прямым) состоит в том, что организация заключает договор не с целью получения конкретного оборудования, а с целью получения денежных средств, которые она может использовать по своему усмотрению на любые приобретения. Для заключения договора возвратного лизинга не требуется предъявлять бухгалтерские балансы и прочие документы, которые обычно требуют банки для выяснения платежеспособности своих клиентов. Также при заключении обычного договора лизинга лизингополучатель часто должен оплатить до 30% от стоимости лизингового имущества. Иногда организации не могут найти подобные средства.

Выгоды лизинга: возмещение НДС

Налоговики всегда с подозрением относились к сделкам по возвратному лизингу, считая единственной целью подобных договоров экономию на налогах. Инспекторы считают, что не прослеживается деловая цель операции — компания-продавец отчуждает имущество, чтобы взять его в аренду; к тому же в этих сделках участвуют взаимозависимые лица.

А доходность операции для лизингодателя не всегда очевидна, особенно если он приобрел имущество за счет заемных средств (проценты по займу еще больше снижают доходность сделки). Налоговики считают, что лизингодатель получает доход только за счет возмещения НДС, что приводит к необоснованной налоговой выгоде (п. 9 постановления Пленума ВАС РФ от 12.10.06 № 53). Претензии фискалов не так уж беспочвенны — зачастую лизингополучатели действительно не нуждаются в средствах, а лишь сокращают выплаты в бюджет. Арбитражная практика показывает, что в ряде случаев инспекторы (и суды их часто поддерживают) склонны квалифицировать действия налогоплательщиков в рамках схем налоговой оптимизации как «злоупотребление своими налоговыми правами», что ведет к признанию сделки недействительной и, как следствие, к доначислению налогов.

Тем не менее постановление Президиума Высшего арбитражного суда (ВАС) РФ от 16.01.07 № 9010/06 «О применении налоговых вычетов по НДС при возвратном лизинге» подтвердило, что возвратный лизинг — законная сделка с разумными хозяйственными мотивами для обеих сторон, не ведущая к необоснованной налоговой выгоде. Поэтому лизингодатель по возвратному лизингу может принять входной НДС по сделке приобретения к вычету, даже если она убыточна.

Со стороны крупных корпораций и промышленных холдингов, осуществивших или готовящихся осуществить IPO, есть большой интерес к возвратному лизингу, напрямую связанному с оптимизацией активов компании. Международные инвесторы, которые являются участниками покупки акций при IPO, обращают внимание на то, чтобы компания, разместившая ценные бумаги, была четко сфокусирована на профильном бизнесе. Но исторически так сложилось, что многие крупные российские производители имеют либо собственное транспортное подразделение в своем составе, либо дочерние транспортные компании. С точки зрения инвестора наличие на балансе непрофильных активов является серьезным недостатком. Учитывая, что большинству крупных отечественных компаний необходимы существенные инвестиции для модернизации основных производств, возвратный лизинг в ближайшие пять лет может стать одной из самых востребованных услуг.

При условии решения налоговых и юридических проблем, препятствующих полноценному развитию лизингового рынка в России, к концу 2010 года он имеет реальный шанс вырасти в 5-7 раз. Если же до конца 2008 г. законодательная и налоговая инфраструктура рынка лизинга не улучшится, то к концу 2010 г. итоги будут куда более скромными — рынок вырастет всего в 2,5-3 раза. Каковы же реальные преимущества и недостатки возвратного лизинга по сравнению с прямым? Поясним на примере. Первые два случая представляют финансовый лизинг за счет кредита банка либо собственных средств предприятия, последние два – возвратный лизинг с рассрочкой платежей либо без нее.

Финансовый лизинг + кредит банка

Данная схема предлагается предприятиям, заинтересованным в приобретении оборудования, но не имеющим достаточных финансовых средств на момент покупки, а так же в случае, когда собственные оборотные средства предприятия приносят доход в среднем больше, чем суммарная ставка процентов по предполагаемому кредиту банка и доход лизинговой компании.

Лизингодатель (в данном случае – лизинговый центр) на основании запроса предприятия, за счет кредита банка покупает у поставщика необходимое оборудование, выплачивая при этом продавцу полную стоимость оборудования. На следующем этапе оборудование, принадлежащее на праве собственности лизингодателю, передается в лизинг предприятию, которое за определенный срок выплачивает лизингодателю стоимость оборудования и проценты. После состоявшихся выплат право собственности на переданное в лизинг оборудование переходит к предприятию. При этом лизинговое имущество по согласованию сторон может учитываться как на балансе предприятия, так и на балансе лизингодателя.

Таким образом, предприятие получает необходимое оборудование и дополнительно экономию по налогам, при этом после завершения договора лизинга получает почти полностью самортизированные основные средства.

В приведённом ниже примере сравнивается возможность предприятия самостоятельно получить банковский кредит для приобретения основных средств и возможность приобретения этих же основных средств посредством лизинга при тех же условиях банковского кредита, но для лизинговой компании. Срок расчёта принят 3 года, а срок амортизации принят 10 лет (срок полезного использования основных средств, наиболее часто использующихся в лизинговых схемах).

Исходные данные для сравнительного анализа:

Базовая стоимость оборудования — сумма кредита – 5 000 000,00 рублей.

Процентная ставка по кредиту — 16 % годовых .

Срок финансирования и срок лизинга — 3 года .

Срок амортизации при кредите — 10 лет .

Погашение тела кредита — ежемесячными равномерными платежами с начислением процентов на оставшуюся часть.

Ставки налогов:

налог на прибыль — 24 %; Налог на имущество — 2,2 %; НДС — 18 %

Дополнительные параметры при лизинге:

Ставка комиссии лизингового центра (для указанной суммы проекта) — 7 % годовых.

Процентная ставка по кредиту, выставляемая в качестве компенсации — 16 % годовых.

В состав лизинговых платежей включается компенсация налога на имущество лизинговой компании в рамках проекта из расчёта ускоренной амортизации за срок договора лизинга.

Авансовый платёж по договору лизинга равен 0 рублей.

Расчёты показывают следующие расходы предприятия:

КРЕДИТ:

Погашение тела кредита: 5 000 000,00 рублей.

Начисленные проценты: 1 235 555,54 рублей

Налог на имущество предприятия за срок кредита: 239 214,15 рублей.

На момент полного погашения кредита сумма начисленной амортизации составит: 1 260 681,36 рублей.

Сумма начисленных процентов по кредиту, начисленного налога на имущество предприятия и начисленной амортизации на данное оборудование уменьшает налогооблагаемую базу по налогу на прибыль и составляет: 2 735 451,05 рублей. Таким образом, экономия по налогу на прибыль составит: 656 508,25 рублей, а в сумме с НДС равным 762 711,87 рублей, образовавшимся при покупке оборудования, даёт экономию средств предприятия по налогам в размере: 1 419 220,12 рублей.

Источник: www.klerk.ru

Возврат НДС при лизинге автомобиля в 2020 году

Возврат НДС при лизинге автомобиля — процедура, которая может быть представлена в нескольких вариантах. Рассмотрим их и роль каждой из сторон сделки по лизингу, которые участвуют в возврате налога, подробнее.

- Облагается ли НДС лизинг автомобилей?

- Что понимать под возвратом НДС

- Возврат НДС как обычный вычет

- Как происходит возмещение НДС у лизингополучателя

- Возврат НДС при отказе от сделки

- Возврат НДС при недействительной сделке: нюансы

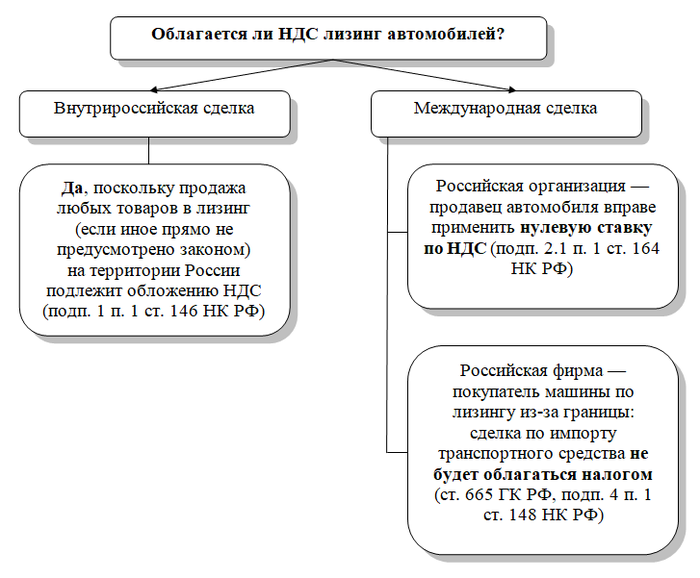

Облагается ли НДС лизинг автомобилей?

Ответ на данный вопрос зависит от того, является ли лизинговая сделка внутрироссийской или международной. В первом случае ответ однозначен: да, поскольку продажа любых товаров в лизинг (если иное прямо не предусмотрено законом) на территории России подлежит обложению НДС (подп. 1 п. 1 ст. 146 НК РФ).

В случае с международной сделкой ситуация иная. Если российская организация — продавец автомобиля, отпускаемого за рубеж, то она вправе применить нулевую ставку по НДС (подп. 2.1 п. 1 ст. 164 НК РФ). При этом дополнительного подтверждения нулевого налога не требуется, поскольку автомобиль — несырьевой товар (п. 3 ст. 172 НК РФ).

Лизинг — услуга, но в целях расчета НДС поставка объекта лизинга приравнивается к поставке товара (п. 11 приложения № 18 к Договору о Евразийском экономическом союзе).

Если российская фирма — покупатель машины по лизингу из-за границы, то правомерно говорить о том, что сделка по импорту транспортного средства не будет облагаться налогом, поскольку:

- Лизинг автомобиля — это арендная сделка (ст. 665 ГК РФ).

- В подп. 4 п. 1 ст. 148 НК РФ прямо указано, что сделки по аренде наземных автотранспортных средств не должны рассматриваться как заключенные на территории России.

- Поскольку, как мы уже отметили выше, НДС облагаются только те сделки, что заключены на территории России, не возникает повода для начисления НДС.

Отметим, что импорт автомобиля освобождается фактически от двойного налогообложения — от уплаты НДС на таможне и от уплаты налога на основании заключения, собственно, лизинговой сделки.

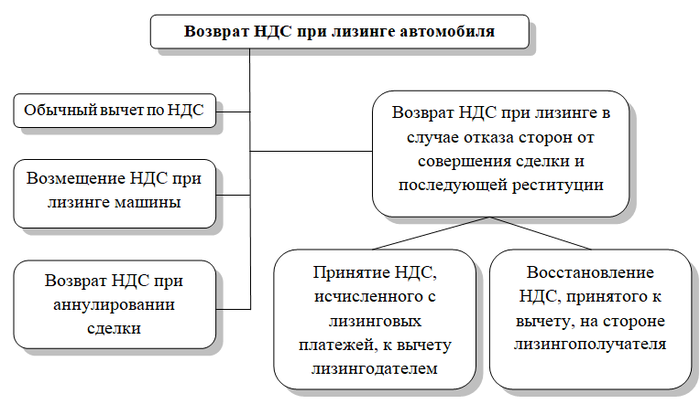

Что понимать под возвратом НДС

Другой вопрос — что понимать под возвратом НДС (в тех случаях, когда он при лизинге автомобиля все же начисляется).

Здесь возможны следующие варианты:

- Обычный вычет по НДС.

Самой очевидной трактовкой понятия «возврат НДС» можно считать принятие суммы налога, включенного в стоимость лизинговых платежей (либо импортного НДС, исчисленного на основе стоимости контракта в целом), к вычету — как исходящего НДС. Лизингополучатель имеет полное право включить НДС, отраженный в лизинговых платежах, в вычет на общих основаниях. - Возмещение НДС при лизинге машины.

Данный способ возврата налога может быть следствием применения первого. Если окажется, что входящие суммы НДС лизингополучателя по итогам квартала будут меньше исходящих (включающие лизинговый НДС либо представленные только им), то разницу можно вернуть из бюджета. - Возврат НДС при лизинге в случае отказа сторон от совершения сделки и последующей реституции (например, если автомобиль оказался ненадлежащего качества и завод принял его обратно).

Здесь могут наблюдаться: - принятие НДС, исчисленного с лизинговых платежей, к вычету лизингодателем;

- восстановление НДС, принятого к вычету, на стороне лизингополучателя.

- Возврат НДС при аннулировании сделки (признании ее недействительной).

Здесь можно говорить о тех же самых транзакциях, что указаны в предыдущем пункте, но по другому основанию (и в другие сроки). Несмотря на схожесть обоих юридических механизмов, налоговые последствия применения каждого из них будут существенно различаться.

Возврат НДС как обычный вычет

Речь идет о совершенно стандартной для плательщика НДС процедуре — принятии исходящего налога (который фактически уплачивается в составе лизингового платежа) к вычету при исчислении платежа в бюджет исходя из величины входящего НДС (по выручке от контрагентов в рамках налогооблагаемых операций).

В общем случае вычет по НДС применяется в том квартале, за который начислен входящий налог. Но нет никаких проблем с тем, чтобы перенести сумму исходящих НДС на любой из будущих кварталов в течение трех последующих лет (п. 1.1 ст. 172 НК РФ). При этом счет-фактура от лизингодателя по платежу, с которого исчислен переносимый на будущее исходящий НДС, должен быть зарегистрирован в книге покупок лизингополучателя именно за тот квартал, в котором соответствующая сумма будет фактически принята к вычету.

В случае если суммы исходящего НДС больше сумм входящего налога, это означает, что лизингодатель косвенно переплатил налог в бюджет и имеет право вернуть переплату оттуда — в порядке процедуры возмещения НДС.

Как происходит возмещение НДС у лизингополучателя

Процедура возмещения НДС при лизинге у лизингополучателя (у лизингодателя в принципе по тем же правилам, в случае если у него есть переплата по исходящим суммам НДС) включает следующие основные этапы:

- Подача в ФНС декларации за отчетный период, в котором исходящий налог (исчисленный в том же периоде или перенесенный с более ранних) превысил входящий (как следствие, в декларации заявлена сумма НДС к возврату).

- Выявление ФНС наличия или отсутствия текущих недоимок. В случае если они есть, переплата по НДС в первую очередь направляется на их погашение (п. 4 ст. 176 НК РФ).

- Возврат лизингополучателю денежных средств на расчетный счет либо зачет переплаты в счет будущих платежей в соответствии с заявлением налогоплательщика (п. 6 ст. 176 НК РФ).

То есть под возмещением НДС при лизинге автомобиля или иного объекта можно понимать как зачет, так и возврат денежных средств.

Если ФНС в течение 11 дней после завершения камеральной проверки не осуществит выплату на расчетный счет, то на сумму задолженности будут начисляться проценты в соответствии со ставкой рефинансирования ЦБ РФ (п. 10 ст. 176 НК РФ).

Возврат НДС при отказе от сделки

В случае если стороны лизингового соглашения решили расторгнуть сделку (и произвели реституцию — необходимые действия по возврату денежных средств и обратной доставке объекта лизинга исходному владельцу, чтобы ни у кого не было убытков), то лизингодатель получает право уменьшить исчисленный НДС на сумму налога по фактически принятым лизинговым платежам (п. 5 ст. 171 НК РФ).

При этом сторонам сделки необходимо осуществить ряд действий по отражению факта расторжения договора в учете — в течение года (п. 4 ст. 172 НК РФ). Важнейшая роль в данных правоотношениях может быть отведена лизингополучателю.

Дело в том, что в случае если к моменту расторжения сделки лизингополучатель поставил автомобиль на учет, он должен выставить лизингодателю счет-фактуру на стоимость лизинговых платежей и внести ее реквизиты в собственную книгу продаж (письмо Минфина России от 09.02.2015 № 03-07-11/5176). Именно на основании данного счета-фактуры лизингодатель получит вычет по п. 5 ст. 172 НК РФ, а лизингополучатель восстановит НДС.

А если лизингополучатель машину на учет еще не поставил, то «мяч» будет на стороне лизингодателя, которому необходимо выписать контрагенту корректировочный счет-фактуру. На основании него второй восстановит НДС, а первый — примет его к вычету (письмо Минфина РФ от 10.08.2012 № 03-07-11/280).

Добровольный отказ сторон от сделки — сценарий, который следует принципиально разграничивать со сценарием, при котором сделка признается недействительной (как вариант, в судебном порядке).

Возврат НДС при недействительной сделке: нюансы

Сделка может быть признана недействительной по разным причинам (правовые основания для этого определены в ст. 166–173.1 ГК РФ). При этом в положениях главы 21 НК РФ, которая регулирует порядок уплаты НДС, отсутствуют нормы, которые каким-либо образом регламентировали бы налогообложение в случае признания лизингового или иного гражданско-правового соглашения недействительным.

Нормы, отраженные в п. 5 ст. 171 НК РФ (и п. 4 ст. 172 НК РФ), имеют отношение к единственной процедуре — расторжению договора по воле сторон. Однако долгое время именно их регуляторы и суды считали применимыми к случаям, когда сделка признавалась недействительной (определение ВАС РФ от 09.10.2014 № 309-КГ14-2300, информационное письмо ВАС РФ от 17.11.2011 № 148).

Ключевое в указанных нормах НК РФ то, что плательщик НДС (как вариант, лизингодатель) должен принять аннулированный в силу отказа от сделки НДС к вычету в том периоде, когда составлен счет-фактура от покупателя (либо применен корректировочный счет «от себя» в случае, если товар не состоял на учете у покупателя).

Однако примечательна позиция ВС РФ, приведенная в определении от 16.02.2018 № 302-КГ17-16602 по делу № А33-17038/2015. Суд прямо отмечает, что НК РФ не регламентирует корректировку НДС в случае признания сделки неправомерной. И потому допускает, что такая корректировка необязательно должна осуществляться по правилам, отраженным в п. 5 ст. 171 НК РФ.

Так, суд считает допустимым отправку в ФНС продавцом уточненной декларации за тот период, в котором товары были изначально отгружены. Самый главный аргумент суда в поддержку такого подхода в том, что бюджет государства никак не страдает (при условии что прочие налоговые обязательства фирмой исполнены).

По принципу правовой аналогии новая позиция ВС РФ вполне применима и в правоотношениях лизинга.

Возможно, вам также будут интересны и полезны наши статьи по лизингу и НДС:

- «НДС при лизинге»;

- «Лизинг без НДС»;

- «Лизинг при УСН «доходы минус расходы».

Возврат НДС может представлять собой несколько разных процедур — обычный вычет, возврат переплаты по налогу (возмещение), вычет при аннулировании сделки (либо отказе от нее обеих сторон). В зависимости от содержания сделки главную роль в документальном оформлении ее могут играть как лизингодатель, так и его контрагент.

Еще больше материалов по теме — в рубрике «НДС».

- Налоговый кодекс РФ

- Гражданский кодекс РФ

- закон «О финансовой аренде (лизинге)» от 29.10.1998 № 164-ФЗ

- Договор о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014)

Источник: xn--h1apee0d.xn--p1ai

Экономим на лизинге: схемы возврата НДС

Экономим на лизинге: схемы возврата НДС

Лизинговые платежи, согласно п. 10 ст. 264 Налогового кодекса РФ, относятся к прочим расходам, связанным с производством.

Если имущество, полученное по договору лизинга, находится на балансе лизингополучателя, расходами, учитываемыми в соответствии с настоящим подпунктом, признаются лизинговые платежи за вычетом суммы амортизации по этому имуществу, начисленной в соответствии со ст. 259-259.2 НК РФ; у лизингодателя — расходы на приобретение имущества, переданного в лизинг.

При этом сами сделки лизинга, согласно пп. 1 п. 1 ст. 146 НК РФ, подлежат обложению налогом на добавленную стоимость (НДС), который впоследствии может быть истребован лизингополучателем в качестве вычета на общих основаниях. При этом важно помнить, что сама процедура возврата бывает трех основных типов. О них и поговорим.

Классический возврат/перезачет НДС

- Вычет применяется в том квартале, за который начислен входящий налог. При этом по закону (п. 1.1 ст. 172 НК РФ) сумму исходящих НДС можно переносить в течение трех последующих лет.

- Если после подачи декларации органом ФНС будут обнаружены недоимки по оплате налогов, то переплата по НДС, в первую очередь, будет направлена на их погашение (п. 4 ст. 176 НК РФ).

Остались вопросы?

Получите консультацию и персональный расчет по приобретению легкового автомобиля в лизинг

Возврат НДС при отказе сторон от совершения сделки

- Согласно п. 5 ст. 171 НК РФ, лизингодатель может уменьшить исчисленный НДС по принятым платежам при расторжении договора. При этом полученные средства и объект лизинга должны быть возвращены исходному владельцу.

- Согласно п. 4 ст. 172 НК РФ, вычеты сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа.

Возврат НДС при аннулировании сделки

В Гражданском кодексе РФ оговорены условия, при которых подписанный сторонами договор лизинга может быть признан недействительным и аннулирован (ст. 166-173.1 ГК РФ). Но как при этом регулируется вопрос налогообложения, в Налоговом кодексе РФ не указывается. В п. 5 ст. 171 и п. 4 ст. 172 НК РФ речь лишь идет о расторжении договора по воле сторон.

Их-то и применяют на практике при возникновении спорных ситуаций: в расчет берется НДС по осуществленным платежам за период предъявленного счета-фактуры. Фото: Helloquence/Unsplash

Поделиться в соц. сетях

Источник: autogpbl.ru