Обсуждая план по увеличению дохода предприятия, финансовые аналитики часто опираются на коэффициент финансового левериджа . Рассказываем, что это за показатель и чем он полезен для руководителей и собственников бизнеса.

Понятие, сущность

Чтобы понять, что показывает коэффициент финансового левериджа , нужно знать, что собой представляет леверидж. С английского языка термин «leverage» переводится как «рычаг», приспособление, которое помогает изменить существующее положение. Как бизнес-термин «леверидж» определяется как финансовый рычаг, или кредитное плечо, за счёт которого можно делать компанию более финансово устойчивой с меньшими усилиями. По сути, речь идёт об умелых действиях финансистов, грамотных управленческих решениях, которые увеличивают прибыль компании через привлечение заёмного капитала.

Сам коэффициент финансового рычага при этом отражает соотношение заёмного и собственного капитала, но также по нему можно проследить взаимосвязь между прибылью и этим соотношением. То есть на практике, если у руководителей компании есть задумка реализовать какой-то проект, но нет средств для этого, они могут подумать над использованием финансового левериджа. А вот для того, чтобы понимать, сколько денег можно взять в кредит без вреда для компании, рассчитывают его показатель.

7.3 Как измерить инфляцию ч.1

Виды

По эффективности использования выделяют:

- нейтральный леверидж, он возникает, если доходы от вложений равны тратам на привлечение заёмных средств;

- положительный, о нём говорят, если прослеживается выгода от получения займа (то есть её размер больше суммы процентов за его использование);

- отрицательный, наблюдается, если заёмные средства вложены в активы, но те не принесли прибыли либо принесли, но настолько малую, что она не покрывает расходы на выплату процентов, комиссии по кредиту.

Расчёт коэффициента

Формула расчёта коэффициента финансового левериджа выглядит так:

где ЗК — заёмный капитал;

Формула расчёта коэффициента левериджа по балансу :

Кфл = (стр. 1500 + стр. 1400) / стр. 1300.

Все данные есть в балансовом отчёте.

Анализ полученных цифр

Нормативное значение коэффициента финансового левериджа для организаций в РФ — 1. При таком результате объём заёмного капитала будет таким же, как и объём собственного, что даёт руководству возможности для роста без риска или с минимальным риском. Могут быть и более высокие цифры — до 2 и выше, всё зависит от сферы, в которой работает предприятие. Так, для крупных публичных компаний допустимы высокие цифры, впрочем, как и для организаций, специализирующихся на торговле.

Аналитики говорят, что, чем больше значение, тем сложнее руководству привлечь дополнительные заёмные средства, поскольку за их счёт и так уже финансируется какая-то часть активов. Для сравнения: при показателе 1,5 доля заёмного капитала в 1,5 раза превышает долю собственного и составляет 60%. В то же время, если у компании есть гарантированный поток прибыли, её руководству переживать не о чем — за счёт этих средств будут погашены задолженности.

Финансовая грамотность: 3 Урок — Денежный поток.

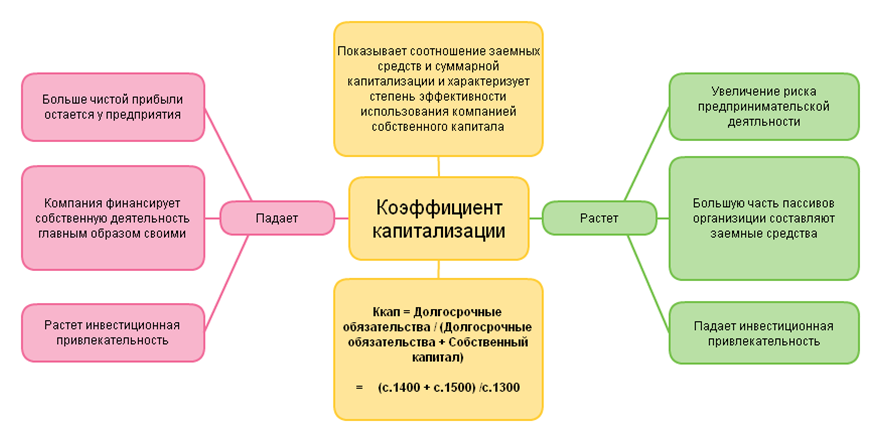

Что происходит с компанией, когда коэффициент растёт и падает

Ниже можно проследить, как изменяется финансовое положение организации, у которой этот показатель колеблется.

Если значение падает:

- фиксируется больше чистой прибыли, которая остаётся на балансе;

- работа предприятия финансируется преимущественно собственными финансовыми средствами;

- новые займы, если в них возникает необходимость, охотнее выдаются руководству, поскольку организация считается финансово устойчивой;

- инвесторы также заинтересованы в такой компании;

- растёт доход собственников.

Если значение растёт:

- падает дивидендный доход;

- растёт предпринимательской риск;

- растёт доля заёмного капитала, она уже превышает долю собственных средств в пассивах;

- компании всё сложнее получить новые займы, если в этом возникает необходимость;

- она становится менее привлекательной для инвесторов.

К слову, для более детального анализа ситуации аналитики могут отслеживать и другие показатели, в частности коэффициент капитализации. Он входит в группу показателей левериджа и помогает оценить объём собственного капитала, а также эффективность его распределения.

Значения коэффициента в среднем по годам для предприятий РФ

Эффект финансового рычага

Коэффициент финансового левериджа неразрывно связан с эффектом финансового рычага , который показывает , как увеличится объём собственного капитала за счёт привлечения заёмного. И термин «рычаг» здесь используется не просто так, он сравнивается с капиталом, иллюстрируя то, как на рентабельность собственных средств влияет уровень заёмных. Иными словами, чем больше этот рычаг, тем больше прибыли удастся привлечь (или «поднять») с его помощью.

Для оценки этого эффекта и, соответственно, понимания выгод от финансирования деятельности за счёт заёмных средств используют формулу эффекта финансового рычага :

DFL = (1 – T) х (ROA – СЗК) х (ЗК / СК), где

Т — ставка налога на прибыль

ROA — рентабельность активов

СЗК — процентная ставка по кредиту.

Соответственно, правильной будет и следующая формула:

DFL = (1 – T) х (ROA – СЗК) х Кфл (поскольку соотношение заёмного и собственного капитала и представляет собой коэффициент).

Несложно догадаться, как значение коэффициента финансового левериджа будет влиять на величину рычага: тот будет расти с ростом коэффициента. В то же время эффект будет зависеть от стоимости привлечения заёмных средств: чем она выше, тем менее выгодны такие шаги.

Для справки! Выделяют ещё и термин «уровень финансового левериджа», описывающий соотношение темпов прироста чистой прибыли и балансовой. По его колебаниям анализируют финансовый риск (он растёт, если возрастает уровень левериджа). Соответственно, компанию с высоким уровнем левериджа называют финансово зависимой, поскольку большую часть её капитала составляют именно заёмные средства.

Анализ показателя

Нормативное значение для показателя эффекта финансового рычага составляет 0,5–0,7. Это значит, что объём заёмного капитала колеблется в пределах 50–70%. Если больше, говорят о росте рисков неплатёжеспособности и банкротства для предприятия, если меньше — об упущенных выгодах от отсутствия дополнительного финансирования.

При этом может прослеживаться как положительный эффект (когда доходность от привлекаемых средств выше их стоимости), так и отрицательный (когда она ниже). В то же время даже у положительного эффекта есть свой недостаток: с ростом доходности и, следовательно, доли заёмного капитала возрастает предпринимательский риск.

В общем же, расчёт показателя финансового рычага осуществляется для оценки финансовой устойчивости и перспектив для компании. Для этого данные анализируют каждый квартал или каждые полгода, чтобы прослеживать динамику.

Чем может быть полезен коэффициент

Помимо руководителя, владельца компании, которые с помощью этого показателя могут планировать свою дальнейшую работу, коэффициент интересен ещё и инвесторам.

Анализируя его, они судят о том, как ведётся бизнес, нет ли упущенных выгод, огромных предпринимательских рисков. При этом, делая оценку, они могут сравнивать как показатели конкретной организации за разные периоды, так и конкурирующих, но работающих в одной сфере. Другой вариант — сравнение коэффициента интересующей компании с коэффициентами лидеров отрасли.

Выводы

Подытоживая всё вышесказанное, стоит отметить, что леверидж — это подход к финансированию бизнеса. И коэффициент финансового левериджа как раз характеризует то, насколько он оправдан. Именно поэтому показатель важно уметь рассчитывать и правильно интерпретировать. Впрочем, как и другие коэффициенты финансовой устойчивости .

Чтоб оставаться в курсе о новых статьях — подписывайтесь на канал!

Источник: dzen.ru

Коэффициент финансового левериджа

Коэффициент финансового левериджа показывает соотношение заемных средств и суммарной капитализации и характеризует степень эффективности использования компанией собственного капитала. Он определяет, насколько велика зависимость компании от заемных средств. Коэффициент капитализации используют только в контексте одной отрасли промышленности, а также доходов и потоков наличных денежных средств компании.

Коэффициент финансового левериджа рассчитывается в программе ФинЭкАнализ в блоке Анализ рыночной устойчивости как коэффициент капитализации.

Коэффициент финансового левериджа — что показывает

Коэффициент финансового левериджа показывает долю собственного капитала компании в активах. Чем выше этот показатель, тем больше предпринимательский риск организации. Чем больше доля заемных средств, тем меньше предприятие получит прибыли, поскольку часть ее уйдет на погашение кредитов и выплату процентов.

Компанию, большую часть пассивов которой составляют заемные средства, называют финансово зависимой, коэффициент капитализации такой компании будет высоким. Компания, финансирующая собственную деятельность своими средствами, финансово независима, коэффициент капитализации низкий.

Этот коэффициент важен для инвесторов, рассматривающих данную компанию как вложение средств. Их привлекают компании с преобладанием собственного капитала. Однако доля заемных средств не должна быть слишком низкой, так как это уменьшит долю их собственной прибыли, которую они получат в виде процентов.

Коэффициент финансового левериджа — формула

Общая формула для расчета коэффициента

| Kфл = | Краткосрочные обязательства + Долгосрочные обязательства |

| Собственный капитал |

Формула расчета по данным старого бухгалтерского баланса

| Kфл = | стр.690 + стр.590 |

| стр.490 |

где стр.490 , стр.590 , стр.690 — строки Бухгалтерского баланса (форма №1).

Формула расчета по данным нового бухгалтерского баланса

| Kфл = | стр.1500 + стр.1400 |

| стр.1300 |

где стр.1400 , стр.1500 , стр.1300 — строки Бухгалтерского баланса (форма №1).

Коэффициент финансового левериджа — значение

Для российских организаций нормальное значение ≤ 1 . То есть номой считается равенство собственного и заемного капитала. В экономически развитых странах нормативное значение ≤ 1.5. То есть объем заёмного капитала в 1.5 раза может превосходить собственный.

Чем больше данный показатель превышает норму, тем больше зависимость организации от заемных средств. То есть финансовая устойчивость организации становится ниже.

Средние статистические значения коэффициента по годам для предприятий РФ*

| Размер выручки | Значения по годам, отн. ед | |||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| Микропредприятия (выручка < 10 млн. руб.) | 2.790 | 2.404 | 3.124 | 3.716 | 2.887 | 4.105 | 5.454 | 2.467 | 3.771 | 2.718 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.958 | 2.301 | 2.415 | 3.268 | 2.794 | 3.237 | 2.947 | 2.115 | 2.115 | 4.857 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 2.030 | 2.418 | 2.327 | 2.183 | 2.486 | 2.383 | 2.596 | 2.134 | 1.621 | 1.565 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.954 | 1.053 | 1.319 | 1.398 | 1.281 | 1.330 | 1.362 | 1.222 | 1.218 | 1.275 |

| Все организации | 1.300 | 1.438 | 1.743 | 1.815 | 1.656 | 1.689 | 1.776 | 1.608 | 1.439 | 1.644 |

* Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Средние численные значения показателя по видам деятельности: коэффициент финансового левериджа по отраслям

Коэффициент финансового левериджа — схема

Синонимы

- коэффициент капитализации

- коэффициент финансового риска

- коэффициент привлечения

Страница была полезной?

Еще найдено про коэффициент финансового левериджа

- Использование финансового левериджа для оценки синтетического кредитного рейтинга компании На основе выявленной обратной связи между уровнем финансового левериджа и коэффициентом покрытия процентов проведена оценка влияния уровня финансового левериджа на кредитный рейтинг

- Операционный финансовый и налоговый леверидж трактовка и соотношение СК величина собственного капитала ден ед В отечественной литературе этот показатель отдельными авторами называется коэффициентом финансового левериджа или плечом финансового рычага Коэффициент финансового левериджа отражает структуру капитала фирмы и степень ее задолженности кредиторам 4 Данная мера

- Финансовый леверидж как инструмент оценки риска формирования финансовой структуры капитала торгового предприятия В представленной зависимости 1 для характеристики финансового риска могут быть использованы два элемента — дифференциал и коэффициент финансового левериджа Разница между рентабельностью активов и финансовыми затратами по обслуживанию долга характеризует риск

- Определение нормативных значений коэффициентов финансовой устойчивости для организаций различных видов экономической деятельности в условиях применения отдельных политик финансирования активов Г.В Савицкой рассчитаем нормативное значение коэффициента автономии финансового левериджа и коэффициента концентрации заемного капитала Воспользуемся следующими формулами расчета показателей 1 коэффициента автономии

- Сопряженный эффект операционно-финансового левериджа в управлении финансовым состоянием организации Расчет эффекта финансового левериджа ЭФЛ АО Тандер приведен в таблице 1 Таблица 1 Расчет ЭФЛ для АО . Уровень налогообложения коэффициент 0.2 0.2 Налоги из прибыли тыс руб 4 900 570.4 9 999 267 Среднегодовая

- Оптимизация структуры бухгалтерского баланса как фактор повышения финансовой устойчивости организации Это с одной стороны означает снижение зависимости от внешних кредиторов а с другой — о степени финансовой надежности организации и доверия к нему со стороны банков и населения Коэффициент финансового левериджа

- Принципы оптимизации структуры капитала сельскохозяйственного предприятия С П 8 где Д Ф.Л — превышение экономической рентабельности над процентной ставкой дифференциал финансового левериджа % вторая — соотношение между заёмным и собственным капиталом характеризующее сумму заёмного капитала используемого предприятием в расчёте на единицу собственного коэффициент финансового левериджа К Ф.Л К З К С 9 где К Ф.Л — коэффициент

- Анализ относительных показателей финансовой устойчивости предприятия В них входят 2 коэффициент финансовой автономии независимости коэффициент финансовой зависимости коэффициент текущей задолженности коэффициент долгосрочной финансовой независимости коэффициент финансовой устойчивости коэффициент покрытия долгов собственным капиталом коэффициент платежеспособности коэффициент финансового левериджа финансового риска Расчет данных коэффициентов аналогичен расчету коэффициентов изложенных Шереметом А.Д 1

- Математический подход к оптимизации структуры капитала предприятия Этот показатель характеризует использование предприятием заемных средств которые влияют на измерение коэффициента рентабельности собственного капитала он представляет собой отношение налогооблагаемой прибыли к собственным активам Финансовый леверидж

- Управление капиталом организации в условиях рынка Во избежание снижения финансовой устой чивости до уровня несостоятельности необходимо нарастить долю собственного оборотного капитала до величины обеспечивающей . Расчеты показали что коэффициент покрытия кредиторской задолженности дебиторской значи тельно превышает рекомендуемое значение 1 На один рубль кредиторской . Тогда эффект финансового левериджа ЭФЛ способен как бы компенсировать налого вые изъятия и обеспечить собственным средствам достойную отдачу

- Оценка эффективности использования собственного и заемного капитала предприятия В то же время в предприятие с высокой долей собственного капитала кредиторы вкладывают свои средства более охотно Коэффициент финансового левериджа прямо пропорционален финансовому риску предприятия и отражает долю заемных средств в источниках

- Линия рынка ценных бумаг и стоимость капитала E rm — ожидаемая рыночная доходность где r d — стоимость задолженности r f — безрисковая ставка βd — коэффициент бета задолженности E rm — ожидаемая рыночная доходность По результатам произведенных расчетов можно сделать . Если стоимость финансового лизинга превышает стоимость капитала предприятия то использование лизинга для формирования основного капитала невыгодно Показатель . Показатель стоимости заемного капитала используется для оценки эффекта финансового левериджа который показывает прирост рентабельности собственного капитала за счет использования заемных средств Эффект будет положительным

- Пути формирования оптимальной структуры капитала сельскохозяйственного предприятия К З 100 К 1 14.5 29.0 48.7 79.0 30.0 3 Коэффициент финансового левериджа К Ф.Н К З 100 К С 2 0.75 0.82 0.91 1.17

- Аналитические возможности консолидированной отчетности для характеристики финансовой устойчивости Из коэффициентов представленных в таблице особого внимания заслуживает коэффициент финансового левериджа плечо финансового рычага Изменение величины данного коэффициента зависит от влияния ряда факторов

- Оценка рыночной и финансовой устойчивости предприятия Коэффициент покрытия долгов собственным капиталом 0.540 0.378 0.490 8 Коэффициент финансового левериджа 1.855 2.645 2.040 Коэффициент финансовой зависимости определяет сумму финансовых средств приходящаяся на

- Модель оценки капитальных активов как инструмент оценки ставки дисконтирования Таблица 1 Влияние финансового левериджа на β-коэффициент Финансовый рычаг % Коэффициент бета β Воздействие рычага 0 0.70 0.00 50

- Финансовая безопасность компании аналитический аспект Запас финансовой прочности % 14.5 13.9 9.25 Эффект операционного левериджа 1.22 1.08 1.4 Коэффициент текущей ликвидности

- Финансовый цикл и рентабельность активов российских компаний пищевой промышленности эмпирический анализ взаимосвязи Growth t Коэффициент финансового левериджа Заемный капитал t Сумма активов t DR t Коэффициент текущей ликвидности Оборотные

- Кредитная политика По отношению к ней рассчитывается коэффициент финансового левериджа коэффициент финансирования при котором его эффект будет максимальным С учетом суммы собственного капитала

- Политика привлечения заемных средств По отношению к ней рассчитывается коэффициент финансового левериджа коэффициент финансирования при котором его эффект будет максимальным С учетом суммы собственного капитала

Источник: 1fin.ru

Коэффициент финансового левериджа: формула для расчёта

Инвестирование в бизнес всегда сопровождается риском, поэтому перед вложением средств опытные инвесторы всегда оценивают рентабельность проекта и просчитывают перспективы его развития. Один из часто применяемых инструментов анализа — это финансовый леверидж. Формула его расчёта даёт возможность определить эффект от привлечения заёмных средств в проекте.

Оглавление Скрыть

- Что такое леверидж и его виды

- Финансовый леверидж

- Производственный (операционный) леверидж

- Производственно-финансовый леверидж

- Заключение

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Что такое леверидж и его виды

Понятие «леверидж» пришло из английского языка (leverage). В дословном переводе означает «система рычагов». На практике — это финансовый инструмент влияния на чистую прибыль за счёт получения займов. Проще пояснить его значение на примере фондовых рынков. При открытии сделок на покупку акций дилер может предоставить кредитное плечо 1:2, 1:5 или 1:10.

Что это означает? На каждый рубль собственных средств трейдера дилер позволяет купить акций на сумму в 2, в 5 или в 10 раз больше. Дилер даёт трейдеру деньги в долг и берёт за это комиссию. Это позволяет зарабатывать даже на минимальных колебаниях стоимости акций. Но есть и другая сторона — если курс акций пойдёт вниз, деньги трейдера могут быстро обнулиться.

Аналогично и в предпринимательстве — если у собственника есть 1 миллион рублей, он сможет поставить 1 киоск по продаже кофе. А если он привлечёт кредит на 3 миллиона рублей, киосков будет уже 4, и его чистая прибыль может вырасти в 4 раза.

На прибыль предприятия влияют два основных фактора: финансовое обеспечение и производственный процесс. Из-за этого выделяются три вида левериджа с разными формулами расчёта:

- финансовый;

- производственный или операционный;

- производственно-финансовый.

Финансовый леверидж

Первый показатель — финансовый леверидж, характеризует эффективность использования кредитов (займов) и уровень закредитованности предприятия. Именно его называют кредитным плечом или кредитным рычагом. Он появляется в бизнес-процессе только с привлечением заёмных средств, увеличивающих капиталоотдачу от вложений.

Возможность заранее рассчитать эффект от кредитного плеча позволяет прогнозировать текущую деятельность как собственными средствами, так и с учётом получения банковских кредитов и займов. Второй вариант актуален для стартапов и активно развивающихся бизнес-проектов

Получив кредит, предприятие расширяет капитал в зависимости от полученной суммы. И получает больше прибыли за счет увеличения оборота тех же товаров, возможности закупить больше сырья (при возможности обработать его). И одновременно рост задолженности повышает риски убытков, ведь кредиты придется возвращать в любом случае.

Кредитный рычаг условно делят на два показателя — коэффициент левериджа и его эффект. Первый позволяет определить финансовую устойчивость и уровень независимости от кредитов. Второй даёт результат оценки деятельности по формуле финансового левериджа: какую дополнительную прибыль принесут привлечённые денежные средства и насколько целесообразно их применять.

Коэффициент финансового левериджа

Показывает отношение заёмных средств к собственному капиталу. При вычислении используют формулу:

КФЛ = ЗК / СК, где

ЗК— заёмный капитал (долгосрочные и краткосрочные обязательства);

СК – собственный капитал (уставный, добавочный, резервный капитал и нераспределённая прибыль).

Все значения для формулы коэффициента левериджа берутся из Пассива бухгалтерского баланса за отчётный период:

- собственный капитал — раздел III;

- заёмный капитал — раздел IV + раздел V.

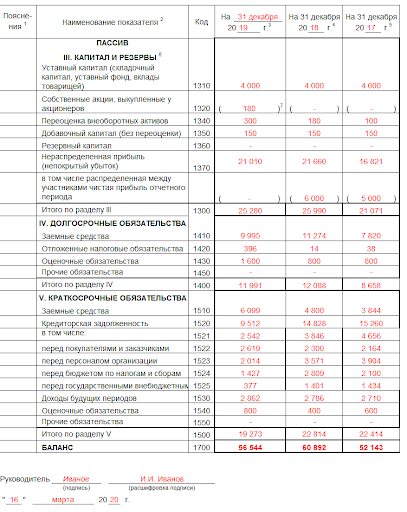

Для примера возьмём пассивную часть баланса предприятия:

Образец бухгалтерского баланса предприятия (показатели в тысячах рублей)

Показатели 2017 года:

- СК — 21071 тыс.руб.,

- ЗК — 31072 тыс.руб. (8658+22414);

- 2018 года: СК — 25990 тыс.руб., ЗК — 34902 тыс.руб.;

- 2019 года: СК — 25280 тыс.руб., ЗК — 31264 тыс.руб.

Рассчитаем коэффициент финансового левериджа по формуле:

| 2017 | 21 071 / 31 072 | 0,678 |

| 2018 | 25 990 / 34 902 | 0,744 |

| 2019 | 25 280 / 31 264 | 0,809 |

Какого-то жёстко установленного значения у этого показателя не существует. Многое зависит от отрасли и региона, особенностей ведения бизнеса, длительности операционного цикла, и т.д. Поэтому часто отталкиваются от наработанной практики — для российских компаний считается нормой, когда коэффициент равен значению от 0,5 до 1.

В нашем примере КФЛ меньше единицы, что говорит о финансовой устойчивости предприятия, и, что немаловажно, динамика за три года указывают на его дальнейшее укрепление.

Часто коэффициент финансового левериджа используют для сравнения периодов, когда планируется уменьшить зависимость предприятия от кредитов или оценить перспективы по привлечению дополнительных займов.

Эффект финансового левериджа

Простого сравнения результатов вычислений при приведенной выше формуле финансового левериджа недостаточно. КФЛ не отражает текущую ситуацию и не показывает влияния привлечённых кредитов на финансовый результат. Поэтому стали применять более сложный показатель — эффект финансового левериджа. Его формула:

ЭФЛ = (1 — СНП/100) х (РА — ПК) х КФЛ

- СНП — ставка налога на прибыль (в РФ составляет 20%);

- РА — рентабельность активов. Считается как отношение валовой прибыли к стоимости активов. Стоимость активов = СК + ЗК;

- ПК — средняя процентная ставка по кредитам;

- КФЛ — коэффициент финансового левериджа.

- ЭФЛ считается в процентах.

Из формулы видна прямая зависимость финансовой устойчивости предприятия от показателей КВРА и КФЛ. Чем они выше, тем лучше. Рост процентной ставки в банках влияет негативно, так как предприятие получает более дорогие займы.

При расчётах важно получить положительное значение эффекта от применения финансового рычага. Оно и будет указывать на окупаемость инвестиций.

Продолжим наш пример:

по итогам 2019 года предприятие получило валовую прибыль в размере 14850 тысяч рублей, чистую прибыль — 8760 тысяч рублей. Среднегодовая стоимость активов — 56544 тысяч рублей. Средняя процентная ставка по кредитам — 12% годовых.

- рентабельность активов:

(14850 / 25280 + 31264) х 100 = 26,3%;

- эффект финансового левериджа:

(1 — 20/100) х (26,3% — 12%) х 0,809 = 0,8 х 14,3% х 0,809 = 9,25%.

Получается, что при привлечении 31264 тыс.рублей заёмных средств (обязательств по разделам IV и V баланса) рентабельность собственного капитала составит 9,25%.

Что будет, если повысить заёмный капитал на 30% при прочих равных условиях (31264 тыс. руб.+ 30% = 40643 тыс.руб.):

- РА = (14850 / 25280 + 40643) х 100 = 36,54%

- КФЛ = 25280 / 40643 = 0,622

- ЭФЛ = 0,8 х (36,54% — 12%) х 0,622 = 12,21%

Вывод: получение дополнительно 30% заёмных средств позволит повысить рентабельность собственного капитала с 9,25% до 12,21%.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Производственный (операционный) леверидж

Показывает влияние переменных затрат на прибыль предприятия. Также его часто именуют операционным рычагом. Его расчёт делается по формуле:

- В — выручка за отчётный период;

- ПЗ — переменные затраты;

- П — прибыль.

Переменные затраты — это расходы на сырьё, материалы, энергоносители, зарплату производственных рабочих, а также иные расходы, непосредственно используемые при производстве. Они прямо зависят от объёмов выпуска выпускаемой продукции и изменяются вместе с ним.

Показатель ПЛ позволяет определить величину процентного изменения прибыли в зависимости от объёма производства и продаж.

Производственно-финансовый леверидж

Более универсальным считается показатель производственно-финансового левериджа. Он одной цифрой показывает влияние на прибыльность предприятия как производственных, так и финансовых факторов деятельности.

Леверидж имеет формулу:

Значение отражает влияние объёмов продаж на прибыль компании.

Операционный и финансовый рычаги должны в идеале иметь обратную зависимость. Так, при высокой закредитованности у предприятия должно снижаться значение производственного левериджа, и наоборот. Если оба этих значения высокие, это указывает на появление неблагоприятных факторов.

Снизить совокупный риск можно выбором одной из следующих стратегий:

- большое кредитное плечо при низком уровне операционного рычага.

- низкий показатель закредитованности при большом объёме производства.

- средние значение по обоим рычагам.

Последний вариант считается самым оптимальным, но достичь его довольно сложно.

Заключение

Финансовый и операционный рычаги применяют при анализе рентабельности предприятия. Регулируя долю заёмных средств в общей сумме пассивов через КФЛ, можно добиться оптимального значения прибыли. Для этого используют формулу эффекта финансового левериджа.

Воздействуя на величину переменных затрат, можно оказать аналогичный эффект для производства и продаж.

Источник: www.moedelo.org