Анализ запасов ПАО «Винты» целесообразно начать с вертикального и горизонтального анализа запасов в соответствии с расшифровкой отдельных показателей бухгалтерского баланса. Динамику изменения запасов предприятия в 2017-2019 гг. приведем в табл. 2.12.

Динамика запасов ПАО «Винты» за 2017-2019 гг., тыс. руб.

Абс. прирост, тыс. руб.

Абс. прирост, тыс. руб.

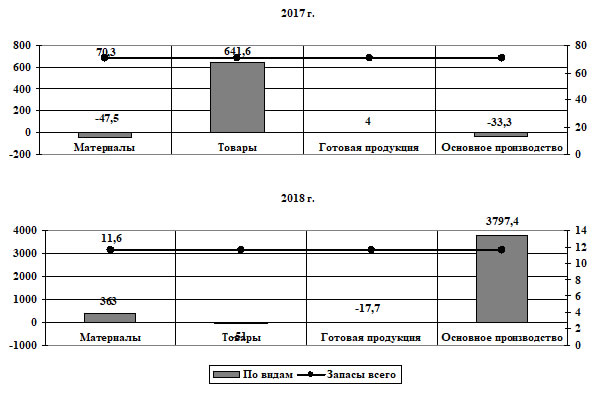

На основе полученных данных следует отметить, что прирост по запасам в целом в ПАО «Винты» в 2018 г. составил 70,3%, а в 2019 г. лишь 11,6%.

Анализ запасов на предприятии

В 2018 г. прирост запасов произошел в основном за счет прироста товаров почти в 6,5 раз, при этом материалы показали снижение уровня на 47,5%, а запасы основного производства на 33,3%, прирост готовой продукции составил лишь 4%.

В 2019 г. основной прирост запасов пришелся на запасы основного производства (почти в 38 раз) и материалы (в 3,6 раза). Тенденция роста указанных позиции запасов компенсировалась снижением запаса товаров (-51,0%) и готовой продукции (-17,7%).

Как рассчитать ТЗР при выбытии запасов

Для наглядности представления динамики запасов ПАО «Винты» в рассматриваемом периоде отразим результаты в гистограмме на рис. 2.7.

Рис. 2.7. Динамика изменения запасов ПАО «Винты» в 2018-2019 гг., %

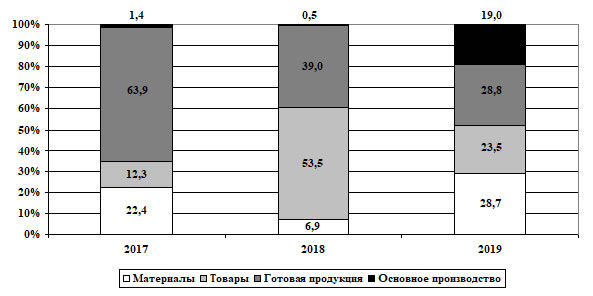

В табл. 2.13 приведем структуру запасов ПАО «Винты» в 2017-2019 гг.

Структура запасов ПАО «Винты» за 2017-2019 гг., тыс. руб.

Для наглядности структуру запасов предприятия в рассматриваемом периоде отразим на гистограмме (рис 2.8).

Рис. 2.8. Структура запасов ПАО «Винты» в 2018-2019 гг., %

На основе данных табл. 2.13 и рис. 2.8 следует отметить, что наибольший удельный вес в 2017 г. составляет готовая продукция (63,9%). К 2018 г. ее удельный вес снижается до 39,0%, а в 2019 г. до 28,8%. Данная тенденция связана в первую очередь с повышением эффективности хозяйственной деятельности ПАО «Винты».

После затоваривания складов в 2017 г. руководство вышло на новых потребителей своей продукции и к 2019 г. реализовало излишки продукции, хранящейся на складе, а так же пересмотрело структуру производства, что позволило производить действительно пользующуюся спросом продукцию и не затоваривать склады.

Анализ материальных запасов предприятия

В 2017 г. ПАО «Винты» из-за расторжения договоров с несколькими крупными потребителями, для реализации было подготовлено только 12,3% запасов, в 2018 г., после эффективной работы маркетинговых подразделений и заключении новых договоров, в структуре запасов товары составляли уже 53,5%, что позволило предприятию реализовать продукцию, оставшуюся с 2017 г. В 2019 г. производство стабилизировалось и вышло на объем, соответствующий спросу, поэтому доля товаров в запасах предприятия составила 23,5%.

В соответствии с потребностями производство ПАО «Винты» закупало материалы, которые в 2017 г. составили 22,4% всех запасов, в 2018 г. – 6,9%, а в 2019 г., в результате выхода на прежние производственные мощности – 28,7%.

Так как в 2017 г. производство ПАО «Винты» было вынужденно свернуто, запасы в основном производстве составляли 1,4% и 0,5% соответственно, а в 2019 г., материалы в производстве составили 19%.

Проведем анализ запасов ПАО «Винты» с помощью показателей и коэффициентного анализа.

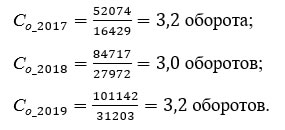

1. В соответствии с формулами (1.2) и (1.3) произведем расчет среднего запаса на складах ПАО «Винты» в 2017-2019 гг.:

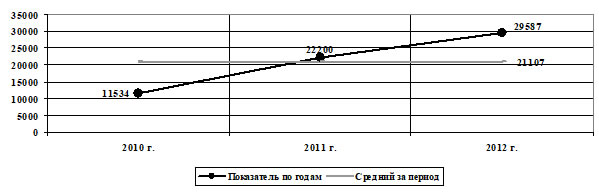

Полученную тенденцию отразим на графике (рис. 2.9).

Рис. 2.9. Средний запас на складах ПАО «Винты» в 2017-2019 гг., тыс. руб.

Таким образом, средние запасы в 2017 г. составили 11534 тыс. руб., в 2018 г. – 22200 тыс. руб., а в 2019 г. – 29587 тыс. руб. Запасы имеют тенденцию роста, что связано с расширением хозяйственной деятельности предприятия. В целом за рассматриваемый период средний запас ПАО «Винты» равен 21107 тыс. руб.

Анализ производственных запасов предприятия

2. Определим показатели оборачиваемости ПАО «Винты».

Скорость оборота запасов предприятия рассчитаем с помощью формулы (1.4):

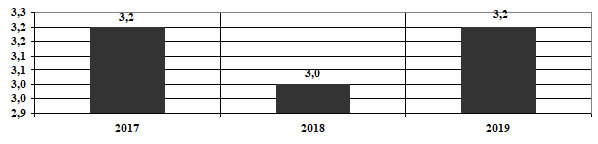

Отразим скорость оборота на гистограмме (рис. 2.10):

Рис. 2.10. Скорость оборота товарных запасов ПАО «Винты» в 2017-2019 гг., обороты

Таким образом, в 2017 и 2019 гг. запасы сделали 3,2 оборота, а в 2018 г. в связи с затовариванием складов и низким спросом на продукцию предприятия скорость товарооборота ПАО «Винты» упала до 3 оборотов.

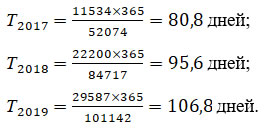

Время обращения запасов рассчитаем с помощью формулы (1.5):

Таким образом, время обращения товаров предприятия в 2017 г. составило 80,8 дней, в 2018 г. – 95,6 дней, а в 2019 г. – 106,8 дней.

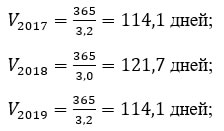

Скорость оборота рассчитаем по формуле (1.6):

Таким образом, скорость оборота запасов предприятия в 2017 г. составила 114,1 дней, в 2018 г. – 121,7 дней, а в 2019 г. – 114,1 дней.

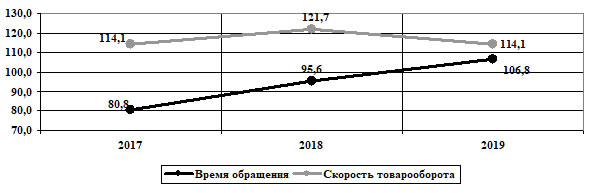

Отразим динамику времени обращения и скорости оборота на графике (рис. 2.11):

Рис. 2.11. Время обращения и скорость оборота запасов ПАО «Винты» в 2017-2019 гг., дни

На основе рис. 2.10 и 2.11 следует отметить, что в результате существенного увеличения товарных запасов в 2019 г. время обращения составило 106,8 дней, но так как выручка предприятия в этом году возросла, то и скорость товарооборота была на высоком уровне, равной 114,1 дней.

Анализ товарных запасов предприятия

3. Для расчета готовности поставщиков предприятия к поставке материалов в ПАО «Винты» построим табл. 2.14, в которой укажем фактическое наличие заявленной номенклатуры материалов и суммарную годовую заявку по номенклатуре в количественном выражении.

Номенклатура поставки материалов в ПАО «Винты» за 2017-2019 гг., ед.

Фактическое наличие заявленной номенклатуры

Суммарная годовая заявка по номенклатуре

Готовность поставщиков к поставке материалов определим по формуле (1.7):

Для расчета готовности ПАО «Винты» к поставке товаров потребителям построим табл. 2.14, в которой укажем фактическое наличие заявленной номенклатуры товаров и суммарную годовую заявку по номенклатуре в количественном выражении.

Номенклатура готовности поставки товаров в ПАО «Винты» за 2017-2019 гг., ед.

Фактическое наличие заявленной номенклатуры

Суммарная годовая заявка по номенклатуре

Готовность ПАО «Винты» в к поставке товаров определим по формуле (1.7):

.

Таким образом, в течение рассматриваемого периода готовность поставщиков ПАО «Винты» была ниже годовой заявки, в результате чего, предприятие смогло выполнить свои обязательства по поставке товаров потребителям только в 2017 г., так как склады компании были затоварены и удалось заменить некоторые товарные позиции на аналогичные. В связи со сложившейся ситуацией руководству ПАО «Винты» следует пересмотреть политику взаимодействия с поставщиками и/или найти новых поставщиков, а также разработать более гибкую логистическую систему поставок товаров своим потребителям, с целью сохранить постоянную клиентскую базу.

Анализ материально-производственных запасов предприятия

4. Для определения доли запасов в обороте воспользуемся формулой (1.8):

Таким образом, доля запасов в обороте растет с 22,16% в 2017 г. до 29,26% в 2018 г., что связано с увеличением доли долгосрочных заказов и как следствие увеличением незавершенного производства.

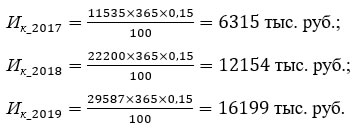

5. Для определения затрат на связный с запасами капитал (омертвленный в запасах капитал) воспользуемся формулой (1.9). Размер процентной ставки на капитал примем равной 15% (0,15).

Таким образом, в хранимых запасах ПАО «Винты» было заморожено в 2017 г. – 6315 тыс. руб., в 2018 г. – 12154 тыс. руб., в 2019 г. – 16199 тыс. руб.

6. Для оценки дисциплины поставок от поставщиков ПАО «Винты» построим табл. 2.15, в которой отразим показатели, характеризующие ритмичность поставок. Периодичность поставок в ПАО «Винты» регулируется в соответствии с графиком наиболее крупных заказов по заключенным договорам.

Сроки поставок материалов в ПАО «Винты» в 2017-2019 гг., дней

Фактические сроки поставок

Сроки поставок по договору

Периодичность поставок по договору, раз в год

Выполнение планов по поставкам материалов, %

Таким образом, дисциплина поставщиков по срокам поставок все ниже с каждым годом: с 92,6% в 2017 г. до 72,9% в 2019 г. Из-за срывов срок поставом материалов, ПАО «Винты» не в состоянии во время выполнять все заказы, что неминуемо ведет к срывам выполнения заказов и работ.

Анализ использования запасов предприятия

Так как ПАО «Винты» в большей части выполняет государственные заказы, сезонность на поставки запасов влияет не существенно. В летний период (июнь-июль месяцы) наблюдается задержка по поставке некоторых позиций запасов в размере 1-2% от договоров.

7. Определим распределение затрат на логистику (снабжение) в ПАО «Винты» в 2017-2019 гг. (табл. 2.16).

Затраты на логистику в ПАО «Винты» в 2017-2019 гг., тыс. руб.

Затраты на логистику

Доля затрат на логистику в себестоимости, %

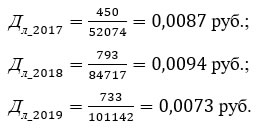

С помощью формулы (1.10) рассчитаем затраты на логистику, приходящиеся на единицу товарооборота:

Таким образом, на 1 руб. товарооборота в 2017 г. приходилось 0,0087 руб. затрат на логистику, в 2018 г. – 0,0094 руб., а в 2019 г. – 0,0073 руб., что связано со снижением заинтересованности руководства предприятия в управлении запасами в 2019 г.

Отразим номенклатуру запасов материалов ПАО «Винты» по состоянию на 1 января 2013 г. в табл. 2.17.

Номенклатура запасов материалов ПАО «Винты» в 2019 гг.

Закупочная цена, руб.

Светосигнальная аппаратура, табло

Выключатели и переключатели

Штепсельные разъемы, соединители

Звонки, сирены, ревуны, колокола

Блоки, зажимы наборные

Блоки резисторов, резисторы

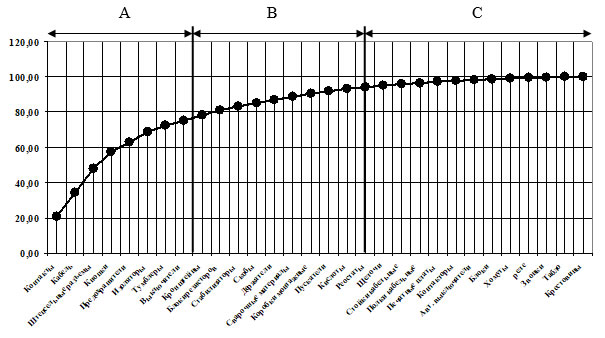

На основе номенклатуры материалов ПАО «Винты» проведем их АВС-классификацию (табл. 2.18) в соответствии с методикой, предложенной в табл. 1.2. Критерием АВС-классификации определим необходимое количество использования каждого материала в производстве.

АВС-классификация запасов материалов ПАО «Винты» в 2019 гг.

Закупочная цена, руб.

Штепсельные разъемы, соединители

Выключатели и переключатели

Блоки резисторов, резисторы

Блоки, зажимы наборные

Звонки, сирены, ревуны, колокола

Светосигнальная аппаратура, табло

На основе данных табл. 2.18 построим график-иллюстрацию АВС-классификации запасов материалов ПАО «Винты» (рис. 2.12).

Рис. 2.12. Иллюстрация АВС-классификации запасов материалов ПАО «Винты» в 2019 гг., %

Используя метод АВС, была объективно определена номенклатура запасов, требующих особого внимания со стороны руководства ПАО «Винты». На основе полученных результатов следует внести следующие рекомендации по управлению запасами предприятия (табл. 2.19).

Рекомендации ПАО «Винты» по АВС-классификация запасов

Тщательный контроль уровня.

Точный учет информации.

Группа высшего приоритета.

Точное определение объема размера запаса.

Максимально точный прогноз

Обычный контроль.

Обычный порядок управления запасами.

Использование экономичного объема заказа

Простейший вид контроля.

Отсутствие или незначительный учет информации.

Группа низшего приоритета.

Большие объемы заказа

Финансовый анализ запасов предприятия

Таким образом, к группе А (группе высшего приоритета) относятся следующие запасы материалов: контакты, кабель, штепсельные разъемы, кнопки, предохранители, изоляторы, тумблеры, выключатели и переключатели, кронштейны. По этой группе ПАО «Винты» необходимо проводить тщательный контроль уровня, точный учет информации по поступлениям материалов и их использованию в производстве. Помимо всего прочего по материальным запасам группы А предприятию необходимо вести точное определение объемов размера запасов и составлять максимально точный прогноз по их потребности в ближайшем будущем.

К группе В в ПАО «Винты» относятся блоки резисторов, стабилизаторы, скобы, держатели, сварочные материалы, коробки монтажные, пускатели, кислоты и реостаты. По этой группе в компании целесообразно вести обычный контроль и использовать экономичные объемы заказа у поставщиков, так как указанные материалы не несут в себе первостепенной важности.

Группу С составляют материалы низшего приоритета, к которой относятся щелочи, стойки кабельные, полки кабельные, печатные платы, электро-магнитные контакторы, автоматические выключатели, блоки, хомуты, реле, звонки, светосильная аппаратура, крестовины. По данной группе следует использовать простейший вид контроля и закупать их большими объемами.

Источник: studresearsh.ru

Как вы анализируете запасы на балансе?

В бухгалтерском учете запасы представляют собой сырье, незавершенное производство и готовую продукцию компании. Финансовые профессионалы используют широкий спектр количественных и качественных методов для понимания запасов в своих инвестиционных анализах.

Количественные методы включают выполнение анализа коэффициентов запасов путем расчета коэффициентов с использованием финансовой отчетности. Качественный анализ включает в себя инспектирующее примечание к финансовой отчетности, методологии оценки проверки инвентаризации и ее консистенции, исследующей оценка запасов методы, используемые конкурентами, и сравнивая их с методом, используемой компанией.

В финансах анализ коэффициентов выполняется путем расчета коэффициентов с использованием остатков запасов за прошлые периоды. Цель этого анализа — выявить проблемы компании с управлением запасами, такие как трудности с продажей запасов, накопление запасов и устаревание. В этой статье мы рассмотрим наиболее распространенные соотношения запасов: количество дней, оставшихся до погашения, оборачиваемость запасов и соотношение запасов к продажам.

Ключевые выводы

- При проведении инвестиционного анализа компании инвестор или аналитик могут использовать количественные и качественные методы, чтобы определить, насколько хорошо компания управляет своими запасами.

- Коэффициент просроченных запасов в днях измеряет среднее количество дней, в течение которых компания хранит запасы перед их продажей.

- Оборачиваемость запасов — это коэффициент, который измеряет, сколько раз компания продает и заменяет свои запасы в течение определенного времени.

- Отношение запасов к продажам сравнивает средние запасы компании за определенный период с чистыми продажами за тот же период.

- Изучение примечаний к финансовой отчетности компании может помочь инвесторам обнаружить признаки того, что компания пытается манипулировать своими доходами, искажая оценку своих запасов.

Дней выдающийся инвентарь

Коэффициент просроченных запасов в днях рассчитывается как запасы, разделенные на стоимость проданных товаров (COGS), а затем умноженные на 365. Этот коэффициент измеряет среднее количество дней, в течение которых компания хранит запасы перед их продажей. Это соотношение широко варьируется в зависимости от отрасли и является наиболее полезным по сравнению с аналогами компании.

Если соотношение увеличивается со временем и намного выше по сравнению с аналогами, это может быть красным флагом, что компания изо всех сил пытается очистить свои запасы. Хранение непроданных запасов обходится дорого, потому что деньги привязаны к бездействующему ресурсу и не приносят дохода до тех пор, пока запасы не будут проданы. Хранение инвентаря обходится дорого, особенно когда требует особого обращения. Кроме того, некоторые запасы устаревают, и для того, чтобы избавиться от них, может потребоваться продажа со значительной скидкой.

Оборачиваемость запасов

Оборачиваемость запасов рассчитывается как отношение себестоимости к средней величине запасов. Иногда выручка заменяется COGS и используется средний остаток запасов. Оборачиваемость товарно-материальных запасов особенно важна для компаний, которые проводят инвентаризацию, и показывает, сколько раз остаток товарно-материальных запасов продается в течение года.

Аналогично коэффициенту непогашенных запасов в днях, оборачиваемость запасов следует сравнивать с аналогичными показателями компании из-за различий между отраслями. Низкий и падающий товарооборот — негативный фактор; продукты со временем портятся и теряют свою ценность.

Соотношение запасов к продажам

Отношение запасов к продажам рассчитывается как отношение запасов к выручке. Некоторые аналитики используют средний остаток запасов. Увеличение этого коэффициента может указывать на то, что инвестиции компании в товарно-материальные запасы растут быстрее, чем ее продажи, или продажи снижаются.

С другой стороны, если это соотношение уменьшается, это может означать, что инвестиции компании в товарно-материальные запасы уменьшаются по сравнению с доходами или доходы растут. Отношение запасов к продажам дает полную картину баланса и может указать, нужен ли более тщательный анализ запасов.

Манипулирование доходами

В дополнение к выполнению анализа соотношений вы можете обнаружить, что чтение примечаний к финансовой отчетности компании является полезным дополнительным шагом в анализе запасов. США Общепринятые принципы бухгалтерского учета (GAAP) позволяют различные методы оценки для инвентаризации (например, последний, первый обслужен (LIFO), первый в, первый из (FIFO), а средняя стоимость). Руководство компании может попытаться использовать это усмотрение для манипулирования своими доходами. Изучив примечания к финансовой отчетности компании, вы сможете обнаружить некоторые явные признаки этой манипуляции.

Например, обратите внимание на любые изменения в учетной политике, связанные с запасами. Частые и необоснованные изменения методов оценки запасов могут указывать на управление прибылью. Кроме того, сравнение методологии оценки запасов компании с аналогичной методологией может дать здравый смысл для проверки того, агрессивно ли руководство компании проводит оценку запасов. Наконец, обратите внимание на любые расходы на инвентаризацию, так как они могут выявить проблемы устаревания инвентаря.

Похожие статьи

- Оборачиваемость запасов

- Как рассчитать коэффициент оборачиваемости запасов

- Зачем использовать средний запас при расчете коэффициента оборачиваемости запасов?

- Как рассчитать товарооборот?

- Знайте дебиторскую задолженность и оборачиваемость запасов

- В каких отраслях самый высокий оборот товарных запасов?

- Отношение заемного капитала к собственному капиталу — D / E

- Отношение долга к собственному капиталу — определение D / E

- Оценка запасов — LIFO против FIFO

- Начиная опись

Источник: nesrakonk.ru

Анализ бухгалтерского баланса предприятия: увеличение запасов, активов и дисбаланс

Бухгалтерия любого предприятия всегда должна быть точной и сбалансированной. Анализ бухгалтерского баланса является надежным способом привлечь хорошего инвестора. Именно он показывает уровень привлекательности финансовой деятельности, ее платежеспособность, кредитоспособность.

Для чего необходим бухгалтерский баланс?

Активы компании всегда должны быть под контролем. Что может поведать бухгалтерская отчетность:

- Увеличение запасов говорит о позитивной тенденции развития;

- Увеличение внеоборотных и оборотных активов говорит о наращивании производственной мощи, увеличении инвестиций.

Данные факторы в целом считаются позитивными, ведь такие показатели в среднесрочной перспективе должны дать неплохой доход. Результатом становится большой объем производства, на результаты деятельности которого есть существенный спрос. Такая ситуация возможна при большом заказе в долгосрочной перспективе.

Увеличение выручки и долгосрочных обязательств говорит о проекте, который рассчитан минимум на пять лет. Чтобы финансово себя обезопасить, необходимо прибегнуть к юридической конструкции договора, в котором детально будут прописаны права и обязанности сторон сделки.

В тоже время опасения у инвестора могут вызвать следующие факторы:

- Уменьшение основных средств в балансе говорит о том, что предприятие не имеет ликвидности и, скорее всего, пребывает в стагнации или упадке. Это не означает, что в перспективе оно не может принести прибыль, однако могут потребоваться солидные вложения;

- Уменьшение оборотных активов резко повышает риски компании. С одной стороны, при росте чистой выручки этот факт может быть оправдан, но в принципе он не говорит о целевом развитии.

О чем говорит увеличение внеоборотных активов?

Внеоборотные активы нужны предприятию для того, чтобы видеть реальную цену определенного имущества компании. Как правило, они включают в себя:

- финансовые вложения (инвестиции);

- право собственности на промышленное имущество;

- объекты интеллектуальной собственности;

- расходы по организации труда и различных мероприятий.

Снижение внеоборотных активов говорит о положительных и отрицательных моментах. Стоит детально смотреть баланс и понимать, в результате чего это произошло. Например, если была уменьшена расходная часть, то предприятие могло это сделать с целью понижения уровня риска.

Дисбаланс

Особое внимание инвестор должен обратить на ситуацию, при которой внеоборотных активов больше, чем оборотных. Данный факт распространен в среде начинающих предприятий, которые вначале пытаются закрепить все внеоборотные активы, и лишь затем поднимать оборотные. Если на предприятии дисбаланс просматривается в долгосрочном периоде, то его развитие минимально и серьезно подвержено стагнации вследствие политических, экономических и юридических факторов.

О чем говорит увеличение запаса в балансе?

Запасы чаще всего свидетельствуют о больших поступлениях товаров на предприятие. При этом уменьшение запасов, а также снижение оборотных активов говорит о фактическом движении к прекращению деятельности. Возможно, в такой ситуации просто не хватает оборотных средств. Если же запасы увеличиваются, а продажи не растут, то увеличивается и риск снижения платежеспособности компании. И наоборот, увеличение оборотных активов говорит о том, что продажи идут полным ходом, выручка стабильна.

Стоит заметить, что в такой ситуации увеличение валюты и запасов в балансе говорит о исключительно рациональном подходе к управлению активами.

Подведем итоги

Рост долгосрочных финансовых вложений говорит о удачно сделанной инвестиции. Поэтому каждый человек, который дорожит своими деньгами, прежде всего, должен провести анализ бухгалтерского баланса того предприятия, в которое собирается вкладываться.

Источник: bizwow.ru