Брокер Тинькофф Инвестиции, как и другие российские брокеры, выступает налоговым агентом. Большую часть налогов он удерживает со своих клиентов без их участия. Однако в некоторых ситуациях частным инвесторам придется самим отчитываться перед Федеральной налоговой службой, предоставлять декларации и вносить налоговые платежи. Обо всех особенностях налоговых платежей для инвесторов и трейдеров, которые торгуют через Тинькофф Инвестиции, расскажет специалист сервиса Бробанк.

24.01.23 23563 32 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Надо ли платить налог с доходов от торговли на бирже

По российскому законодательству доходы от инвестиций облагаются налогом по ставке 13%, а в отдельных случаях и 15%. НДФЛ платят в нескольких случаях:

Если размер прибыли по ценным бумагам, которая получена в 2021 году и последующие годы, превысит 5 млн рублей, налоговая ставка на сумму превышения составит 15%.

Как избежать налога с продажи акций?

Например, в 2021 году вы получили прибыль 8 млн рублей. С суммы 5 млн * 13% = 650 тысяч , а с 3 млн * 15% = 450 тысяч. Итого за 2021 год вы заплатите 1,1 млн рублей налогов.

Брокер самостоятельно удержит этот налог при выводе денег со счета:

- если у вас открыт ИИС, то при его закрытии, если выбран вычет типа А и не удержит, если выбран вычет по типу Б;

- если вы работаете с брокерским счетом, то НДФЛ спишут в момент перевода денег на карту Тинькофф Black. При зачислении денег на дебетовую карту вам придет сумма уже без комиссий брокера Тинькофф, которые были удержаны при покупке и продаже актива. Если в отчетном году вы не будете выводить деньги ни разу, налог спишется по итогам календарного года. Для этого нужно проверить, чтобы денег было достаточно. Если денег на счете не хватит, вам придет уведомление и в личный кабинет инвестора, и в личный кабинет Тинькофф банка.

Например, вы купили акцию за 4000 рублей и заплатили за сделку брокерскую комиссию по тарифу 0,3%. То есть 12 рублей. Через 4 месяца вы зафиксировали прибыль и продали эту же акцию за 6000 рублей. За сделку продажи брокер удержал комиссию по тому же тарифу в размере 18 рублей. Итоговая сумма налога по ставке 13% составит (6000 – 18 – 4000 – 12) * 13% = 256 рублей.

Обратите внимание, сумму удержанного налога вы увидите в перечне операций сразу при заключении сделки, но фактически она в тот момент списана не будет.

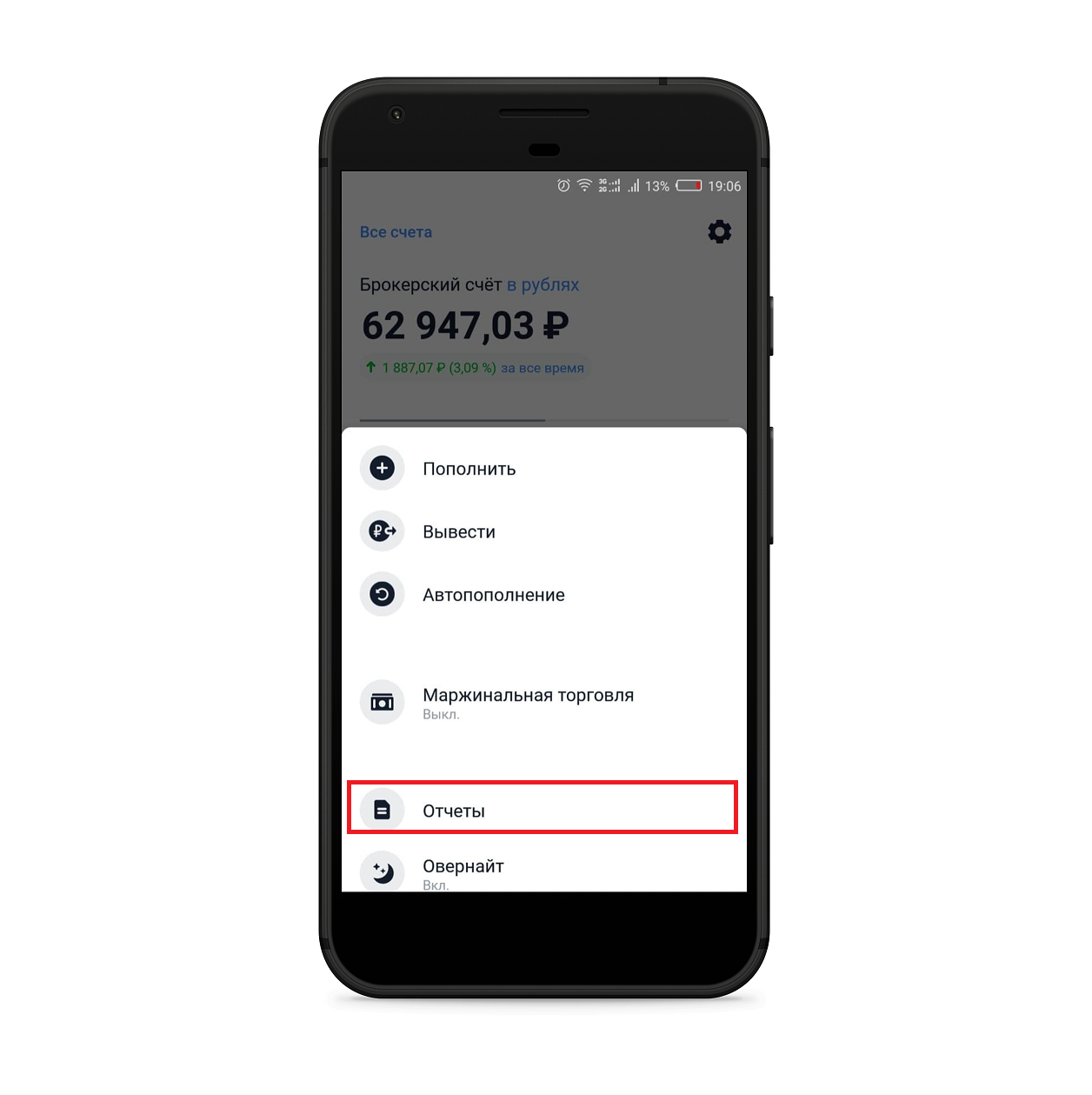

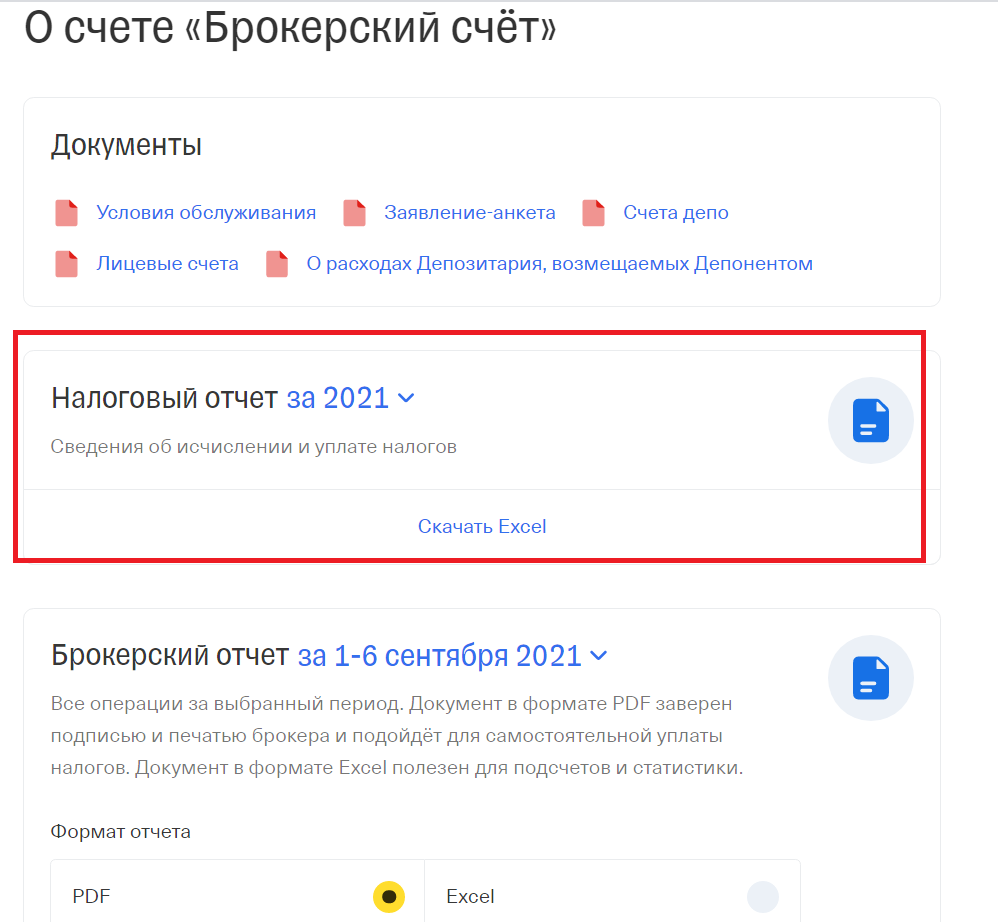

Как узнать размер налога

- Откройте мобильное приложение Тинькофф Инвестиции.

- Щелкните по значку шестеренка в правом углу главного экрана.

- Перейдите в раздел «Отчеты».

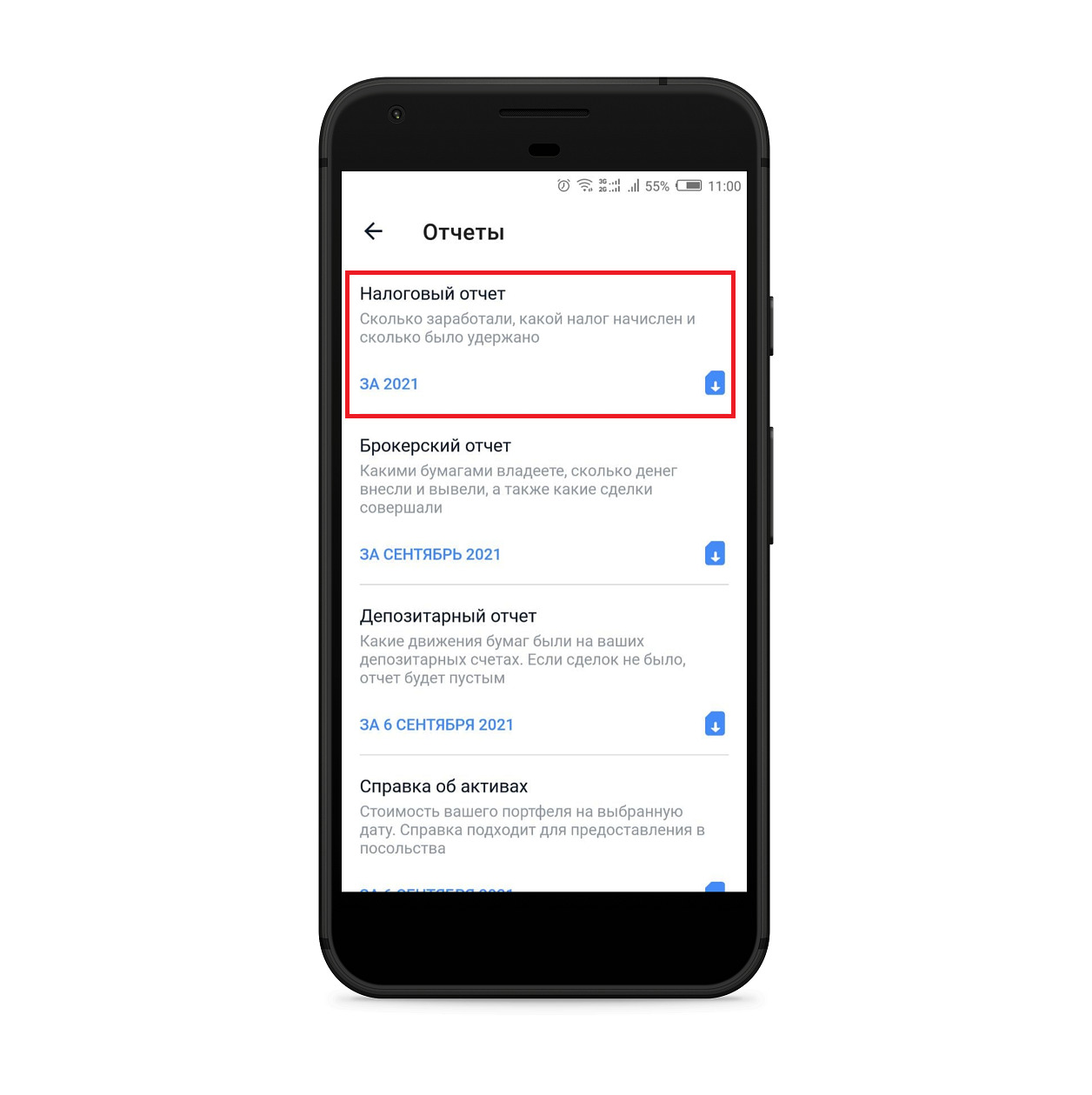

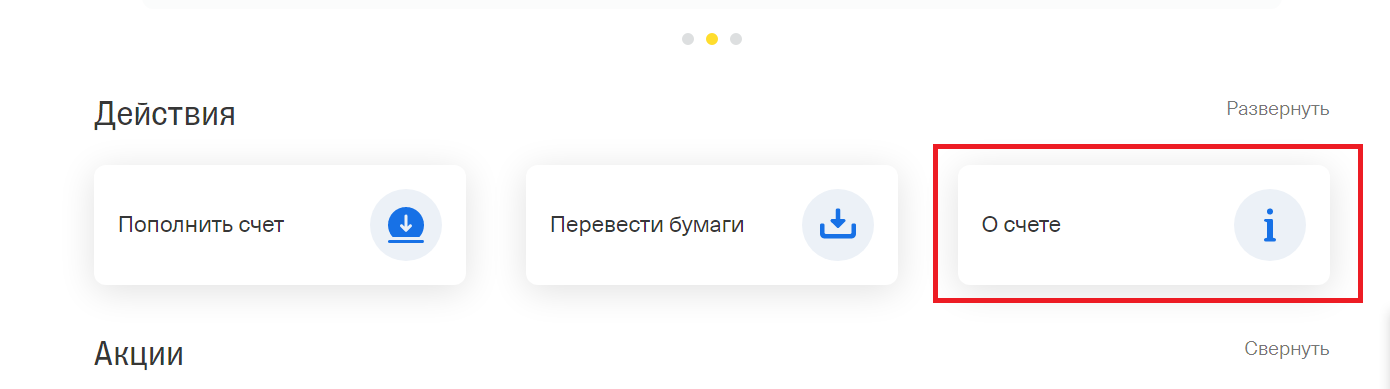

Как платить налоги с продажи акций в Тинькофф Инвестиции

- Откройте вкладку «Портфель».

- Нажмите на нужный брокерский счет или ИИС.

- Выберите поле «О счете».

- Скачайте налоговый отчет в формате Excel.

Обратите внимание, рост цены на акцию, еще не означает, что вам придется платить по ней налог. Для определения налогооблагаемой базы доход должен быть зафиксирован. То есть акция продана, а прибыль зачислена на брокерский счет или ИИС. Если вы покупаете бумаги для долгосрочного хранения и не проводите никаких сделок с ними, налога на доходы от разницы в цене покупки и продажи не будет.

Облагаются ли налогом дивиденды по акциям и купоны по облигациям

Доходы по дивидендам от акций и купонам с облигаций подлежат обязательному налогообложению, независимо от того получены они на брокерский счет или ИИС. Тинькофф брокер автоматически удерживает налог в размере 13%, если это прибыль от российских акций и облигаций и деньги были зачислены на брокерский счет.

- Налоговая ставка в стране эмитента может быть нулевой или меньше, чем в РФ. Тогда по российскому законодательству вы обязаны самостоятельно внести в ФНС разницу между налоговыми ставками.

- Если в иностранном государстве с вас удержали налогов больше, чем 13%, вы все равно должны отчитаться по сумме дивидендов, которые получены из-за рубежа. Сделать это можно с помощью декларации 3-НДФЛ.

Сумму налога от дивидендов российских компаний, которые приходят на ИИС, спишут автоматически при их зачислении на счет. Налог с купона по облигациям как в рублях, так и в валюте удержат при закрытии ИИС, если применяется вычет по типу А (налог на взнос). Если же вы выбрали вычет по типу Б (налог на доходы), тогда НДФЛ не спишут ни с рублевых, ни с валютных купонов по облигациям.

Будет ли налог, если акции проданы дешевле, чем куплены

Если вы продадите акции дешевле, чем их купили, у вас возникнет убыток. С таких сделок налог платить не нужно, если сделка проходила в рублях. Для валютных активов другое условие. Там берут во внимание курс валюты на дату покупки ценной бумаги и дату продажи. Если курсовая разница от продажи убыточной акции выше, это посчитают доходом и налог придется заплатить.

Для определения налогооблагаемой базы все доходы инвестора переводятся в рубли по курсу Банка России на дату сделки.

Например, вы купили акцию в январе 2020 года за 100 долларов при курсе 62 рубля, а продали в августе 2021 года за 90 долларов при курсе 73 рубля. В пересчете на рубли цена покупки 6200 рублей, а цена продажи 6570 рублей, то есть вы получили прибыль в размере 370 рублей. Из нее вычтут комиссию брокера, а с оставшейся суммы придется уплатить налог:

((90 * 73) – (90 * 0,3% * 73) – (100 * 62) – (100 * 0,3% * 73)) * 13% = 43 рубля

Размер налога округляется до целого числа. Если в значении получается 49 копеек округляют в меньшую сторону, если 50 – в большую.

Если иностранная акция продана дороже, чем куплена, но произошло падения курса валюты и при пересчете получается убыток, платить налог не нужно. Этот убыток и другие убытки, например, при продаже акций дешевле цены покупки, можно учесть при оплате налога в следующем отчетном периоде.

Обратите внимание, убыток – это зафиксированная величина. Если цена акции только падает, но вы ее не продаете – это не убыток. Впоследствии цена может подняться, и тогда вы получите прибыль, но ее также нужно зафиксировать, то есть продать актив и получить за него деньги на брокерский счет.

Как снизить налог с доходов от американских акций

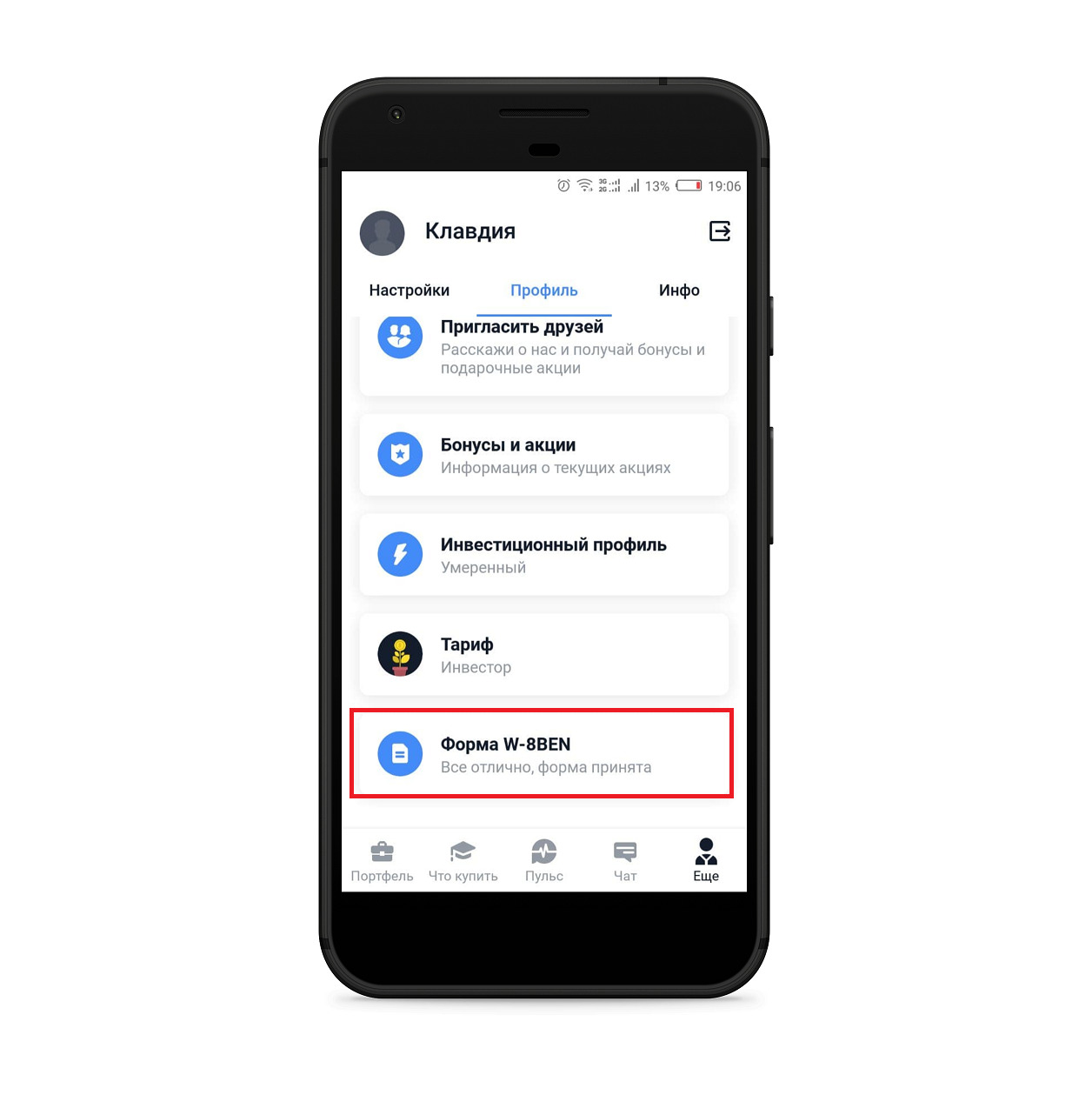

Если вы инвестируете в американские ценные бумаги и получаете за это дивиденды, при их зачислении вам придет сумма с уже удержанным подоходным налогом. По законодательству США с вас спишут налог по ставке 30%. Но его размер можно снизить до 10%. Для этого подпишите форму W-8BEN и подтвердите, что вы не налоговый резидент США.

Ставка 10% будет действовать как для брокерского счета, так и для ИИС, если они оба открыты у Тинькофф брокера. Если есть счета у других брокеров, у них придется отписывать документ повторно.

- В приложении Тинькофф Инвестиции в разделе «Настройки».

- В личном кабинете на сайте на вкладке «Еще» в разделе «Профиль».

После того как скачаете документ, распечатайте его и подпишите. Отсканируйте форму или сфотографируйте в хорошем качестве, а затем отошлите ее брокеру или загрузите в личный кабинет. Рассмотрение подписанного документа может занять от 1 до 30 дней. Это связано с тем, что форму проверяет не только Тинькофф, но и биржа.

Подписывать форму W-8BEN понадобится каждые три года. Если ваш налоговый статус для США поменяется раньше, уведомите брокера Тинькофф об этом сразу, не ждите истечения трех лет.

Если форма принята, вы увидите уведомление в личном кабинете. С этого дня с вас будут списывать в США только 10%. Разницу 3% по налоговой ставке придется внести самостоятельно в российскую налоговую службу. Для этого подайте декларацию 3-НДФЛ. Все выплаты, которые идут в ФНС пересчитываются в рубли по курсу Банка России на дату операции.

Если вы не подписали форму W-8BEN до того, как с вас удержали налог 30% по дивидендам американской компании, брокер не компенсирует разницу. Сниженную ставку будут применять на все последующие выплаты, которые будут после даты утверждения документа брокером.

Форму W-8BEN подписывают только для снижения налоговой ставки при уплате НДФЛ с доходов, полученных в США. Она не распространяет свое действие на инвестиции в компании других государств.

Откуда брокер списывает налоги

Тинькофф брокер удерживает налоги с брокерского счета в рублях. Если на этом счете есть только валюта, нет рублей или их недостаточно для уплаты налогов, вам позвонят и оповестят об этом. Если деньги есть на дебетовой карте Тинькофф банка, их оттуда не спишут. Вам понадобится самостоятельно пополнить брокерский счет до конца января следующего года.

Если вы этого не сделаете, то платить налоги придется самому. Заполнять или оформлять декларацию не потребуется. Тинькофф брокер подаст все документы. Останется только провести оплату в личном кабинете налогоплательщика.

Если у вас открыто несколько брокерских счетов, но вы ни с одного из них в течение года не выводили деньги на дебетовую карту, налоги спишут единой суммой за весь календарный год.

Как заплатить НДФЛ самому

- вам поступили дивиденды по акциям иностранной компании, и возникла разница между налоговыми ставками РФ и той страны, куда вы инвестировали;

- вы получили доход от курсовой разницы при продаже валюты;

- у вас не было денег на счете на момент списания налога, поэтому брокер не смог его удержать в полном объеме.

В первом и во втором случае вы самостоятельно готовите и подаете декларацию 3-НДФЛ. В третьем за вас это сделает брокер.

Регистрация личного кабинета в ФНС

- Через учетную запись на портале Госуслуг.

- С помощью квалифицированной электронной подписи.

- В местном отделении Федеральной налоговой службы.

Входить в личный кабинет можно по логину и паролю, квалифицированной подписи или авторизованному аккаунту на Госуслугах. Логин личного кабинета – это ИНН физического лица. Подтвердить аккаунт на Госуслугах можно в МФЦ или через Тинькофф банк.

Мобильное приложение налогоплательщика доступно для скачивания на AppStore и Google Play.

Налоговую декларацию можно заполнить самому в личном кабинете налогоплательщика или обратиться в специализированные компании, которые помогают с подготовкой 3-НДФЛ. Если личного кабинета нет, подавать декларацию придется лично в свою ФНС.

Подсчет налога

- разницу в налоговых ставках по дивидендам, полученным от зарубежных компаний;

- доход от курсовой разницы при сделках купли-продажи иностранной валюты.

И те, и другие доходы понадобится объединить и указать в одной налоговой декларации. Если есть право на имущественные и инвестиционные вычеты, они также должны быть в 3-НДФЛ. О том, как заплатить налог с дивидендов и подать 3-НДФЛ читайте в отдельной статье Бробанка.

Разница в налоговых ставках

- Все суммы дивидендов переведем в рубли по курсу Банка России на день поступления выплат на ваш брокерский счет. Официальный курс на дату можно посмотреть по этой ссылке.

- Высчитаем размер налога по ставке 13%. То есть 1193 * 13% = 155 рублей.

- Если у вас не подписана форма W-8BEN, и деньги на счет пришли уже за вычетом налога по ставке 30%, доплачивать в российскую налоговую ничего не придется. Но если форма подписана и утверждена брокером до поступления выплат, тогда в ФНС придется доплатить 3%. Это 36 рублей.

При подаче декларации вам нужно подтвердить, что в иностранном государстве уже был удержан налог по налоговой ставке той страны. Если такой документ не приложить к 3-НДФЛ, вам придется заплатить не разницу, а все 13% налога на доходы физического лица. Подтверждение можно заказать у брокера Тинькофф в мобильном приложении или личном кабинете инвестора. Это «Справка о доходах за пределами РФ».

Также понадобится уведомление о выплате дивидендов. Для этой цели подойдет отчет брокера. Его можно загрузить в мобильном приложении или в личном кабинете.

Все отчеты Тинькофф брокера приходят в электронном виде. При этом они подписаны ответственными лицами и заверены печатью, поэтому документы подходят для предоставления в ФНС.

Доходы от курсовой разницы

По сделкам покупки-продажи иностранной валюты брокер не выступает налоговым агентом, поэтому вам придется самостоятельно отчитываться по полученной прибыли и платить налог в ФНС. Для подачи декларации понадобятся отчеты брокера, в которых есть информация и о покупке, и о продаже иностранной валюты.

При уплате налога по сделкам купли-продажи валюты у вас есть право на налоговый вычет до 250 тысяч рублей в год. То есть если прибыль от таких операций не превышает 250 тысяч рублей, вы можете не платить налог.

Срок уплаты НДФЛ

Подавать 3-НДФЛ по доходам, полученным в 2020 году надо до конца апреля 2021 года, в 2021 году до 30 апреля 2022 года и так далее. В декларации должны быть учтены не только те доходы, с которых вы будете оплачивать разницу по налоговой ставке, но и те дивиденды, с которых уже был удержан налог за рубежом, даже если ставка в том государстве выше 13%. Платить ничего сверху не придется, но и разницу вам никто не компенсирует. Даже если доход поступил не на брокерский счет, а на ИИС, вы все равно обязаны о нем отчитаться перед налоговой.

Оплатить налог по доходам от инвестиционной деятельности нужно до 15 июля следующего года после отчетного. В приложении банка Тинькофф вы можете внести сумма налога без комиссии. Для этого укажите размер налога и свой ИНН. Если не заплатить налог или не отчитаться о доходах, вас могут оштрафовать.

Обратите внимание, если торгуете на фондовой бирже через иностранного брокера, вам придется платить все налоги самостоятельно. Более подробно о том, какие льготы доступны инвесторам и как уменьшить налогооблагаемую базу, читайте в отдельной статье на сервисе Бробанка.

Источник: brobank.ru

Налогообложение операций купли-продажи ценных бумаг (1 часть)

Физические лица и предприниматели все активнее заключают сделки по операциям купли-продажи ценных бумаг. Такие сделки могут заключаться со специализированными компаниями (брокерами, доверительными управляющими). Какой порядок налогообложения таких сделок? Кто должен отчитываться в налоговую инспекцию о полученном доходе по операциям с ценными бумагами?

Физическое лицо и ИП могут осуществлять сделку купли-продажи ценных бумаг как напрямую, так и через посредника. В последнем случае, как правило, заключаются договоры доверительного управления, на брокерское обслуживание, поручения, комиссии, агентский договор.

По общему правилу НДФЛ облагаются:

-доходы, полученные резидентом от продажи ценных бумаг на территории России или за ее пределами (пп.5 п.1, пп.5 п.3 ст.208, п.1 ст.209 НК РФ);

-доходы, полученные нерезидентом от продажи ценных бумаг на территории России (пп.5 п.1 ст. 208, п.2 ст.209 НК РФ).

Независимо от способа проведения сделки налоговая ставка по НДФЛ установлена:

-для налоговых резидентов — в размере 13 %;

-для нерезидентов — 30 % (ст.224 НК РФ).

Порядок налогообложения до 2020 года различался в зависимости от способа осуществления операций купли-продажи ценных бумаг.

1. Купля-продажа ценных бумаг без посредников

В том случае если физическое лицо или ИП не пользуется услугами брокеров, доверительных управляющих и прочих посредников, то операции по расчетам с бюджетом в части НДФЛ он должен провести самостоятельно. То есть физик должен сам (ст.214.1, п.2 ст.226 и пп. 2 п. 1, п. 2-4 ст.228 НК РФ):

-рассчитать финансовый результат (т.е. полученный доход) от операции купли-продажи ценных бумаг;

-уменьшить полученный доход на сумму документально подтвержденных расходов;

-рассчитать и заплатить в бюджет сумму НДФЛ;

-представить в налоговую инспекцию декларацию по форме 3-НДФЛ.

Следует отметить, что компания, которая не является посредником и выкупает, например, акции у человека, не должна удерживать НДФЛ с его доходов. Это означает, что компания, которая не является посредником, также не будет являться налоговым агентом по НДФЛ (письма Минфина РФ от 07.11.2016 г. № 03-04-06/64995, от 07.02.2012 г. № 03-04-06/3-24). Но такие правила действуют до 2020 года.

Важно!

Согласно дополнениям, внесенным в п.1 ст. 226 НК РФ, с 2020 года (если иное не предусмотрено п. 2 ст.226.1 НК РФ), налоговыми агентами признаются также компании и ИП, осуществляющие выплаты по договорам купли-продажи (мены) ценных бумаг, заключенным ими с физическими лицами.

То есть налоговые агенты при определении налоговой базы по операциям с ценными бумагами на основании заявления физического лица учитывают фактически осуществленные и документально подтвержденные расходы, связанные с приобретением и хранением соответствующих ценных бумаг и которые физик произвел без участия налогового агента.

1.1. На какие расходы можно уменьшить полученные доходы по сделкам с ценными бумагами?

Доходы от продажи ценных бумаг можно уменьшить на расходы по их приобретению, реализации и хранению (п.12 ст.214.1 НК РФ).

Так, к расходам по приобретению, реализации, погашению и хранению ценных бумаг, в частности, относятся:

-суммы, заплаченные при приобретении ценных бумаг;

-оплата услуг депозитария, брокеров, регистратора и других профессиональных участников рынка ценных бумаг;

-суммы биржевого сбора (комиссия);

-суммы процентов по заемным средствам, использованным на приобретение ценных бумаг в пределах ставки рефинансирования, увеличенной в 1,1 раза, — для рублевых кредитов и займов и исходя из 9 процентов — для валютных;

-суммы налога на наследование или дарение ценных бумаг, уплаченные при их получении владельцем, который продает ценные бумаги;

-расходы дарителя (наследодателя) на приобретение ценных бумаг, если полученные в дар (в наследство) ценные бумаги не облагаются НДФЛ (п.18, п.18.1 ст.217 НК РФ);

-прочие расходы, непосредственно связанные с куплей, продажей, погашением и хранением ценных бумаг (п.10 и абз.9 п.13 ст.214.1 НК РФ).

Кроме того, в качестве расходов на приобретение ценных бумаг можно учесть суммы, с которых физические лица или налоговые агенты уже рассчитали и заплатили НДФЛ (абз.8 п.13 ст. 214.1 НК РФ). Например, это может быть материальная выгода от покупки ценных бумаг по цене ниже рыночной (расчетной).

Доходы от продажи ценных бумаг можно уменьшить в полном объеме на стоимость приобретения, реализации, погашения и хранения ценных бумаг, за исключением процентов по заемным средствам, которые нормируются. Поэтому доход можно уменьшить на проценты, которые укладываются в норматив.

ПРИМЕР № 1.

Иванов П.П. заключил с банком кредитный договор на приобретение облигаций коммерческого банка.

Предположим, что процентная ставка по кредиту составила 14 % годовых.

Сумма кредита составила 730 000 рублей.

Предположим, что в период кредитного договора, действовала ставка рефинансирования в размере 7 процента годовых (с 9 сентября 2019 г.).

Поэтому предельный размер процентов, которые можно учесть в расходах на приобретение ценных бумаг, равен 7,7 % (7% ? 1,1 раза).

Ставка процентов по кредиту Иванова П.П. больше предельного размера процентов, которые можно учесть в расходах на приобретение ценных бумаг (14% > 7,7%).

А значит Иванов П.П. сможет уменьшить доходы от продажи ценных бумаг на сумму процентов, равную:

730 000 рублей ? 7,7% : 365 дней ? 31 дней = 4 774 рублей.

1.2. Какими документами можно подтвердить расходы?

Расходы на приобретение, хранение и реализацию ценных бумаг должны быть документально подтверждены (п. 10 ст. 214.1 НК РФ).

К подтверждающим документам относятся (письмо Минфина РФ от 12.12.2007 г. № 03-04-05-01/403):

-документы (в т.ч. квитанции к приходному кассовому ордеру, квитанции банка, расписки покупателя о получении денег, выписки с банковского счета и т. д.);

-иные надлежащим образом оформленные документы (например, справка из бухгалтерии об удержании стоимости акций организации из зарплаты сотрудника).

Кроме того, физическое лицо может претендовать на инвестиционный вычет по НДФЛ (см. раздел 3).

2. Купля-продажа ценных бумаг через брокеров, доверительных управляющих и иных посредников

Если операции с ценными бумагами осуществляет доверительный управляющий, депозитарий, брокер или форекс-дилер на основании соответствующего договора, то такое лицо признается налоговым агентом, который самостоятельно производит вычет расходов по ценным бумагам (п.п.1, 2, 4 ст. 226.1 НК РФ). Это правило также будет действовать и в 2020 году.

То есть налоговый агент должен:

-рассчитать финансовый результат (т.е. полученный доход) от операции купли-продажи ценных бумаг;

-уменьшить полученный доход на сумму документально подтвержденных расходов;

-рассчитать и заплатить в бюджет сумму НДФЛ;

-представить в налоговую инспекцию справку по форме 2-НДФЛ.

Это означает, что физическое лицо получит доход от сделки с ценными бумагами за минусом удержанного с этой суммы налога.

И, как уже было отмечено, с 2020 года при осуществлении операций с ценными бумагами, за физическое лицо будет отчитываться налоговый агент.

Аналогичный порядок действует у ИП. Статьей 214.1 НК РФ установлен специальный порядок налогообложения доходов по операциям с ценными бумагами и операциям с финансовыми инструментами, который не зависит от того, осуществляет физическое лицо — получатель дохода операции с ценными бумагами в качестве ИП или нет (письма Минфина РФ от 24.12.2018 г. № 03-04-05/94050, от 10.02.2011 г. № 03-04-05/4-74).

3. Получение инвестиционного вычета по НДФЛ

В ряде случаев физическое лицо может получить налоговый вычет по НДФЛ (т.е. уменьшить сумму налога).

3.1. Условия для получения инвестиционного вычета по НДФЛ

Так, физическое лицо может получить инвестиционный вычет по НДФЛ при продаже ценных бумаг при соблюдении следующих условий (пп.1 п.1, п.2 ст.219.1 НК РФ, письмо Минфина РФ от 25.11.2019 г. № 03-04-05/91248):

-ценные бумаги (акции, облигации, паи) должны быть приобретены после 01.01.2014 г. и обращаться на российском организованном рынке ценных бумаг;

-ценные бумаги (акции, облигации, паи) должны быть в собственности более трех лет;

-ценные бумаги не учитывались на индивидуальном инвестиционном счете (ИИС);

ИИС — это счет, предназначенный для обособленного учета денежных средств и ценных бумаг клиента — физического лица, который открывает и ведет брокер или доверительный управляющий на основании соответствующего договора.

-физическое лицо является налоговым резидентом в период получения дохода по ценным бумагам;

-у физического лица есть доходы, облагаемые НДФЛ по ставке 13%.

Что представляет собой инвестиционный вычет по НДФЛ? Предельная величина налогового вычета определяется как произведение количества лет нахождения ценных бумаг в собственности и суммы, равной 3 млн рублей.

Например, 3 года х 3 млн рублей = 9 млн рублей — предельный размер инвестиционного вычета.

3.2. Как получить инвестиционный вычет по НДФЛ?

Если условия для применения инвестиционного вычета выполняются, то физическое лицо может получить его следующими способами (пп. 4 п. 2 ст. 219.1 НК РФ):

1) в своей налоговой инспекции.

Для получения инвестиционного вычета по окончании года, физическому лицу необходимо:

-подготовить копии документов, подтверждающих наличие права на налоговый вычет (например, отчеты брокера, подтверждающие срок нахождения реализованных ценных бумаг в собственности, а также правильность расчета налогового вычета);

-получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ;

-заполнить налоговую декларацию (по форме 3-НДФЛ);

-предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение налогового вычета.

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией следует подать в налоговый орган заявление на возврат НДФЛ.

2) у налогового агента.

Для получения налогового вычета физическому лицу необходимо предоставить налоговому агенту заявление на получение налогового вычета.

В случае если при предоставлении налогового вычета несколькими налоговыми агентами его совокупная величина превысила предельный размер, на который физическое лицо имеет право, необходимо представить в налоговый орган по месту жительства налоговую декларацию и доплатить соответствующую сумму НДФЛ.

- #ценные бумаги

- #НДФЛ

- #брокер

- #купля-продажа ценных бумаг

Источник: www.klerk.ru

Как исчисляется налог с продажи акций физлицом?

Многие российские граждане занимаются торговлей акциями различных компаний. Каким налогом может облагаться доход, полученный от соответствующих сделок? Какие налоговые льготы для данных правоотношений установлены законодательством РФ?

Исчисление налога с продажи акций: общие нормы

Изучим для начала общие нормы права, определяющие то, как исчисляется налог с продажи акций физическим лицом.

Реализация гражданином акции, которая эмитирована какой-либо компанией, формирует доход данного физлица, облагаемый налогом. Исчисляется он по ставке в 13% для резидентов России, и 30% — для нерезидентов.

Таким образом, в данном случае речь идет о начислении налога только на положительный результат торговли ценными бумагами.

Следует отметить, что в отношении налогов на доходы по акциям не действует правило, по которому соответствующие доходы освобождаются от налогов по истечении 3 лет владения физлицом проданными активами — как в случае, к примеру, с недвижимостью (приобретенной до 2016 года) и автомобилями. Вместе с тем, в отношении доходов по сделкам с ценными бумагами, эмитированными фирмами определенных категорий, законодательством РФ установлен ряд значительных льгот — их специфику мы рассмотрим чуть позже.

Сейчас изучим подробнее то, в каком порядке в целях налогообложения при сделках с ценными бумагами должны — в соответствии с законодательством РФ, учитываться доходы физлица.

Учет доходов

В рамках сделок по продаже акций в качестве налогооблагаемых рассматриваются доходы по сделкам:

- с акциями, которые торгуются на бирже;

- с акциями, которые торгуются вне биржевой инфраструктуры;

- с производными денежными инструментами, которые задействуются на бирже и вне ее;

- с денежными инструментами, применение которых регламентируется Законом «О рынке ценных бумаг».

Примеры производных инструментов, при использовании которых у физлица может возникать налогооблагаемый доход — фьючерсные, форвардные, опционные договоры.

Следует отметить, что доходы, представленные процентами — например, купонные, должны быть включены в налогооблагаемую базу, если иное не установлено законодательством.

Теперь — об учете расходов, которые могут быть использованы физлицом для оптимизации налогооблагаемой базы при купле-продаже акций компаний.

Учет расходов

К расходам, о которых идет речь, по законодательству относятся подтвержденные посредством официальных документов расходы, которые связаны:

- с покупкой, продажей акций (собственно, издержки по ведению счета могут относиться к расходам, что связаны с продажей);

- с хранением и погашением акций;

- с применением финансовых инструментов, которые классифицируются как производные;

- с исполнением различных обязательств по сделкам.

В качестве примеров таких расходов можно привести:

- суммы, перечисленные физлицом в пользу компании, эмитировавшей акции;

- суммы, которые составляют величину премий в соответствии с контрактами;

- периодические или единовременные выплаты, которые обусловлены правилами использования производных инструментов;

- расходы, связанные с оплатой услуг брокеров, посредников или, к примеру, клиринговых организаций;

- расходы, которые должны быть возмещены тому или иному участнику рынка ценных бумаг;

- уплата биржевых сборов;

- налоги, которые уплачены физлицом за акции, которые получены в порядке наследования, дарения;

- проценты, уплаченные банкам по целевым кредитам на покупку акций;

- прочие расходы, которые связаны с торговлей акциями и подтверждены.

Таким образом, перечень возможных издержек, что могут быть применены физлицом в целях снижения налогооблагаемой базы не закрытый.

Выше мы отметили, что основной критерий появления у физлица обязательств, связанных с уплатой налога по факту продажи акций — положительный финансовый результат сделки с ценными бумагами. Изучим нюансы, характеризующие определение данного результата.

Определение финансового результата

Формула определения финансового результата в общем случае очень проста: берутся доходы, исчисляемые в порядке, что рассмотрен нами выше, и из них вычитаются расходы, соответствующие приведенным выше критериям. При этом, если у физлица в налоговом периоде есть расходы, но нет доходов, то данные расходы могут быть перенесены на тот налоговый период, в котором доходы появляются.

Финансовый результат по сделкам, связанным с куплей-продажей физлицом акций, определяется по окончании налогового периода. Результат по сделкам непосредственно с акциями и производными инструментами учитывается раздельно.

Если финансовый результат по факту совершения физлицом сделок непосредственно с акциями — отрицательный, то превышение расходов над доходами может быть применено для оптимизации налоговой базы по финансовому результату, который отражает сделки с производными инструментами. Кроме того, действует и обратное правило — когда убыточными оказались сделки по производным инструментам, на сумму убытка может быть оптимизирована база по сделкам с акциями.

Вместе с тем, если оба вида торговых операций — как сделки с акциями, так и сделки с производными инструментами, оказались убыточными, то налогоплательщик должен осуществить раздельный учет данных убытков в установленном порядке. Это даст возможность использовать убыток для оптимизации налогооблагаемой базы в будущие налоговые периоды — по соответствующим сделкам. То есть, убытки по контрактам, что связаны с куплей-продажей акций, могут быть учтены при исчислении налогооблагаемой базы только по таким же контрактам. То же правило установлено и для сделок с применением производных финансовых инструментов.

Важный нюанс: указанные правила переноса убытков действуют только в рамках сделок, проведенных на биржевых торгах. Если торговля осуществлялась не на организованном финансовом рынке, то перенос убытков в рассмотренном выше порядке не может быть осуществлен. Всего соответствующие убытки можно переносить на будущие налоговые периоды в течение 10 лет. Важно при этом сохранять документы, удостоверяющие финансовый результат.

В начале статьи мы отметили, что в ряде случаев для налогоплательщиков, исчисляющих доходы по факту сделок с акциями, устанавливаются значительные льготы. В чем заключается специфика данных льгот? Как избежать уплаты налога при продаже акций при их применении?

Налог по сделкам с акциями: льготы

Вероятно, самая значительная льгота для физлиц в части сделок с акциями — та, что предполагает появление у гражданина возможности в принципе не уплачивать налог за доходы, что получены по факту продажи некоторых акций. В частности — тех, что эмитированы российскими предприятиями и куплены физлицом после 01.01.2011 года. Главное условие применения данной льготы — владение соответствующими акциями в течение 5 лет и более (при соблюдении ряда дополнительных условий).

Будет иметь большое значение тот факт, что акции эмитируются фирмой, у которой активы не более, чем на 50% базируются на недвижимом имуществе, зарегистрированном в России. Если это так, то льготы в отношении доходов по данным акциям можно применить, даже в случае, если соответствующие ценные бумаги были куплены до 2011 года.

Если говорить о дополнительных условиях обнуления налога на акции, то к таковым относится торговля данными акциями вне биржевой системы. Исключение установлено, опять же, для фирм, имеющих менее 50% активов в виде российской недвижимости, а также фирм, осуществляющих деятельность в высокотехнологичном сегменте экономики (при этом, у вторых более 50% может приходиться на российскую недвижимость).

Кроме того, нулевой ставкой по налогу на доходы с продажи акций можно воспользоваться, если:

- они эмитированы высокотехнологичными предприятиями;

- физлицо владеет акциями в течение 1 года и 1 дня и более (при условии, что данные ценные бумаги не были проданы до 29.12.2015 года).

- акции высокотехнологичной фирмы обращаются на бирже — как минимум, по состоянию на день продажи.

Следующий вариант уменьшения налогов по доходам со сделки с акциями — применение инвестиционных вычетов. Изучим их специфику подробнее.

Применение инвестиционных вычетов

Вычеты, о которых идет речь, представлены законодательством РФ в 2 разновидностях. Рассмотрим их.

1. Вычеты по индивидуальному инвестиционному счету или ИИС.

С 2015 года российские граждане имеют право открывать ИИС — аккаунты, управляемые компетентными брокерами, сроком на 3 года и более. Максимальная сумма денежных средств, которая может быть размещена на ИИС — 400 тыс. рублей в течение года.

Фактический вычет по схеме, о которой идет речь, может составить (по выбору гражданина):

- 13% от суммы денежных средств, которые размещены на ИИС (в счет уменьшения НДФЛ);

- всю сумму налога на инвестиционные операции по ИИС.

В первом случае для практического применения вычета у гражданина должны быть налогооблагаемые доходы — например, представленные зарплатой. Если, к примеру, на его ИИС размещено 400 тыс. рублей в течение года, то данный гражданин сможет получить вычет по зарплатному НДФЛ в сумме 52 тыс. рублей (13% от 400 000). Вполне возможен и возврат налога при продаже акций, которые покупались через обычный брокерский счет и принесли налогооблагаемую прибыль.

Можно отметить, что соответствующий вычет не влияет на возможность оформления иных налоговых вычетов — например, имущественных или социальных.

Второй вариант больше подходит опытным трейдерам, которые используют ИИС как полноценный финансовый инструмент, и рассчитывают получить за счет этого значительный доход: налог с него уплачиваться не будет.

Во многих случаях трейдеры, применяющие второй вычет по ИИС, также занимаются торговлей акциями в рамках обычных брокерских счетов. При этом, они могут задействовать следующую разновидность налоговых льгот.

2. Вычеты по акциям, находящимся в обращении 3 года и более.

Речь идет об акциях, которые торгуются на российской бирже. Если гражданин, купив соответствующего типа акцию, удерживал ее 3 года, и после — продал, то при положительном финансовом результате он не будет обязан уплачивать с него налог.

При этом, максимальная сумма положительного финансового результата, которая может быть учтена в рамках рассматриваемого вычета, соответствует 3 000 000 рублей, умноженным на установленный коэффициент. Он может быть равным:

- количеству лет, в течение которых акции находятся во владении налогоплательщика (если все они находятся в собственности одинаковое количество времени на момент продажи);

- показателю, который определяется по формуле, приведенной в пункте 2 статьи 219.1 Налогового Кодекса России.

Если положительный финансовый результат при торговле акциями на российской бирже превысил максимальное значение, определяемое в порядке, рассмотренном нами, то гражданин будет обязан уплачивать НДФЛ.

Можно отметить, что, в свою очередь, при применении вычета второго типа по ИИС величина финансового результата может быть любой, и налог на него начисляться не будет. Кроме того, вычет по акциям, которыми нужно владеть 3 года для освобождения от налога, начисляется вне инфраструктуры ИИС — только на отдельном брокерском счете.

Еще один нюанс — гражданин вправе открывать на себя только 1 индивидуальный инвестиционный счет. Если он зарегистрирует еще один, то должен закрыть предыдущий. В свою очередь, брокерских счетов — на которых возможно применение вычета по акциям, находящимся в собственности 3 года и более, может быть открыто любое количество. Главное, чтобы торговля на них велась по ценным бумагам, которые обращаются на российских биржах.

- В закладки

- Распечатать

- Задать вопрос

- Подписаться

- Наш канал в Яндекс.Дзен

Источник: law03.ru