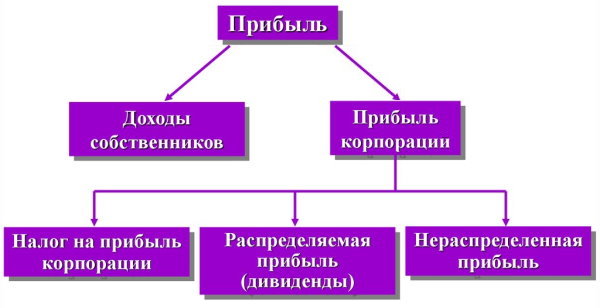

Нераспределенная прибыль (непокрытый убыток) – итоговый финансовый результат деятельности компании за отчетный год, одна из составляющих пассивов, т.е. источников средств компании, входящая в раздел «Капитал и резервы» Баланса.

Нераспределенная прибыль представляет собой прибыль компании за отчетный год за вычетом налога на прибыль, дивидендов, штрафных санкций за нарушение налогового законодательства и прочих расходов за счет прибыли (п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 N 34н).

Непокрытый убыток представляет собой убыток компании за отчетный год, не покрытый соответствующими источниками.

Как формируется и используется нераспределенная прибыль (непокрытый убыток)

Увеличение сальдо нераспределенной прибыли, отражаемое по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)», происходит за счет чистой прибыли отчетного года, которая списывается на счет 84 со счета 99 «Прибыли и убытки» заключительными оборотами декабря отчетного года (Инструкция по применению Плана счетов).

Показатель чистой прибыли увеличивают:

— исправление в отчетном периоде существенных ошибок прошлых лет, совершенных компаниями, не являющимися малыми предприятиями, которые привели в завышению расходов в периоде совершения ошибок (пп. 1 п. 9, п. 14 ПБУ 22/2010);

— списание на счет 84 добавочного капитала от переоценки выбывших в отчетном периоде внеоборотных активов (п. 15 ПБУ 6/01, п. 21 ПБУ 14/2007);

— восстановление в составе нераспределенной прибыли сумм объявленных и невостребованных по истечении установленного действующим законодательством РФ срока выплаты дивидендов (Письмо Минфина РФ от 27.01.2012 N 07-02-18/01).

Использование нераспределенной прибыли на выплату дивидендов (в т.ч. промежуточных – п.п. 1 и 2 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ; п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ), отражается проводкой по дебету счета 84 в корреспонденции со счетами 75 «Расчеты с учредителями», 70 «Расчеты с персоналом по оплате труда».

Также показатель чистой прибыли уменьшается при:

— увеличении уставного капитала за счет нераспределенной прибыли;

— направлении нераспределенной прибыли в резервный фонд.

Использование нераспределенной прибыли на осуществление расходов, например, в качестве источника капитальных вложений, отражается только в аналитическом учете путем резервирования соответствующей суммы на специальном субсчете (субконто) счета 84, например:

Субсчет (субконто) «Нераспределенная прибыль (непокрытый убыток)»

Субсчет (субконто) «Использование нераспределенной прибыли в качестве источника капвложений».

Увеличение сальдо непокрытого убытка, отражаемое по дебету счета 84, происходит за счет отражения убытка отчетного года, который списывается на счет 84 со счета 99 «Прибыли и убытки» заключительными оборотами декабря отчетного года

Показатель непокрытого убытка увеличивает исправление в отчетном периоде существенных ошибок прошлых лет, совершенных компаниями, не являющимися малыми предприятиями, которые привели в занижению расходов в периоде совершения ошибок (пп. 1 п. 9, п. 14 ПБУ 22/2010).

Погашение непокрытого убытка за счет соответствующих источников отражается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами:

— 80 «Уставный капитал» — при доведении величины уставного капитала до величины чистых активов организации в связи с погашением убытка за счет превышения величины уставного капитала над величиной чистых активов организации;

Совместная транспортировка продовольственных пищевых продуктов

— 82 «Резервный капитал» — при направлении на погашение убытка средств резервного капитала;

— 75 «Расчеты с учредителями» — при погашении убытка за счет целевых взносов участников (акционеров).

Отражение нераспределенной прибыли (непокрытого убытка) в бухгалтерской отчетности

Нераспределенная прибыль (непокрытый убыток) за отчетный год отражаются по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах.

Сальдо нераспределенной прибыли (непокрытого убытка) учитывается по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» Баланса (Приложение № 1 к Приказу Минфина России от 02.07.2010 N 66н).

Промежуточные дивиденды, выплаченные в течение года, за который подготавливается бухгалтерская отчетность, отражаются обособленно (т.е. по отдельной строке) в годовом бухгалтерском балансе в разделе «Капитал и резервы» (в круглых скобках) (Письмо Минфина России от 19.12.2006 N 07-05-06/302).

Движение нераспределенной прибыли (непокрытого убытка)

в течение отчетного периода отражается в Отчете об изменениях капитала

(Приложение № 2 к Приказу Минфина России от 02.07.2010 N 66н).

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

3. Динамика уменьшения или увеличения объема нераспределенной прибыли.

В 2005 году по сравнению с 2003 годом объем нераспределенной прибыли уменьшился на 71%, а по сравнению с 2004 годом уменьшился на 31%. Уменьшение объема прибыли свидетельствует об ухудшении возможности пополнения оборотных и основных средств для осуществления устойчивой хозяйственной деятельности организации.

Анализ структуры баланса

| Показатели из бухгалтерского баланса формы № 1 | Предыдущие годы | Отчетный год | Изменения по отношению к отчетному году (+,-) | |||||

| тыс. руб. 2003 год | %к балансу | тыс. руб. 2004 год | %к балансу | тыс. руб. 2005 год | %к балансу | 7-3 | 7-5 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Актив | ||||||||

| I. Внеоборотные активы | 23451 | 72 | 24952 | 71 | 26651 | 69,31 | -2,69 | -1,69 |

| в т. ч.: — основные средства; | 23267 | 71 | 24399 | 70 | 26166 | 68,05 | -2,95 | -1,95 |

| — долгосрочные финансовые вложения | — | — | — | — | — | — | — | |

| 2. Оборотные активы | 9200 | 28,18 | 9875 | 28,35 | 11803 | 30,69 | 2,51 | 2,34 |

| в т. ч.: — запасы; | 8399 | 25,72 | 9034 | 25,94 | 10476 | 27,24 | 1,52 | 1,3 |

| — дебиторская задолженность до года; | 645 | 1,98 | 832 | 2,39 | 1089 | 2,83 | 0,85 | 0,44 |

| — краткосрочные финансовые вложения; | — | — | — | — | — | — | — | — |

| — денежные средства | 68 | 0,21 | 9 | 0,03 | 238 | 0,62 | 0,41 | 0,59 |

| Баланс (I + II) | 32651 | 32651 | 34827 | 34827 | 38454 | 38454 | — | — |

| III. Капитал и резервы | 20202 | 61,9 | 23536 | 67,6 | 22933 | 59,64 | -2,26 | -7,96 |

| в т. ч.: — уставный капитал; | 5573 | 17,06 | 5573 | 16 | 5573 | 14,5 | -2,56 | -1,5 |

| — добавочный капитал; | 22306 | 68,32 | 21193 | 60,85 | 19596 | 51 | -17,32 | -9,85 |

| — резервный капитал; | 2 | 0,006 | 2 | 0,006 | — | — | — | — |

| — нераспределенная прибыль (непокрытый убыток] | (7679) | -23,52 | (3232) | -9,28 | (2236) | -5,8 | -29,32 | -15,08 |

| IV Долгосрочные обязательства | 535 | 1,64 | 4871 | 14 | 7014 | 18,24 | 16,6 | 4,24 |

| V. Краткосрочные обязательства | 11914 | 36,5 | 6420 | 18,43 | 8507 | 22,12 | -14,38 | 3,69 |

| в т. ч.: — займы и кредиты; | — | — | 350 | 1,005 | 350 | 0,91 | — | -0,095 |

| — кредиторская задолженность | 11914 | 36,5 | 6070 | 17,43 | 8157 | 21,21 | -15,29 | 3,78 |

| Баланс (III + IV + V) | 32651 | 32651 | 34827 | 34827 | 38454 | 38454 | — | — |

Анализ структуры показателей формы № 2

Источник: lawsexp.com

Как рассчитать нераспределенную прибыль

Прежде чем говорить о том, как рассчитать нераспределенную прибыль, следует иметь четкое представление о том, что это такое. Это чистая сумма, что осталась после уплаты налогов, которая не распределена (или поделена) между акционерами. Исключительно собственники принимают решение, каким образом распределить данный доход. И оно должно быть обязательно оформлено протоколом общего собрания собственников. Какая-то доля, что остается после выплаты им дивидендов, может оказаться реинвестированной в развитие компании, а может быть направлена на погашение прошлых убытков и долгов.

Нераспределенную прибыль отчетного периода можно найти простым вычитанием выплаченных дивидендов акционерам компании из чистого ее дохода. Обычно подобные расчеты выполняет бухгалтер (это существенная часть его работы). Но определить сумму вы сможете и сами.

Такая прибыль в бухгалтерском балансе отнесена к пассиву, по сути же это реальный долг компании перед акционерами. И до тех пор, пока собственниками не принято соответствующего решения, распорядиться этими средствами компания не имеет права. Кстати, на пассивной стороне (1370 строка) баланса отражается и убыток, но значение его отрицательное, поэтому и круглые скобки.

В бухгалтерском счете 99 (Дт) отражается кредитовое сальдо отчетного периода или чистая прибыль. С реформацией баланса ее списывают на счет 84 (Кт), так что именно она представляет собой нераспределенную прибыль в отчетном году.

Иногда показатель текущего года бухгалтер старается отделить от данных предшествующих лет и выделяет его отдельно, двумя строками, с номером у каждой 1372, и в них как раз находит отражение нераспределенная прибыль: отчетного года – в одной, а прошлых лет – во второй.

Формула вычисления

Прибыль эту (далее НП) можно рассчитать, ориентируясь на мировую практику. И тогда формула расчета следующая:

НП на конец отчетного периода равен разнице межу НП на начало отчетного года и чистой прибыли с дивидендами, выплаченными акционерам в текущем году из НП предшествующих лет.

Если же значением НП вы не располагаете, то можете выполнить расчет по схеме. Тем более, оформлять документально финансовую историю обязана каждая компания:

- Сначала у компании нужно найти валовую прибыль. Она обязательно отражается в отчете о прибылях-убытках, а определить ее можно, отняв стоимость товаров, что проданы, от дохода с этих продаж.

- Теперь рассчитывайте операционный доход – тот, что остался после покрытия расходов на продажи и текущих расходов (например, зарплаты). Просто из валовой прибыли нужно вычесть, кроме стоимости реализованных товаров, также операционные расходы.

- Чтобы чистая прибыль до уплаты налогов была рассчитана, нужно вычесть все расходы, связанные с выплатой процентов, износом и амортизацией.

- А теперь, после того как вычтены налоги, сначала к чистой прибыли до налогообложения применяют налоговую ставку компании (просто перемножают их), а потом получившуюся сумму вычитают из той прибыли.

- Осталось вычесть дивиденды. Чистая прибыль уже очищена от расходов компании, вы вычитаете дивиденды, которые выплачиваются акционерам.

- Можно вычислять текущий баланс счета, где отражается нераспределенная прибыль. Не стоит забывать, что это накопительный счет, и все изменения нераспределенной прибыли отражаются в нем с самого момента, когда образовалась компания, по настоящее время. Так что к сумме, что находилась к концу предшествующего отчетного года на счете, прибавляется прибыль текущего периода.

Этот расчет необходим при подсчете точной суммы дивидендов учредителям или при перераспределении доходов компании на собственные нужды. Поэтому информированность о том, как он проводится, необходима не только бухгалтеру, но и предпринимателю.

Источник: zhazhda.biz

Нераспределенная прибыль: что это, формула расчета

![]()

- 22.03.21

- 0 комментариев

- 3471

Термин «нераспределенная прибыль» говорит сам за себя. Это действительно прибыль, которую пока еще не распределили. Как она возникает и для чего используется? На что должен обратить внимание потенциальный инвестор? Давайте разберемся.

Что такое нераспределенная прибыль?

В конце отчетного периода в результате хозяйственной деятельности предприятие имеет на счетах определенный доход, полученный в результате торговых и внеторговых операций. Из этой суммы вычитаются удержания – налоги, амортизация, взносы в фонды компании, штрафы и дивиденды. То, что останется после проведения выплат, и называется нераспределенной прибылью (НП).

А вот как выглядит формула для расчета нераспределенной прибыли за год:

- НПн – НП, имеющаяся в начале года;

- ЧП – чистая прибыль компании;

- Д – дивиденды (и прочие удержания);

- НПк – НП, оставшаяся на конец года.

ПАО «Регата» получила доход в размере 1 млн. долларов. С этого миллиона фирма выплатила 200 тыс. налога на прибыль, отправила 100 тыс. в социальный фонд, еще 100 тыс. на выплату дивидендов и 50 тыс. на штрафы. Следовательно, НП составила 550 тыс. При этом на начало отчетного периода у «Регата» имелся 1 млн. нераспределенной прибыли прошлых лет. Получаем: 550 тыс. + 1 млн = 1 550 000 долларов НП на конец отчетного года.

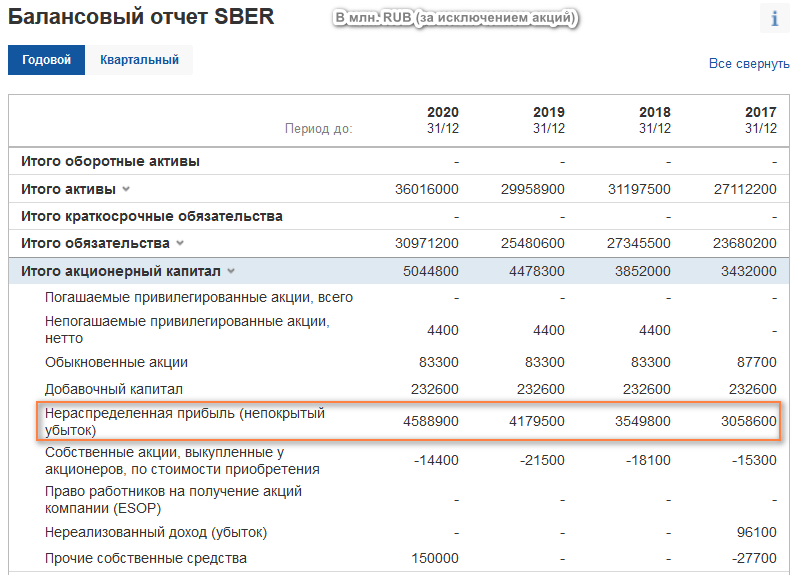

Посмотрим, как менялась нераспределенная прибыль на примере Сбербанка ( investing.com ):

Таким образом, накопленная прибыль Сбербанка выросла с 3 трлн. рублей в 2017 г. до почти 4.6 трлн. в 2020 году. Интересно, что даже ситуация с коронавирусом не вызвала сокращение нераспределенной прибыли — за 2020 г. она немного увеличилась по сравнению с прошлым.

От чего зависит размер нераспределенной прибыли?

На объем нераспределенной прибыли влияют:

- увеличение или снижение чистой прибыли;

- изменение стоимости товаров и предоставляемых услуг;

- объем дивидендов, выплаченных вкладчикам;

- изменение налоговой политики;

- деловая стратегия компании

В случае, когда НП приобретает отрицательные значение, возникают непокрытые убытки. Что, понятно, не очень хорошо для компании и ее инвесторов. Они погашаются из резервных фондов или за счет увеличения прибыли в отчетном периоде.

ООО «Упс-Компани» за отчетный год получила непокрытый убыток в размере 3 млн. руб. В резерве у фирмы было 1,5 млн. рублей, которые пустили на компенсацию потерь. В течение следующего года «Упс-Компани» увеличила обороты производства и заменила поставщиков сырья, снизив при этом накладные расходы. В результате этих действий фирма получила чистую прибыль 2 млн. руб., избавившись от убытка.

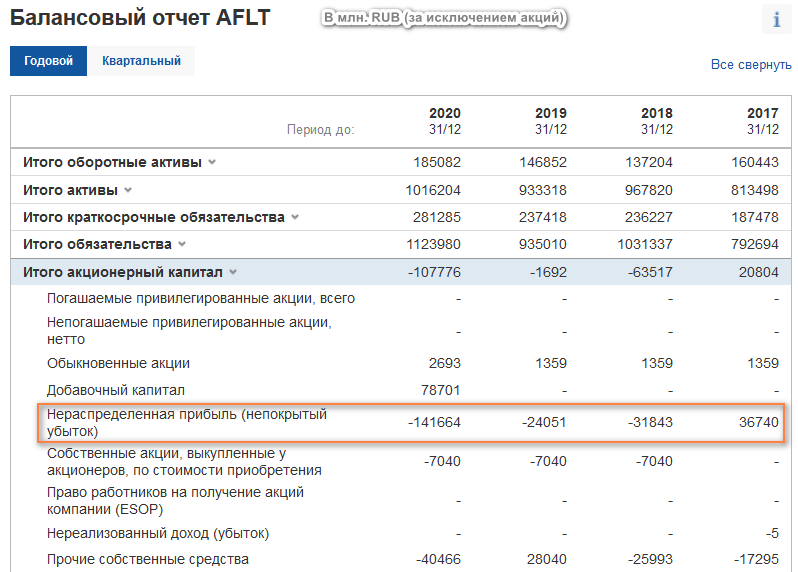

Однако на практике выйти из такой ситуации сложнее. Пример ПАО Аэрофлот:

Если в 2017 году компания компания имела НП в размере почти 37 млрд. рублей, то в последующие 3 года были зафиксированы непокрытые убытки. И если их резкий рост в 2020 г. объясним локдауном с запретом на перелеты, то убытки 2018 и 2019 годов связаны только с рыночной политикой компании. В похожей ситуации многолетних убытков находится Мечел, Объединенная авиастроительная корпорация и некоторые другие крупные российские компании.

Как распределяют накопленную прибыль?

В бухгалтерском учете прибыль, которая не распределена, является не активом, а пассивом предприятия. Звучит странно, но это так. Эти деньги не используются, а лежат «мертвым грузом».

Но потенциально нераспределенная прибыль – источник финансирования любых программ развития компании. НП используют для:

- увеличения уставного капитала акционерного общества;

- финансирования перспективных бизнес-моделей;

- приобретения необходимых активов: зданий, оборудования, лицензий;

- погашения убытков прошлых лет.

Кроме того, компания может разделить аккумулированную прибыль между акционерами в виде дивидендов в следующем отчетном периоде.

Налог на нераспределенную прибыль: особенности уплаты

Фискальная политика РФ предполагает, что на момент формирования нераспределенной прибыли корпорация уплатила налоговый долг по пропорциональной (фиксированной) ставке и закрыла обязательства перед государством. Но в некоторых зарубежных странах ситуация другая и выплаты нередко проводится в три этапа:

- Акционерное общество уплачивает налог на прибыль корпораций в стандартном режиме.

- Часть НП, которая будет направлена на выплату дивидендов, еще раз облагается налогом на прибыль.

- Выплаченные акционерам дивиденды снова облагаются налогом – теперь уже подоходным, для физических лиц.

Это не «грабеж среди бела дня», а «эффективный метод снижения фискальной нагрузки».

В странах, практикующих такую систему налогообложения, подоходный налог начисляется по прогрессивной шкале, когда государство увеличивает процент налоговых выплат в зависимости от роста доходов юридического и физического лица. Подобные системы последовательного налогообложения используют Италия, Бразилия, Франция, Германия, США, Новая Зеландия и некоторые другие страны. В США в разных штатах могут действовать свои ставки.

Где искать НП в отчетности?

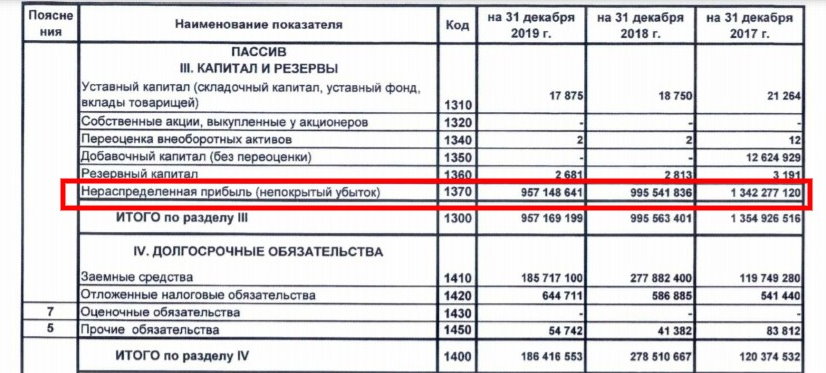

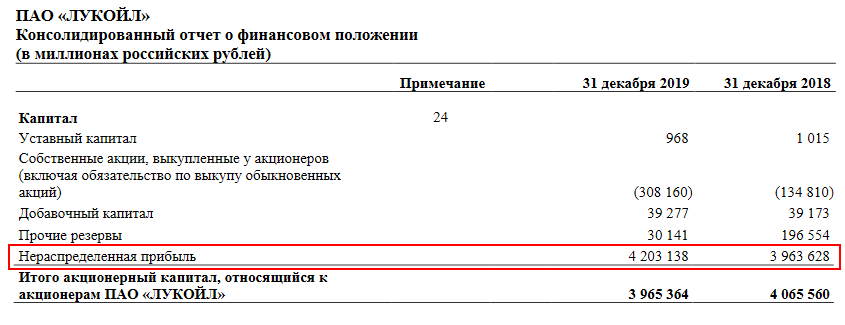

Чтобы оценить размер нераспределенной прибыли акционерного общества, нужно воспользоваться финансовой отчетностью. В российской практике она существует двух видов: РСБУ и МСФО, о разнице читайте здесь. Обе находятся в открытом доступе на сайтах компаний. В первом случае нужные данные находятся в разделе «Пассив», в строке 1370.

Вот так выглядит отчет «Лукойла» по РСБУ за последние годы. НП компании на 31 декабря 2019 г. составила 957 млрд. руб.

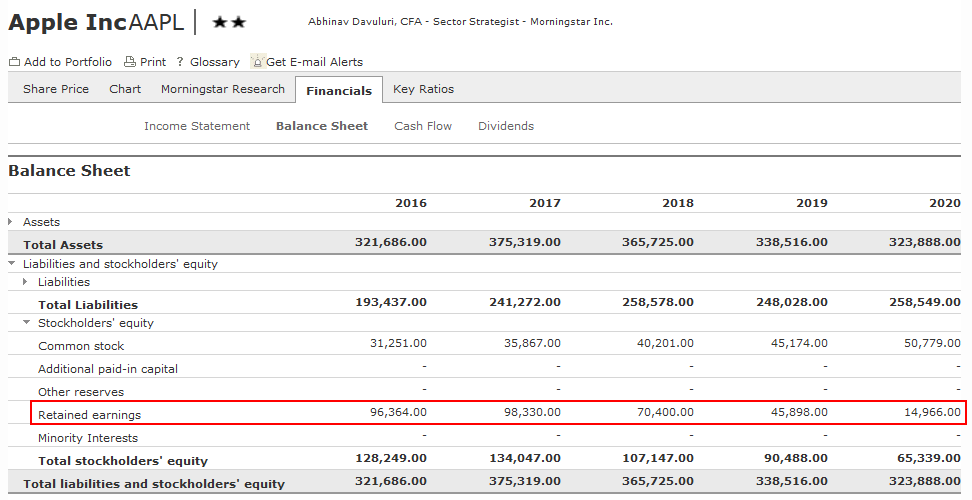

Стандарт МСФО рассчитан на инвесторов и предполагает другой метод подсчета:

Как видно, значения различаются более, чем в 4 раза. У иностранных компаний НП называется «retained earnings» и может быть найдена, например, на ресурсе morningstar:

На что должны обратить внимание инвесторы?

Встречаются два полярных мнения:

- Выбирайте фирмы, которые используют НП для выплаты высоких дивидендов. Это выгодно.

- Выбирайте фирмы, которые используют НП для саморазвития. Это перспективно.

На самом деле универсальных правил нет. Корпорации действуют по правилам, которые диктует рынок.

Возьмем предприятия, работающие в сфере услуг: в большинстве случаев они не требуют значительных инвестиций в развитие. К примеру, локальная служба такси. Фирма уже закупила достаточное количество автомобилей, всю необходимую технику связи, арендовала помещения и наняла работников. В дальнейшем средства ей потребуются только на поддержание деятельности, и это не говорит о том, что фирма увядает. Просто в масштабах одного города потолок достигнут и расти ей некуда.

Такая фирма будет направлять накопленную прибыль в резервный фонд, который обеспечит предприятию устойчивость во время кризиса. Инвестируя в такую фирму, вы скорее всего получите небольшой, но стабильный доход.

Бывают и обратные ситуации. Компании, работающие в сфере IT, постоянно требуют значительных вложений. Рынок быстро меняется, а значит, нужно разрабатывать новые продукты, чтобы не уступать нишу конкурентам. Следовательно, перспективный стартап может предложить акционерам очень невысокие и даже нулевые дивиденды, зато в будущем принесет огромную выгоду. Или не принесет, как повезет: риск вложений в данном случае очень высок.

Оценивая перспективность инвестиций, обращайте внимание на специфику компаний и на состояние рынка. Только так вы получите объективный результат.

Источник: investprofit.info