Могилевская, О. М. Горизонтальный и вертикальный анализ баланса как инструмент оптимизации имущественного состояния организации (на примере ООО «Урожайное») / О. М. Могилевская. — Текст : непосредственный // Молодой ученый. — 2017. — № 9 (143). — С. 425-428. — URL: https://moluch.ru/archive/143/40245/ (дата обращения: 25.04.2023).

Оптимизация имущественного состояния организации — одна из возможных конкурентных стратегий организации. При этом, важно учитывать, что конкурентная стратегия организации должна включать одновременно два фактора:

− во-первых, предусмотрение долгосрочных действий, от которых будут зависеть позиции на рынке и будущие возможности организации;

− во-вторых, учет краткосрочных тактических ходов, позволяющих оперативно реагировать на складывающуюся ситуацию.

В связи с этим, для претворения конкурентной стратегии в жизнь необходимо обеспечить оптимизацию использования имеющихся конкурентных преимуществ (в т. ч. имущественного состояния организации) и создавать новые конкурентные преимущества [1, c. 106].

Один из способов объективно оценить конкурентоспособность организации внешнем рынке является бенчмаркинг. В зарубежной терминологии «бенчмаркинг» обозначает стандарт, полученный экспертным путем и используемый в качестве эталона, а также стандарт, опираясь на который, можно дать оценку чему-либо [2, c. 88].

Содержательно раскрыть суть бенчмаркинга можно через его составляющие:

− сравнение финансовых, экономических и качественных показателей деятельности своего предприятия с показателями предприятий конкурентов;

− анализ, изучение и применение успешного опыта других предприятий на своем предприятии [3].

Очевидно, что любое сравнение в целях объективизации будет возможным, лишь при всестороннем, доброкачественном анализе внутренних ресурсов организации и его имущественного положения. Основная задача управления имущественным состоянием организации заключается в повышении эффективности его использования и, таким образом, обеспечении роста доходов за счет оптимального соотношения количества и качества имущества.

Горизонтальный и вертикальный анализ бухгалтерского баланса является частью анализа имущественного положения организации.

Проведение анализа имущественного положения представляет собой наиболее важное направление совершенствования управления имуществом в организации и, как показывает практика, без него невозможно принять эффективное управленческое решение.

Центральной формой бухгалтерского отчетности является бухгалтерский баланс, который характеризует состояние имущества организации с точки зрения его состава и источников формирования на определенную дату.

Бухгалтерский баланс является наиболее информативной формой, которая позволяет принимать обоснованные управленческие решения. Умение читать баланс — знание содержания каждой его статьи, способа ее оценки, роли в деятельности организации, связи с другими статьями, характеристики этих изменений для экономики организации [4].

Анализ бухгалтерского баланса является одним из направлений анализа финансового состояния организации, причем одним из самых сложных, трудоемких, но в то же время важных и информативных [5].

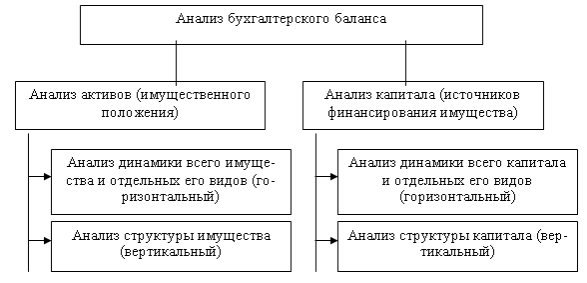

В связи с тем, что бухгалтерский баланс организации состоит из актива и пассива, его анализ также делится на анализ активов (имущественного положения) и анализ капитала (источников финансирования имущества) (рисунок 1).

Методика оценки имущественного состояния организации как единого методологического подхода состоит из:

− горизонтального анализа активных статей баланса, основанного на изучении динамики показателей и определении их абсолютных и относительных изменений;

− вертикального анализа активных статей баланса, изучающего структуру имущества и причины ее изменения [6].

С помощью анализа имущественного положения (активов) можно сделать выводы о том, какие виды имущества имеются у организации, как они изменяются за период исследования и какова их структура.

Анализ капитала позволяет сделать выводы о составе источников финансирования, динамике их изменения, а также об их структуре. Методика анализа капитала в целом аналогична методике анализа активов.

В статье рассмотрена проблема оценки и оптимизации имущественного состояния ООО «Урожайное» с. Соколовка Чугуевского района Приморского края на основе результатов горизонтального и вертикального анализа его бухгалтерского баланса.

ООО «Урожайное» — сельхозтоваропроизводитель, занимающийся производством и реализацией продукции растениеводства и животноводства.

Горизонтальный и вертикальный анализ бухгалтерского баланса ООО «Урожайное», показал, что общее увеличение имущества организации и источников его формирования за исследуемый период составило 10,04 %, что свидетельствует о расширении хозяйственного оборота организации.

Основным имуществом организации являются внеоборотные активы, что объясняется спецификой деятельности организации — сельскохозяйственное производство, в котором задействованы значительные производственные мощности. Однако преобладание внеоборотных активов свидетельствует о том, что большая часть имущества ООО «Урожайное» немобильна.

В целом в структуре и динамике активов организации определяются положительно-складывающие тенденции, в частности рост стоимости основных средств, сокращение остатков дебиторской задолженности, увеличение остатков денежных средств.

Основным источником формирования имущества организации выступают заемные средства. Удельный вес собственных источников формирования имущества организации в 2015 г. составил 21,21 %, что намного ниже 50 % — минимального значения удельного веса собственного капитала организации в общей сумме валюты баланса, гарантирующего его финансовую устойчивость.

В целом в структуре и динамике пассивов организации определяются отрицательно-складывающие тенденции, в частности значительное сокращение собственного капитала и увеличение долгосрочных и краткосрочных кредитов и займов. Это способствует снижению его финансовой устойчивости, что наглядно отражают данные таблицы 1.

Почти все рассчитанные показатели финансовой устойчивости не соответствуют установленным нормативам, что свидетельствует о финансовой неустойчивости организации и доказывает сделанные ранее предположения. У организации недостаточно собственных оборотных средств для покрытия своих оборотных активов в целом и запасов в частности. Оно испытывает сильную зависимость от заемных источников финансирования.

Анализ коэффициентов финансовой устойчивости ООО «Урожайное» за 2013–2015гг.

Наименование финансового коэффициента

Норматив

2014г.

2015г.

2015г.

Изменение +/- 2015г. к 2014г.

Коэффициент обеспеченности предприятия собственными оборотными средствами

Источник: moluch.ru

Горизонтальный анализ бухгалтерского баланса на примере ОАО «ММК».

Горизонтальный анализ бухгалтерского баланса является важным методом принятия управленческих решений менеджментом предприятия (организации).

Горизонтальный анализ представляет собой оценку динамики различных статей баланса. Помимо бухгалтерского баланса горизонтальный анализ может применяться для любой другой финансовой отчетности. При горизонтальном анализе бухгалтерского баланса рассчитывается изменение строки за два и более периодов. Периоды, как правило, берутся равные месяцу, полугодию или году.

В нашем примере используются годовые данные по бухгалтерскому балансу предприятия ОАО «ММК». Горизонтальный анализ является противоположным вертикальному анализу отчетностей предприятия (организации).

Для проведения качественного горизонтального анализа количество периодов рассмотрения показателей и строк должно быть более трех. Наиболее часто горизонтальный анализ применяется для бухгалтерского баланса и отчета о прибылях и убытках, и реже для отчета о движении денежных средств и изменении капитала. Если в бухгалтерском балансе оценивают динамику строк активов и пассивов, то в отчете о прибылях и убытках оценивают динамику финансовых показателей деятельности предприятия.

Горизонтальный анализ делится на:

- анализ абсолютных изменений показателей;

- анализ относительных изменений показателей.

На рисунке ниже показан горизонтальный анализ, как в абсолютных величинах, так и в относительных.

Финансовые аналитики, как правило, используют два этих метода анализа.

Горизонтальный анализ пример

Горизонтальный анализ предприятия ОАО «ММК» показал, что по динамика нематериальных активов понижательная, основные средства имеют положительную тенденцию и с каждым годом увеличиваются. Актив незавершенное строительство растет. Доходные вложения в материальны ценности росли только в 2010 году, но довольно существенно. Долгосрочные финансовые вложения имели каждый год устойчивый прирост. В итоги внеоборотные активы имели растущий тренд каждый год.

Источник: beintrend.ru

Горизонтальный анализ баланса на примере пао “камаз” в excel

Основная функция горизонтального анализа – сравнение параметров за текущий период, а также прошлый период. В итоге можно определить динамику, исходя из которой можно сделать выводы.

Горизонтальный анализ представляет собой сравнительный анализ финансовых показателей за интересующие периоды. При расчете нужно взять значения по строке, а также отследить его изменения на протяжении нескольких периодов.

Этими периодами могут быть совершенно разные промежутки. Однако, как правило, анализ проводится по кварталам или годам. Число периодов, которые анализируются, может быть различным. Все зависит от поставленных задач

Если проводится качественный анализ, при расчете во внимание принимается 3 периода. Как правило, данная методика проводится в целях анализа баланса, отчета о прибыли и убытках, изменения капитала

Горизонтальный анализ может осуществляться согласно двум подходам:

- Изменение в абсолютных значениях (к примеру, в рублях).

- Изменение в относительных значениях (к примеру, в процентах).

Подходы дополняют друг друга. Наиболее понятный пример горизонтального анализа – определение изменения значений по отношению к предыдущему периоду. К примеру, выручка предприятия за квартал увеличилась на 25%.