Во многих компаниях, где ведут отчет о движении денежных средств и отчет о прибылях и убытках, пренебрегают третьим ключевым инструментом управленческого учета — балансом.

На это есть две причины. Первая — собственники путают его с бухгалтерским, который выглядит громоздким и сложным, поэтому просто боятся с ним связываться. Вторая — они не понимают, что только баланс содержит ответы на ряд вопросов о финансах бизнеса, которых не могут дать два других отчета.

Почему управленческий баланс важен и как правильно с ним работать, разбираемся с финансовым директором на аутсорсе из «Нескучных финансов» Ингой Аблизиной. Консалт-бюро ведет управленческий учет для более чем 100 клиентов из Украины, России, Казахстана, Беларуси и Чехии.

Почему управленческого баланса не стоит бояться

«Люди, далекие от финансов, не понимают разницы между двумя видами баланса — управленческим и бухгалтерским.

Бухучет — сфера отношений бизнеса и государства. В этом случае баланс, как и другая отчетность по линии бухгалтерии, — обязаловка. Если ее не будет или с ней что-то окажется не так — нарветесь на штраф. А поскольку выглядит бухгалтерский баланс сложно и страшно, хочется делегировать его специалисту и не вспоминать.

Как составить управленческий баланс с нуля: красивое решение вечной проблемы финансового директора

Управленческий учет — инструмент внутреннего пользования. Статьи в обоих видах баланса одинаковые, но на этом сходство заканчивается.

В отличие от бухгалтерского, управленческий баланс легко адаптируется под реалии и масштаб конкретного бизнеса. Все статьи бухгалтерского баланса, которые для вас неактуальны, можете из управленческого смело выбрасывать».

Пример справочника статей управленческого баланса

На какие вопросы отвечает управленческий баланс

Управленческий баланс — это «фотография» бизнеса, которая фиксирует и отражает его финансовое состояние на момент составления.

«Разберем по пунктам, на какие вопросы даст ответы только баланс:

#1. Сколько можно вывести дивидендов. Скажете: “Но ведь это же из отчета о прибылях и убытках понятно — чистая прибыль там”. Но ОПиУ показывает, какой прибылью вы можете распорядиться. А вот о ваших долгах, на которые, возможно, стоило бы направить как минимум ее часть, в ОПиУ сведений нет.

Они есть только в управленческом балансе.

#2. В ситуации, когда ОПиУ показал хорошую прибыль, а денег на счете мало, управленческий баланс показывает, где они “зарыты” . Обычно прибыль замораживается в запасы и дебиторскую задолженность (все, что должны вам) — получили $30 тыс., из них на $10 тыс. закупили сырья для производства новой партии товара. А за продукцию на $15 тыс., которая уже ушла клиенту, тот рассчитается только в следующем месяце. Поэтому на счете $5 тыс., а $25 тыс. заморожены: 10 в запасах и 15 — в дебиторке. Наглядно покажем распределение прибыли по активам и пассивам в балансе с помощью таблицы.

#3. Насколько компания богата и кому по факту принадлежит. Когда на счетах много денег и бизнес владеет недвижимостью, транспортом, оборудованием, у собственника возникает иллюзия, будто его компания богата.

Но бывает и так, что все активы куплены на кредитные средства, которые еще отдавать и отдавать. Деньги на счете и в кассе — это предоплаты и заемные средства, а в собственном капитале — огромная дыра (долги компании больше стоимости всего, чем она владеет). Получается, бизнес ваш только формально, а по факту в любой момент может достаться кредиторам.

#4. Нет ли ошибок в ОПиУ и отчете о движении денежных средств (ДДС). Управленческий баланс состоит из двух частей: активов (все, что принадлежит компании) и пассивов — обязательств бизнеса (за чей счет были приобретены эти активы). Есть золотое правило — активы в управленческом балансе всегда равны пассивам.

Если они не сошлись, ищите ошибку или в самом балансе, или в двух других отчетах. И она обязательно найдется».

Как внедрять управленческий баланс

«Внедрение управленческого баланса имеет три ключевых составляющих:

- статьи

- источники

- сроки формирования источников и самого отчета

Со статьями все просто. Поскольку они унифицированы и совпадают с бухгалтерским балансом, оттуда их и берем, просто отсекаем все лишнее.

Например, раздел бухгалтерского баланса «Внеоборотные активы» содержит много ненужного. Все, что для вашего бизнеса неактуально, смело выбрасывайте. Распространенная ситуация — когда в итоге остаются только «Основные средства». Если их нет, значит, и эта статья вам не нужна. Когда они появятся, например, купите станки, — тогда и добавите.

В бухгалтерском балансе есть статья «НДС». Если вы с этим налогом не работаете, то она вам тоже не пригодится. Большинство собственников малого бизнеса предпочитает упрощенную систему налогообложения, при которой НДС не взимается.

Облегчить работу над управленческим балансом помогают операционные таблицы, которые при внедрении первого отчета придется формировать с нуля. Приведу примеры самых распространенных:

«Учет товаров/запасов на складе» — сколько продукции куплено или произведено, сколько приобретено сырья, сколько материалов израсходовано, а товара продано. Остаток продукции или сырья на дату составления управленческого баланса отражается в его статьях «Товары» и «Запасы» соответственно.

«Дебиторская и кредиторская задолженность» — сколько должны вам, а сколько — вы. Если ведете отчетность в Excel или Google Tab, можно автоматически транслировать из отчета ДДС в эту таблицу изменения кредиторской задолженности по мере получения авансов и предоплат от клиентов. А вот реализацию продукции покупателям или товары и услуги, которые получаете от контрагентов, придется вводить вручную. Можно вести отдельные таблицы по дебиторской и кредиторской задолженностям.

«Зарплатная ведомость» — достаточно этого документа из бухгалтерии. Основное правило — начисленная за прошлый месяц зарплата, пока вы ее не выплатите, висит у вас в кредиторке. Например, в июне начислили зарплату на $20 тыс. По состоянию на 1 июля это плюс $20 тыс. к вашей кредиторской задолженности — вы должны эти деньги собственным работникам.

Источник: dzen.ru

Три управленческих отчета, без которых нельзя строить бизнес: ДДС, ОПиУ, Баланс

Неважно в какой сфере вы ведете бизнес – вам точно нужен управленческий учет. Он помогает принимать обоснованные решения и действовать наверняка, а не интуитивно. Основа такого учета – три базовых отчета: о движении денежных средств, о прибылях и убытках и баланс. Показываем, как выглядит каждый из отчетов и рассказываем, зачем их вести.

Не хотите читать? Смотрите видео!

Отчет о движении денежных средств

Отчет о движении денежных средств, ДДС с англ. cashflow «движение денег» – отчет, в котором сведены все финансовые потоки бизнеса с датами операций и статьями расходов и доходов. Если говорить простыми словами, то ДДС – это сводка о том, откуда и в каком количестве вам поступали деньги и куда ваша компания их тратила.

Так выглядит отчет ДДС в Adesk — можно посмотреть на движение денег в классическом виде (слева сверху) или оценить результаты по наглядным графикам и диаграммам

Чем полезен отчет ДДС:

ДДС – это самый простой управленческий отчет, который не требует глубоких знаний о финансах. Если хотите вести отчет о движении денег, но не понимаете с чего начать – скачайте наш гайд «Как составить отчет ДДС». В нем мы пошагово описали, как правильно оформить отчет и как в дальнейшем вести его без ошибок. Скачать гайд можно по ссылке.

Отчет о прибылях и убытках

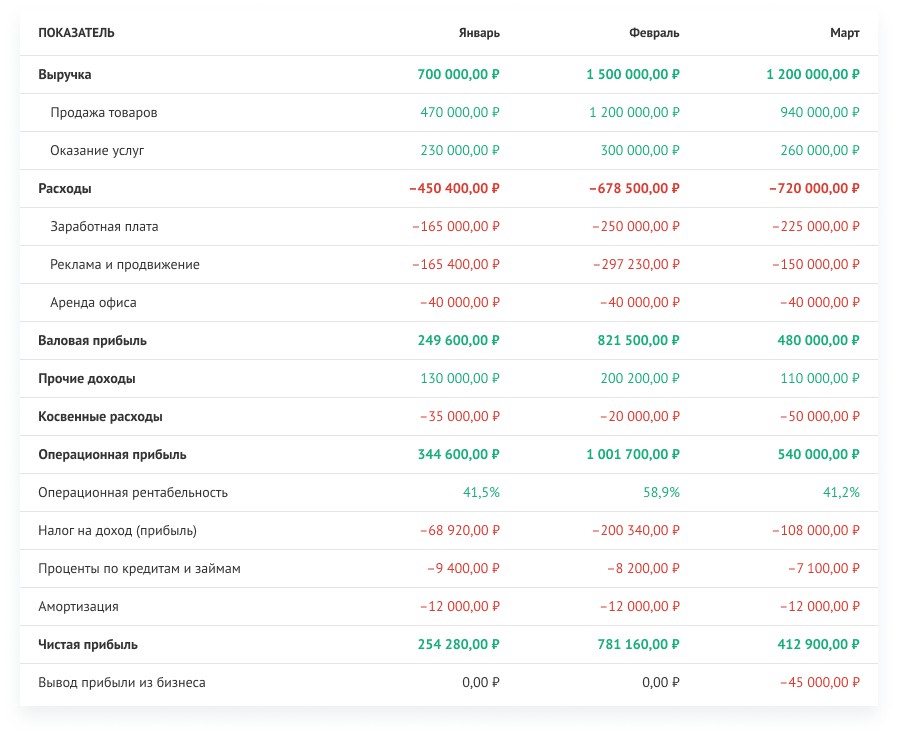

Отчет о прибылях и убытках, ОПиУ с англ.Profit and Loss «прибыли и убытки» – это отчет об эффективности бизнеса и его реальных финансовых результатах. Он показывает, сколько чистой прибыли заработала компания и какие траты для ее получения понесла.

Отчет PL покажет эффективность конкретных направлений и поможет избежать ситуаций, когда вы тащите на себе «дохлую лошадь» — убыточные проекты, отделы, клиентов.

Если сравнивать отчеты ДДС и ОПиУ по сложности внедрения и ведения, то второй будет посложнее, особенно если вы ведете управленческий учет в таблицах. Но мучиться с формулами и построением отчета необязательно.

Adesk сам составит правильный отчет ОПиУ на основе ваших данных

Готовый отчёт можно строить разными методами, за разный период, а также группировать данные по конкретным статьям, проектам или всему бизнесу. Вам даже вести отчёт не придётся – все данные будут сами попадать в сервис, распределяться по статьям и проектам и подтягиваться в ОПиУ. Построить отчёт, а также попробовать другие инструменты Adesk можно бесплатно – после регистрации у вас будет 14 дней для тестирования.

Баланс

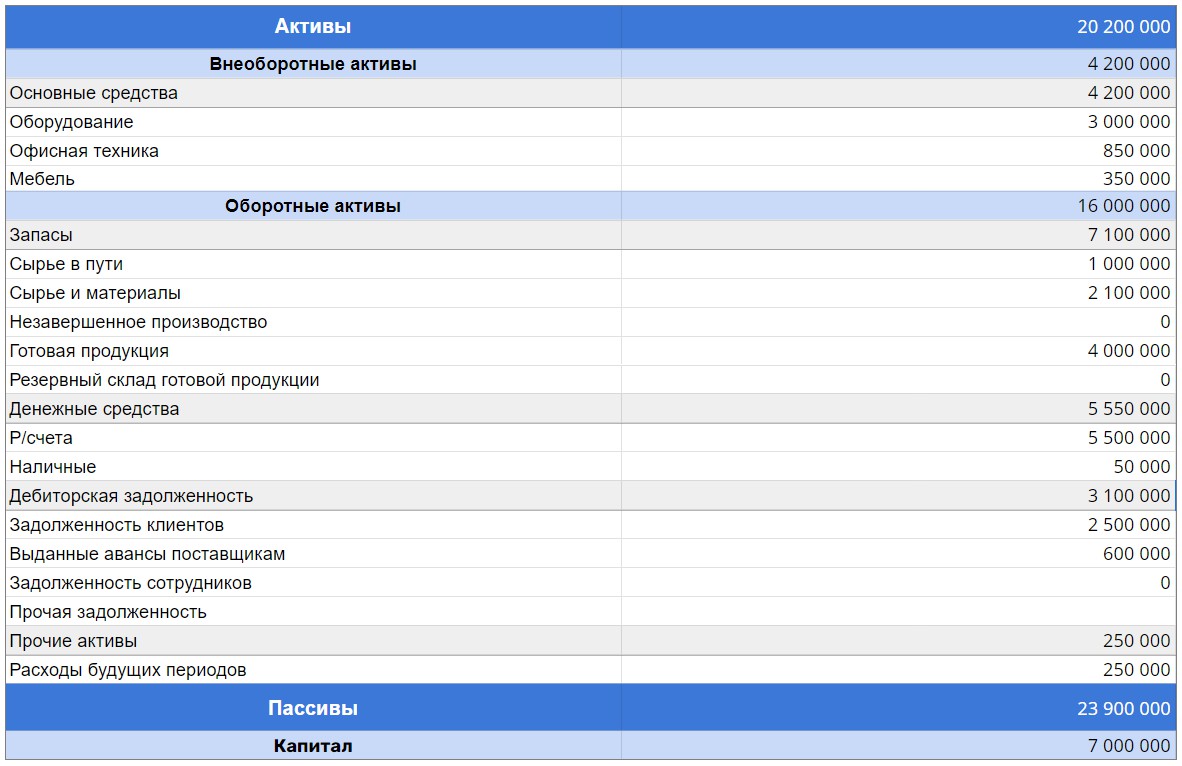

Баланс – это отчет, который показывает сколько имущества и обязательств есть в вашем бизнесе. Тут отражается практически всё: деньги на счетах, наличные, мебель, техника и оборудование, кредиторская и дебиторская задолженность, сырье.

Управленческий баланс выручит в ситуациях, когда по отчетам деньги в бизнесе есть, а по факту на счетах пусто

Чем полезен балансовый отчет:

- Покажет, сколько денег заморожено в дебиторке или в товарах. Взглянув на Баланс, можно увидеть, что средства, которые проходят по отчетам, на самом деле зависли в дебиторской задолженности, то есть клиенты не слишком активно закрывают долг или вы даете слишком большие отсрочки. Аналогичная ситуация с товаром – глядя в отчет, вы увидите, что на складе скопилось много продукции, которая не продается, или была закуплена слишком большая партия сезонного товара, например.

- Не позволит просрочить обязательства. С балансом проще контролировать кредиторскую задолженность перед контрагентами, банками, государством.

- Даст понимание, каким имуществом владеет компания. Если, например, у компании намечается кассовый разрыв, можно оценить список имущества и продать ненужное.

- Поможет рассчитать важные финансовые показатели. Данные из балансового платежа используются для расчета ликвидности активов, оборачиваемости обязательств, платежеспособности компании. Эта информация необходима для инвесторов, банков или в случае, когда вы решили продать компанию.

Конечно, эти три отчета – только малая часть того, из чего может состоять управленческий учет в вашей компании. Но даже если внедрите только ДДС, ОПиУ и Баланс, вы сможете увидеть полную финансовую картину своего бизнеса, а значит – принимать верные решения, вовремя ликвидировать кризисные ситуации и получать больше прибыли.

Источник: adesk.ru

Управленческий баланс в 1С:Управление нашей фирмой 8 (1С:УНФ)

Стоимость бизнеса формируется не только из стоимости активов (имущества) компании. На нее может влиять и размер клиентской базы, и деловая репутация фирмы,и численность персонала, и использование современных управленческих методик, и многие другие «нематериальные» факторы. Часто на практике величина стоимости имущества фирмы и оборотных активов является определяющим фактором оценки бизнеса. Показывая информацию на начало и конец рассматриваемого периода, управленческий баланс показывает динамику изменения стоимости всего имущества фирмы и оборотных активов.

Данные из управленческого баланса используются при расчете многих показателей финансового анализа деятельности компании. Поэтому все банки так любят управленку (управленческую отчетность).

«1С:Управление нашей фирмой 8» может сформировать управленческий баланс. Представленная в нем информация содержит сведения о структуре активов и обязательств компании, финансовом состоянии фирмы в определенные моменты времени, величине собственного капитала.

Чтобы получить управленческий баланс руководителю или сотруднику небольшой фирмы совсем не нужно быть бухгалтером или иметь глубокие знания по управленческому учету.

Управленческий баланс автоматически формируется на основе управленческого плана счетов. При проведении первичных документов учетные записи (проводки) делаются автоматически по счетам плана счетов.

Для разовых операций или операций, не связаных с основной деятельностью (например, распределение прибыли), проводки по счетам управленческого учета делаются в специальном документе – «Операция».

На основании данных управленческого учета можно сформировать такие отчеты, как «Управленческий баланс», «Оборотно-сальдовая ведомость» и другие.

Источник: unf4you.ru