Контроль достижения плановых показателей, анализ выполнения бюджета и причин, вызвавших отклонения — необходимое условие для принятия на предприятии управленческих решений. Это одна из основных функций бюджетирования. Упростить и ускорить ее выполнение позволяет автоматизация бюджетирования в 1С:ERP.

Из этой статьи вы узнаете:

— какие возможности есть в 1С:ERP для анализа выполнения бюджета и причин отклонений,

— с помощью каких инструментов подсистема бюджетирования в 1С:ERP позволяет проводить анализ различных сценариев бюджета и план-фактный анализ.

Как мы уже рассказывали в предыдущей статье , бюджетирование необходимо для:

— планирования и принятия управленческих решений,

— оценки реалистичности разработанных планов и их возможных последствий,

— укрепления финансовой дисциплины,

— соответствия интересов отдельных структурных подразделений интересам организации в целом.

У бюджетирования можно выделить четыре основные функции: аналитическую, плановую, учетную и контрольную. Все эти функции реализованы в подсистеме бюджетирования «1С:ERP Управление предприятием». В этой статье мы рассмотрим, какие аналитические задачи позволяет решить подсистема.

«1C:ERP Управление предприятием 2». Взаиморасчёты, Часть 1, Отчёты по взаиморасчётам.

Анализ альтернативных сценариев бюджетов (сценарный анализ)

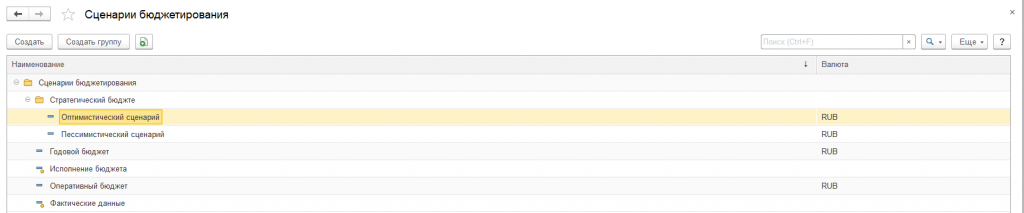

1С:ERP позволяет сформировать варианты бюджетов, планов по разным сценариям. Самые распространенные из них — это оптимистичный, пессимистичный, реалистичный, целевой (см. рис. «Сценарии бюджетирования»).

Сценарий отвечает на вопрос, «что произойдет, если…». Изменяя значения параметров на входе бюджетной модели, компания может просчитать результаты различных решений.

Рис. «Сценарии бюджетирования»

Анализ вариантов бюджетов по различным сценариям в 1С:ERP позволяет заранее оценить последствия влияния тех или иных факторов на бизнес, спрогнозировать финансовое состояние предприятия, понять, что произойдет, если в планы внести отдельные изменения, и нивелировать возможные негативные последствия.

В разрезе сценариев в 1С:ERP можно сформировать как целиком бюджетную модель, так и функциональные бюджеты для анализа отдельных направлений деятельности.

Предположим, наша цель — повысить рентабельность, и мы хотим понять, поможет ли ее повысить до запланированного значения увеличение расходов на маркетинг.

Мы можем разработать бюджет по сценарию, в котором расходы на маркетинг неизменны, и по сценарию с увеличенными затратами. Затем мы анализируем рентабельность, ключевые показатели, важные для нас коэффициенты, которые получаются при том или ином сценарии. 1С:ERP позволяет просчитать бюджетные модели по разным сценариям и сравнить результаты сценариев между собой (см. рис. «БДР — сравнение сценариев за 2020 г.»). По результатам сравнения мы принимаем решение о дальнейших действиях.

1С:ERP Урок 70. Расходы будущих периодов

Рис. «БДР — сравнение сценариев за 2020 г.»

Ясно, что в реальности прогнозы могут не сбыться, а на финансовое состояние предприятия оказать влияние иные, не предусмотренные моделью факторы. Тем не менее сценарная модель бюджетирования дает возможность предварительно оценить, какие действия вероятнее всего окажут на бизнес положительный эффект, а какие — отрицательный.

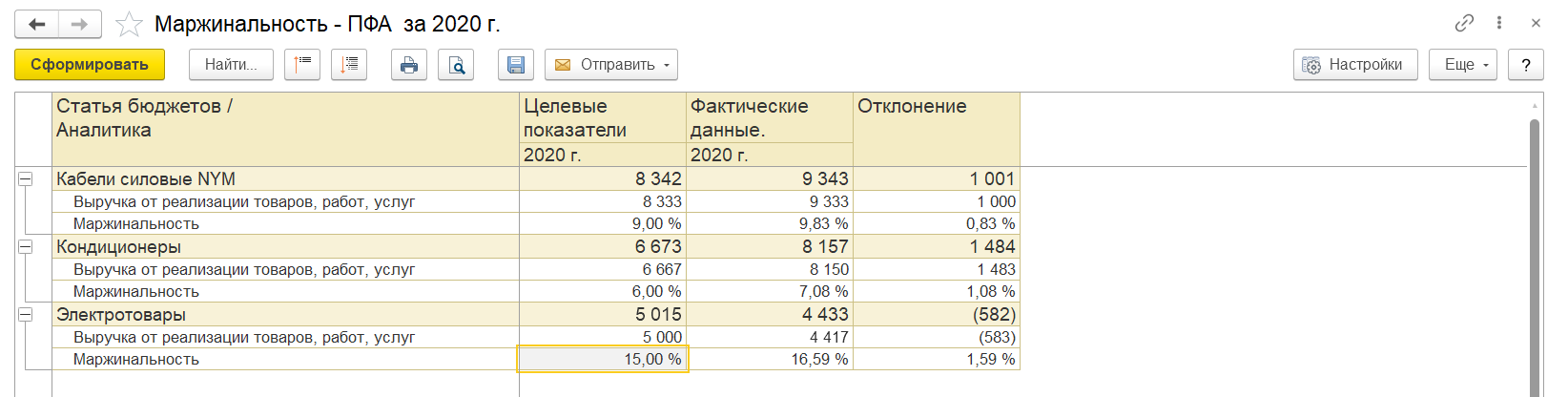

Особую практическую ценность имеет возможность установки целевых показателей и создания бюджетной модели, которая направлена на их достижение.

Целевые показатели — это своего рода маркеры, то, к чему должны стремиться линейные руководители и сотрудники в своей деятельности.

Такими целевыми показателями могут быть, например: объем дебиторской задолженности, объем или размер кредитов, маржинальность и другие.

Разработав несколько сценариев при разных условиях достижения этих показателей, мы можем их проанализировать, а также сравнить с фактическими значениями целевых показателей за определенный исторический период (см. рис. «Маржинальность — ПФА за 2020 г.»).

Недостижение целевых показателей является основанием для проведения анализа выполнения бюджета и выявления причин отклонений.

Рис. «Маржинальность — ПФА за 2020 г.»

Точки контроля и план-фактный анализ в 1С:ERP

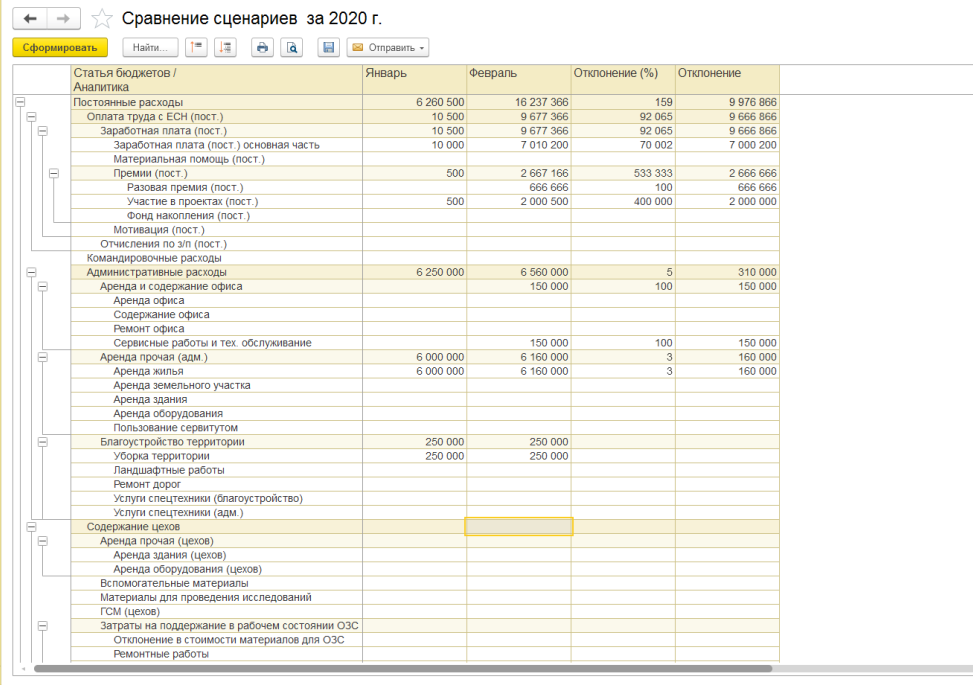

В 1С:ERP мы можем сравнивать плановые и фактические значения, отслеживать, по какому целевому показателю мы «просели»: в прибыли, в рентабельности или в объемах продаж. Мы также можем сравнивать любые сценарии между собой и понимать, какой из этих сценариев для нас более выгоден и по каким параметрам (см. рис. «Сравнение сценариев за 2020 г.»).

Гибкий инструмент настройки бюджетных отчетов (конструктор бюджетов) позволяет пользователям самостоятельно, без участия разработчиков и консультантов настраивать вспомогательные бюджетные формы в требуемых аналитиках и сравнениях, например, сравнивать различные плановые сценарии и факт предыдущего периода, добавлять в отчеты расчетные показатели и точки контроля.

Рис. «Сравнение сценариев за 2020 г.»

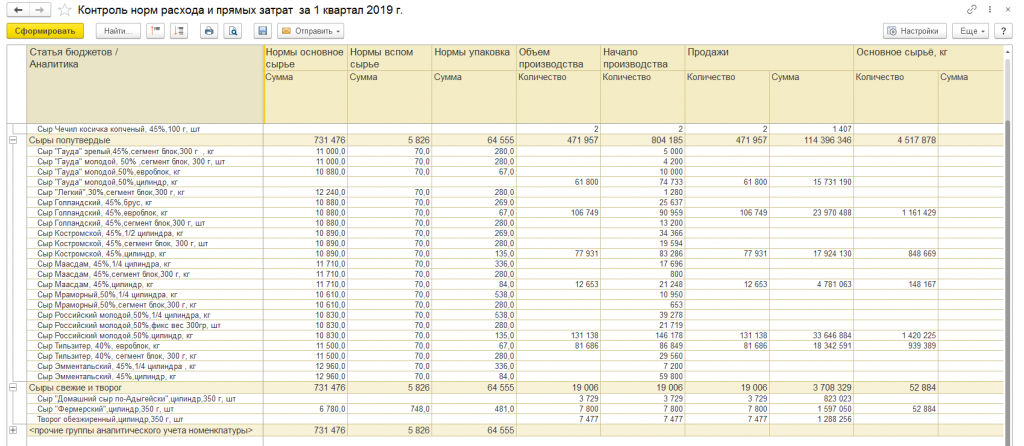

С помощью конструктора бюджетов пользователь может получать только те данные, которые ему необходимы. К примеру – настроить для себя таблицы, в которых будут рассчитываться лишь некоторые аналитические коэффициенты: рентабельность, маржинальность, оборачиваемость без вывода дополнительной информации (см. рис. «Контроль норм расхода и прямых затрат за 1 квартал 2019 г.»).

Рис. «Контроль норм расхода и прямых затрат за 1 квартал 2019 г.»

Предположим, у нас есть два сценария бюджета доходов и расходов (БДР) с разной рентабельностью. Почему она разная? Мы можем проанализировать структуру доходов и расходов предприятия, рассчитать отклонения по всем статьям, посмотреть, где у нас наибольшие отклонения, понять, что составляет большую часть расходов, и чем, к примеру, мы можем пожертвовать для их оптимизации.

Для того чтобы разобораться, к примеру, в чем причина низкой оборачиваемости: в затовариваемости на складах либо высоком уровне неликвидов, или большой отсрочке платежей, одного только БДР недостаточно. Нам понадобится больше информации, которую может дать плановый баланс.

В целом, чем полнее бюджетная модель, тем больше коэффициентов мы можем рассчитывать и отслеживать, и тем более глубокий анализ проводить.

В 1С:ERP существует механизм, который позволяет БДР и БДДС сводить в баланс. При грамотно выстроенной бюджетной модели, после ввода плановых данных по статьям БДР и БДДС плановый баланс собирается автоматически. В программе есть возможность настройки сравнительного отчета планового и фактического баланса.

Оперативный анализ выполнения бюджета позволяет нам своевременно корректировать принятые планы в соответствии с текущими реалиями. Возможности для этого в программе есть.

Таким образом, инструментарий «1С:ERP Управление предприятием» позволяет анализировать бюджетные показатели на всех этапах: как при планировании – для оценки альтернативных стратегий развития бизнеса, так и при подведении итогов — промежуточных и основных. При помощи конструктора бюджетов пользователи могут отслеживать необходимые показатели максимально удобно и очень быстро обнаруживать проблемные места для дальнейшего детального анализа и корректировки планов.

Сопутствующие продукты:

Ваша заявка отправлена

В ближайшее время мы с Вами свяжемся!

Источник: 1ccl.ru

Как устроен отчет «Управленческий баланс» в Управлении торговлей 11/ERP2

Не так давно я консультировал сотрудников своего клиента по отчету «Управленческий баланс» в системе «1С:Управление торговлей» (11.1). Клиент только что запустил УТ 11 в промышленную эксплуатацию, и финансовая служба компании испытывала потребность по-настоящему разобраться во всех показателях этого фундаментального отчета.

Финансисты уже освоили основные источники данных для отчетов, и их интересовал алгоритм формирования показателей и связи между строками баланса. Отдельные показатели я мог объяснить сходу, за пониманием других – требовался неспешный анализ кода запроса.

Дополнительная сложность понимания управленческого баланса для финансиста заключается в отложенном формировании отдельных показателей (после закрытия месяца или, например, после формирования отложенных расчетов). Данная статья, думаю, будет интересна специалистам как со стороны финансовых служб, так и со стороны внедренцев.

Отчет может быть полезен также и для решения 1С: ERP 2х, который идентичен и для этой системы. Как устроен отчет «Управленческий баланс» в Управлении торговлей 11/ERP2 Данный отчет строится с помощью механизма Системы компоновки данных, текст запроса формируется программно, по данным 18 (!) регистров оперативного учета.

Данные выводятся в разрезе статей и подстатей на начало и на конец периода. Статьи в свою очередь разбиты на два раздела: Активы и Пассивы. Если финансовый учет за период отчета актуален, Активы и Пассивы равны. Данная статья была написана для конфигурации УТ версии 11.1.10, но вполне актуальна и сейчас, для версии 11.2.3 Рисунок 1 Перейдем собственно к содержательной части.

Активы

- Денежные средства (безналичные)

- Денежные средства (безналичные)

- Денежные средства (наличные)

- Денежные средства (наличные)

- Денежные средства в кассах ККМ

- Денежные средства (наличные)

- Денежные средства в пути

- Денежные средства (безналичные) к поступлению

- Денежные средства (наличные) к поступлению

- Денежные средства у подотчетных лиц

- Денежные средства (у подотчетных лиц)

- Расчеты по договорам кредитов и депозитов

- Депозиты в банках

- Расчеты по эквайрингу

- Денежные средства (безналичные) к поступлению

Статья «Товары» может быть раскрыта до подстатей:

- Товары в рознице

- Товары на оптовых складах

- Товары, переданные в переработку

- Товары, переданные на комиссию

Все данные по статье Товары и подстатьям формируются из данных регистра «Себестоимость товаров»

Дебиторская задолженность

Данные по подстатьям формируются из следующих регистров (на первом уровне списка – подстатья, на втором – регистр):

- Выданные авансы

- Расчеты с поставщиками по документам

- Товары к оформлению отчетов комитенту

- Задолженность клиентов

- Расчеты с клиентами по документам

- Задолженность собственных организаций

- Расчеты с клиентами по документам

- Расчеты с поставщиками по документам

- Займы выданные

- Расчеты по договорам кредитов и депозитов

Расходы текущего периода

Данные по статье «Расходы текущего периода формируются из данных регистра «Себестоимость товаров»

Прочие активы и пассивы

Данные данного регистра могут быть отнесены на любую статью и подстатью

Пассивы

Кредиторская задолженность

Данные по подстатьям формируются из следующих регистров (на первом уровне списка – подстатья, на втором – регистр):

- Задолженность перед поставщиками

- Расчеты с поставщиками по документам

- Товары к оформлению отчетов комитенту

- Задолженность по кредитам

- Расчеты по договорам кредитов и депозитов

- Обязательства перед собственными организациями

- Расчеты с клиентами по документам

- Расчеты с поставщиками по документам

- Полученные авансы

- Подарочные сертификаты

- Расчеты с клиентами по документам

Прибыли убытки

Данные по статье «Прибыли и убытки» формируются из следующих регистров

- Выручка и себестоимость продаж

- Прочие доходы

Прочие активы и пассивы

Данные данного регистра могут быть отнесены на любую статью и подстатью

Сводная таблица источников данных для отчета

Более детально связи статей, регистров, их показателей и условия выборки приведены в Таблице 1

Таблица 1. Источники данных для отчета «Управленческий баланс»

Источник: www.klerk.ru

Доверяй, но проверяй. Самоаудит в 1С:ERP

В этой статье выступлю в защиту регламентированного учета в 1С:ERP и расскажу о некоторых самостоятельных контрольных проверках ведения учета перед составлением отчетности. На что нужно обратить внимание при закрытии периода в 1С:ERP, особенно если переход на эту систему был совершен недавно.

Сейчас уже не укладывается в голове, как без автоматизации учета можно формировать бухгалтерскую и налоговую отчетность, а ведь раньше Главную книгу составляли вручную, не говоря уж и про обязательные отчеты.

Программы автоматизации учета далеко шагнули вперед за сравнительно небольшой отрезок времени. Однако если поначалу бухгалтеры удивлялись новшествам в системах, то теперь, наоборот, – негодуют, что «одинэска» что-то не умеет.

Хочу напомнить, что Регламентированный учет в 1С:ERP – лишь один из блоков в системе управления предприятием. Поэтому нецелесообразно рассматривать 1С:ERP только как систему для ведения регламентированного учета. Поэтому оборотно-сальдовые ведомости по счетам в бухгалтерском учете еще необходимо сравнивать с управленческими отчетами. Также в 1С:ERP существуют и проверочные отчеты: какие и в каких случаях следует смотреть, зависит от вида проверки.

1. Отсутствие сальдо на счете 000.

Остатка по счету 000 не должно быть ни на начало, ни на конец года, т.к. счет 000 является специальным в плане счетов типовых конфигураций 1С и относится к вспомогательным. Остаток появляется только в том случае, когда не соблюден баланс между балансовыми счетами.

Что смотрим: общую оборотно-сальдовую ведомость, отчеты Контроль ввода остатков, Контроль управленческого баланса и Управленческий баланс. При этом Управленческий баланс будет отличаться от общей ОСВ, т.к. суммы по ТМЦ в нем указаны с учетом НДС, а также может отличаться порядок учета ВНА и т.д. Примеры корректных отчетов на рисунке 1.

Рисунок 1. Отчеты по проверке начальных остатков

Может, грамотным и опытным бухгалтерам покажется странным данный вид проверки, но в моей практике наличие сальдо на 000 счете встречалось достаточно часто, и из-за этого некорректно формировался бухгалтерский баланс. Для устранения такой ошибки нужно провести инвентаризацию по счетам учёта и откорректировать сумму. Если не удастся найти потерянную сумму – исправить, использовав счёт 84. В управленческом учете исправляем разницы с использованием документ Ввод остатков прочих активов пассивов.

Как правильно вводить остатки в 1С:ERP подробно описано в статье.

2. Остаточная стоимость внеоборотных активов.

При корректном ведении учета невозможно начислить амортизацию свыше первоначальной стоимости внеоборотного актива, однако при неправильном вводе начальных остатков или неверном изменении параметров ОС такое вполне может произойти и, к сожалению, система автоматически не выдаст ошибку.

Что смотрим: сопоставляем 2 вида отчета в разрезе подразделений (Рисунок 2):

1) Регламентированный отчет «Анализ субконто» с выбранным субконто «Основное средство» или «Нематериальные активы» по видам учета (БУ, НУ);

2) Управленческий отчет «Ведомость по ОС» или «Ведомость по НМА и расходам на НИОКР» соответственно.

Рисунок 2. Проверка сумм ВНА в регламентированном и управленческом учете

Все отчеты рекомендуется формировать в разрезе подразделений, суммы в данных отчетах должны совпадать по каждому внеоборотному активу. При несоответствии сумм в отчетах проверьте, есть ли ручные операции. Для учета внеоборотных активов их не должно быть.

3. Сверка данных по ТМЦ регламентированном и управленческом учете.

В регистрах учета товаров в 1С:ERP выделяют 2 основных: товары организаций и товары на складах. При наличии ордерных складов в организации документы приобретения и производства формируют по ним приход по регистру Товары организаций, а зависимые от этих документов складские документы (ордера) регистрируют данные по Товарам на складах. Между этими двумя регистрами нередко бывают расхождения, которые необходимо устранить.

Что смотрим: нужно сверить количественные показатели ТМЦ в таких управленческих отчетах, как «Товары организаций» и «Товары на складах» в разрезе складов, а также отчет «Контроль оформления документов товародвижения» (на рисунке 3 выделены расхождения по отчетам).

Рисунок 3. Проверка количества ТМЦ на регистрах Товары на складах и Товары организаций

Также отмечу, что количественный и суммовой остатки ТМЦ в учете должны между собой коррелировать: если остаток количества товара, материала или готовой продукции больше 0, то и их суммовое выражение также должно иметь остаток, и наоборот. Исключение только полностью списанные суммы малоценного имущества и спецодежды: согласно ФСБУ 6/2020 «Основные средства» в бухгалтерском учете стоимость малоценного имущества списывается в месяце приобретения, независимо от даты передачи в эксплуатацию.

Что смотрим: в регламентированном учете сальдо по количеству и сумме по ОСВ по субсчетам и всем субконто следующих основных групп счетов: 10 «Материалы», 21 «Полуфабрикаты собственного производства», 41 «Товары» и 43 «Готовая продукция» или Анализ субконто с видом субконто «Номенклатура» с отборами по данным счетам. (Прим. Проверку можно осуществлять по всем счетам, имеющим количественный учет и субконто «Номенклатура», при этом оно не должно быть оборотным.) В управленческом учете нужно формировать отчет «Себестоимость товаров организаций» в разрезе групп финансового учета (так как они отвечают за тот или иной счет учета номенклатуры) и складов. На рисунке 4 показан пример отсутствия суммы при наличии остатка ТМЦ.

Рисунок 4. Сверка отчетов по остаткам ТМЦ в количественном и суммовом выражении

При несоответствии данных необходимо выполнить анализ недостающих документов и оформить их. При закрытии месяца система также сообщает об указанных видах ошибок.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

4. Отсутствие сальдо на затратных счетах.

Такие оборотные счета, как 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве» и 91 «Прочие доходы и расходы» не должны иметь остаток на начало и конец месяца. Исключениями могут быть только счет 20 «Основное производство», если имеется НЗП, и счет 44 «Расходы на продажу» по статье «Транспортные расходы» при наличии сальдо на счете 41 «Товары».

Что смотрим: ОСВ по счетам 23, 25, 26, 28, 44 (по всем статям расходов, кроме «Транспортные расходы») и 91. В управленческом учете информация о необходимости распределить расходы отражается в рабочем месте Распределение расходов, которое находится в разделе Финансовый результат и контроллинг – Доходы и расходы, финансовый результат (рисунок 5).

Рисунок 5. Рабочее место Распределение расходов

Как правило, документы распределения формируются из закрытия месяца, но в некоторых случаях требуется вмешательство пользователя. Из рабочего места Распределение расходов документ создается двойным щелчком левой кнопкой мыши.

При наличии сальдо по счетам расходов необходимо в первую очередь проверить настройки статей затрат. Также отмечу, что при выполненном первичном закрытии месяца, а после исправлении статьи затрат в документе расхода (Приобретение услуг и прочих активов, Внутреннее потребление товаров и т.д.) необходимо самостоятельно отменить проведение документа Распределение расходов.

5. Правильность зачета авансов с партнерами.

При формировании ОСВ по счетам 60 и 62, не устанавливая отбор по контрагенту и договору, сразу не видно, по каким из них не зачлись авансы. Некорректный учет взаиморасчетов с партнерами ведет к искажению формирования бухгалтерского баланса, а неверное сальдо на счете 62.02 приведет к неправильному исчислению НДС с авансов полученных.

Что смотрим: для проверки корректности закрытых авансов нужно сформировать отчет «Анализ субконто», указав субконто «Контрагенты» с дополнительными субконто «Договоры» в настройках отчета. По одному и тому же договору не должно быть сальдо по авансу и основному долгу. (Рисунок 6). К сведению: для зачета авансов необязательно заполнение подразделения в документах взаиморасчетов или одинаковое значение подразделения во всех документах одного объекта взаиморасчетов.

Рисунок 6. Анализ субконто по контрагентам

Счета учета расчетов с контрагентами в проводках также зависят от данных оперативного учета. Самая распространенная ошибка, из-за которой не зачитываются авансы – смена настройки порядка расчетов в договоре. Для поиска проблем с взаиморасчетами, связанных с зачетом аванса, можно воспользоваться типовыми отчетами Расчеты с клиентами или Расчеты с поставщиками, добавив в структуру отчета Объект взаиморасчетов. Наличие в отчете различных видов детализаций в рамках одного договора говорит о том, что в договоре была изменена настройка порядка расчетов.

Например, на рисунке 7 изначально порядок расчетов в договоре был «По договору» и по данному договору уже были сформированы в системе документы, а затем порядок расчетов был изменен на другую детализацию расчетов – «По заказам».

Рисунок 7. Ведомость по расчетам с клиентами

Несмотря на то, что договор один и тот же, из-за смены порядка расчета не засчитывается аванс в оперативном учете и, соответственно, не формируется проводка по зачету аванса в регламентированном. В данном случае необходимо привести в соответствие все документы к одной настройке. Для исправления необходимо во всех документах со старой настройкой перевыбрать договор, чтобы в документе стал отражаться новый порядок расчетов. (Прим. В новых релизах 1C:ERP с ветки 2.5.10 при изменении настройки детализации расчетов возникает ошибка, если по данному договору уже были введены документы).

6. Правильность начисленного НДС с авансов (для организаций на ОСНО).

Приступать к этому виду проверки рекомендуется только после того, как убедимся в правильности зачета авансов с контрагентами.

Счета 60.02 и 76.ВА, 62.02 и 76.АВ между собой тесно связаны. На конец квартала по каждому контрагенту, имеющему сальдо по авансовому субсчету в разрезе договоров, должен быть отражен НДС на соответствующем счете. Так, например, на Рисунке 8 — аванс, полученный от клиента, составил 320 000 руб. на конец квартала. Это означает, что должен быть выставлен счет-фактура на аванс на сумму 53 333,33 руб. (320 000*20/120).

Если на счёте 60.02 есть авансы поставщику, а организация не планирует принимать к вычету НДС с авансов выданных, то счет 76.ВА может быть пустым. Ошибочным является наличие сумм по контрагенту на счете 76.ВА при отсутствии аванса на счете 60.02. Это означает, что в предыдущих периодах забыли восстановить НДС к начислению после зачета аванса.

Что смотрим: ОСВ по счетам 60.02 и 76.ВА, 62.02 и 76.АВ и Помощник по учету НДС. В Помощнике по учету НДС при оформлении счетов-фактур по полученным авансам обращаем внимание на правило отбора аванса (рисунок 9).

Рисунок 8. ОСВ по 62.02 и 76.АВ

Рисунок 9. Помощник по учету НДС (в части счетов-фактур по авансам полученным)

При необходимости в помощнике нужно сформировать недостающие счета-фактуры по авансам полученным или принять к вычету счета-фактуры на авансы выданные.

Ещё один немаловажный аспект: необходимо внимательнее относится к ручным операциям в 1С:ERP. В документе Операция (регламентированный учет) не рекомендуется использовать счета, операции по которым отражаются документами оперативного учета. При использовании таких счетов в проводке выдается предупреждение в виде пиктограммы, проведение документа не блокируется (рисунок 9).

Рисунок 10. Пример ручной операции с использованием счетов документов оперативного учета

Подытожу: 1С:ERP – это сложная система для автоматизации бизнес-процессов. Важен не только этап внедрения, но и процесс ведения учета в программе. В руках грамотных специалистов 1С:ERP становится аккумулятором информации для составления различных видов отчетов и отчетности, что очень важно для принятия стратегических решений.

Рекомендуемые проверки не займут много времени, если выполнять их не реже, чем раз в месяц. Отсутствие ошибок будет свидетельствовать о качественной работе пользователей системы. А в случае запросов пояснений и требований из налоговых органов снизится вероятность нахождения несоответствий и корректировок ошибок прошлых периодов.

Источник: is1c.ru