Оборотно-сальдовая ведомость относится к числу основных и важнейших сугубо бухгалтерских документов, который является по сути дела отчетом о движении финансовых средств на счетах предприятия, а также остатках на них на начала и конец определенного периода. Она является основой для составления бухгалтерского баланса и представляет собой форму, в которой содержатся данные по дебету, кредиту каждого субсчета, их промежуточные и конечные показатели. Специалисты рассматривают ее как последнее звено в цепи подготовки к налоговой и финансовой отчетности.

Стоит отметить, что не все предприятия используют в своей деятельности оборотно-сальдовые ведомости, но если этот документ входит в документооборот компании, то он обязательно должен быть утвержден в ее учетной политике.

ОСВ: что это

Все бухгалтерские документы можно разделить на три больших группы: формы отчетности, регистры бухгалтерского учета и первичные документы. Cальдовая ведомость (оборотная, ОСВ) – это регистр бухгалтерского учета. А ко всем регистрам закон устанавливает обязательные требования.

Как составить баланс, ОПУ, оборотно-сальдовую ведомость, производство.

Так, в ОСВ обязательно нужно показать наименование организации, величину денежного измерения объектов бухучета и пр. (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ).

Оборотно-сальдовая ведомость – это документ, которые собирает в себе воедино все сведения бухгалтерского учета и систематизирует их. Причем ведомость можно составить в любое время и за любой период, даже за один день.

Всего существует три основных вида оборотно-сальдовой ведомости:

- по аналитическим счетам (формируют по количеству, категории и номенклатуре);

- по синтетическим счетам (учитывает совокупность различных значений);

- комбинированные (включают элементы синтетического и аналитического счета).

Для чего нужна ОСВ

Можно выделить как минимум пять причин, почему бухгалтеру никак не обойтись без составления ОСВ.

- По данным из ведомости компании составляют баланс. Данные по активам баланса заполняют на основе сведений конечного сальдо по дебету счетов. Конечное сальдо по кредиту – данные для раздела по пассивам баланса.

- По ОСВ бухгалтер проверяет себя на отсутствие арифметических ошибок. Нужно добиться того, чтобы в документе было три пары равенств. В расчетах нет ошибок, если:

- сумма средств по дебету в начале отчетного периода равна сумме средств по кредиту этой же даты отчета;

- обороты по дебету счетов аналогичны оборотам по кредиту;

- стоимость активов такая же, как и сумма ее обязательств.

Анализ ОСВ заключается в том, чтобы проверить эти показатели и убедится, что в ОСВ соблюдается правило трех равенств.

- ОСВ дает возможность проанализировать показатели, которые нельзя рассчитать по данным баланса или отчета о прибылях и убытках.

- Компания может не дожидаться конца отчетного периода, чтобы проанализировать ситуацию на конкретную дату. Обычно ОСВ составляют раз в месяц.

- Организация может сделать анализ рентабельности на основе данных из ведомости.

Что нужно знать, чтобы написать или прочитать оборотно-сальдовую ведомость

Составление, ровно как и прочтение оборотно-сальдовой ведомости, требует определенных знаний и навыков и возможно только при условии, что человек, взявшийся за это, знает:

- что такое обороты кредитовые и дебетовые,

- может ли быть сальдо на данном конкретном счете и если да, то каким именно,

- а также какой конкретно счет анализируется и особенности ведения этого счета.

Виды ОСВ

Всего существует три основных вида оборотно-сальдовой ведомости:

- по аналитическим счетам (формируются по количеству, категории и номенклатуре),

- по синтетическим счетам (здесь учитывается совокупность различных значений),

- а также комбинированные (включают элементы предыдущих двух ведомостей).

Основные правила составления ОСВ

На сегодняшний день унифицированного, обязательного для применения образца данного документа нет, поэтому оформляться он может в свободном виде или же по специальным шаблонам. Иногда компании разрабатывают собственные бланки ведомости (исходя из собственных потребностей) и впоследствии распечатывают их тираж в типографии.

С виду ОСВ может показаться простым набором цифр, разнесенных по разным колонкам. Однако, на самом деле она представляет из себя четко структурированную сводную таблицу, в которую вносятся сведения о различных перечислениях, хозяйственно-финансовых операциях предприятия, в том числе таких, как списание производственных затрат, начисление налогов, начисление амортизации, формирование отчетности и т.д.

В документе всегда указывается

- наименование предприятия или организации,

- бухгалтерия которого формирует документ,

- номера счетов (иногда с их расшифровкой),

- конкретные суммы.

Важное условие: при правильном составлении конечные цифры во всех столбиках ведомости должны совпадать.

ОСВ относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер). Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.

Образец заполнения ОСВ

Первым делом в ведомости нужно обязательно указать название предприятия, для которого она делается. Далее вносится наименование документа и конкретный счет, на который она составляется. В данном примере это счет под кодом 60, который расшифровывается как «Расчеты с подрядчиками и поставщиками».

Алгоритм внесения записей в этот образец ОСВ не очень сложен и производится по определенной очередности, исходя из последовательности производимых финансово-хозяйственных действий.

ПРИМЕР. Предположим, что предприятие перечислило контрагенту предоплату в размере 100 тыс.рублей. Данная операция в документе была отражена, как увеличение дебиторских активов в субсчете (строка 60.1). Далее контрагент предоставил предприятию товарно-материальные ценности на сумму 150 тыс. рублей.

Эта операция вносится в таблицу как увеличение кредитного пассива в субсчете 60.2. Затем предприятие выплачивает контрагенту частичную стоимость товара и это отражается в ведомости, как снижение пассивов на 100 тыс рублей на субсчета 60.2 (в дебете) и как снижение активов на субсчета 60.1 (в кредите). Таким образом, в итоге предприятие на период составления документа должно контрагенту 50 тыс. рублей, что отражается на субсчета 60.2 ( в кредите). В строке 60 указываются итоговые общие показатели сумм.

Источник: 1c-md.com

Оборотно сальдовая ведомость – как заполняют бланки?

Оборотно-сальдовая ведомость – это один из важнейших регистров бух учета, который раскрывает информацию о начальных и конечных остатках (сальдо) и движениях по счетам.

Ведомость составляется после:

- начисления амортизации,

- списания расходов в производство,

- начисления налогов,

- формирования финансовых результатов.

Применение оборотно-сальдовой ведомости

На основании данных оборотно-сальдовой ведомости формируются статьи бухгалтерского баланса.

Оборотные ведомости применяются для систематизирования и контроля корректного отражения фактов хозяйственной деятельности на счетах бухгалтерского учета.

Бланки оборотно-сальдовых ведомостей можно

- скачать со специализированных финансовых сайтов,

- приобрести в книжно-канцелярских магазинах,

- создать в электронных таблицах Exel.

В программных комплексах для ведения учета есть возможность составить оборотно-сальдовую ведомость как общую по счетам, так по отдельному счету, что значительно облегчает работу бухгалтера.

В настоящее время бухгалтерские работники крайне редко вручную заполняют образцы оборотно-сальдовых ведомостей

Однако, хотя бы раз в жизни это желательно сделать для более глубокого понимания сути бухгалтерского учета и принципа двойной записи.

Образцы оборотных ведомостей часто используют студенты экономических вузов для решения задач и написания курсовых работ.

Расшифровка ПБОЮЛ и правила создания.

Бухгалтерские курсы в Москве и как их выбрать.

Виды оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость бывает нескольких разновидностей в зависимости от объекта анализа и подачи информации:

1.по синтетическим счетам. Для заполнения берутся начальное сальдо и обороты по счетам, а затем расчетным путем выводится конечное сальдо счетов. Корректно заполненная ведомость содержит три равенства итоговых сумм.

- Первое равенство – сальдо по дебету и кредиту счетов. Это равенство обусловлено тем, что дебетовое сальдо синтетических счетов отражает стоимость активов предприятия на начало периода, а кредитовое – размер источников поступления активов.

- Равные обороты по дебету и кредиту счетов составляют принцип двойной записи, при котором сумма операции отражается по дебету одного счета и кредиту другого.

- Третье равенство отражает стоимость активов и обязательств на конец периода.

Если хотя бы одна из пар чисел не сходится друг с другом, то это означает, что при формировании регистра или сложении оборотов была допущена ошибка.

По данным оборотной ведомости по синтетическим счетам формируется бухгалтерский баланс, многие статьи баланса идентичны названиям синтетических счетов;

2. по аналитическому счету. Оборотная ведомость по аналитическому счету формируется по различным характеристикам конкретного счета:

- номенклатуре,

- количеству,

- категориям.

Эта категория отчетов не будет содержать равных оборотов, так как представляет движение в рамках одного счета.

Начальное и конечное сальдо может быть дебетовым или кредитовым в зависимости от того, активный счет или пассивный

Примером оборотно-сальдовой аналитической ведомости является оборотно-сальдовая ведомость счета 70 в разрезе аналитики по персоналу;

3. шахматные. Шахматная оборотная ведомость является разновидностью оборотной синтетической ведомости.

В отличие от нее «шахматка», как негласно называют этот регистр бухгалтерские работники, заполняется с помощью журнала операций, а не по счетам учета.

В шахматной оборотной ведомости также должно соблюдаться равенство итогов.

Рассмотрим, как заполнить шахматную оборотно-сальдовую ведомость.

- «Шахматка» представляет собой таблицу, в которой вертикальный столбец – перечень счетов по дебету, а горизонтальная строка – счета по кредиту.

- Количество строк и столбцов равно количеству используемых счетов учета, которые имеют начальное сальдо, и по которым было движение в рассматриваемом периоде.

Добавочный капитал: учет и проводки.

Восстановление бухгалтерского учет, как это можно сделать?

Возмещение НДС при импорте товаров: https://buhguru.com/buhgalteria/nds-pri-importe-tovarov.html

- В первую очередь разносится начальное сальдо по счетам.

- Итоги по сальдо суммируются на угол – по дебету и по кредиту сумма должна быть идентична.

- Далее разносятся суммы хозяйственных операций. Сумма указывается один раз на пересечении корреспондирующих счетов в табличной части регистра.

- Далее подсчитываются обороты на угол.

- Затем арифметически рассчитывается конечное сальдо, и итоги суммируются на угол.

Если значения оборотов по дебету и кредиту совпадают, то «баланс сошелся»

Это значит, что все данные хозяйственных операций внесены правильно, итоги рассчитаны корректно, и можно приступать к заполнению бухгалтерской отчетности.

Оборотно-сальдовая ведомость скачать бланк

Источник: buhguru.com

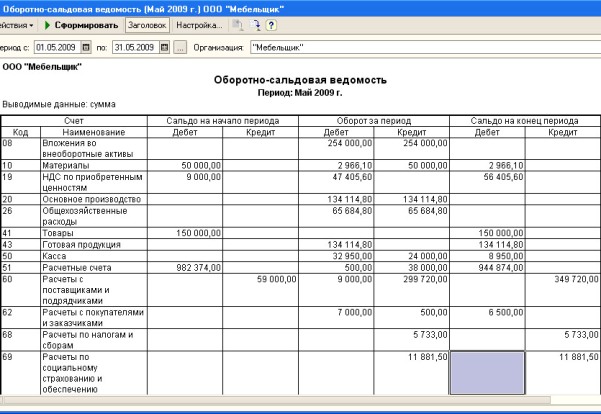

Как настроить оборотно-сальдовую ведомость в программе 1С: Бухгалтерия предприятия?

Все бухгалтера формируют оборотно–сальдовую ведомость, но не все знают ее возможности и пользуются доступными вариантами настроек. Рассмотрим настройки ОСВ на примере счета 60 «Расчеты с поставщиками и подрядчиками».

Все бухгалтера формируют оборотно–сальдовую ведомость, но не все знают ее возможности и пользуются доступными вариантами настроек. Рассмотрим настройки ОСВ на примере счета 60 «Расчеты с поставщиками и подрядчиками». Сформировать ОСВ можно из раздела Отчеты – Стандартные отчеты — Оборотно-сальдовая ведомость.

Рис.1 (нажмите для увеличения)

Сначала нужно задать период и выбрать организацию, если учет ведется по нескольким юридическим лицам.

Рис.2 (нажмите для увеличения)

Далее нажимаем по кнопке «Сформировать».

Рис.3 (нажмите для увеличения)

В начальном виде отчет выглядит так:

Рис.4 (нажмите для увеличения)

Давайте теперь сделаем различные настройки ОСВ и посмотрим, как это будет отражаться на отчете. По кнопке «Показать настройки» откроется окно с настройками.

Рис.5 (нажмите для увеличения)

Рис.6 (нажмите для увеличения)

На закладке Группировки добавим строку со счетом 60, установим галочку в поле «По субсчетам» и очистим поле «По субконто».

Рис.7 (нажмите для увеличения)

Снова нажимаем сформировать.

Рис.8 (нажмите для увеличения)

Видим, что в ОСВ развернулись обороты и сальдо только по счету 60.

Рис.9 (нажмите для увеличения)

Теперь в поле «По субконто» выберем Контрагенты

Рис.10 (нажмите для увеличения)

В ОСВ по 60 счету таким образом можем увидеть обороты и сальдо по конкретному поставщику.

Рис.11 (нажмите для увеличения)

Если возникнет необходимость развернуть ОСВ по всем субсчетам для всех счетов, то на закладке Группировка устанавливаем галочку в поле «По субсчетам».

Рис.12 (нажмите для увеличения)

Наша ОСВ приобрела такой вид:

Рис.13 (нажмите для увеличения)

Если в программе ведется учет по забалансовым счетам и есть необходимость видеть обороты и сальдо также по ним, то переходим к закладке Отбор и устанавливаем флажок «Выводить забалансовые счета» и нажимаем «Сформировать».

Рис.14 (нажмите для увеличения)

В выше приведенных примерах мы видели показатели бухгалтерского учета. А если есть необходимость проверить показатели налогового учета. Тогда переходим на следующую закладку «Показатели». Здесь можно настроить отображение БУ, НУ, ПР, ВР, а также вывод контроля и валютной суммы.

Рис.15 (нажмите для увеличения)

После выполненных настроек наша ОСВ приобретет следующий вид:

Рис.16 (нажмите для увеличения)

Продолжаем анализировать счет 60. Имеется остаток по кредиту в размере 143 415 руб. Но он нам не отвечает на вопрос: Мы должны клиентам или они нам в разрезе контрагентов и договоров? Поэтому воспользуемся настройкой, перейдя на следующую закладку «Развернутое сальдо». Кликаем по кнопке «Добавить», добавляем счет 60.

Поля «По субсчетам» и «По субконто» оставляем пустыми.

Рис.17 (нажмите для увеличения)

Формируем ОСВ. Видим, что появились суммы задолженности и переплаты.

Рис.18 (нажмите для увеличения)

Начинающие бухгалтера не всегда помнят название счета, а также вид счета (активный, активно-пассивный). Для этого переходим на закладку «Дополнительные поля», поставим флажок «Выводить наименование счета», а также по кнопке «Добавить» выбираем поле Счет -> Вид.

Рис.19 (нажмите для увеличения)

Рис.20 (нажмите для увеличения)

И последний штрих в формировании оборотно-сальдовой ведомости – задать её оформление. Переключаемся на последнюю закладку, которая так и называется «Оформление».

Рис.21 (нажмите для увеличения)

По умолчанию проставлены флажки в полях «Выделять отрицательные» и «Уменьшенный автоотступ». По кнопке «Добавить» изменим Шрифт с 8 размера на 11. Вариант оформления изменим на «Яркий» и нажмем «Сформировать».

Рис.22 (нажмите для увеличения)

Получится вот такая яркая картинка с крупными буквами.

Рис.23 (нажмите для увеличения)

Теперь изменим вариант оформления на «Море».

Рис.24 (нажмите для увеличения)

Наконец, все сделанные нами настройки мы можем сохранить, чтобы всегда вернуться к ним в будущем. Для этого по кнопке «Показать настройки» найдём кнопку «Сохранить настройки»:

Рис.25 (нажмите для увеличения)

Кстати, сформированную ОСВ можно сохранить в электронный архив, который располагается внутри базы 1С. Это позволит, к примеру, в будущем вернуться к ОСВ за 2016 год без её формирования в программе. Это бывает полезно, если есть подозрения, что кто-то перепровёл документы из закрытых периодов и «поплыли» обороты. Для этого просто формируем нужную ОСВ и нажимаем кнопку «Регистр учета» -> «Сохранить»

Рис.26 (нажмите для увеличения)

Источник: asp-edu.ru