План счетов бухгалтерского учета имеет синтетические счета (счета первого порядка) и субсчета (счета второго и следующих порядка), причем организация имеет право при необходимости сама открывать субсчета исходя из нужд управления, в том числе анализа, контроля и составления отчетности. Из синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета, и складывается рабочий план счетов.

Для большинства организаций при формировании учетной политики одной из ключевых проблем является оптимальная организация аналитических счетов (субсчетов) с целью правильного отражения себестоимости выпускаемой продукции, получения информации о доходах и рентабельности по видам деятельности.

Как правило, существует два подхода к решению данной задачи.

Первый подход подразумевает автономию финансового и управленческого учета, когда бухгалтерия, работая по котловому методу, готовит отчетность только для внешних пользователей, а в системе управленческого учета собирается и обрабатывается информация для менеджеров.

1. Настройка базы и плана счетов

Второй подход заключается в объединении финансового и управленческого учета в общую информационную систему, в которой аналитические счета финансового учета организованы таким образом, чтобы обеспечивать переток информации в управленческий учет.

При первом подходе каждая система финансового и система управленческого учета являются замкнутыми, обеспечивая потребности только своего круга пользователей, без взаимного обмена информацией. На рисунке 1 показана схема работы такого подхода.

Сначала вся первичная документация поступает в отдел управленческого учета (планово-экономический отдел). После регистрации документы поступают в отдел финансового учета (бухгалтерию). Таким образом, происходит двойная регистрация каждой операции в удобной для конкретного учетного процесса форме, т.е. каждая система преобразовывает независимо одна от другой входящий поток информации только для целей своих пользователей: финансовый учет — для целей внешних пользователей; управленческий учет — для целей внутренних пользователей. В данном случае организация рабочего плана счетов происходит по котловому методу, когда бухгалтерские проводки, как правило, осуществляются по синтетическим счетам и аналитический учет исключается.

| Внешние пользователи | Внутренние пользователи |

| Отчеты (2) | Отчеты (2) |

| Система финансового учета | Система финансового учета |

| Первичная документация (1) | |

Рис.1. Автономная работа финансового и управленческого учета

Такой вариант больше подходит для небольших организаций, для которых важна оперативность поступления управленческой информации, а затраты на ведение «второй» бухгалтерии невелики.

Реализация такого подхода обычно заключается в организации дополнительной службы, которая занимается сбором фактических данных и занесением их в таблицы Excel (или используются другие специализированные программы). Бухгалтерия в этом процессе не участвует. В связи с введением нового Плана счетов появился еще один способ применения этого подхода.

Советы по формированию рабочего плана счетов

В разделе «Затраты на производство» Инструкции по применению Плана счетов сказано, что формирование информации о расходах по обычным видам деятельности может вестись на счетах 20-39, причем счета 30-39 применяются для «учета расходов по элементам расходов». В этом случае каждая операция отражается два раза: традиционно на счетах 20-29 и на специально открытых счетах 30-39, которые позволяют добиться необходимой детализации информации.

Предположим, необходимо начислить заработную плату.

Допустим, что в целях управленческого учета необходимо разделить заработную плату на две группы: заработная плата высококвалифицированных рабочих и заработная плата низкоквалифицированных рабочих.

Для этого откроем счет 30 «Заработная плата» и субсчета к нему:

30-1 «Высококвалифицированные рабочие»;

30-2 «Низкоквалифицированные рабочие».

Если заработная плата для первой группы рабочих составила 200 000 руб., а для второй — 150 000 руб., то проводки будут выглядеть следующим образом.

Д 20 «Основное производство», субсчет «Заработная плата» — К 70 «Расчеты с персоналом по оплате труда»

Д 30 «Заработная плата», субсчет 1 «Высококвалифицированные рабочие» — К 30

Д 30 «Заработная плата», субсчет 2 «Низкоквалифицированные рабочие» — К 30

Как видим, счет 30 не имеет сальдо, но взяв оборот по дебету, мы получим информацию о затратах в необходимом разрезе.

В данном случае бухгалтерский учет остался самостоятельным.

Второй подход, когда система финансового учета и система управленческого учета интегрированы, более сложный. Он предполагает организацию финансового учета таким образом, чтобы обеспечить «состыковку» с управленческим учетом. Схема работы такого подхода показана на рис.2.

Рис.2. Интегрированная система финансового и управленческого учета

В системе управленческого учета выдвигаются требования к организации аналитических счетов бухгалтерского учета и к проведению некоторых операций (например, устанавливаются правила распределения общехозяйственных расходов).

Вся внешняя информация (первичная документация) поступает в бухгалтерию, и данные из нее разносят по субсчетам. В конце отчетного периода сведения об оборотах по аналитическим счетам передаются в систему управленческого учета как фактические данные. Таким образом, каждая операция регистрируется один раз, но в форме, которая удовлетворяет требованиям обеих систем, т.е. поток входящей информации отражается на счетах бухгалтерского учета таким образом, чтобы на ее основе можно было составлять отчетность как для внешних, так и для внутренних пользователей.

Посмотрим, как реализуется этот подход.

В таблице 1 приведен пример организации аналитического учета на основных счетах.

20 «Основное производство»

— объект (структурное подразделение)

— по видам продукции и/или по видам деятельности

23 «Вспомогательные производства»

— объект (структурное подразделение)

— по видам продукции и/или по видам деятельности

25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы»

1. Выручка — по видам продукции и/или по видам деятельности

2. Себестоимость — по видам продукции и/или по видам продаж деятельности

3. НДС — при необходимости — по видам продукции

4. Экспортные пошлины и/или по видам деятельности

9. Прибыль/убыток — по видам продукции и/или по видам от продаж деятельности

Организация учета по статьям затрат основного и вспомогательных производств, общепроизводственных и общехозяйственных расходов строится в соответствии с требованиями управленческого учета в разрезе затрат составляемых бюджетов.

Допустим, предприятие составляет бюджет расходов основного производства в следующем разрезе затрат:

2) заработная плата и отчисления на социальные нужды;

3) энергоресурсы, из них:

4) транспорт и механизмы, из них:

горюче-смазочные материалы (ГСМ),

6) прочие расходы.

Субсчета на счете 20 «Основное производство» будут организованы, как показано в табл.2.

На счетах 23, 25, 26 субсчета должны быть организованы аналогично в соответствии с составляемыми бюджетами. К списку субсчетов необходимо добавить статью «Амортизация», ибо в бюджеты эта статья, как правило, не входит.

Под аналитическим признаком в настоящей статье понимается критерий разграничения затрат, выбираемый в связи с определенной целью, например подготовкой бухгалтерской отчетности в соответствии с требованиями Минфина России или в соответствии с МСФО, подготовкой внутренних бюджетов и отчетов.

По аналитическому признаку «объект (структурное подразделение)» определяются структурные подразделения организации. Если финансовая структура построена по принципу центров финансового учета (ЦФУ), то по данному аналитическому признаку будут определяться центры затрат, центры доходов, центры прибылей и центры инвестиций. Соответственно исходя из вида ЦФУ по нему учитывают или производственные, или общехозяйственные расходы и различные виды доходов.

Аналитический признак «виды продукции» и/или «виды деятельности» определяет номенклатуру выпускаемой организацией продукции и/или перечень видов деятельности, приносящих доход.

Предположим, организационная структура предприятия такая, как показано на рис.3. Тогда аналитические признаки будут следующими:

розничная торговля (магазин).

Общепроизводственные затраты будут учитываться только по цехам 1 и 2, а затраты по дирекции и отделу сбыта будут списаны на общехозяйственные расходы. Издержки по розничной торговле учитываются по счету 44 «Расходы на продажу».

В таблице 3 приведена последовательность бухгалтерских записей.

Источник: kazedu.com

Как составить рабочий план счетов бухгалтерского

Информационно-правовое обеспечение Красноярского края

Звоните нам:

(391) 216-61-88

(391) 290-69-46

- Новости и аналитика

- Новости ГАРАНТа

- Мониторинг законодательства

- Документы

- Документы Губернатора

- Конституция РФ

- Кодексы РФ

- Федеральные законы

- Формы, образцы, бланки

- Заказать интересующий документ

- О системе ГАРАНТ

- Преимущества системы ГАРАНТ

- Как купить и сколько стоит?

- Информационные блоки

- Комплекты системы ГАРАНТ

- Мобильный ГАРАНТ онлайн

- Интернет-версия ГАРАНТа

- Бесплатная презентация

- Развитие СПС в России

- История лидерства ГАРАНТа

- Оставить отзыв

- Гарант-Образование

- ГАРАНТ Аэро

- Конструктор правовых документов

- Экспресс Проверка

- Обучение работе с системой

- Сервисная поддержка

- Правовой консалтинг

- Онлайн-семинары

- Расписание семинаров

- Лекторы

- Вести Гаранта

- Общая информация

- Наши партнеры

- Вакансии

- Контакты

- Обратная связь

Главная » Вопрос — ответ » Обязательно ли разрабатывать и прикладывать как приложение к учетной политике рабочий план счетов, если организация использует план счетов в программе 1С? »

- Новости ГАРАНТа

- Мониторинг законодательства

- Документы

- Документы Губернатора

- Конституция РФ

- Кодексы РФ

- Федеральные законы

- Формы, образцы, бланки

- Заказать интересующий документ

19 апреля 2022 года

ПОПУЛЯРНЫЕ ДОКУМЕНТЫ

- Документы Губернатора

- Законы

- Кодексы РФ

- Конституция РФ

СПРАВОЧНЫЙ МАТЕРИАЛ

Обязательно ли разрабатывать и прикладывать как приложение к учетной политике рабочий план счетов, если организация использует план счетов в программе 1С?

28 февраля 2013

Вопрос:

Обязательно ли разрабатывать и прикладывать как приложение к учетной политике рабочий план счетов, если организация использует план счетов в программе 1С

На основании ст. 4 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) все организации, находящиеся на территории Российской Федерации, обязаны вести бухгалтерский учет в полном или ограниченном объеме.

В связи с этим согласно ст. 5 Закона N 129-ФЗ организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, обязаны самостоятельно сформировать учетную политику исходя из своей структуры, отрасли и других особенностей деятельности.

Статьей 6 Закона N 129-ФЗ определено, что принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета. При этом должен быть утвержден рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности.

Следует отметить, что с 1 января 2013 года вступает в силу Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ).

В соответствии с п.п. 1 п. 1 ст. 2 Закона N 402-ФЗ его действие распространяется на все коммерческие и некоммерческие организации.

На основании п. 2 ст. 8 Закона N 402-ФЗ каждый экономический субъект должен самостоятельно сформировать свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.

Правила формирования (выбора или разработки) и раскрытия учетной политики регламентированы Положением по бухгалтерскому учету «Учетная политика организации» (далее — ПБУ 1/2008 ).

В соответствии с п. 4 ПБУ 1/2008 принятый в каждой организации рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, в обязательном порядке утверждается учетной политикой организации, применяемой для целей бухгалтерского учета. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, и утверждается руководителем организации.

Установление единой формы и методов ведения бухгалтерского учета, а также унифицированного для конкретного предприятия плана счетов необходимо для того, чтобы соблюдались единообразие и сопоставимость данных бухгалтерской отчетности.

Таким образом, рабочий план счетов бухгалтерского учета должен содержать синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности.

При разработке рабочего плана счетов следует учитывать требования инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности, утвержденной приказом Минфина России от 31.10.2000 N 94н. Составляя на его основе свой рабочий документ, рекомендуем организации предусмотреть в нем синтетические счета, субсчета, аналитические счета (или как минимум принцип формирования и кодировки «аналитики»). С 2011 года в рабочий план счетов бухгалтерского учета целесообразно включить аналитику, которая позволит получать данные бухгалтерской отчетности по новым формам.

Рабочий план счетов бухгалтерского учета может быть представлен в качестве организационно-распорядительного документа в виде отдельного приложения к письменному приказу (распоряжению) руководителя об утверждении учетной политики.

По нашему мнению, организация может распечатать из программы 1С свой рабочий план счетов и оформить его в виде отдельного приложения к приказу об учетной политике, утвердив у руководителя.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Царева Александра

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник: garant-krs.ru

ПРАКТИЧЕСКАЯ РАБОТА №2. Тема: План счетов бухгалтерского учета

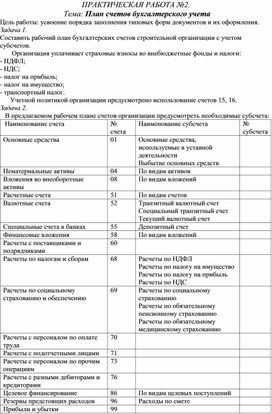

Цель работы: усвоение порядка заполнения типовых форм документов и их оформления.

Составить рабочий план бухгалтерских счетов строительной организации с учетом субсчетов.

Организация уплачивает страховые взносы во внебюджетные фонды и налоги:

— налог на прибыль;

— налог на имущество;

Учетной политикой организации предусмотрено использование счетов 15, 16.

В предлагаемом рабочем плане счетов организации предусмотреть необходимые субсчета:

Основные средства, используемые в уставной деятельности

Выбытие основных средств

По видам активов

Вложения во внеоборотные активы

Источник: znanio.ru