Оборотно-сальдовая ведомость представляет собой сводку оборотных остатков по бухгалтерским счетам за определенный период времени. В бланк этой ведомости переносят наименование счетов, начальное сальдо, дебетовые и кредитовые обороты за отчетный период и конечное сальдо. После подсчета всех граф получают три пары равных итогов:

1) Начальный. остаток по Д должен равняться начальному остатку по К

2) Итог оборотов по Д должен равняться итогу оборотов по К

3) Конечный остаток по Д должен равняться конечному остатку по К

Составим оборотно-сальдовую ведомость:

Таблица 4 — Оборотно — сальдовая ведомость по счетам синтетического учета за октябрь 2013 г.

Остаток на начало отчетного периода

Обороты за отчетный период

Остаток на конец отчетного периода

Расчёты с поставщиками и подрядчиками

Расчёты с покупателями и заказчиками

Расчёты с по налогам и сборам

Расчёт соц страхованию и обеспечению

Расчёт с персоналом по оплате труда

Как на основе ОСВ составить отчет о финансовых результатах

Прибыль и Убытки

Составление шахматной оборотной ведомости

Шахматная ведомость — это таблица, в которой по строкам разнесены дебеты счетов, а по столбцам — кредиты счетов. Последняя строка — это сумма всех дебетовых оборотов. Последний столбец — это сумма всех кредитовых оборотов. Они должны быть равны.

Типы хозяйственных операций и их влияние на бухгалтерский баланс

В зависимости от влияния на бухгалтерский баланс все хозяйственные операции делятся на 4 типа:

I тип — Вызывает изменения только в активе баланса. При этом валюта баланса не изменяется.

II тип — Вызывает изменения только в пассиве баланса. При этом валюта баланса не изменяется.

III тип — Приводит к одновременному увеличению на одну и ту же сумму одной статьи в активе, а другой в пассиве. Валюта баланса увеличивается, равенство сохраняется.

IV тип — Приводит к одновременному уменьшению на одну и ту же сумму одной статьи в активе, а другой в пассиве. Валюта баланса уменьшается, равенство сохраняется.

Определим типы и влияние на валюту бухгалтерского баланса каждой хозяйственной операции, результаты представим в таблицах следующей формы:

Таблица 6 — Типы изменения в бухгалтерском балансе

Изменения в бухгалтерском балансе

Источник: studbooks.net

Как научиться понимать и анализировать оборотно-сальдовую ведомость

Составление оборотной ведомости по синтетическим счетам – пример

В связи с тем, что оборотная ведомость по синтетическим счетам предназначена для получения совокупных данных учета, составление таблицы выполняется на конец того временного периода, за который формируется финансовая или управленческая отчетность. Перед тем, как использовать информацию, необходимо проверить все ли текущие операции отражены в бухгалтерской программе: каждая пропущенная потребует внесения изменений в «оборотку».

Как составить оборотную ведомость по синтетическим счетам – пример:

| Бухсчет (наименование) | Начальный остаток (руб.) | Обороты (руб.) | Конечный остаток (руб.) |

| Д |

Видео

В документе всегда указывается

- наименование предприятия или организации,

- бухгалтерия которого формирует документ,

- номера счетов (иногда с их расшифровкой),

- конкретные суммы.

Важное условие: при правильном составлении конечные цифры во всех столбиках ведомости должны совпадать.

ОСВ относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер). Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.

Для чего нужна оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость показывает сальдо и обороты по всем счетам бухучета за выбранный период. Это удобно для проверки правильности отражения остатков, для анализа деятельности в целом, для выявления ошибок в бухучете. Например, из ОСВ можно увидеть, что на активном счете появился кредитовый остаток, а на пассивном счете – дебетовый. Кроме того, ОСВ – наглядный пример золотого правила бухучета: дебет всегда равен кредиту.

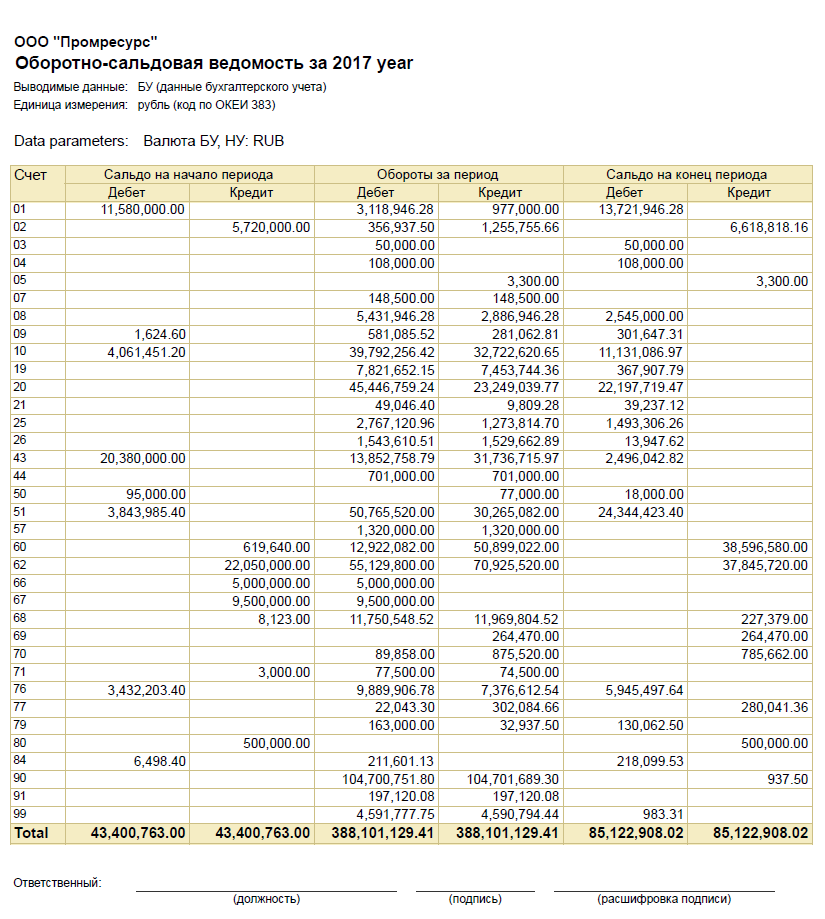

ОСВ применяется для заполнения и проверки бухгалтерского баланса и отчета о финансовых результатах. Сальдо по бухгалтерским счетам переносят в соответствующие строки баланса или отчета о финансовых результатах. Покажем на примере, как используется информация из оборотно-сальдовой ведомости.

Оборотно-сальдовая ведомость за 2020 г.

| 01 | 520000,00 | 520000,00 | ||

| 02 | 100000,00 | 50000,00 | 150000,00 | |

| 10 | 40000,00 | 500000,00 | 480000,00 | 60000,00 |

| … |

Получается, остаточная стоимость основных средств такая (сальдо по счету 01 минус сальдо по счету 02):

- на начало периода: 520000,00 – 100000,00 = 420000,00

- на конец период: 520000,00 – 150000,00 = 370000,00

Заполнение бухгалтерского баланса по данным оборотно-сальдовой ведомости будет выглядеть так:

| … | |||

| Основные средства | 1150 | 370000,00 | 420000,00 |

| … | |||

| Запасы | 1210 | 60000,00 | 40000,00 |

| … |

Если в оборотно-сальдовой ведомости нет данных для заполнения какой-либо строки баланса, например строки «Нематериальные активы», то в этой строке баланса ставится прочерк (Письмо Минфина от 09.01.2013 ).

Но важно учитывать еще такой момент. Бухгалтерскую отчетность можно формировать только исходя из данных оборотно-сальдовой ведомости с развернутым сальдо. Развернутое сальдо – это когда дебетовые и кредитовые сальдо по активно-пассивным счетам бухучета показаны отдельно (и по дебету, и по кредиту). Например, у организации есть:

- и дебетовый остаток по счету 62;

- и кредитовый остаток по счету 62.

Если в ОСВ будет показано результирующее сальдо по счету 62 (только дебетовое или только кредитовое), то баланс будет заполен неверно. Ведь дебетовый остаток по счету 62 подлежит отражению в разделе «Активы», а кредитовый – в разделе «Пассивы».

Кроме того, подчеркнем, что с помощью оборотно-сальдовой ведомости можно заполнять лишь упрощенные баланс и отчет о финансовых результатах. Ведь в обычной бухгалтерской отчетности есть детализация, которая не содержится в ОСВ, например, разделение активов и обязательств на краткосрочные и долгосрочные.

Для чего нужнаОСВ

Можно выделить как минимум пять причин, почему бухгалтеру никак не обойтись без составления ОСВ.

- По данным из ведомости компании составляют баланс. Данные по активам баланса заполняют на основе сведений конечного сальдо по дебету счетов. Конечное сальдо по кредиту – данные для раздела по пассивам баланса.

- По ОСВ бухгалтер проверяет себя на отсутствие арифметических ошибок. Нужно добиться того, чтобы в документе было три пары равенств. В расчетах нет ошибок, если:

- сумма средств по дебету в начале отчетного периода равна сумме средств по кредиту этой же даты отчета;

- обороты по дебету счетов аналогичны оборотам по кредиту;

- стоимость активов такая же, как и сумма ее обязательств.

Анализ ОСВ заключается в том, чтобы проверить эти показатели и убедится, что в ОСВ соблюдается правило трех равенств.

- ОСВ дает возможность проанализировать показатели, которые нельзя рассчитать по данным баланса или отчета о прибылях и убытках.

- Компания может не дожидаться конца отчетного периода, чтобы проанализировать ситуацию на конкретную дату. Обычно ОСВ составляют раз в месяц.

- Организация может сделать анализ рентабельности на основе данных из ведомости.

Оборотно-сальдовая ведомость: компактная

Большие отчеты, к которым относится отчет ОСВ, в стандартном виде могут быть неудобны для работы. Они не помещаются на страницы при печати, а при просмотре — на экран: нужно перемещать мышку из одного места отчета в другое. В результате что-то пропадает из обзора, и целостной картинки не складывается.

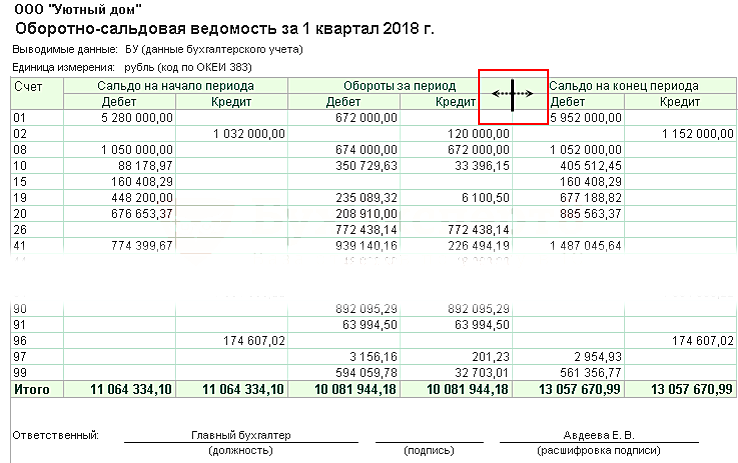

Как тут поступить?

Можно перемещать границы отчета вручную. Для этого нужно подвести курсор к границе колонки, нажать правую клавишу CTRL на клавиатуре и, не отпуская ее, вести мышкой влево, если мы хотим уменьшить ширину колонки, или вправо — если увеличить.

Передвигая границы, мы получаем более компактный отчет.

Однако при каждом новом формировании отчета приходится двигать границы повторно. Хотелось бы сделать так, чтобы полученный формат программа запоминала. Можно это сделать? Можно!

Вызов настройки Условного оформления

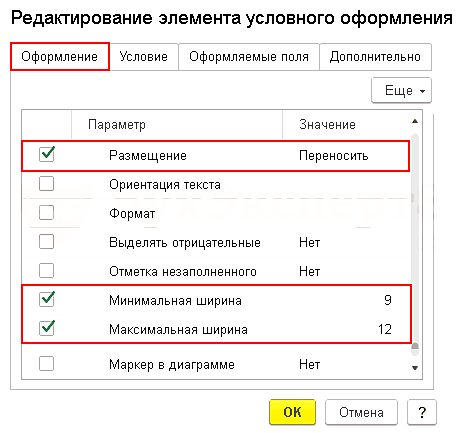

Откройте форму Редактирование элемента условного оформления по кнопке Показать настройки — вкладка Оформление — Добавить .

Вкладка Оформление

Указанная настройка для всех граф отчета будет ограничивать ширину колонок от 9 до 12 символов. Если данные будут не помещаться в этот формат — они будут переноситься на другую строку.

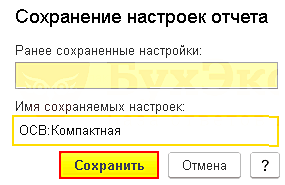

Сохранение настройки

Сохраните настройку в вариантах отчета под именем ОСВ:Компактная по кнопке Сохранить настройки .

Теперь при выборе этого отчета автоматически будет формироваться отчет с заданными настройками.

Источник: kolomonos.ru

uma-sovsem.net

Бухгалтерский учет для чайников: урок №6 «Оборотная ведомость»

В рубрике : бух.учет, уроки от нерадивый бухгалтер

В этом уроке мы познакомимся с оборотной ведомостью, научимся ее заполнять. Оборотная ведомость — отчет, который обобщает данные счетов бухгалтерского учета. Оборотные ведомости содержат свод оборотов, сальдо на начало и конец периода. Могут составляться как для синтетических, так и для аналитических счетов.

Оборотная ведомость на примере.

Правило трех равенств:

- Остатки на начало по дебету = остатки на начало по кредиту

- Обороты по дебету = обороты по кредиту

- Остатки на конец по дебету — остатки на конец по кредиту

Оборотная ведомость для синтетических счетов имеет следующий вид. И содержит перечень по счетам, начальным остаткам на них, оборотам и остаткам на конец периода.

Оборотная ведомость для аналитического счета 60 «Поставщики и подрядчики» выглядит так, и содержит данные по конкретному счету в разрезе по каждому поставщику.

Как мы видим итоги оборотов в аналитических счетах не равны друг другу, это обуславливается тем, что в синтетических счет если один счет дебетуется другой обязательно кредитуется, в аналитических счетах запись будет сделана либо по кредиту либо по дебету счета. Аналитические ведомости позволяют выявить несоответствие данных синтетического и аналитического учета.

Пример:

На 1 января организация имеет остатки по счетам.

За январь произведены следующие хозяйственные операции.

Составим оборотную ведомость за январь.

- Впишем все задействованные счета и их названия.

- Внесем начальные остатки из исходные данных.

- Далее заполним данные из журнала хозяйственных операций, вписываем их в обороты за январь в кредит и дебет соответствующих счетов.

- Чтобы рассчитать сальдо конечное, необходимо: в активных счетах к остатку прибавить оборот по дебету и вычесть оборот по кредиту, в пассивных счетах наоборот. Прибавляем оборот по кредиту и вычитаем оборот по дебету.

- Посчитаем итоги, сверим их сходство.

Как составить шахматную ведомость и что это такое читаем тут.

Домашнее задание.

1. Попробуйте по исходным данным сами составить оборотную ведомость. Укажите названия счетов.

Имеются остатки по счетам:

- 01 — 10 000 руб.

- 50 — 1500 руб.

- 66 — 1500 руб.

- 70 — 1000 руб.

- 80 — 10 000 руб.

- 10 — 1200 руб.

- 68 — 200 руб.

За месяц в предприятии произошли следующие хозяйственные процессы. Отразить их в журнале хозяйственных операций.

- Из кассы выдана заработная плата работнику 1000 руб.

- Выдана из кассы Иванову под отчет сумма — 500 руб.

- Иванов купил материалы, брус, на сумму 300 руб.

- Не использованный остаток 200 рублей Ивановым был внесен в кассу.

Все вопросы пишите в комментариях, с удовольствием помогу Вам.

Потыкайте по кнопочкам

Это может быть интересно:

Бухгалтерский учет для чайников: урок №1 «Счет»

Как в 1С Бухгалтерия 8.2 сделать акт сверки взаиморасчетов?

Разбираем метод фифо на примере

Поделиться ссылкой:

- Нажмите, чтобы поделиться на Twitter (Открывается в новом окне)

- Нажмите здесь, чтобы поделиться контентом на Facebook. (Открывается в новом окне)

- Нажмите, чтобы поделиться в Google+ (Открывается в новом окне)

- Нажмите для печати (Открывается в новом окне)

Вы можете оставить комментарий, или трекбэк с Вашего сайта.

комментария 34 к “Бухгалтерский учет для чайников: урок №6 «Оборотная ведомость»”

А вось еще подшивка журналов «Семинар для бухгалтера» №№1 — 12 [2012] [PDF] nnm-club.ru/forum/viewtopic.php?t=667268

Ирина Раковец :

Вообще ничего не поняла. Видимо это не мое

Народ, выучите план счетов и делайте ДЗ. Это ариф. и лог. задачи. Порешайте. не ленитесь. Здесь элементарно все разобрано, не каждый препод. так обьяснит и т.более тоскливый учебник. Спасибо автору.

нерадивый бухгалтер :

Спасибо Алена за добрые слова!

Спасибо за уроки очкнь нужно научиться ,но пока плаваю, все очень хорощо изложено. С уважением

нерадивый бухгалтер :

Ирина, если что-то не понятно спрашиайте в комментариях. Буду рада помочь.

простите за опечатки пишу без очков….

Добрый день, спасибо!

Только хотелось бы видеть правильные ответы на ДЗ, чтобы было с чем сравнить своё решение)

нерадивый бухгалтер :

Здравствуйте,а сколько у вас всего уроков по бух.учёту.

нерадивый бухгалтер :

Пока 6 уроков и несколько статей.

Очень понравился Ваш сайт, всё написано вкусно и увлекательно)))) Бух.учёт можно понять за один присест) Прочитала все уроки, но шахматку не нашла, одно предложение о ней, ссылки нет(

нерадивый бухгалтер :

Хотелось бы больше уроков. Очень нравиться)))

Добрый вечер!

Так же понравился Ваш сайт.

Знаете отучилась на бухгалтера и лет 15 не прикасалась к нему и вот теперь очень понадобилось вспомнить все ))))) Прочитав Ваши статьи все встало на свои места))))

Но знаете хотела, что бы Вы помогли разобрать пример: Были приобретены ТМЦ по авансовому отчету (плакаты и шары) на общую сумму 6250 руб. расходы были списаны на счет 25, была проведена проверка выявили ошибку нужно было списать на 91 счет. Почему?

Счет 91. Какие именно затраты можно на него относить и в чем его различие между 26,25,23 счетами?

Заранее благодарна.

нерадивый бухгалтер :

На 25 счет вы списываете производственные затраты, на 26 хозяйственные, они ложатся на с.с. продукции. Но есть расходы, которые не относятся непосредственно к деятельности, и оснований списывать их на эти счета нет. Ну например шары, не знаю точно о каких шарах вы говорите, но например елочные шары вы можете списать только на 91 на счет прибыли. Потому что это ваша прихоть и к производству продукции, окзанию услуг, отношения не имеет. Сюда же например тостер для бухгалтерии, или вы хотите закупить сотрудникам, которым это не полагается спец. одежду, то ее тоже следует списывать на 91 счет.

Доброе день.

Огромная спасибо.

На начало отчетного периода на предприятии имеются следующие остатки показателей:1.Долг предприятия по оплате труда-50000т.руб,2.остаток денег на р/с-265000,уставный фонд предприятия-2500003.остаток в кассе-15000.незавершенное производство 20000.Хозяйственные операции за отчетный период:начислена з/п рабочим за производство продукции 40000,получено вкассу с р/с600000,вадана из кассы з/п500000.Составить бухг.баланс.,Составить журнал хоз.операций,Открыть синтетические счета и разнести хозяйственные операции по счетам,подсчитать дебетовые и кредитовые обороты по счетам,подcчитать сальдо конечное по счетам.составить оборотную ведомость на основании синтетических счетов,составить бух.баланс на начало и конец периода по данным оборотной ведомости.Эту задачу мне выдали в контрольной.Баланс я составила правильно,разнесла все по синтетическим счетам.Мне кажется,что в условиях этой задачи что-то неправильно.Если можете пожалуйста подскажите.

нерадивый бухгалтер :

Исх. данные:

1 — 70 — 50 000

2 — 51 — 265 000

3 — 80 — 2 500 003

4 — 50 — 15 000

5 — 20 — 20 000

А________________________П

265 000________________50 000

15 000________________250 000

20 000

Итого 300 000 Итого 300 000

В самих исходных ошибки нет, но вот далее по условию — Вы не можете получить 600 000 руб в кассу ибо на расчетном счету всего 265 000 руб. Тут конечно ошибка.

Спасибо большое.Я так и думала.

Спасибо огромное за исключительный талант доводить мысль и четко разъяснять задачу и решение. Двадцать лет назад закончила Московский техникум общественного питания плюс Плехановку курсы повышения квалификации бухгалтеров, но не могу припомнить, чтобы хоть кто то смог так профессионально разложить пример. Спасибо- это огромный талант!

Источник: uma-sovsem.net