С 1 сентября 2020 года граждане РФ могут оформлять собственное банкротство по упрощенной схеме. Нет судов, не нужно привлекать финансового управляющего и тратить деньги. Достаточно подать заявление в МФЦ, и через некоторое время все заявленными вами долги будут списаны.

24.01.23 37590 47 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Банкротство через МФЦ — реальная возможность избавиться от долгов, по которым уже прошли судебные заседания. Если разобраться, процедура простая и доступная. Бробанк.ру рассмотрел новый закон и рассказывает, как стать банкротом по упрощенной схеме.

Чем банкротство в МФЦ отличатся от стандартного

Банкротство физических лиц уже давно работает, тысячи граждан получили статус банкрота и избавились от долгового бремени. Но стандартная процедура — долгая, сложная и затратная.

Особенности стандартного банкротства физлица:

- подается заявление в арбитражный суд;

- привлекается финансовый управляющий, вознаграждение за услуги которого составляет минимум 25 000 рублей;

- общие затраты на процедуру составляют 50 000 — 100 000 рублей и даже больше в зависимости от обстоятельств;

- нет ограничений по сумме долга;

- списанию подлежат все просроченные обязательства гражданина;

- процесс долгий, потребуется несколько судебных заседаний. Стандартно на все уходит 1-2 года.

Процедура банкротства через МФЦ проводится по упрощенной схеме без суда. Достаточно подать заявление, и если заявитель соответствует условиям, он получит статус банкрота.

Вся правда о бесплатном банкротстве через МФЦ

Главное условие внесудебного банкротства через МФЦ

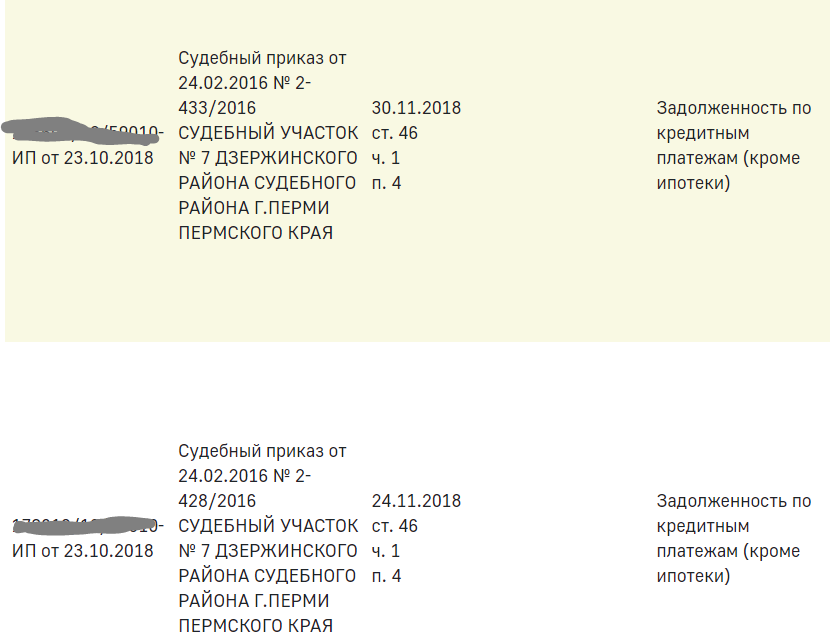

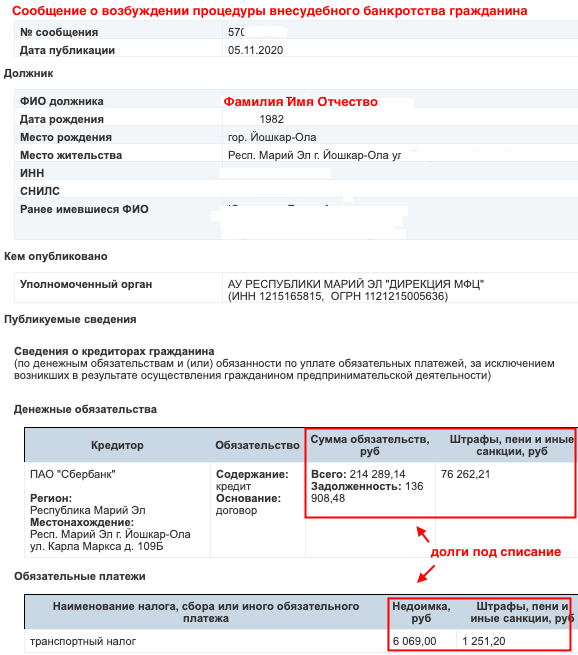

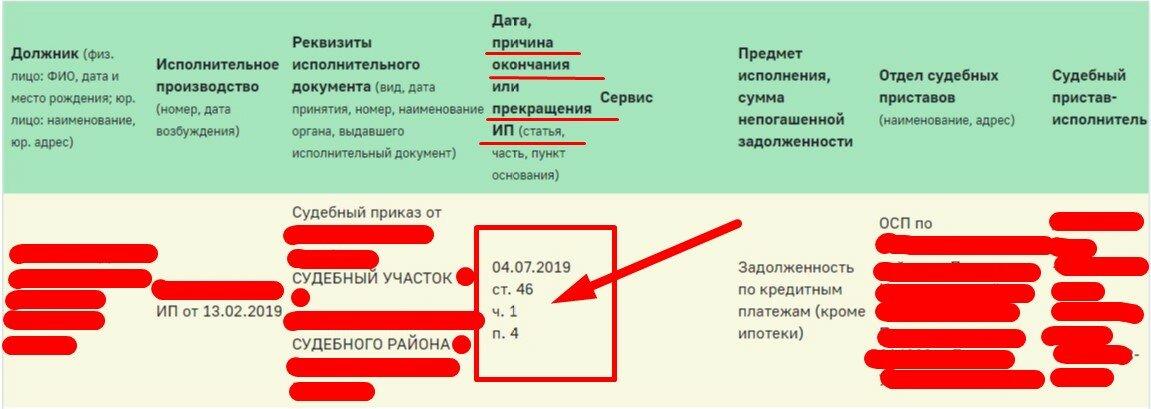

Если стандартное банкротство проводится на любой стадии просроченного долга, то для упрощенного есть важное условие. Списанию подлежат только те долги, дела по которым были закрыты судебными приставами на основании п. 4 ч. 1 ст. 46.

Внесудебное банкротство физических лиц через МФЦ возможно, если пристав закрыл дело о взыскании долга ввиду отсутствия у должника имущества для взыскания и того, что все предпринятые меры оказались безуспешными.

Процедура проводится на основании Федерального закона №289. По его условиям общий размер долга для процедуры банкротства физического лица через МФЦ должен составлять 50 000 — 500 000 рублей.

Когда пристав закроет дело по п. 4 ч. 1 ст. 46

- Заемщик перестал выполнять обязательства по договору в полном объеме.

- Банк пытается взыскать долг своими силами или с привлечением коллекторов.

- Если действия не приводят к результату, должник не делает никаких движений средств по счету, банк подает в суд.

- Суд встает на сторону истца и выносит судебное решение. После вступления его в силу дело уходит приставу, который будет заниматься взысканием.

- Если все предусмотренные законом меры не привели к гашению долга, пристав закрывает дело по п. 4 ч. 1 ст. 46.

- После этого можно подать на банкротство физического лица через МФЦ.

Обратите внимание, что для аннулирования долгов подходят только дела, закрытые приставами по п. 4 ч. 1 ст. 46. Пункт 3 этой же статьи (невозможность установления местонахождения должника и его имущества) в законе не указан, то есть не актуален для банкротства.

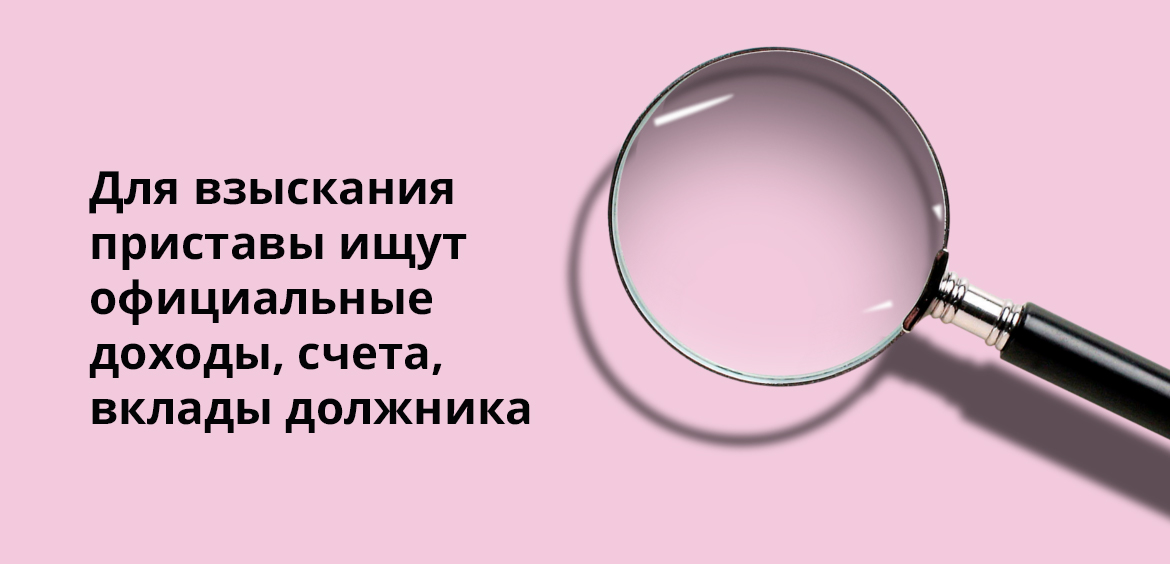

Приставы не закрывают дела по пункту 4 статьи 46 просто так. Предварительно они предпринимают все предусмотренные законом попытки взыскания. Если они оказываются успешными, ни о каком закрытии исполнительного производства речи не будет.

- ищут официальные доходы должника. Если они есть, дело не закрывается. Долг будет погашаться путем удержания 50% от доходов;

- ищут банковские счета должника, его карты и вклады. Если они есть, средства с них списываются в счет долга. Все поступающие на арестованные счета деньги также уйдут на погашение долга;

- поиск имущества должника, на которое можно было бы наложить взыскание. Но по факту приставы редко этим занимаются.

Если с должника взять нечего, судебный пристав в течение примерно 3 месяцев закроет исполнительное производство по п 4 ст 46. После можно сразу подавать документы для банкротства через МФЦ физического лица.

Как оформить банкротство физического лица через МФЦ

В одно дело можно включить сразу несколько закрытых исполнительных производств. Например, у вас есть долги перед банком, перед ФНС и перед поставщиком коммунальных услуг. Если все эти ИП закрыты, можете смело инициировать собственное банкротство.

Перечень открытых в отношении вас исполнительных производств найдете на сайте ФССП, сведения находятся в свободном доступе. Вводите свой регион, ФИО и дату рождения, откроются все открытые в отношении вас дела.

Если вы увидите, что какие-то закрыты по п. 4 ч. 1 ст. 46, можно начинать внесудебное банкротство в МФЦ:

- Если вы увидели на сайте ФССП, что дела закрыты по нужной статье, необходимо составить список кредиторов. Это документ установленной формы, его можно скачать здесь.

- С подготовленным перечнем посещаете любое МФЦ, хоть по месту прописки, хоть по месту пребывания.

- МФЦ проверяет заявление в течение трех рабочих дней. Если оно соответствует нормам закона, то включается Единый реестр сведений о банкротстве.

- Начинается непосредственно процедура банкротства, которая продлится ровно 6 месяцев.

- Если за этот срок финансовое положение должника не меняется, ему присваивают статус банкрота, по заявленным делам исполнительные производства больше открываться не будут.

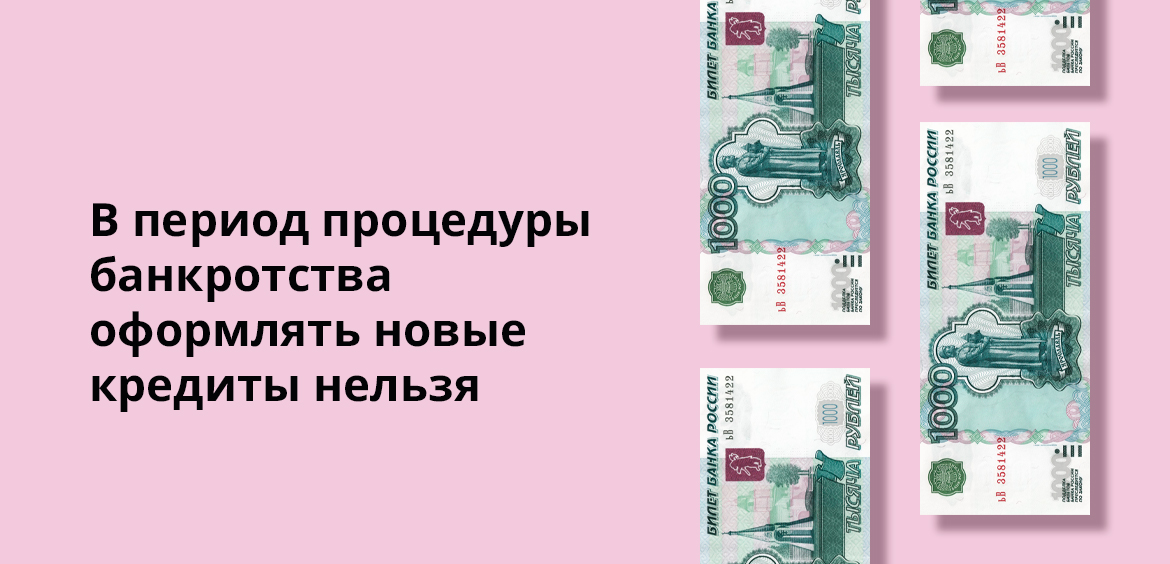

На время проверки все дела по долгу приостанавливаются. Сам же заявитель не сможет брать в этот период новые кредиты и займы.

Под списание попадают только те долги, которые указаны в заявлении. Если в процессе появляются новые закрытые ИП, они не рассматриваются.

Какие долги в итоге можно списать

Закон устанавливает перечень долгов, которые могут быть списаны через банкротство физических лиц в МФЦ. Это могут быть долги перед банками и микрофинансовыми организациями, перед ФНС и ГИБДД, а также задолженности по договорам поручительства и некоторые другие.

- по алиментам;

- возмещение вреда жизни и здоровью;

- привлечение к субсидиарной ответственности;

- по возмещению убытков юрлицу, участником которого был должник;

- выплате зарплаты, пособия;

- возмещение морального вреда;

- возмещение вреда имуществу.

По делу может поступить отрицательное решение, если будут выявлены какие-либо махинации, например, фиктивное банкротство. Также оно не состоится, если выяснится, что гражданин злостно уклонялся от уплаты, скрывал имущество, давал ложные сведения и пр.

Если в течение полугода, отведенного на рассмотрение дела, у заявителя появляется доход или имущество, которое можно изъять, необходимо сообщить об этом в МФЦ. Банкротство будет остановлено.

Последствия бесплатного банкротства через МФЦ

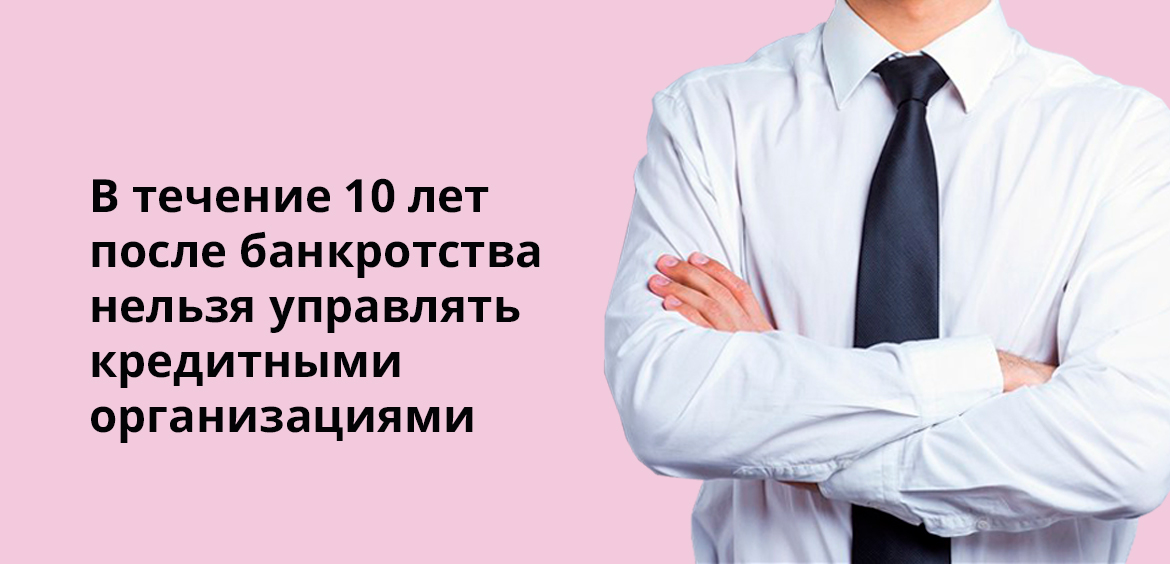

Получение статуса банкрота накладывает определенные временные ограничения. Так, в течение 3 лет нельзя занимать управленческие должности в органах юрлица. В течение 5 лет нельзя управлять страховыми организациями и получать кредит без указания на недавнее банкротство. 10 лет нельзя управлять кредитными организациями.

Если в течение года перед подачей заявления на банкротство гражданин закрыл ИП, в течение 5 лет он не сможет регистрироваться как предприниматель, а также руководить юрлицом.

Частые вопросы

Можно ли через МФЦ сделать банкротство физического лица по кредитам?

Да, этот вид долгов входит в установленный перечень. Главное, чтобы дело было закрыто судебным приставом.

Как сделать банкротство через МФЦ по алиментам?

Внесудебная процедура получения статуса банкрота не позволяет избавиться от долгов по алиментам. Заявление принять могут, но этот долг уберется из перечня списываемых.

Что будет с долгом после официального банкротства?

Через полгода после подачи заявления долг окончательно списывается. Судебный пристав больше не станет возобновлять по нему исполнительное производство.

Сколько раз можно проводить внесудебное банкротство?

По закону процедуру можно проводить несколько раз по разным долгам, но не чаще одного раза в 5 лет.

Что делать, если после подачи заявления в МФЦ вылез еще один долг?

В рамках этого дела он уже рассмотрен не будет. Его можно будет списать только через 5 лет после окончания первой процедуры банкротства.

- ФЗ №289 «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)»

- Госуслуги: Как оформить банкротство через МФЦ без суда и госпошлины

Комментарии: 47

- Андрей02.05.2023 в 19:15 Добрый день. Есть несколько ИЛ закрытых ст.46 ч.1 п.4, но так-же есть и ст.46 ч.1 п.3 и раз в три месяца судебный приста возобновляет какое-то производство, я правильно понял, нужно что бы в один момент времени по всем ИЛ была ст.46 ч.1 п.4.

Может можно направить пояснение приставам, что нет имущества/дохода и должник никуда не пропадал (местонахождения должника), для закрытия всех ИЛ ст.46 ч.1 п.4? Есть какая-то практика? Как меняется п.3 на п.4, непонятно, по одному закрыли пунктом 4, другой открыли по истечении 3 месяцев закрывают п.3…

- Васинёва Анна07.04.2023 в 20:11 Уважаемый автор, задолженность за оплату коммунальных услуг всегда «списывается» в ходе банкротства гражданина параллельно с другими долгами.

- Васинёва Анна06.03.2023 в 22:43 Уважаемый Алексей, да, но в судебном порядке, а не по упрощенной схеме.

- Васинёва Анна24.01.2023 в 20:42 Уважаемая Татьяна, нет, оформить банкротство через МФЦ может гражданин, у которого общий размер долгов составляет от 50 000 до 500 000 рублей. Кроме того, внесудебная процедура банкротства может быть применена только при соблюдении таких условий:

— в отношении должника завершено исполнительное производство в связи с тем, что у него нет имущества, на которое возможно обращение взыскания, то есть на основании п. 4 ч. 1 ст. 46 Федерального закона от 2 октября 2007 года № 229-ФЗ «Об исполнительном производстве», а исполнительный документ возвращен взыскателю;

— после возвращения исполнительного документа в отношении должника не возбуждались другие исполнительные производства, которые не окончены или не прекращены на момент проверки МФЦ.

- Екатерина22.02.2023 в 23:12 А как же увеличение долга до 1000000?

- Васинёва Анна23.02.2023 в 17:19 Уважаемая Екатерина, в соответствии с инициативой главы Минэкономразвития, планируется расширить диапазон долга, при котором возможно внесудебное банкротство: максимально с 500 тыс. до 1 млн рублей, а минимально с 50 000 до 25 000 рублей.

- Анна Попович20.09.2022 в 03:18 Уважаемая Марина, сумма которая числится в ФССП.

- Анна Попович19.08.2022 в 23:12 Уважаемый Ахмат, нет, банкротство через МФЦ может гражданин, у которого общий размер долгов составляет от 50 000 до 500 000 рублей. Если сумма больше, то банкротство можно оформить только в судебном порядке.

- Анна Попович07.08.2022 в 15:01 Уважаемая Марина, ч. 1 п. 4 ст. 46 говорит о том, что по результатам особой проверки, предписанной судом, должник признан неплатежеспособным, а именно — он не имеет средств для того, чтобы погасить образовавшийся долг. Должник не может повлиять на этот процесс. Чтобы подать на банкротство необходимо чтобы исполнительные производства были окончены.

- Анна Попович01.08.2022 в 21:18 Уважаемая Наталья, нет, после завершения всех процедур, вынесения решения судом и при отсутствии жалоб кредиторов и финансового управляющего, гражданин окончательно признается банкротом. С этого момента он может распоряжаться своей собственностью любым способом – сдавать в аренду, дарить или продавать ее.

- Анна Попович25.07.2022 в 02:17 Уважаемая Марина, финансовая несостоятельность никак не влияет на работу должника. У вас есть право трудиться на прежнем месте или устроиться на новое.

- Анна Попович26.07.2022 в 02:39 Уважаемый Сергей, не можете, учитываются все долги физического лица.

Источник: brobank.ru

Пошаговая инструкция банкротства физлица: как списать долги в 2023 году?

В 2023 году граждане вправе законно списать кредиты и долги через процедуру банкротства физических лиц. Для людей с имуществом есть платный процесс в арбитражном суде, для «неимущих» — бесплатная внесудебная услуга в МФЦ. Представляем пошаговую схему — как признать банкротство физических лиц через суд и через МФЦ.

Чтобы узнать, какое банкротство вам подходит, и спишут ли ваши долги, ответьте на 3 вопроса.

Как списать ваши долги?

Укажите сумму своих долгов по кредитам, микрозаймам, ЖКХ, распискам и алиментам

до 300 тысяч рублей

от 300 тысяч до 500 тысяч рублей

более 500 тысяч рублей

Вашими долгами занимались судебные приставы?

нет, до приставов еще не дошло

да, и сейчас занимаются

занимались, но дело закрыли по ч.4 п.1 ст. 46 ФЗ №229

Есть ли у вас или у супруга/супруги имущество: машина, дача, гараж, жилая недвижимость, кроме единственной квартиры (любой из объектов)?

Итак, вам подходит банкротство через арбитражный суд!

Читайте пошаговую инструкцию по самостоятельному банкротству через арбитражный суд. Мы расскажем, как готовиться к банкротству, что будет происходить в суде, и сколько стоит списание долгов. Для бесплатной консультации оставьте свои контакты, наш юрист перезвонит вам и ответит на все вопросы.

Последовательность применения процедуры банкротства физического лица в МФЦ

Что нужно, чтобы инициировать внесудебное банкротство:

- Сумма долга 50 000 — 500 000 рублей.

- Закрыто исполнительное производство по ч.4 п.1 ст. 46 № 229-ФЗ.

- Нет действующих исполнительных производств.

- Нет имущества, за исключением единственного жилья.

Пошаговая инструкция по внесудебному банкротству.

- Найдите МФЦ по месту регистрации или проживания.

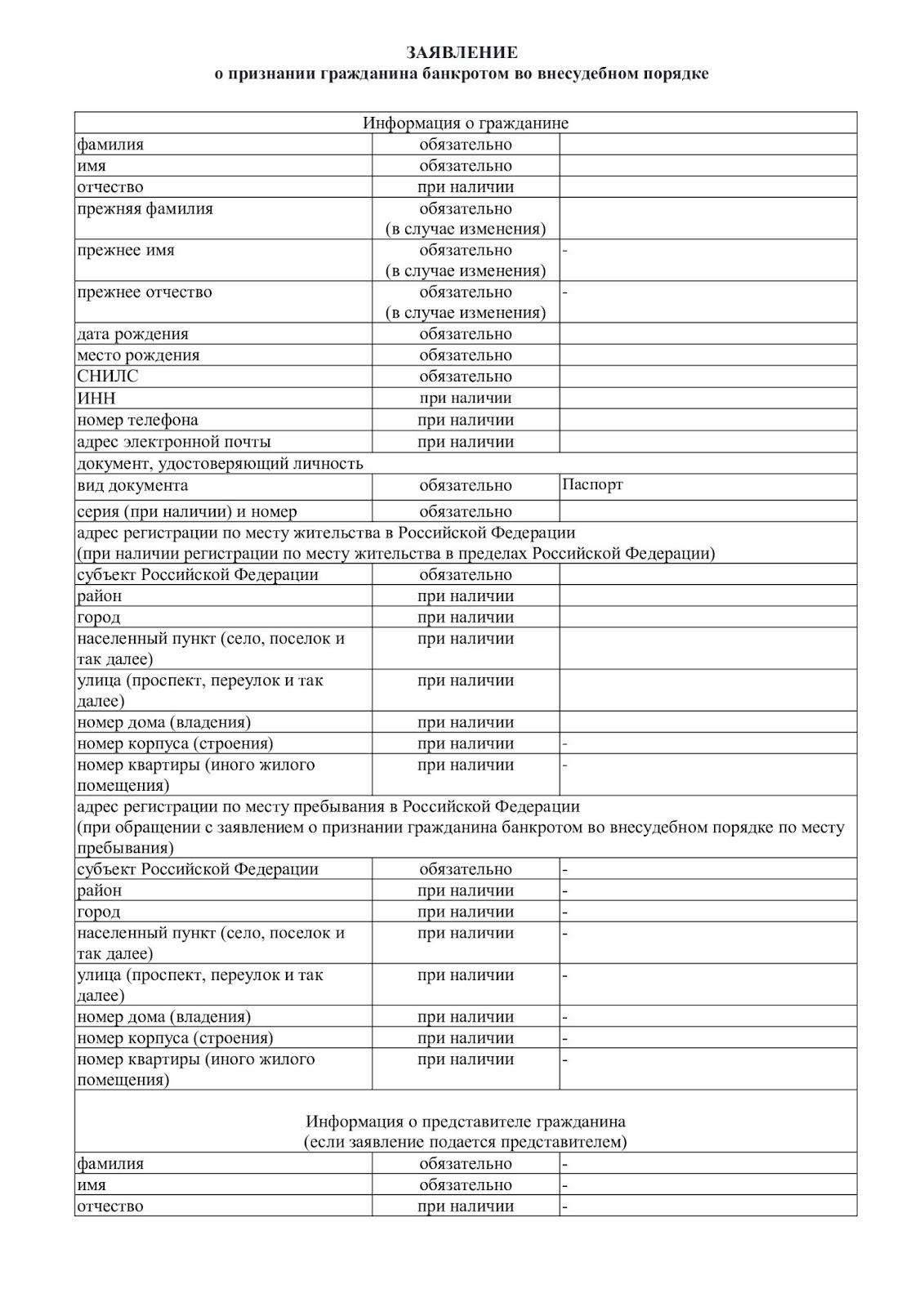

- Перед тем, как оформить заявление, заранее подготовьте список кредиторов — проверьте размер долгов и пеней по кредитам и микрозаймам, уточните, не продан ли долг коллекторам, не изменились ли реквизиты банка или микрофинансовой организации. Узнайте долги по ЖКХ, проверьте «хвосты» по налогам штрафам на Госуслугах. Заявление и список кредиторов для внесудебного банкротства заполняются по строгой форме. Шаблоны документов вы можете взять на нашем сайте.

Проверить долги по базе судебных приставов

Через наш виджет вы можете проверить наличие задолженностей по базе исполнительных производств ФССП России. Заполните поля ниже и узнайте, есть ли долги, прямо сейчас

Если должник не соответствует требованиям, заявление возвращается в течение 3 рабочих дней. Повторно попытаться объявить банкротство можно через 30 дней.

Сообщение о внесудебном банкротстве на ЕФРСБ

В чем подвох внесудебного банкротства:

- кредиторы проверят имущество, реальные доходы и сделки банкрота. Подробнее о нюансах оспаривания читайте здесь;

- если должник не указал кого-то из кредиторов, этот долг останется в силе.

Любая ошибка — повод обратиться в суд с жалобой на недобросовестность. Если обман подтвердится, МФЦ безо всяких церемоний откажет в банкротстве, и начнется судебное дело под контролем «про-кредиторского» управляющего. Арбитражный суд может признать банкротство, но отказать в списании долгов.

Внесудебная программа списания долгов, введенная в России в 2020 году, позволяет избавиться от просроченных задолженностей бесплатно. Чтобы избежать рисков, проконсультируйтесь с юристом, подходит ли вам бесплатная процедура банкротства.

Алгоритм: как самому признать себя банкротом через арбитражный суд

Теперь рассмотрим, как выглядит процедура в суде. Судебный порядок банкротства рассчитан на тех, чей долг больше 300 тысяч рублей, и закрыть его не получится, даже продав имущество. Стоимость такой процедуры, включая судебные расходы, составит никак не меньше 50 тысяч рублей.

Требования к банкроту:

- Отсутствуют судимости по экономическим преступлениям.

- За последние 5 лет банкротство не признавалось.

Если не хватает оснований для признания несостоятельности, суд может отказать в банкротстве.

Поэтапная инструкция по самостоятельному банкротству физлиц:

-

Составляем заявление о признании банкротства физ. лица, готовим документы. Пакет подается в арбитражный суд региона, где должник зарегистрирован или проживает постоянно. Мы рассказали как составить заявление здесь, и какие документы приложить здесь.

Как проходит реализация имуществаСтатья по теме

Помните, что в любой момент возможно «перемирие» с кредитором. Мировое соглашение заключается под контролем финуправляющего и суда и должно неукоснительно соблюдаться сторонами. Главное, правильно оформить этот документ, не ущемляя права ни одной из сторон.

После банкротства и во время его человек вправе работать или не работать, получать официальную зарплату, пенсию, пособие по безработице или иные социальные выплаты. В период банкротства доходы сначала зачисляются на спецсчет управляющего, а он оттуда выдает банкроту деньги в пределах МРОТ на него и на каждого иждивенца (если они есть).

После списания долгов счетами распоряжается только сам банкрот. Он вправе пользоваться старыми карточками или открыть новый дебетовый счет, завести карту и спокойно получать на нее деньги — банки и приставы их не отберут и не заморозят. Дело закрыто, долгов больше нет.

Наши услуги и цены

Бесплатная консультация

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

Бесплатная консультация

Внесудебное банкротство в МФЦ под ключ

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Бесплатная консультация

Банкротство физического лица под ключ

от 8 460 ₽/мес.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Бесплатная консультация

Что делать после банкротства?

После признания несостоятельности можно спокойно жить и работать. Вы избавитесь от следующих обязательств:

- задолженности в ЖКХ;

- любые кредиты и микрозаймы, долги по распискам;

- задолженности по исполнительным производствам;

- штрафы ГИБДД, взносы, налоги.

Суд и МФЦ при банкротстве не спишут:

- компенсации за моральный и физический вред физлицам;

- компенсации за умышленное причинение вреда имуществу;

- остаток долга по алиментам;

- долги по зарплате и компенсации работникам (если у вас были работники);

- субсидиарную ответственность.

Эти долги придется платить — кредиторы получат исполнительные листы и продолжат взыскивать деньги до полного расчета. Но на вас уже не будет кредитов и коллекторов. После признания банкротства банки не вправе игнорировать результаты процедуры банкротства или предъявлять претензии на уплату по списанным кредитным договорам.

Что можно и нельзя после банкротства?

- Человек вправе получить кредит или ипотеку, уведомив банк о том, что списал долги (5 лет обязательное уведомление). Запрета на получение кредитов после банкротства нет, но первые год-два придется восстанавливать финансовое положение, чтобы поправить кредитную историю.

- Должник может работать, либо стать самозанятым или предпринимателем (если он не обанкротился в качестве ИП). Но нельзя занимать руководящие должности в организациях (муниципальных, государственных или коммерческих). Закон ограничивает именно руководство на основании учредительных документов: нельзя быть генеральным директором. Но можно работать по трудовому договору финансовым директором или главным бухгалтером.

- Человек будет получать все положенные пособия: по безработице, пенсию, социальные выплаты, использовать материнский капитал.

- Можно выезжать за границу, а также покупать и получать имущество в наследство, в дар, или выигрывать в лотерею. Улучшение ваших финансовых дел — не повод для пересмотра результатов процедуры, списанные кредиты не восстанавливаются.

Как строить отношения с банками после банкротства? Если кратко: они не доверяют вчерашнему должнику и порой сгоряча выносят отказ даже на заявку на открытие дебетовой зарплатной карты. Это нарушение, карту обязаны восстановить или открыть новые счета, банкротство — не повод отказывать в обслуживании. Но вот кредиты в первый год оформить невозможно — влияет кредитная история, испорченная еще до банкротства.

Если вы хотите восстановить финансовую репутацию или рассматриваете вариант в перспективе взять ипотеку после банкротства, следуйте рекомендациям:

- Найдите работу с «белым» заработком или зарегистрируйтесь как самозанятый, чтобы банк видел ваш доход.

- Постарайтесь скопить сумму и положить на депозит в выбранный банк.

- Обратитесь в МФО за оформлением займа и своевременно его погасите. Микрофинансовые организации более лояльны к заемщикам с низким рейтингом, чем банки. Погашайте займы в МФО вовремя, прежде чем обратиться в банк.

- Будьте избирательны. Не делайте много запросов на кредит — каждый отказ понижает рейтинг, поэтому подавайте заявку именно в нужные банки.

Если вы хотите списать задолженности, но не знаете, с чего начать, начните с консультации юриста! Мы оценим ситуацию, подготовим индивидуальный план действий, расскажем, какие документы собрать, и что будет с имуществом в вашем случае. Первую консультацию мы проведем бесплатно!

Источник: bankrotconsult.ru

Как получить бесплатное банкротство через МФЦ?

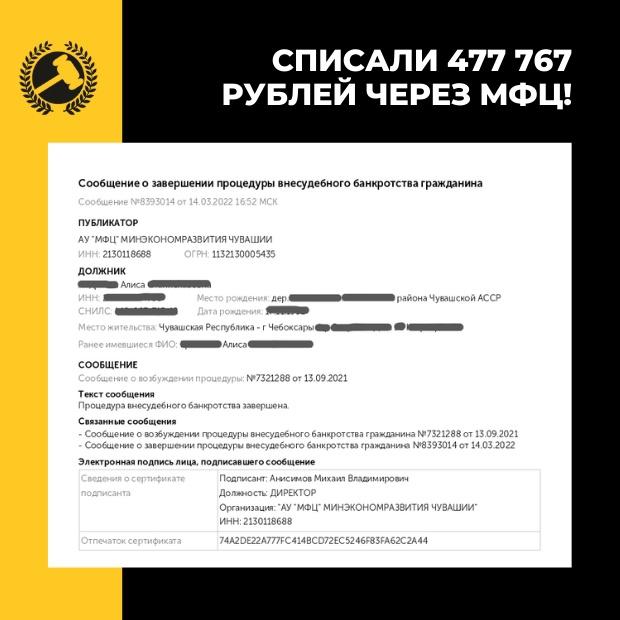

Внесудебное банкротство — это не миф, а реальная возможность списать почти все типы долгов бесплатно и довольно быстро: в течение 6 месяцев.

Вот так выглядит результат успешно пройденной процедуры, которую можно осуществить в любом регионе страны:

При этом:

- должник не платит ни госпошлину, ни вознаграждение, ни судебные издержки;

- сделки за 3 года не проверяются и не оспариваются;

- вводится мораторий на требования кредиторов, указанных в заявлении ;

- прекращается начисление неустоек, иных санкций, а также процентов.

Такая возможность выглядит очень заманчиво на контрасте с судебной процедурой банкротства — платной и более длительной. Так почему же далеко не все должники спешат ей воспользоваться?

В этой статье разбираем, как добиться внесудебного банкротства, кто под него подходит и какие данные нужно собрать, чтобы избавиться от долгов. А также делимся видеоинструкцией, в которой Кирилл Мисник — эксперт по списанию долгов сервиса BANKIROS и основатель федеральной юридической компании «Помощь заёмщикам | Finance Expert» — рассказывает нюансы проведения процедуры и поясняет, как правильно подготовить документы для её осуществления.

Что нужно знать о бесплатном банкротстве?

Первое: Закон о внесудебном банкротстве вступил в силу 1 сентября 2020 года. Он позволяет списать долги по кредитам, займам, налогам, сборам, по алиментам и по договорам поручительства.

Второе: Под банкротство через МФЦ подходят только те заёмщики, у которых исполнительное производство в базе судебных приставов закрыто по 46 статье — часть 1, пункт 4.

Если вместо 4-го пункта будет указан другой — например 3-й — вы уже не подойдёте под условия процедуры.

Третье: Общий размер долга — без учёта пеней и штрафов — имеет строгие границы: он должен быть больше 50 тысяч рублей, но не должен превышать 500 тысяч рублей.

Фактически на внесудебное банкротство можно рассчитывать даже если общий размер долга больше 500 тысяч рублей. Но при заполнении заявления на списание придётся указать сумму не превышающую этот лимит.

Четвёртое: Рассчитывать на одобрение процедуры могут должники, полностью лишённые дохода и имущества, за счёт которого можно было бы погасить задолженность. Если судебные приставы обнаружат у должника доход или какую-то собственность — внесудебный процесс будет остановлен, а банкротство запустят через арбитражный суд.

ВАЖНО!

Если во время действия процедуры внесудебного банкротства у должника появилось собственное имущество или источник дохода, который позволит погасить долги — он должен сообщить об этом в МФЦ в течение 5 рабочих дней.

В этом случае процедура прекратится — судебные приставы снова смогут потребовать взыскание в рамках исполнительного производства и начать списание денег со счетов.

Пятое: Заявление на внесудебное банкротство подаётся по месту жительства в МФЦ. Рассмотрение заявления о признании гражданина банкротом во внесудебном порядке осуществляется бесплатно.

Какие долги списать не получится?

Внесудебное банкротство не спишет долги:

- по возмещению вреда, причиненного жизни или здоровью;

- по делам об истребовании имущества из чужого владения;

- по выплате заработной платы, в том числе требований, не заявленных при подаче заявления о признании гражданина банкротом во внесудебном порядке.

Какие документы нужно собрать, чтобы оформить банкротство через МФЦ?

Вам понадобятся общие обязательные документы:

- копия паспорта — 1-2 страницы, все страницы с пропиской, семейное положение, дети и ранее выданные паспорта;

- СНИЛС;

- ИНН;

- Прежние ФИО, если они менялись.

ВАЖНО!

Документы нужно обязательно сканировать без всяких обложек. Фотографии документов судом не принимаются.

Также нужно приложить информацию о кредитах и обязательствах:

- основание возникновения задолженности – кредитный договор, уведомления о задолженности, претензии;

- справки о наличии задолженности за 30 дней до подачи искового заявления;

- расписки с физическими лицами;

- задолженность по налогам — выписку можно получить в Федеральной налоговой службе России;

- задолженность по ЖКХ – справки о задолженности нужно взять в обслуживающих компаниях;

- задолженность по штрафам ГИБДД;

- договоры поручительства;

- судебные решения, определения и приказы о взыскании задолженности — информация находится на сайте Федеральной службы судебных приставов;

- кредитную историю — желательно проверить её по всем базам.

✔ Если заявление будет одобрено — вам придёт уведомление. Заказные письма отправят кредиторам, в суд и ФССП России по месту жительства гражданина, чтобы уведомить о начале процедуры внесудебного банкротства.

❌ Если во внесудебном банкротстве отказано — вы сможете обратиться за ним повторно, но не раньше, чем через 1 месяц со дня возврата заявления.

Готовый бесплатный бланк заявлений мы прикрепили под этой статьёй.

В видеоинструкции ниже вы найдёте ответы на вопросы:

- Что из себя представляет форма заявления на бесплатное списание долгов?

- Как её правильно заполнить?

- Какие особенности у заполнения заявления на бесплатное списание долгов через МФЦ?

Видеоразбор подготовил Кирилл Мисник — наш эксперт по списанию долгов и основатель компании «Помощь заёмщикам | Finance Expert».

Хронология и риски внесудебного банкротства

Алгоритм бесплатного банкротства простой:

- у вас появились долги в пределах от 50 000 до 500 000 рублей;

- один из кредиторов подал на вас в суд;

- cудебные приставы не смогли ничего взыскать в счёт погашения долга и выдали акт о невозможности взыскания;

- вы оценили ситуацию — поняли, что подходите под процедуру внесудебного банкротства — подали заявление в МФЦ на его оформление;

- вас признали банкротом!

Чтобы последний шаг случился — нужно очень внимательным, оперативно и детально подходить к подготовке документов и реализации процедуры.

Бесплатно избавиться от долгов не получится, если:

- неправильно составить заявление — не указать кредиторов, написать неверные суммы и т.п;

- неверно оценить свою ситуацию, потерять время и получить отказ в ответ на заявление;

- кредитор повторно подаст исполнительный лист;

- появится новое исполнительное производство.

Помните о статистике:

Из 100 заявок на внесудебное банкротство максимум 10 проходят одобрение — остальные возвращаются из-за несоответствия требованиям. Правильно собранные и оформленные документы повышают шанс избавиться от долгов без суда.

Для того чтобы пройти процедуру внесудебного банкротства легко и без рисков — запишитесь к нам на бесплатную консультацию. Мы поможем подготовиться к процедуре: оценим ситуацию и расскажем все лазейки и секреты этого закона!

Источник: bankiros.ru