Закончились полгода, когда прошли собрания собственников организаций. Отчетность за 2003 год утверждена. Подведены итоги: несколько лет упорного труда и, наконец, за прошедший год получены положительные финансовые результаты. Но если баланс текущего года убыточен, стоит уже сегодня задуматься о возможных источниках его погашения с тем, чтобы получить презентабельную отчетность.

Если предприятие убыточно, то его кредитоспособность ставится под сомнение партнерами. Вряд ли ему дадут заем банки. Да и поставщики вряд ли отпустят свою продукцию такому предприятию без предоплаты. Если в следующем году организация получит доход, то выплатить дивиденды она не сможет до погашения убытков прошлых лет.

Ведь дивиденды должны платиться из чистой прибыли организации (подробнее об этом читайте на стр. 8 этого номера «Платим дивиденды поквартально»). В годовом балансе убытки должны отражаться в той части, которая осталась не погашенной за счет полученной прибыли прошлых лет или иных источников.

Как законно уменьшить налог на прибыль в преддверии годовой отчётности

Убыток по окончании отчетного года может покрываться за счет: — прибыли прошлых лет (конечно, если она есть); — резервного капитала (фонда). — использования добавочного капитала (за исключением сумм прироста стоимости имущества по переоценке); — целевых взносов учредителей; — доведения величины уставного капитала до величины чистых активов организации. Если имеющихся источников финансирования для погашения непокрытого убытка отчетного года недостаточно, в балансе оставляют непокрытый убыток. Он отражается в круглых скобках по строке «Нераспределенная прибыль (непокрытый убыток)» пассива баланса (код строки 470). Теперь рассмотрим все источники погашения убытков по порядку.

Покроем прошлыми доходами

Если по завершении отчетного года получен убыток, а с прошлых отчетных периодов все же осталась нераспределенная прибыль, то убытки перекроются прибылью в составе показателя по строке 470. То есть происходит перегруппировка сумм прибыли и убытков по годам: Дебет 84 субсчет «Нераспределенная прибыль прошлых лет» Кредит 84 субсчет «Непокрытый убыток отчетного года» — убыток отчетного периода покрыт за счет нераспределенной прибыли прошлых лет. Эта бухгалтерская запись не производится до завершения текущего года, поскольку убыток определится только по его окончании.

Покрываем за счет резервов

При успешной деятельности часть полученной прибыли резервируется на случай получения убытка в будущем. Резервный капитал обязаны создавать акционерные общества. Размер резервного фонда определяется уставом общества, но не может быть меньше 5 процентов уставного капитала (п. 5 ст. 35 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»).

Резервный фонд формируется за счет ежегодных отчислений из прибыли: Дебет 84 Кредит 82 — прибыль направлена на формирование резервного капитала. Для предприятий других организационно-правовых форм создавать резервный фонд необязательно.

Так, в статье 30 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» указано, что если общество создает резервный фонд, то оно самостоятельно определяет размер этого фонда, порядок его формирования и использования. Это оговаривается в уставе.

Налог на прибыль. ТОП 5 Как уменьшить налог на прибыль 2019. Лайфхаки для бизнеса. Советы ИП и ООО

Если такой фонд у предприятия есть, то покрытие убытка за счет средств ранее начисленных сумм резервного капитала отражается проводкой: Дебет 82 Кредит 84 — направлены средства резервного капитала на погашение убытка отчетного года. Бухгалтер должен осуществить данную запись до проведения общего собрания акционеров и принятия им решения об источнике покрытия убытков. Покрытие образовавшегося убытка при наличии источников (а таким источником как раз и является резервный фонд) — это не право, а обязанность организации. Она предусмотрена законом об акционерных обществах (ст. 35).

Добавочный капитал

На покрытие убытка организация может направить часть добавочного капитала, за исключением той его суммы, которая образовалась в результате прироста стоимости имущества при переоценке. Последнюю сумму на погашение убытка прошлых лет использовать нельзя. За счет ее в дальнейшем может производиться уценка основного средства (п. 15 ПБУ 6/01 «Учет основных средств», см. также письмо Минфина России от 21.07.2000 № 04-02-05/2).

Другие составляющие добавочного капитала (эмиссионный доход; курсовые разницы в случае, когда задолженность по взносам в уставный капитал выражена в иностранной валюте) согласно инструкции к Плану счетов могут быть направлены на увеличение уставного капитала, или же распределены между учредителями. О направлении их на покрытие убытков в инструкции к Плану счетов ничего не сказано. Хотя теоретически это возможно.

К сведению:

Средства эмиссионного дохода на покрытие убытков можно использовать, к примеру, банкам. Это сказано в пункте 2.8 Письма Банка России от 14.01.02 № 4-Т и подтверждено письмами УМНС по г. Москве от 11.07.03 № 26-08/38889, от 13.03.03 № 26-08/13973 со ссылкой на письмо МНС России от 20.01.03 № 02-4-08/8-В056.

Целевые взносы учредителей

Если у организации отсутствуют источники для погашения убытков, то акционеры (участники) общества могут принять решение покрыть их за счет дополнительных взносов. Это уже будет безвозмездная передача учредителями суммы на погашение понесенного организацией убытка.

На основании решения общего собрания акционеров (участников) делается запись: Дебет 75 Кредит 84 — принято решение о погашении убытка за счет целевых взносов его участников или учредителей. В момент фактического внесения денежных средств: Дебет 50 Кредит 75 — получены средства от учредителей на покрытие убытка.

НДС с полученных денег платить не нужно, ведь они не связаны с оплатой реализованных товаров, работ, услуг или передачей имущественных прав (ст.146 НК РФ). А с налогом на прибыль следует быть осторожнее. Согласно пункту 8 статьи 250 НК РФ доходы в виде безвозмездно полученного имущества признаются внереализационными доходами. Исключения указаны в подпункте 11 пункта 1 статьи 251 НК РФ.

В нем говорится о том, что налог на прибыль не уплачивается, если имущество (деньги) получаются от собственника, чья доля в уставный капитал составляет более 50 процентов. Если вклад учредителя меньше, то полученные деньги облагаются налогом на прибыль. Это подтверждает и Минфин России в письме от 22.04.03 № 04-02-05/2/18. Поэтому этот вариант гашения убытков рациональнее использовать, если есть учредители с долей более 50 процентов.

Уменьшаем уставный капитал

Общее собрание акционеров или участников может принять решение об уменьшении уставного капитала путем уменьшения номинальной стоимости акций для покрытия полученных убытков. Обычно это делается в ситуации, когда по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала (п. 4 ст.

35 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»). Приняв такое решение, о нем нужно сообщить в письменной форме кредиторам общества (не позднее 30 дней с даты принятия решения). Кредиторы вправе потребовать от общества досрочно прекратить или исполнить его обязательства, а также возместить убытки.

На это у кредиторов 30 дней с даты направления им уведомления об уменьшении уставного капитала Основание – пункт 1 статьи 30 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах», пункт 4 статьи 20 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью». Обратите внимание, предварительно увеличить уставный капитал для того, чтобы его потом уменьшить до величины чистых активов, нельзя. В пункте 2 статьи 100 ГК РФ прямо сказано, что увеличение уставного капитала общества для покрытия понесенных им убытков не допускается. В бухгалтерском учете при использовании уставного капитала на погашение убытка делаются записи: Дебет 80 Кредит 75

— отражено уменьшение уставного капитала; Дебет 75 Кредит 84 — сумма уменьшения уставного капитала направлена на погашение убытка. При этом записи осуществляются в учете после внесения изменений и дополнений в учредительные документы и их регистрации в установленном порядке.

Источник: www.audit-it.ru

На что списать нераспределенную прибыль?

Можно ли списать часть нераспределенной прибыли на покупку основного средства в 2020 году по решению учредителей или на повышение заработной платы работников в 2021 году?

На что можно списать нераспределенную прибыль прошлых лет, кроме выплаты дивидендов учредителям?

Как это отразить в годовом балансе?

7 937 4 Нравится

Поделиться

4 комментария

Алла Грешкина , эксперт 30 марта 2021

Добрый день,

Порядок использования в ООО нераспределенной прибыли, отраженной по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» установлен Федеральным законом от 08.02.1998 N 14-ФЗ.

Законодательно закреплены следующие направления использования чистой (нераспределенной) прибыли:

— увеличение уставного капитала (ст. 18 Федерального закона от 08.02.1998 N 14-ФЗ)

— выплата дивидендов (ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ)

— формирование резервного капитала (фонда) (п. 1 ст. 30 Федерального закона от 08.02.1998 N 14-ФЗ)

Тем не менее, действующее законодательство устанавливает право, а не обязанность участников общества принимать решение о распределении чистой прибыли между собой и не ограничивает общество в использовании средств чистой прибыли на цели, не указанные в Федеральном законе от 08.02.1998 N 14-ФЗ, при наличии единогласного решения общего собрания собственников (участников общества). Это означает, что участники общества вправе отказаться от распределения части прибыли в свою пользу и направить ее на другие цели. Такой подход подтверждается и арбитражной практикой (Постановления ФАС МО от 19.04.2005 N КА-А40/2661-05, Семнадцатого ААС от 29.06.2007 N 17АП-4147/2007-АК, ФАС СЗО от 20.09.2013 N А66-15138/2012).

Следовательно, отчисления из чистой прибыли производятся на основании положений устава общества, либо решения общего собрания собственников общества. Если собственники (участники общества) приняли единогласное решение направить нераспределенную прибыли прошлых лет на развитие производства, в частности, на покупку основного средства, то данный факт оформляется решением общего собрания собственников (участников общества).

В этом случае, на дату решения учредителей об использовании чистой прибыли, делаются внутренние записи по счету 84:

Д 84 субсчет «Нераспределенная чистая прибыль» К 84 субсчет «Чистая прибыль, подлежащая распределению» – сумма чистой прибыли, направленная на развитие производства (на основании решения учредителей)

На дату осуществления расходов за счет средств чистой прибыли:

Д 84 субсчет «Чистая прибыль, подлежащая распределению» К 84 субсчет «Использование чистой прибыли» – отражено использование чистой прибыли или ее части.

Нераспределенная прибыль прошлых лет не используется на повышение оплаты сотрудникам организации. Заработная плата относится к текущим расходам.

С уважением, А. Грешкина

Источник: kontur.ru

Как правильно распределить прибыль ООО

Рассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

Нераспределенная прибыль — это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота. Описанная прибыль аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и под этим понятием могут подразумевать не только доход, но и убыток компании. В этой статье мы рассмотрим именно вариант с прибылью.

Нераспределенная прибыль — это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств. Плюс нераспределенная прибыль считается не только за год, но и за все время работы ООО.

Прибыль по итогам года

Результат деятельности компании за год отражается на активно-пассивном счете 90 «Продажи». Итоговое сальдо переносится на счет 99 «Прибыли и убытки». Проводка: Дт 90 Кт 99 — в случае прибыли / Дт 99 Кт 90 — в случае убытка. Все основные операции ООО должны проходить по счету 91 «Прочие доходы и расходы». Итог также переносится на счет 99.

Проводка: Дт 91 Кт 99 — в случае прибыли / Дт 99 Кт 91 — в случае убытка. Таким же образом на счет 99 переносятся доходы и расходы, проходящие по другим счетам, например, это могут быть показатели со счетов 76 «Чрезвычайные доходы и расходы» и «Материалы», потом вычитается налог на прибыль (проводка Дт 99 Кт 68). Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль». Проводка: Дт 99 Кт 84 — в случае прибыли / Дт 84 Кт 99 — в случае убытка.

Прибыль прошлых лет

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

- распространение между участниками;

- пополнение или создание резервного фонда;

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- приобретение новых основных средств.

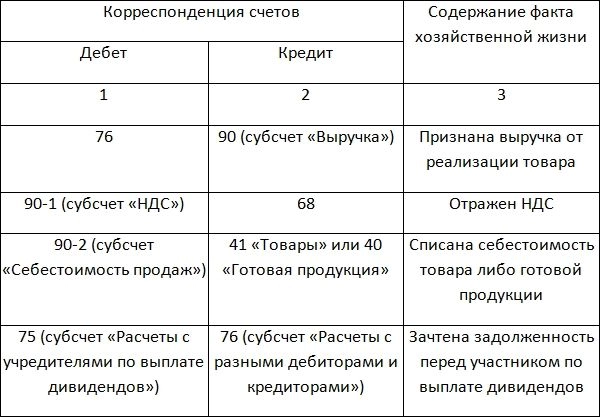

Распределение между участниками

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

Выплаты владельцам компании облагаются НДФЛ, если участники — физлица, и налогом на прибыль, если участники — юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

Если недостаточно денежных средств, то порой это идет вам на руку: не нужно предварительно реализовывать имущество и платить НДС с реализации. И в судебной практике были случаи, когда передача имущества в качестве дивидендов действительно не признавалась реализацией (например, Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Но, согласно более позднему «Письму ФНС России от 15.05.2014 N ГД-4-3/9367», выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС.

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом:

дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 75 «Расчеты с учредителями».

Какие варианты можно рассмотреть:

- Если выплачивается деньгами.

При безналичном расчете: Дебет 75 «Расчеты с учредителями» — Кредит 51 «Расчетные счета». Наличными: Дебет 75 «Расчеты с учредителями» — Кредит 50 «Касса»

- Если товарами или готовой продукцией.

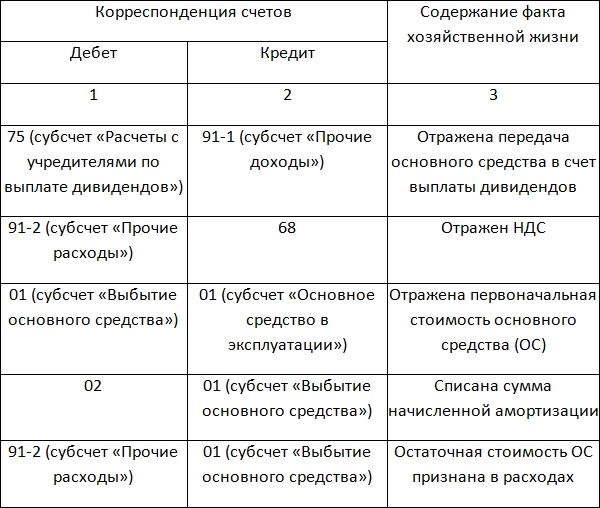

- Если основными средствами.

Резервный фонд

Резервный фонд — это финансовая «подушка безопасности» компании. Из него выплачивают долги, покрывают убытки, выкупают доли у участников и облигации у инвесторов, совершают сделки.

ООО не обязано его иметь, но может при необходимости создать. Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»).

В балансе резервный фонд отражается в разделе III «Капитал и резервы» по стр. 1360, то есть при его создании часть прибыли переходит на другую статью капитала. Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 82 «Резервный капитал».

Увеличение уставного капитала

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При увеличении УК ООО за счет имущества, номинальная стоимость долей всех участников возрастает пропорционально (п. 3 ст. 19 Закона об «ООО»).

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать НДФЛ невозможно.

Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства.

При увеличении уставного капитала, как и при создании резервного фонда, изменения также нужно внести в устав и зарегистрировать. И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 80 «Уставный капитал».

Другие варианты

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Если участники общества решили покрыть прибылью убытки прошлых лет, и в организации ведется накопительный учет прибыли, то это произойдет автоматически. Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет „Нераспределенная прибыль отчетного года“ — Кредит 84 субсчет „Непокрытый убыток прошлых лет“ — направлена чистая прибыль на погашение убытков прошлых лет».

Куда направить прибыль при ликвидации ООО

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки — в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).

Источник: www.klerk.ru