После того как бухотчетность утверждена владельцами компании, вносить исправления нельзя. Разрешается сдать заново только бухгалтерскую отчетность, которая еще не прошла утверждение.

Как внести изменения в бухгалтерский баланс?

Если уточненный баланс нужно сдать в ИФНС, нужно правильно заполнить те же формы бланков и проставить номер корректировки в бухгалтерской отчетности. Для представления бухотчетности учредителям дополнительно к балансу нужно подготовить пояснительную записку.

Можно ли подать уточненную бухгалтерскую отчетность?

Ответ: При обнаружении в сданной бухгалтерской отчетности существенной ошибки ООО может сдать уточненную отчетность до её утверждения. В данном случае, сдать уточненную бухгалтерскую отчетность в ИФНС нужно в течение 10 рабочих дней после внесения в неё исправлений.

Можно ли сдать корректировку бух баланса?

Невзирая на то, какой является обнаруженная ошибка в отчетных формах – существенной или нет, корректировка бухгалтерской отчетности не предусмотрена, поскольку упрощенцам дано право признавать несущественными все найденные ошибки в отчетности и исправлять их в том периоде, когда они обнаружены.

Введение в бухгалтерский баланс

Можно ли сдавать уточненный баланс?

Исправлять или нет

Причем действующие нормы не допускают внесение корректирующих записей в уже утвержденную отчетность. Следовательно, если собственник уже утвердил готовый бухгалтерский баланс, то внести исправления в форму нельзя. А это означает, что и направлять корректировочный баланс в налоговую не придется.

Можно ли сдавать уточненный баланс за 2019 год?

Срок представления бухгалтерской отчетности – три месяца после окончания отчетного периода. . Крайний срок – 31 декабря года, следующего за отчетным. Уточненную бухгалтерскую отчетность можно подать не позднее чем через 10 рабочих дней со дня, следующего за днем исправления или за днем утверждения годовой отчетности.

Что включается в баланс?

Баланс состоит двух разделов: Актива и Пассива. Актив должен быть равен Пассиву, именно поэтому форма отчет носит название Баланс. . Элементами формируемой в бухгалтерском учете информации о финансовом положении организации, которые отражаются в бухгалтерском балансе, являются активы, обязательства и капитал.

Можно ли уточнять бухгалтерский баланс?

Утвержденная бухгалтерская отчетность не пересматривается и повторно никому из пользователей не представляется. При этом сведения об ошибке (характер и суммы корректировок) потребуется раскрыть в пояснениях к отчетности за период обнаружения и исправления ошибки (пп. 10, 15 ПБУ 22/2010).

Как утверждается бухгалтерская отчетность?

13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Так, годовая бухгалтерская отчетность ООО и АО утверждается: общим собранием участников ООО (пп. . 34 Закона № 14-ФЗ).

Что такое корректировка в бухгалтерии?

В связи с этим вводится рабочее понятие корректировка , под которым понимается операция отражения в учете суммы отклонения от достоверной оценки объекта бухгалтерского учета (актива, дохода, обязательства), ранее отраженного в учете в искаженной (вследствие допущенных ошибок) либо в условной (в случае отсутствия .

Как отражается в учете ошибка отчетного года выявленная до окончания этого года?

Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

Как определить существенная ошибка или нет?

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 ПБУ 22/2010).

Что такое Гирбо?

ГИРБО — это государственный информационный ресурс бухгалтерской отчетности.

Что такое ретроспективный пересчет?

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Источник: kamin159.ru

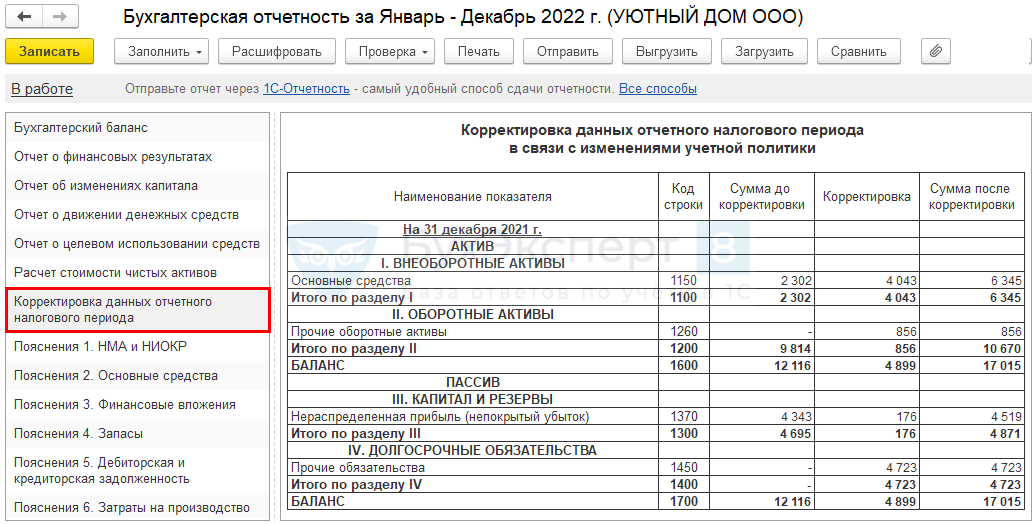

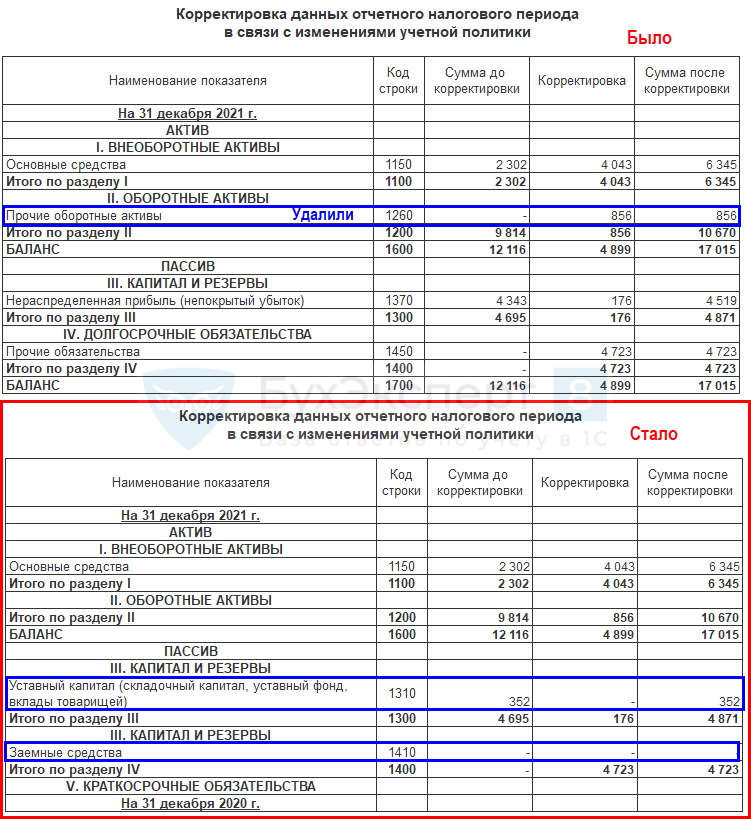

Пояснение к балансу «Корректировка данных отчетного налогового периода» при альтернативном переходе на новые ФСБУ в 1С

В 1С (с релиза 3.0.131.27) для раскрытия в отчетности за 2022 год последствий изменения учетной политики в связи с переходом на ФСБУ 6 и ФСБУ 25 используется Пояснение Корректировка данных отчетного налогового периода .

Пояснение Корректировка данных отчетного налогового периода автоматически не выгружается в ИФНС при отправке Бухгалтерской отчетности. Оно формируется только для пояснительной записки, которую готовят самостоятельно.

Перейдите в Отчеты – Регламентированные отчеты – Бухгалтерская отчетность – Корректировка данных отчетного налогового периода .

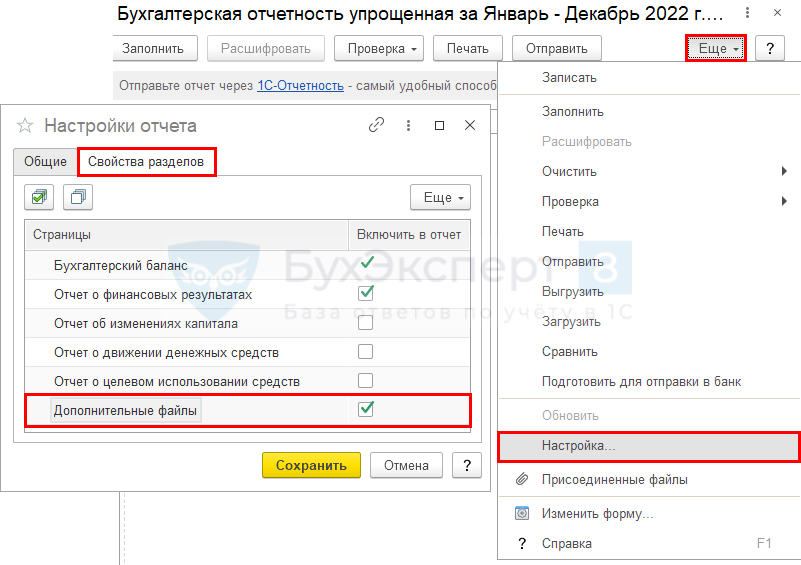

Если Пояснение не отображается, перейдите по кнопке Еще — Настройка — Свойства разделов и установите флаг Корректировка данных отчетного налогового периода .

Пояснение заполняется автоматически данными межотчетного периода только по итогам года. Информация выводится за отчетный период и два предшествующих периода, если данные по ним есть.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Если списание МОС отражено в межотчетном периоде, то эти данные попадут в Пояснение автоматически.

- Операции межотчетного периода в 1С

- Сопоставимость данных в Балансе после перехода на новые ФСБУ

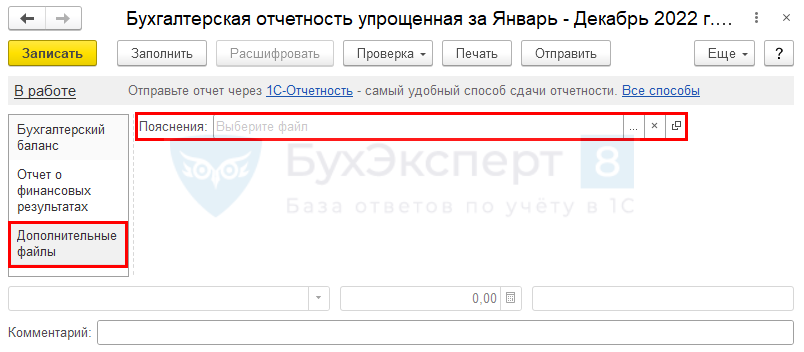

Отчетность по упрощенной форме

Для тех, кто представляет отчетность по упрощенной форме, в 1С данная форма не автоматизирована. Если вы переходили на ФСБУ альтернативным способом, и остатки в балансе за 2021 и 2022 годы на 31 декабря 2022 не совпадают, вам лучше представить в составе БФО данное Пояснение.

Можно составить Пояснение в текстовой форме или в виде таблицы, как представлена в 1С Корректировка данных отчетного налогового периода . Добавьте PDF файл, созданный вне 1С, в Дополнительные файлы .

Для отображения раздела Дополнительные файлы перейдите по кнопке Еще — Настройка — Свойства разделов и установите флаг Дополнительные файлы .

Редактирование Пояснения Корректировка данных отчетного налогового периода

Если были ручные проводки по переходу на ФСБУ 6 и ФСБУ 25, они автоматически не попадут в Пояснение.

Изменение автоматически заполненных данных

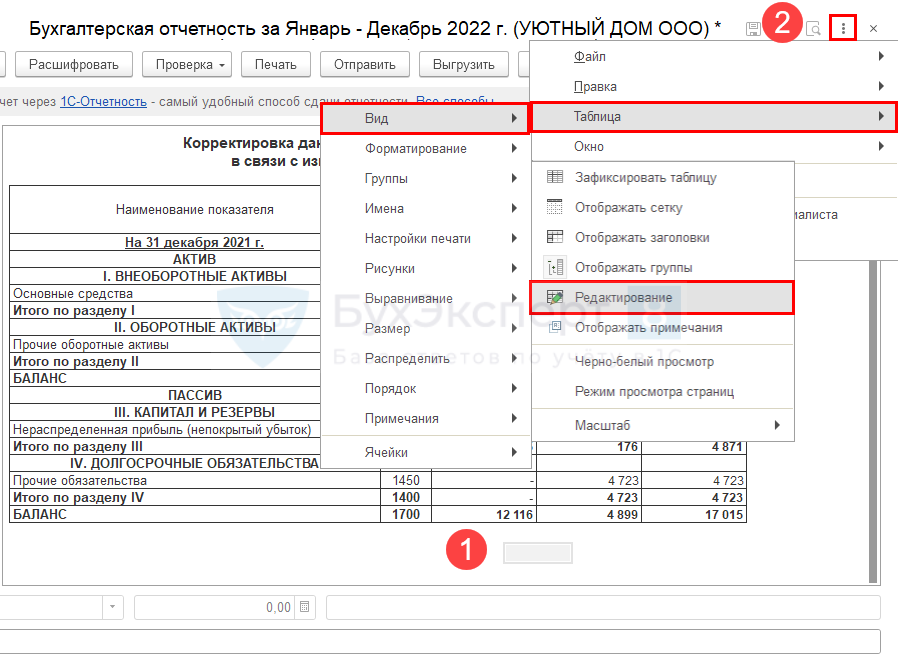

Если требуется откорректировать суммы в Пояснении, таблицу в 1С откорректируйте вручную:

- Нажмите в любой области Корректировки данных отчетного налогового периода .

- В Меню (три вертикальных точки) выберите Таблица — Вид — Редактирование .

- Внесите корректировки и исправьте итоговые данные.

После перезаполнения отчета данные, введенные вручную, исчезнут. Отчет снова будет заполнен автоматически только операциями межотчетного периода.

Добавление новых строк

Если требуется добавить строки в Пояснение, то в 1С:

- Включите редактирование таблицы.

- Выделите строку, ниже которой нужно добавить новую строку.

- Правой кнопкой мыши выберите Разбить ячейку .

- В открывшемся меню установите переключатель По вертикали .

- Нарисуйте границы: опять выделите строку, правой кнопкой мыши выберите Свойства .

- В Свойствах — Оформление установите Верхняя граница — Сплошная;

- Дозаполните данные, в т. ч. отредактируйте итоговые данные. Они не изменяются автоматически.

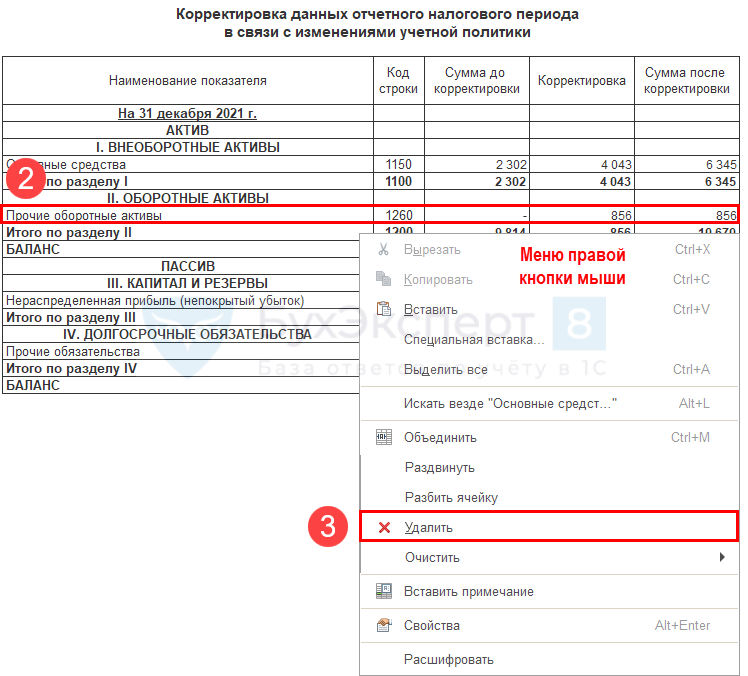

Удаление строк

При удалении строк данные в таблице меняются автоматически (съезжают на 1 строку баланса).

Если требуются большие изменения, рекомендуем такую таблицу составить вручную и загрузить в Пояснения.

Если решили откорректировать данные сразу в 1С, то для удаления строки:

- Включите редактирование таблицы.

- Выделите строку, которую удаляете.

- Правой кнопкой мыши выберите Удалить .

- Проверьте и откорректируйте остальные данные.

Самостоятельная таблица

Если по каким-то причинам автоматически заполненное в 1С Пояснение Корректировка данных отчетного налогового периода вам не подходит, подобную таблицу можно составить самостоятельно в Excel и, сохранив ее в формате PDF, загрузить в Дополнительные файлы . Тогда Пояснение Корректировка данных отчетного налогового периода можно убрать в 1С из списка форм бухгалтерской отчетности ( Еще — Настройка — Свойства разделов ).

См. также:

- Алгоритм заполнения пояснения к бухотчетности

- ОС в бухотчетности

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Пояснения к Балансу 2.«Основные средства» при альтернативном переходе на ФСБУ 6, ФСБУ 25 в 1С.

- Перевод МПЗ в ОС, несущественных по стоимости, и их списание при альтернативном переходе на ФСБУ 6/2020 «Основные средства»Организации, которые не имеют права на упрощенный бухучет и отчетность.

- Перевод МПЗ в ОС, существенные по стоимости, при альтернативном переходе на ФСБУ 6/2020 «Основные средства»Организации, которые не имеют права на упрощенный бухучет и отчетность.

- Корректировочный 6-НДФЛ учитывает доходы отчетного периода до даты заполнения отчета (ЗУП 3.1.14.208)Начиная с ЗУП 3.1.14.208 в корректировочном 6-НДФЛ стали учитываться доходы.

Оцените публикацию

(2 оценок, среднее: 3,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Бухгалтерская отчетность – корректировка после отчетной даты

Нередко при составлении баланса бухгалтер допускает ошибки или неточности. Нужно ли и можно ли подать корректировку бухгалтерской отчетности? Каким образом вносятся изменения? Каким законодательным актом регламентируется этот вопрос? Разберемся, как выполняется корректировка бухгалтерской отчетности после сдачи в налоговую.

Что такое корректировка бух отчетности

В процессе своей деятельности все предприятия обязаны предоставлять в контрольные органы бухгалтерскую отчетность. Данные должны быть достоверными, поэтому к процедуре составления форм необходимо подходить с максимальной ответственностью. Однако даже опытные бухгалтера на 100 % не застрахованы от возникновения в финотчетах ошибок или неточностей.

Обусловлено это может быть, к примеру, несвоевременным поступлением первички. В этом случае для нормализации бухгалтерской отчетности необходима корректировка данных. В соответствии с п. 4 ПБУ 22/2010 обнаруженные ошибки подлежат исправлению. Но не все сведения следует уточнять.

В частности, корректировка бухгалтерской отчетности не предусмотрена по тем данным, которые обнаружены по информации, недоступной для организации на дату отражения таких сведений (п. 3 ПБУ).

Корректировка бухгалтерской отчетности за прошлый период – нюансы заполнения

Когда исправляется бухгалтерская отчетность, корректировка после отчетной даты проводится путем отражения записей на счетах. Согласно нормам ПБУ все неточности делятся на существенные и нет. При этом существенными признаются такие ошибки, которые искажают картину реального положения дел в компании. Критерии существенности предприятия вправе определять самостоятельно с учетом специфики бизнеса.

Чтобы точно понимать, можно ли сдать корректировку по бухгалтерской отчетности, необходимо разбираться в особенностях представления исправлений. Актуальный алгоритм действий изложен в разд. II ПБУ. Порядок различается в зависимости от того, когда именно выявлены ошибки; утверждена или нет бухотчетность; использует ли организация упрощенную методику ведения БУ (бухучет).

Правила внесения корректировок в бухотчетность по нормам ПБУ 22/2010:

- По ошибкам отчетного периода, обнаруженным до его завершения, – записи по счетам выполняются в периоде (месяце) обнаружения ошибок.

- По ошибкам отчетного периода, обнаруженным после его завершения, но ранее заверения бухотчетности, – записи выполняются в декабре.

- По ошибкам (существенным) прошлых периодов, обнаруженным после заверения бухотчетности, но ранее предоставления документов учредителям/акционерам, – записи выполняются в декабре.

- По ошибкам (существенным) прошлых периодов, обнаруженныхмпосле предоставления бухотчетности учредителям/акционерам, но ранее официального утверждения документов, – записи выполняются в декабре с подачей пересмотренных форм заинтересованным лицам, включая госорганы.

- По ошибкам (существенным) прошлых периодов, обнаруженным уже после утверждения бухотчетности, – корректировка бухгалтерской отчетности после утверждения выполняется в текущем периоде, к примеру, за 2017 г. в 2018 г. Корреспонденция задействует сч. 84, одновременно делается ретроспективный пересчет показателей, начиная с периода перед периодом допущения ошибок.

Обратите внимание! Корректировка упрощенной бухгалтерской отчетности может выполняться без ретроспективного метода (п. 9 ПБУ).

ПБУ 18/02 – последняя редакция 2018

Как сдать корректировку по бух отчетности

Предположим, компания допустила ошибки при формировании отчетности за 2018 г. При этом сдается ли корректировка бухгалтерской отчетности за 2018 год? В соответствии с п. 10 ПБУ, если уточнения были выполнены по уже утвержденным документам, повторное предоставление пользователям таких форм не требуется. Следовательно, пересмотренные документы необходимо сдать в налоговые органы и статистику только в той ситуации, если отчеты еще не утверждались.

Как сдать корректировку по бух отчетности? Можно составить документы «на бумаге» или в электронном виде. Какой номер корректировки в бухгалтерской отчетности указывать? В бумажном документе не предусмотрено поле для отражения данных об уточнениях. Если вы отчитываетесь не через ТКС, рекомендуется вместе с пересмотренной бухотчетностью подать сопроводительное письмо с пояснениями.

Если же данные формируются электронно, на титуле можно внести сведения о номере корректировки. Такой № при сдаче первичного баланса указывается как «0», корректирующего – «1». Аналогично проставляется номер корректировки в упрощенной бухгалтерской финансовой отчетности – если уточнения подаются впервые, ставится цифра «1», во второй раз – «2» и т.д.

Корректировка годовой бухгалтерской отчетности

Исходя из сказанного, можно ли подать корректировку годовой бухгалтерской отчетности? По нормам ПБУ 22/2010 получается, что сделать это необходимо только при условии, что документы еще не прошли утверждение. В случае же, когда бухотчетность уже утверждена, никакой пересмотр данных, равно как и замена, а также сдача заинтересованным пользователям не предусмотрены (п. 10).

Если бухгалтер в отчетном периоде исправляет ошибки (существенные) прошлых лет, раскрывать данные требуется по нормам разд. III ПБУ. Это предоставление пояснений в письменном виде. Среди обязательных сведений указываются характер обнаруженных ошибок; величина сумм корректировок (отдельно по статьям и с разбивкой по периодам); значение корректировки по входящему остатку наиболее раннего из периодов. А при обязанности раскрытия данных по прибыли на 1 акцию также подается соответствующая информация о прибыли (убытке) на 1 акцию.

Вывод – в этой статье мы разобрались, как сдать корректировку бухгалтерской отчетности. Отдельно рассмотрено, когда не требуется подача уточненных данных и в каком периоде отражаются на счетах записи в БУ.

Источник: raszp.ru