Налоговая декларация, заполняемая по форме 3-НДФЛ, имеет много нюансов. Один из них – код корректировки. Это специальное поле, расположенное на титульном листе этого документа. И у многих этот пункт вызывает вопрос. Поэтому подробно расскажем, что это – номер корректировки в 3-НДФЛ.

Попытка № …

На самом деле в этом нет ничего сложного. По данному номеру в налоговом органе инспекторы смогут понять, какая это по счету отчетность от конкретного человека – первичная или уточненная.

Но проблема может быть в том, что налоговики элементарно запутаются в нескольких схожих документах. Особенно, если уточненных версий будет несколько. И тогда плательщик рискует, что за основу выберут совсем не ту декларацию, которую ему нужно. Именно поэтому и необходим номер корректировки в декларации 3-НДФЛ.

Что указывать в первичной декларации

Но в этом случае у плательщика возникает логичный вопрос, надо ли что-то писать в самой первой декларации.

Ответ: надо! Так как согласно правилам, все пункты документа должны быть заполнены.

По закону, корректировку декларации 3-НДФЛ можно делать сколько угодно раз. Главное, чтобы в конечной версии были указаны все доходы, которые облагаются налогом и причины возврата части его суммы из бюджета, если таковые имеются.

Надо ли подавать уточненную декларацию

Более того, если в уточненной версии сумма налога стала выше, то имеет смысл сразу оплатить эту разницу. А копии платежек приложить к новой версии отчетности.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Декларацию 3-НДФЛ должен подавать каждый гражданин, получающий любую прибыль, с целью недопущения конфликтных ситуаций с налоговыми органами. Но существует и уточненная декларация. Давайте подробно разберемся, что представляет собой данная форма налоговой отчетности и для чего она используется.

Кто должен подавать декларацию

Существует целый ряд граждан, которые обязаны уплачивать налоги со своей прибыли по ставке 13 процентов.

К данным налогооблагаемым доходам относятся:

- Сдача квартиры в наём физическому лицу.

- Заработная плата (декларацию самостоятельно подавать не придется — это сделают в бухгалтерии).

- Продажа движимого и недвижимого имущества, находящегося в собственности менее трёх по последним изменениям даже 5) лет.

- Единовременное денежное поступление в рамках гражданско-правового договора, например, от услуг или подрядных работ.

- Выигрыш в лотерею, казино или в иных азартных играх.

- Доход, полученный не в пределах Российской Федерации.

А также под данное налогообложение попадают и индивидуальные предприниматели, не составляют исключения и юридические организации, такие как нотариусы или адвокаты, получающие доход от своей деятельности. Кроме того, в данный перечень можно включить и репетиторов по различным предметам.

Освобождение от подачи декларации наступает в следующих из перечисленных случаях:

- Наличие постоянного места работы. Это интересно! Когда гражданин РФ официально трудоустроен, декларацию 3-НДФЛ за него заполняет бухгалтерия по месту трудоустройства. Соответственно, в случае необходимости получения этой самой декларации на руки придется обращаться за копией к главному бухгалтеру. Но в бухгалтерии оформляют декларацию только по уплате подоходного налога с зарплаты. Если гражданин получает дополнительно еще какую-либо прибыль, то заполнение придется производить самостоятельно или при помощи специалиста за дополнительные дивиденды.

- Отсутствие постоянного места работы, в том числе по причине ухода за ребёнком. Подавать декларацию в этой ситуации не нужно, так как прибыли человек не получает. Необходимость подачи может возникнуть, только если гражданин получает дополнительные доходы.

Каждое физическое лицо, оформленное на работу в соответствии с ТК РФ, автоматически уплачивает НДФЛ со своих начислений по заработной плате, который впоследствии перечисляется в региональный бюджет. Каждая организация, независимо от формы собственности, выступает налоговым агентом.

Встречаются ситуации, когда работодатель по каким-то причинам не уплачивает налог за своих работников. Данная информация отражается в справке 2-НДФЛ, которую каждый сотрудник может получить в бухгалтерии организации. В таком случае работник, трудоустроенный согласно ТК РФ, обязан самостоятельно подавать декларацию 3-НДФЛ.

Это интересно! Декларация по форме 3-НДФЛ также может быть подана с целью получения налогового вычета, например, при первичной покупке жилья или при получении платного образования. Налоговый вычет по закону — это уменьшение базы налогообложения.

При территориальной смене места жительства постановка на учёт в другой налоговый орган осуществляется в течение пяти дней после подачи всех необходимых документов.

Уточненная декларация 3-НДФЛ

Необходимость составления уточнённой декларации 3-НДФЛ возникает в случае допущения ошибок налогоплательщиком при заполнении основной декларации о доходах. Сроки подачи декларации должны строго соблюдаться, в противном случае это грозит начислением пени и штрафов со стороны налоговых органов.

Для физ. лица срок установлен не позднее 30 апреля года, следующего за отчётным. Исключение составляет подача заявления на получение налогового вычета, предусмотренного НК РФ, с которым можно обратиться в налоговую службу в любое время года, следующего за отчётным, и даже через несколько налоговых периодов.

При заполнении декларации используется информация из следующих источников:

- справка о доходах по форме 2-НДФЛ;

- платёжные документы;

- документы, используемые для расчёта.

Суммы, прописанные в декларации, обозначаются только целым числом, до пятидесяти копеек после запятой не учитываются, а более пятидесяти копеек после запятой округляются до целого числа.

Инициалы налогоплательщика, а также его налоговый номер прописываются на каждом листе документа заглавными буквами. Указание ИНН для физического лица не обязательно, это касается только юр. лица, индивидуального предпринимателя, нотариусов и адвокатов.

Это интересно! Если физическое лицо желает получить вычет (собственно, поэтому и подает декларацию), то указание индивидуального номера налогоплательщика все-таки нужно.

Если декларация заполняется от руки, необходимо придерживаться следующих правил:

- все буквы должны быть прописными, а при заполнении полей используются только печатные символы;

- в поле, которое не подлежит заполнению, просто ставится прочерк;

- не должно быть отдельных пустых ячеек, в них также ставится прочерк.

Заполнение декларации с использованием программного обеспечения происходит по тому же принципу, что и в бумажном виде.

Единственное, что относительно заполнения декларации в электронном виде, нужно соблюдать следующие правила заполнения:

- значение показателя, который является цифровым, выравнивается по правому краю;

- нумерация страниц должна быть следующая – первой страницы — 001, второй — 002 и так далее.

Ошибки, которые чаще всего имеют место при заполнении налогоплательщиком декларации:

Чтобы не допускать такого рода ошибок при оформлении декларации, стоит воспользоваться правильно составленным образцом.

Отказом в принятии декларации могут также служить и некорректно расставленные знаки, отсутствие в пустых ячейках прочерков, при ручном заполнении неправильное расположение информационных данных на листах.

Более подробно об уточненной (корректирующей) декларации по форме 3-НДФЛ можно узнать из следующего видеоролика:

Уточнение данных оформляется практически так же, как и обычная декларация. Процесс аналогичен, однако в уточненной форме не должно быть никаких ошибочных данных — или все придется оформлять заново.

После требования от налоговых работников о подаче уточненной декларации гражданин должен принести документ в инспекцию в течение 5 рабочих дней, иначе потом придется уплатить пеню, а декларация может быть просрочена.

К подробной (исправленной) декларации следует приложить тот же пакет документов, что и при предоставлении обычного бланка 3-НДФЛ (если уточнения вносятся не в связи с неправильной подачей документов).

Декларация является очень важным документом, требующим максимально правильного заполнения и не допускающим наличия ошибок, которые приведут к необходимости составления уточнений, а это лишние временные затраты.

Уточненная декларация 3-НДФЛ используется именно для того, чтобы исправить все ошибки. Но не забывайте, что заполнение отнимет время не только у вас, но и у налоговиков, и они вряд ли захотят вам помогать.

В соответствии с действующим законодательством налоговым периодом по НДФЛ является календарный год. Соответственно, до 30 апреля необходимо отчитываться о своих доходах за предшествующий год. Декларацию обязаны подавать граждане, которыми были получены доходы, если с них не удерживался налог.

Также 3-НДФЛ подается с целью заявить социальный и имущественный вычеты. То есть, если гражданин в предыдущем году имел доход, в связи с чем уплачивал налог по ставке 13%, законодательно предусмотрено право вернуть уплаченные в бюджет деньги в ряде случаев, указанных в статьях 218 — 221 НК, в частности с сумм, уплаченных:

- за свое образование либо образование детей, также за лечение,

- на строительство либо приобретение жилья — в соответствующих пределах, установленных законодательно,

- на дополнительные взносы в пенсионный фонд на накопительную часть пенсий.

В соответствии со статьями 228, 229 НК гражданин должен подавать декларацию 3-НДФЛ в случаях:

- при получении доходов от организаций и лиц, которые не являются налоговыми агентами, на основании договоров аренды, трудовых, гражданско-правовых договоров,

- при осуществлении продажи собственного имущества,

- при получении вознаграждений от источников за пределами РФ,

- при получении других доходов, если с них не удержан налог,

- при получении дохода в качестве выигрышей,

- при получении доходов — вознаграждений как наследникам авторов произведений искусств, науки, литературы,

- при получении от физических лиц доходов в качестве дарения.

Для того, чтобы правильно заполнить требуемую декларацию, необходим ряд документов, в частности:

- паспорт гражданина,

- ИНН,

- справка формы 2-НДФЛ, полученная с места работы,

- договоры, акты выполненных работ, подтверждающие получение денежных средств в отчетном периоде,

- либо другие документы, которые подтверждают полученные доходы,

- документы, которые подтверждают право налогоплательщика на получение социальных, имущественных либо стандартных вычетов.

Согласно п.4 ст.229 НК, в декларациях указывают:

- все полученные доходы, за исключением тех, которые не подлежат налогообложению, либо НДФЛ уже удержан налоговыми агентами,

- их источники,

- налоговые вычеты,

- суммы налога, уже удержанные агентами,

- уплаченные авансовые платежи,

- суммы, подлежащие доплате или возврату по итогам рассматриваемого периода.

Ввиду того, что с помощью данной декларации можно отчитаться о доходах, полученных за предшествующий год, 3-НДФЛ заполняется ИП, применяющими ОСН. Кроме того, в соответствии с п. 5 ст. 227 НК о своих доходах обязаны отчитываться:

- нотариусы,

- адвокаты,

- индивидуальные предприниматели,

- другие лица, которые занимаются частной практикой.

Данные налогоплательщики самостоятельно рассчитывают сумму налога, подлежащую оплате.

Сроки уплаты налога

Налог, исчисленный исходя из налоговой декларации, должен быть уплачен до 15 июля следующего за отчетным года. Налогоплательщики, которые получили доходы, и налог не удержан налоговыми агентами, платят его в 2 платежа равными долями — до 30 дней с момента получения уведомления и второй — до 30 дней после первой части уплаты.

Заполнение декларации

Декларацию можно заполнять от руки, или распечатывать на принтере. Исправления в Декларации не допускаются. Для заполнения 3-НДФЛ берутся значения:

- из справок о доходах и суммах налогов, удержанных агентами,

- платежных и расчетных документов,

- иных документов, имеющихся у плательщика,

- из произведенных расчетов на основании вышеуказанных документов.

Уточненная налоговая декларация

Возникают случаи, когда декларация подается с ошибочными данными, либо с пропуском каких-либо данных. В этом случае необходимо подавать уточненную декларацию.

Рассмотрим случай, когда налогоплательщик забыл включить в декларацию доход, например, от продажи автомобиля. В этом случае нужно снова заполнить декларацию и включить в нее информацию о доходе от продажи. Так изменятся некоторые расчетные показатели.

Кроме того, в налоговые органы необходимо подать заявление о принятии декларации, которое пишется в произвольной форме и указывается причина подачи уточненной декларации.

В случае если была допущена счетная ошибка, никакие дополнительные документы подавать не нужно. Если же, к примеру, добавляется доход — к уточненной декларации нужно также приложить копии подтверждающих документов.

Важно заметить, что если результат невключения некоторых сведений в декларацию — занижение суммы налога, подлежащей уплате в бюджет, то подача уточненной декларации — обязательно. Если же были указаны недостоверные сведения, но занижение налога не было — уточненную декларацию предоставлять не обязательно.

Если уточненная декларация подается позже истечения срока для подачи декларации, но до окончания срока уплаты налога и того момента, когда об этом узнал налоговый орган — в отношении налогоплательщика ответственность не предусмотрена.

Уточненная декларация должна предоставляться в налоговый орган в той же форме, которая действует в налоговом периоде подачи декларации.

Если осуществляется камеральная налоговая проверка по первой декларации, то в случае подачи уточненной — проверка прекращается и новая камеральная проверка начинается на основании поданной уточненной декларации.

Порядок заполнения

Титульный лист включает страницы 001 и 002.

В странице 001 указываются данные:

- № корректировки.

- налоговый период: год,

- код налоговой службы: код ИФНС по месту жительства в РФ,

- код категории плательщика — код категории, в которую относится плательщик,

- код по ОКТМО по месту жительства плательщика,

- ФИО плательщика полностью,

- номер телефона. Прописывается номер с кодом страны без прочерков,

- количество страниц декларации,

- количество листов документов, подтверждающих данные.

ИП нужно указать:

- дату и место рождения,

- гражданство,

- код страны — числовой код страны гражданства плательщика, Указывается в соответствии с ОКСМ.

- 1 — налоговый резидент.

- 2 — отсутствие такого статуса.

Подводя итог, важно отметить, что согласно ст. 119 НК неподача в необходимый срок декларации приводит к наложению штрафа в размере 5 % не уплаченной суммы, подлежащей уплате на основе декларации, за каждый месяц со дня, который установлен для подачи декларации, но не более 30 % такой суммы и не менее 1000 рублей. В связи с этим каждому гражданину важно знание требований законодательства в отношении представлении необходимой информации налоговым органам.

Источник: nalog-plati.ru

Как заполняется уточненная декларация 3-НДФЛ

Подобный документ должен содержать максимально точную информацию. Всевозможные не состыковки и ошибки не допускаются.

Содержание

- Что нужно знать

- Порядок заполнения уточненной декларации 3-НДФЛ

- Распространенные ошибки

При их наличии налоговая служба может потребовать подачу уточненной (исправленной) декларации 3-НДФЛ.

Что нужно знать ↑

Для того чтобы правильно заполнить и подать документ рассматриваемого типа, необходимо знать что это – уточненная декларация 3-НДФЛ. А также множество иных нюансов, связанных с оформлением данной бумаги.

Чаще всего различные ошибки, по причине которых требуется последующее оформление уточненной декларации, возникают из-за совсем незначительных нюансов.

Кто подает

Во избежание различного рода конфликтов с налоговой службой необходимо помнить, что декларация 3-НДФЛ подается всеми физическими лицами, с доходов которых налог не был удержан.

Подобного рода ситуации возникают в следующих случаях:

- при сдаче квартиры (иной жилой недвижимости) в аренду по договору физическим лицам (величина суммы аренды не играет никакой роли);

- если продано какое-либо дорогостоящее имущество, принадлежавшее физическому лицу менее 3-х лет (земельный участок, машина, золотые украшения, квартира, ценности искусства);

- разовый доход в результате заключения гражданско-правового договора (какая-либо услуга, подрядные работы);

- если физическое лицо выиграло в лотерею, казино или получило доход в результате иных азартных игр;

- в случае, когда доход получен от деятельности, осуществленной за пределами Российской Федерации.

Также под действие законодательства, обязывающего подавать декларацию 3-НДФЛ, подпадают индивидуальные предприниматели (ПБОЮЛ, ИП).

Не являются исключением нотариусы, адвокатские кабинеты и иные подобные организации, ведущие юридическую деятельность и получающие в результате неё доход.

Следует помнить, что подавать декларацию 3-НДФЛ не требуется в следующих случаях:

- если имеется постоянное место работы;

- если постоянной работы нет, но приходится сидеть дома с детьми (доход отсутствует).

На сегодняшний день практически все организации, независимо от формы собственности и юридического статуса, являются налоговым агентом своего работникам.

И НДФЛ вычитается из зарплаты автоматически, после чего перечисляется в бюджет региона. Но иногда случается, что по какой-то причине работодатель не выплачивает за своих рабочих НДФЛ.

В таком случае даже официально трудоустроенный работник обязан подавать 3-НДФЛ.

Чтобы убедиться в том, что работодатель максимально честен, и у его работника не возникнет проблем с налоговой инспекцией, необходимо ознакомиться со справкой из бухгалтерии организации.

Она должна быть составлена по форме 2-НДФЛ. В ней содержится вся информация, касающаяся налоговых сборов. В том числе и налога на доходы физических лиц.

Подача декларации 3-НДФЛ, а также уточняющего бланка также требуется в случае необходимости получения налогового вычета физическими лицами по заявлению.

Получить вычет можно в следующих случаях:

- при покупке первого жилья;

- при получении платного образования (за обучение);

Некоторые вопросы порой возникают при смене места жительства. В такой ситуации налогоплательщик должен подать 3-НДФЛ по месту налогового учета.

После переезда и оформления всех необходимых документов постановка на учет в другом отделении налоговой осуществляется в течение 5 дней. Пока данный промежуток времени не прошел, физическое лицо может отчитываться в свой «старой» налоговой.

Назначение документа

Бланк уточненной декларации 3-НДФЛ подается в случае, если были допущены какие-либо ошибки при составлении основного документа.

Обычная декларация 3-НДФЛ является обязательным документом для лиц, являющихся налоговым резидентом Российской Федерации.

Она подается самим плательщиком и служит для отчетности о своих доходах и последующей оплаты НДФЛ. Особенностью данной декларации является то, что составляется и оформляется она налогоплательщиком самостоятельно.

Именно поэтому зачастую в данном документе возникают различного рода ошибки. Нередко они обнаруживаются уже после того, как декларация была передана в налоговые органы.

Именно в этом случае возникает необходимость в составлении уточненной декларации 3-НДФЛ. Данный документ необходим для того, чтобы разрешить вопросы, возникающие у налоговиков в процессе проверки обычной 3-НДФЛ.

Чтобы избежать составления уточняющего бланка, необходимо максимально правильно заполнить основную декларацию. Для этого можно обратиться к профессиональному бухгалтеру или воспользоваться программой.

Законные основания

Налог на доходы физических лиц взимается на основании действующего законодательства Российской Федерации, а также иных нормативных документов, таких как:

- Гл.23 Налогового кодекса РФ.

- Закон №212-ФЗ.

- Закон №268-ФЗ.

- Закон №306-ФЗ.

- Закон №285-ФЗ.

Именно на основании перечисленных выше документов Федеральная налоговая служба имеет право требовать уплаты НДФЛ, а также подачи декларации по форме 3-НДФЛ и бланков её уточнений.

Наиболее важен п.4 ст.№230 НК РФ. Так как именно в нем перечисляются все лица, обязанные предъявлять налоговую отчётность государственным органам самостоятельно.

Граждане, попадающие в данную категорию, фактически являются налоговыми агентами для самих себя. Существуют некоторые исключения из правил. По доходу, полученному по некоторым ценным бумагам, НДФЛ платить не обязательно.

Следовательно, нет необходимости оформлять декларацию 3-НДФЛ и бланк уточнений к ней. Вся информация, касающаяся данного важного момента, находится в ст.№214.6.

Порядок заполнения уточненной декларации 3-НДФЛ ↑

Во избежание потери времени на переоформление документов необходимо максимально точно соблюдать порядок их заполнения. Особенно это касается уточненной декларации 3-НДФЛ.

Как заполнить реестр подтверждающих документов при представлении декларации 3-НДФЛ смотрите в статье: реестр подтверждающих документов 3-НДФЛ.

Все о программе по заполнению 3-НДФЛ от ФНС, читайте здесь.

Наличие несостыковок или грубых ошибок налоговая служба может воспринять как попытку мошенничества, что может навлечь на физическое лицо какие-либо неприятности. Попадать в поле зрение инспекторов ФНС не рекомендуется никому.

Прилагаемые документы при сдаче

Для того чтобы налоговая служба приняла декларацию 3-НДФЛ и её уточнение, необходимо приложить к данным бумагам необходимый пакет документов. Он различается в зависимости от цели предоставления декларации.

Вместе с уточнением декларации 3-НДФЛ для получения имущественного вычета необходимые следующие документы:

- Подтвержденную печатью или подписью директора, главного бухгалтера справку по форме 2-НДФЛ, содержащую информацию о налогах, удержанных за прошедший год.

- Если причина подачи декларации – продажа имущества, то необходимы документы, подтверждающие права собственности (акт приема-передачи, свидетельство о регистрации, договор купли-продажи).

- Платежные документы, подтверждающие сумму расходов на приобретение имущества, строительство или иное действие (квитанции, платежные поручения, чеки).

- Оригинал паспорта или его заверенную нотариусом копию.

- Реквизиты банка, в котором был взят кредит для приобретения недвижимости.

- Заверенную копию кредитного договора.

При подаче декларации 3-НДФЛ и уточнения к ней для получения вычета за обучение несовершеннолетних детей требуется предоставить:

- справку 2-НДФЛ из бухгалтерии по месту работы;

- паспорт;

- договор на предоставление услуг с учебным заведением;

- копию лицензии на ведение учебной деятельности;

- копии платежных документов, подтверждающие оплату;

- копию свидетельства о рождении ребенка.

Наличие всех документов является обязательным. В противном случае работники налоговой службы имеют право попросту не принять декларацию и бланк уточнения к ней на вполне законных основаниях. Отсутствие какого-либо документа приравнивается к ошибке.

Сроки подачи и рассмотрения

При подаче декларации 3-НДФЛ и бланка её уточнения необходимо строго соблюдать сроки. Так как в противном случае возможно начисление пенни, наложение штрафов со стороны налоговой инспекции.

Для физических лиц подача декларации должна быть осуществлена не позднее 30 апреля года, идущего сразу после отчетного.

В случае если 30 апреля выпадает на выходной день или нерабочий по какой-то иной причине, то декларация должна быть подана следующим за данной датой рабочим днем.

Обозначенная выше дата не распространяется на лица, которым требуется получение налогового вычета на основании, предусмотренном Налоговым кодексом.

В данном случае подавать декларацию по форме 3-НДФЛ и её уточнение возможно в любое время года, следующего за отчетным.

Алгоритм заполнения

Алгоритм заполнения декларации 3-НДФЛ утвержден на законодательном уровне Приказом ФНС №ММВ-7-3/760.

Для заполнения берется информация из следующих источников:

- справок о доходах (2-НДФЛ);

- платежных документов;

- документов, использованных для расчета.

Всевозможные суммы, обозначенные в декларации, исчисляются только в полных рублях. Если сумма налогового сбора составляет менее 50 копеек, то она не учитывается.

Если же сумма налога составляет более 50 копеек, то необходимо округлять её до полного рубля. Все поля, присутствующие на бланке декларации 3-НДФЛ, заполняются только слева на право.

Индивидуальный налоговый номер, а также фамилия и инициалы налогоплательщика прописываются заглавными буквами на каждом листе документа.

Что значит признак налогоплательщика в 3-НДФЛ узнайте из статьи: заполнение декларации 3-НДФЛ.

Где посмотреть образец заполнения 3-НДФЛ при строительстве дома, читайте здесь.

Как выглядит декларация 3-НДФЛ, смотрите здесь.

Физическим лицам ИНН указывать не обязательно. Данную информацию обязаны обозначать только юридические лица, ИП, а также нотариусы, адвокаты.

При заполнении декларации вручную необходимо соблюдать следующие правила:

- все поля заполняются только печатными символами, если это буквы – то прописными;

- если поле необходимо оставить пустым, то в нем ставится прочерк;

- когда отдельные ячейки остаются пустыми, в них также необходимо поставить прочерк.

Алгоритм заполнения декларации 3-НДФЛ в Excel или ином программном обеспечении осуществляется по тем же самым принципам, что и на бумажных бланках.

Необходимо лишь соблюдать следующие правила:

- значения показателей, являющихся цифровыми, ровняются по крайнему правому (последнему) месту;

- необходимо выполнить нумерацию следующим образом: для первой страницы – 001, для второй – 002 и так далее.

Образец (пример)

Во избежание различного рода ошибок при заполнении декларации лучше всего осуществлять её по правильно составленному образцу.

Распространенные ошибки ↑

Чаще всего при заполнении 3-НДФЛ возникают следующие ошибки, при обнаружении которых необходимо составлять уточняющую декларацию:

- отсутствие данных по стандартным вычетам;

- при заполнении раздела «продажа»->«наименование покупателя» пишут слово «продажа», хотя необходимо указать фамилию, имя и отчество продавца.

Также основанием для отказа в принятии 3-НДФЛ может являться неправильно расставленные знаки в полях, отсутствие прочерков в пустых ячейках, неверное расположение информации на листе при заполнении бланка вручную.

Декларация 3-НДФЛ – документ очень важный. Именно поэтому необходимо заполнять его максимально правильно, исключить возникновение ошибок.

Их наличие приведет к необходимости составлять уточнение, что повлечет немалые временные потери.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: buhonline24.ru

Номер корректировки в декларации 3-НДФЛ: как узнать

Налоговая отчётность, подаваемая физическими и юридическими лицами за каждый отчётный период, представляет собой заполнение универсальной декларации 3-НДФЛ по утверждённой форме, укомплектованной подтверждающими введённые данные документами. На основании анализа этих документов налоговая инспекция делает вывод о начислении налога и организации имущественного или иного вычета. Декларация заполняется профессионалами налогового агента в случае официального трудоустройства физического лица на предприятии либо силами самого налогоплательщика при доходах и расходах, имевших место за рамками компетенции работодателя.

Какие основные данные фиксируются в декларации по форме 3-НДФЛ

Каждый участник рынка обязан ежегодно в установленный НК РФ срок предоставлять декларацию формата 3-НДФЛ в следующих случаях:

Работа налоговой службы

- Если он не имеет налогового агента, но получает официальные доходы в соответствии с ТК РФ, которые должны облагаться подоходными взысканиями на протяжении прошедшего отчётного периода. То есть, если лицу необходимо отчитаться за прибыль 2016 года, то он должен предъявить декларацию к рассмотрению до 30 апреля 2017 года, но при отсутствии необходимого отчёта за 2015 год данную процедуру без штрафа вернуть уже не удастся. Так как отчётность сразу за несколько периодов невозможна.

- В случае, если во время последнего налогового периода лицом была произведена реализация какой-либо зарегистрированной собственности, а именно, недвижимости (квартира, дача, частный дом, земельный участок ИЖС, а также доли в указанных объектах) или автомоторного средства с формированием налогооблагаемой базы.

- Если указанному лицу был обеспечен внезапный доход от выигрыша в лотерею, на тотализаторе или в букмекерской конторе.

- Если к закону может быть применена обратная сила в виде налогового вычета в соответствии с программой субсидирования покупки жилья гражданами.

В случае, если налоговая база не образовывается, но при этом сделка между участниками рынка была совершена, она обязательна должна быть учтена при подаче налоговой отчётности, несмотря на то, что не подвержена налогообложению.

Основные ошибки, допускаемые населением при составлении декларации по форме 3-НДФЛ

Номер инспекции в декларации 3-НДФЛ как узнать по адресу

Бланк декларации можно скачать на таких сайтах, как https://www.nalogia.ru/useful/, https://verni-nalog.ru/deklaracija-3-ndfl/formy/, http://3-ndfl.info/?id=1 и многих других, которые легко найти при задаче соответствующего поискового запроса в «Яндексе». Также декларацию можно заполнить онлайн через «Госуслуги» на сайте www.gosuslugi.ru и на официальном сайте ИФНС www.nalog.ru при условии предварительного проведения процедуры регистрации и получения электронного ключа в аккредитованных центрах поддержки клиентов, которые располагаются в отделениях Минкомсвязи и «Почты России».

Декларация заполняется чаще всего в формате Excel с последующей распечаткой и скреплением живой подписью, но в исключительных случаях допускается составление документа от руки шариковой ручкой синего цвета печатными буквами и без малейших исправлений, ошибок или помарок, что моментально послужит поводом к отказу в рассмотрении.

Составление 3-НДФЛ в электронном виде

Декларация состоит из 19 листов разного назначения и кода, каждый из которых либо подлежит заполнению, либо пропускается в зависимости от того, была ли произведена описываемая в нём операция за отчётный год или нет. Заполнить декларацию без ошибок, тем более без определённых профессиональных навыков или опыта аналогичной работы практически невозможно, поэтому во время оформления бумаг часто случаются ошибки, на которые указывают инспекторы. Основные ошибки, ставшие причиной отказа в рассмотрении отчётности, следующие:

- Неправильно указан код принимающей отчёт инспекции ФНС.

- Допущены ошибки в личных данных налогоплательщика или налогового агента.

- Имеются неточности или нехватка данных в составлении отчёта по НДФЛ на получение доходов по результатам трудовой деятельности (код дохода 2***).

- Недостаточно данных в графах, информирующих о покупках объектов недвижимости.

- Нехватка информации о проведённых сделках по реализации объекта недвижимости или движимого имущества с последующим образованием налогооблагаемой базы.

- Неверные расчёты доходов, взысканий, вычетов, компенсаций.

- Недостаточность прилагаемых документов для возможности их камеральной обработки.

- Наличие исправлений и помарок, не позволяющих прочитать весь текст.

- При написании от руки – неразборчивый текст, не поддающийся полной обработке.

Все перечисленные случаи являются причинами отказа в рассмотрении документов и принятия решений по ним. Так, в течение 10 дней после сдачи налоговики могут вернуть все документы с обоснованием ошибок в них, что обязывает налогоплательщика немедленно провести корректировки и сдать исправленную декларацию повторно.

Как выполняются корректировки в 3-НДФЛ

Самостоятельная калькуляция налогов

Код вида документа в декларации 3-НДФЛ

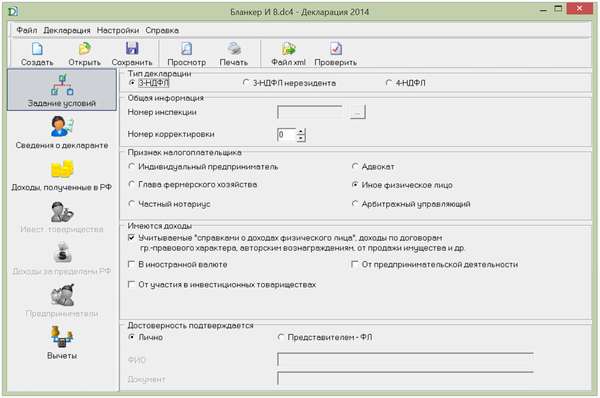

Номер корректировки в декларации 3-НДФЛ – как узнать? В соответствии с перечнем ошибок, которые гражданин получил от инспекторов, он должен распечатать или скачать новый бланк декларации и заново его заполнить, исправляя параллельно все указанные неточности, ошибки и дополняя её данными, которых ранее не хватало. По завершении всех исправлений в том же левом верхнем углу титульного листа ставится номер уже 001.

Важно! Декларация 3-НДФЛ в своей шапке в левом углу имеет графу «Код корректировки», который на первично подготовленном документе обозначается как 000. В случае, если пришло почтовое уведомление, либо налогоплательщик узнал об отказе ФНС в дальнейшем рассмотрении её путём визита в инспекцию по адресу прописки или звонка по горячей линии по телефону 8-800-222-22-22, он обязан принять документы назад и сделать их корректировку.

После внесения изменений документы подаются на проверку снова, однако к первоначальной декларации необходимо подать второй экземпляр, уточнённую форму 3-НДФЛ. В случае, если опять придёт отказ из-за того, что не все ошибки были исправлены либо появились новые, декларация составляется третий, четвёртый раз и т. д. Во время каждой корректировки необходимо уточнить и её номер – 002, 003, 004 и т. д.

К итоговой сдаче, после которой уже наверняка поступит положительное решение ИФНС, необходимо отправить все корректировочные варианты декларации, несмотря на то, что резюме будет только по последним исправлениям.

При сдаче отчётности через «Госуслуги» или сайт «ФНС» с личной страницы все корректировки можно делать онлайн с дистанционной пересылкой данных по форме обратной связи, а отслеживание хода рассмотрения можно производить через специальный сервис личного кабинета пользователя.

Сроки выполнения корректировок в 3-НДФЛ

Однако на практике налоговики предоставляют населению предельный «льготный» срок в 5 дней, чтобы внести требуемые корректировки перед повторной сдачей, и если гражданин укладывается в определённый срок, то обнуление срока не происходит.

Вычет по предыдущим годам в декларации 3-НДФЛ

Также случаются ситуации, когда сам заявитель либо по своей забывчивости, либо умышленно не вносит какие-то сведения в 3-НДФЛ, а потом меняет своё мнение и выпускает откорректированную версию с номером корректировки 001, предоставляя на рассмотрение уточненную декларацию 3-НДФЛ. В этом случае, так как инспектор не знает, в чём именно были произведены корректировки, воспринимает предоставленный документ как новый, и отчёт начинается заново.

Важно! Любая корректировка, выполняемая по замечаниям от налоговых органов, должна быть проведена в самые короткие сроки, так как крайний срок подачи декларации 3-НДФЛ до 30 апреля следующего за отчётным года никто не отменяет, а срок рассмотрения декларации при повторной сдаче стартует заново и может составлять 90 дней, как и после первой подачи в налоговые органы.

При подаче декларации с номером корректировки, отличным от 000, налогоплательщик вне зависимости от того, по его инициативе или нет был выпущен исправленный документ, обязан приложить к нему сопроводительную пояснительную записку, в котором изложить суть корректировок, основания для их проведения, дополнительные утверждающие документы, а также перечень всех листов, подвергнутых исправлениям с обозначением, в каких конкретных местах они были произведены. В связи с этим каждый новый номер корректировки в налоговой декларации должен сопровождаться собственным документом.

Штрафы за корректировку 3 НДФЛ

Сам по себе процесс корректировки вне зависимости от количества вариантов является рабочей ситуацией, и к нему штрафные санкции не применяются. Однако это действует при условии того, что срок проверки не выходит за пределы установленного законом.

Если по результатам многочисленных корректировок срок до 30 апреля был нарушен, то возможны следующие последствия:

- В случае, если произошло нарушение срока подачи, однако проверка прошла до фактического временного предела уплаты налогов – 15 июля, то штрафные санкции на физическое лицо или налогового агента наложены не будут за редкими исключениями. Если в ходе проверки выясняется, что заявитель пытался нарочно снизить НДФЛ и налогооблагаемую базу, чтобы избежать полной уплаты взыскания, и инспекторы усмотрят состав правонарушения, то штраф будет выставлен в 99% случаев, а, кроме того, может быть назначена выездная проверка предприятия на предмет выявления ещё каких-либо мошеннических схем.

Данные действия вполне могут дойти до прокуратуры и последующего возбуждения уголовного дела в отношении ответственных лиц, если последнее ведомство углядит в действиях налогоплательщика состав преступления, способного подойти под соответствующую статью УК РФ.

Если же исправления, вызвавшие задержку срока, производились по невнимательности или слабой квалификации заявителя, то в этом случае всё пройдёт без санкций.

Самостоятельная корректировка 3-НДФЛ на бумаге

Первый момент – когда до заявителя никто не донёс о наличии уточнений, но тем не менее он уже уплатил заявленную им же при декларировании по форме 3-НДФЛ сумму налога до истечения установленного законом срока. В таких случаях декларация должна быть исправлена, однако в связи с тем, что бюджет страны не претерпел неудобств из-за задержки поступлений, штраф не вменяется, а человек допускает понесённые им затраты без окончания проверки.

Второй момент – если гражданин подал декларацию в срок, инспекторы также вовремя её проанализировали в ходе камеральной проверки, дали по ней решение, на основании которого налогоплательщик внёс в бюджет требуемую сумму до 15 июля, однако в дальнейшем выявились дополнительные ошибки, которые привели к необходимости исправления комплекта документов.

Обратите внимание! В той ситуации, когда проверка из-за большого количества корректировок затягивается и после 15 июля, штрафа налогоплательщику избежать будет крайне трудно. Возможны лишь два нюанса, из-за которых заявителю обычно не выставляют взыскание.

Все вышеприведённые случаи не так часты на практике, и обычно налоговая инспекция пытается закрыть весь отчётный период строго в срок, так как в случае недоимки в бюджете от конкретного отдела налоговой, интенсивный контроль и проверки вышестоящими инстанциями будут прежде всего проходить в отношении указанной инспекции ФНС.

- В случае, если сама выплата по факту вне зависимости от причин её задержки по вине заявителя, не была произведена в срок, то на налогоплательщика обязательно накладывается пеня. Данная санкция представляет собой процент от суммы долга, который подлежит уплате, равняющийся 1/300 от указанной суммы за каждый день просрочки. Таким образом, при задержке налоговой выплаты сумма к уплате растёт ежедневно.

- В случае, если человек не согласен с действиями налоговых органов и считает, что задержка произошла не по причине корректировки документа, он всегда может подать жалобу в вышестоящую инстанцию, вплоть до центрального отдела ФНС, которая вполне способна отменить несправедливые начисления. Если же гражданин усматривает в действиях налоговиков противоправные деяния и сможет это доказать, ему следует смело составлять исковое заявление и обращаться в суд за справедливым решением и компенсацией морального вреда, сумма которого предусмотрена в налоговом законодательстве.

Корректировка 3-НДФЛ за определённым номером в процессе проверки декларации – стандартное явление. Однако, если человек не профессионал, а бумаги подать всё равно надо, то ему следует лучше обратиться к компаниям-посредникам в Интернете, которые помогут задекларировать доходы по форме 3-НДФЛ с минимальным количество недочётов или вовсе без них, а ответственность за возможные последующие исправления, скорее всего, они возьмут на себя в полном объёме, только если они не связаны с умышленными недобросовестными действиями налогоплательщика. В случае, когда лицо делать этого не желает – лучше пользоваться образцом декларации для наглядности.

Помощь юриста в оформлении 3-НДФЛ

Источник: e-megion.ru