Для начинающего может показаться, что пользоваться программой 1C 8.3 очень сложно и ничего не понятно, но на самом деле всё обстоит совершенно наоборот. Данное ПО имеет полностью дружественный к пользователю интерфейс, значительная часть функционала в котором интуитивно понятна. И как для руководителей, так и для офисных работников пользоваться будет совсем несложно. В данной статье последовательно рассмотрим со скринами-примерами учёт основных средств в 1С.

Для начала определимся с терминологией. Основные средства — имущество, применяемое как средства труда более одного года и стоимостью больше ста тысяч российских рублей. В компании учёт основных средств включает большое количество различных операций, в том числе принятие на учёт, введение в использование, амортизацию и в конце концов выбытие. Каждую стоит рассмотреть отдельно.

Поступление и ввод в эксплуатацию, принятие к учету основных средств в 1С

Итак, приобретается какое-нибудь основное средство, допустим, токарный станок. Об этом необходимо добавить информацию в программу. Для этого воспользуемся соответствующим пунктом «Поступление оборудования», который легко отыскать в разделе «ОС и НМА».

Учет основных средств в 1С:Бухгалтерия 8.3.

Заполнение подобного документа не составит труда. В его шапке указываем название нашей организации и наименование другой компании, у которой была произведена покупка соответственно основному договору. Наша рассматриваемая ситуация для примера наиболее проста. Часть с таблицей будет иметь только одну строку с токарным станком. Там вдобавок отмечаются НДС, счета и цена.

Когда будет выполнено проведение, документ относит токарный станок, который в нашем примере стоит триста пятьдесят тысяч рублей, на нужный счёт.

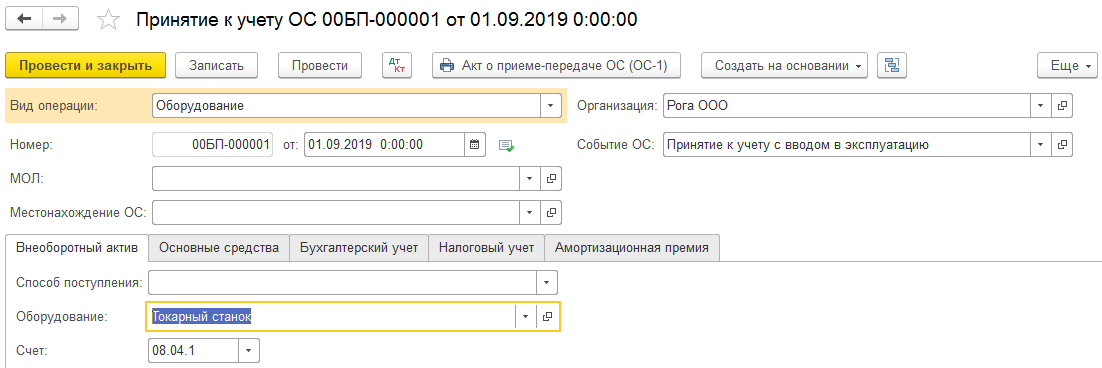

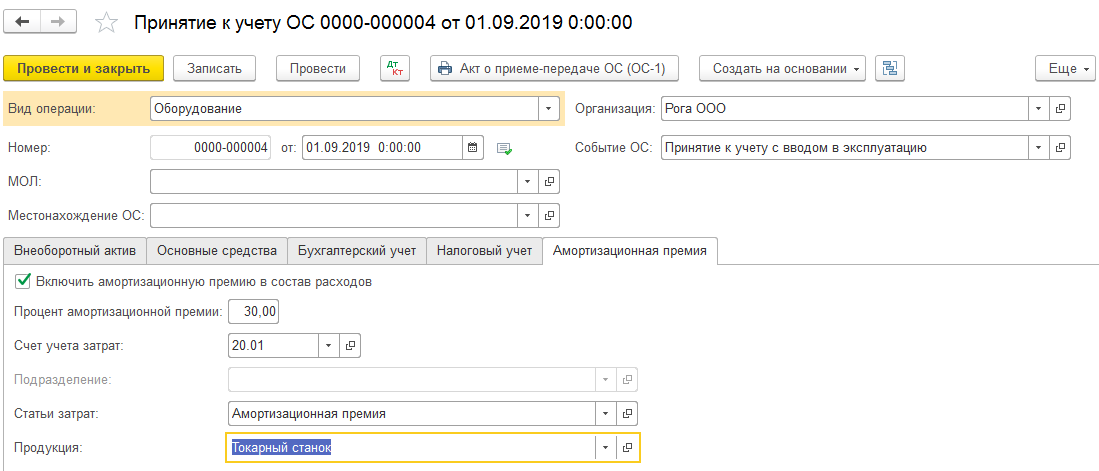

Чтобы соответственно программному учёту токарный станок был введён в эксплуатацию и верно подсчитывалась амортизация, нужно отметить это в документе «Принятие к учёту ОС». Документ легко найти в разделе «ОС и НМА».

Дальше нужно заполнить шапку документа, который нами создан. Как вид операции в нашем случае следует выбрать «Оборудование», потому что токарный станок — это именно оборудование. Далее отмечаем событие ОС и, если необходимо, материально ответственного человека и место, где размещается станок.

Теперь надлежит перейти к первой вкладке документа под названием «Внеоборотный актив», и там, в свою очередь, к позиции справочника «Номенклатура». В нашем случае опять же будет токарный станок. Если необходимо, допускается отметить способ его поступления (скажем, за плату). Поле подразделения тоже не является обязательным.

Пусть токарный станок числится на 08.04.01 (для примера, это пригодится ниже при рассмотрении амортизации).

Как провести аудит основных средств в 1С:Бухгалтерия?

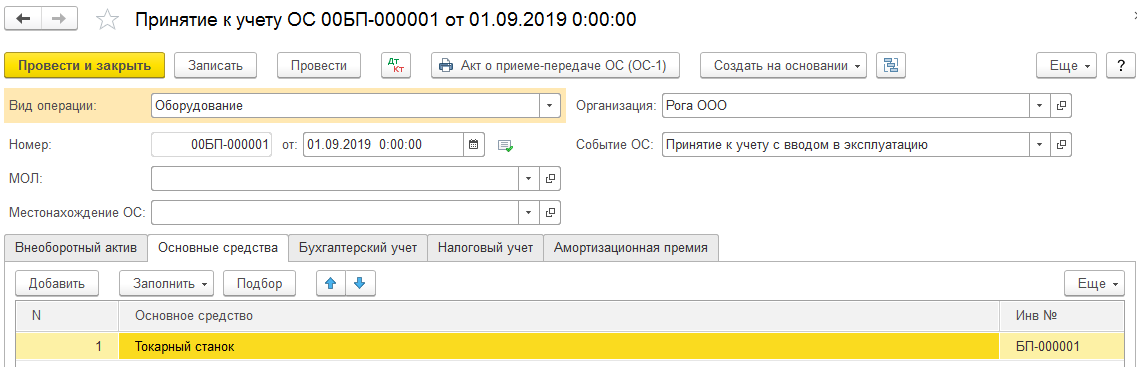

Далее про вкладку «Основное средство». Там в табличную часть добавилась лишь одна позиция, подобранная из соответствующего справочника. У справочника имеются определённые особенности заполнения. В справочнике мы отметили цену нашего оборудования в триста пятьдесят тысяч рублей, некоторые данные по амортизации и так далее.

В нашем примере приобретённый станок будет использоваться пять лет, то есть шестьдесят месяцев, а начисление амортизации проходить линейным способом. Таким образом вся сумма будет одинаковыми частями списываться все эти пять лет, когда будет закрываться месяц.

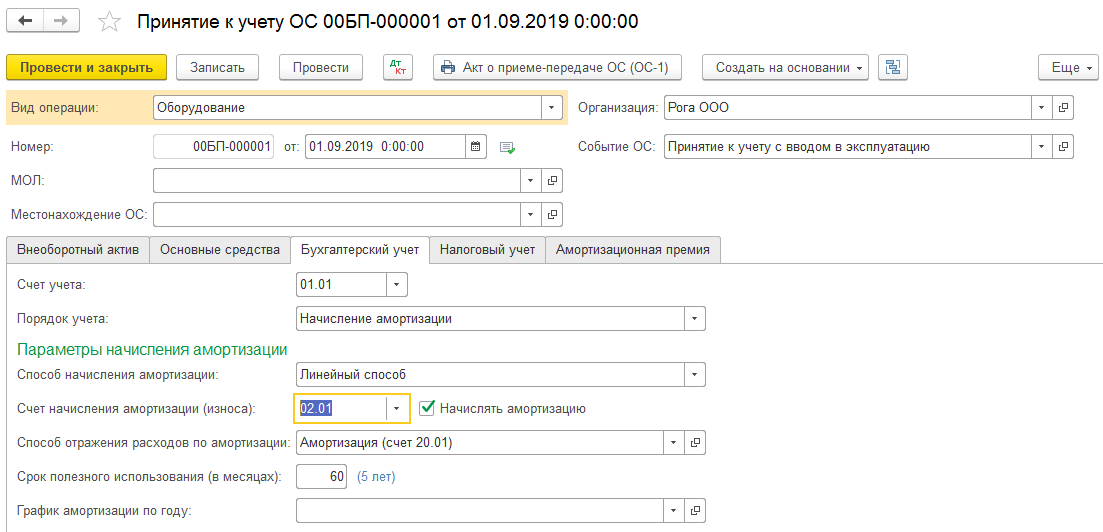

Снова перейдем к заполнению документа на ввод в использование токарного станка. Там нас сейчас интересует вкладка «Бухгалтерский учёт». Необходимо чуть конкретизировать счета, способ подсчёта амортизации и время эксплуатации станка. Эти данные уже должны быть в карточке нашего основного средства, того самого станка.

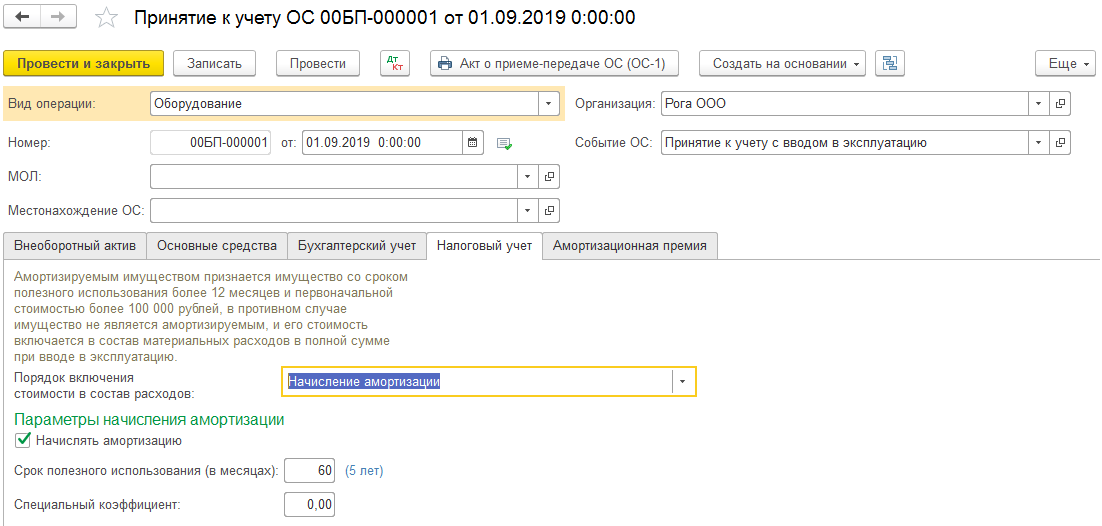

Далее вкладка «Налоговый учёт». С практически такими же данными, как и в той, что была раньше. Только следует отметить значительно меньше данных, а использоваться такие данные станут не для бухгалтерского учёта, а уже для налогового.

В последней вкладке заполняются данные про амортизационную премию. Процент указывается по группе, в которую наше основное средство (станок) должно включаться по сроку использования. У нас она будет 30%.

Когда все поля во всех вкладках оказываются заполнены безошибочно — это стоит тщательно перепроверить! — можно проводить документ.

Если всё было сделано в полном соответствии с написанной выше инструкцией, то в итоге должны быть сформированы 2 различные бухгалтерские проводки.

В первой проводке будет само принятие нашего станка к учёту с отметкой суммы (триста пятьдесят тысяч рублей). Во второй же строке движений будет отмечена амортизационная премия в 30% — по деньгам получается сто пять тысяч рублей.

Наш станок начал эксплуатироваться в июле 2017 года. Соответственно, в августе 2017 программа уже примет к сведению всю отмеченную информацию.

Перемещение основных средств в 1С

Перемещение основного средства в 1C 8.3 достаточно сильно напоминает по сути перемещение товаров. Ключевая разница в том, что товар перемещается между складами, а средство — между подразделениями, ведь уже было принято к учёту.

Когда оформляется такой документ, могут вызвать трудности только некоторые реквизиты, например, начисления амортизации и способа отражения по ней расходов.

Там следует отмечать информацию лишь в том случае, если после перемещения начисляется дополнительная амортизация. В примере на скрине мы не будем их заполнять. Амортизация, по обыкновению, начисляется по завершении месяца.

Инвентаризация основных средств в 1С

Так же и инвентаризация имеет мало отличий, если сравнивать с аналогичной операцией, проводимой с товарами. Только, опять же, вместо склада нужно указать подразделение. Там, где таблица, нужно будет отметить не количество, а признак, что основное средство есть.

Когда в учёте не отмечено основное средство, но на деле имеется, то нужно сделать по инвентаризации документ принятия средства к учёту. А если оно, наоборот, указано в учёте, но на деле отсутствует, нужно его списать.

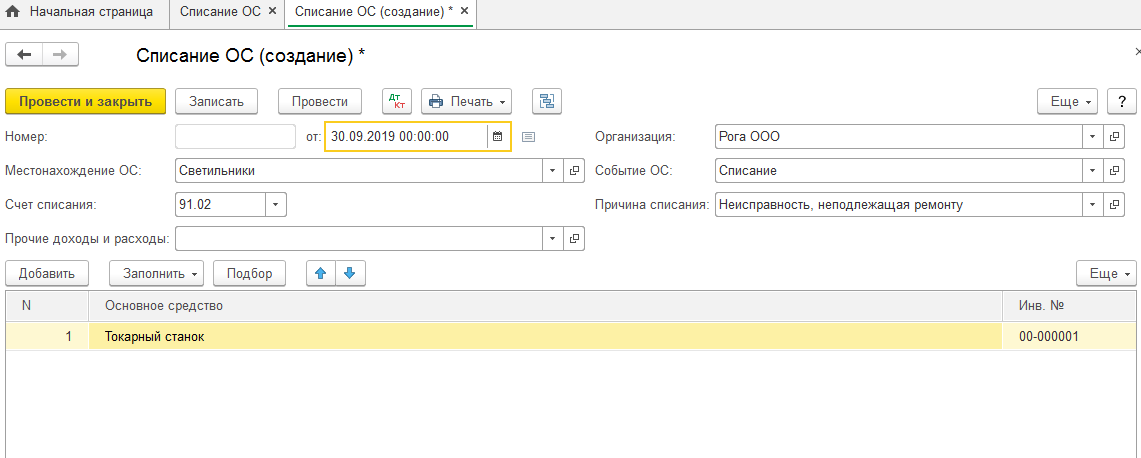

Списание основных средств в 1С

Списание — ещё более простая задача. Всё наглядно видно на скрине и ни одно из полей не должно вызывать каких-то сложностей и дополнительных вопросов, в случае чего легко помогает внутренний функционал самой программы. Следует указать причину, по которой мы списываем средство.

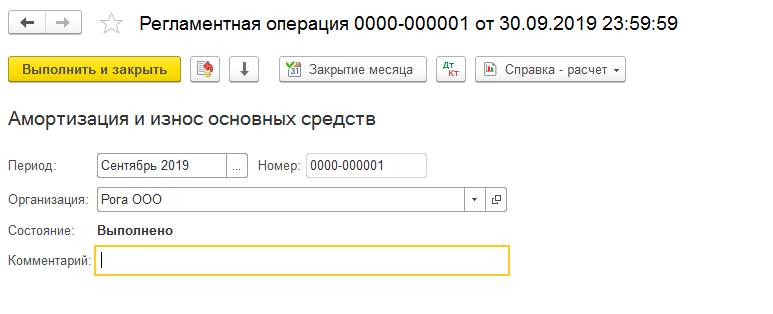

Амортизация основных средств в 1С

Амортизацию, как правило, выполняют однажды в конце месяца.

Для её выполнения переходим в меню «Операции», потом к «Закрытию месяца». Выбираем период, нашу компанию. Далее всё уже подробно автоматизировано. Расчёты помощник делает последовательно и сперва считает амортизационные отчисления. Если всё было выполнено безошибочно, то произведётся создание документа амортизации, как на скрине.

Рассмотрим конкретный пример. Кстати, важно отметить, что правила, варианты амортизации настраиваются в учётной политике компании, а подсчёт амортизации происходит ежемесячно с того месяца, начиная с которого наше основное средство было добавлено в программу и принято ей к учёту.

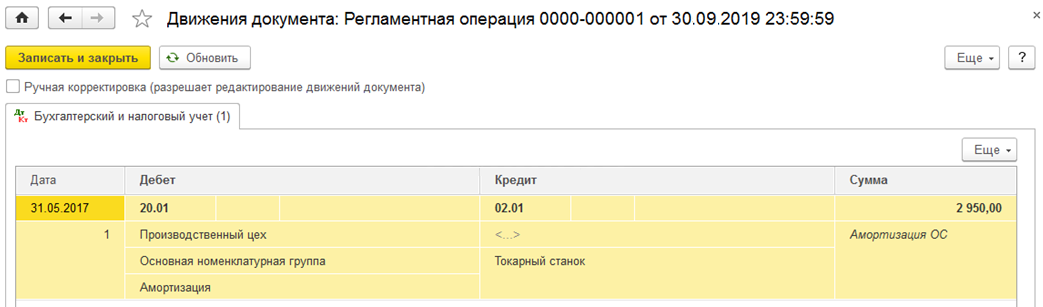

Итак, получилась проводка на сумму в 2950 рублей. В настройках отмечен линейный вариант подсчёта амортизации. Станок, как помним, должен эксплуатироваться пять лет. Всё подсчитано правильно.

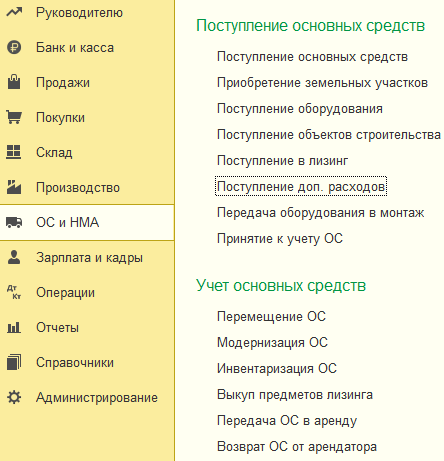

Прочие документы учета основных средств

В меню «ОС и НМА» легко найти и остальные документы, связанные с поступлением и учётом. Модернизация, передача в аренду, монтаж и т. п.

Подробнее см. скрин.

Их заполнение интуитивно понятно.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Выбытие основных средств в «1С:Бухгалтерии»

Что нужно помнить при любом выбытии ОС

- акт о списании объекта основных средств (кроме автотранспортных средств) (форма ОС-4),

- акт о списании групп объектов основных средств (форма ОС-4б),

- акт о списании автотранспортных средств (форма ОС-4а).

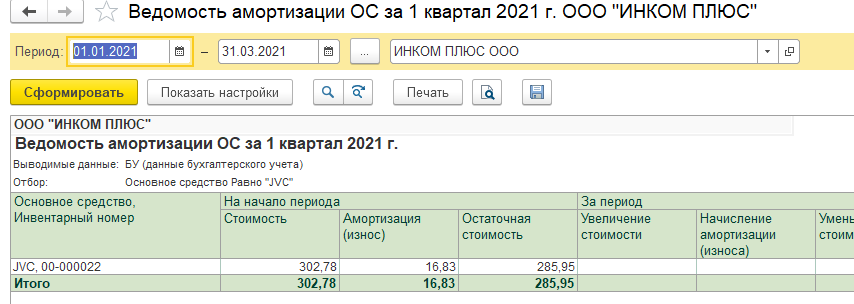

Где смотрим «портрет» основного средства

В отчете «Ведомость амортизации ОС» найдете информацию по накопленной амортизации и остаточной стоимости актива (рис. 1).

В отчете отражаются данные о начисленной амортизация за последний месяц учета ОС на балансе организации, списанной первоначальной стоимости актива, списанной амортизации, начисленной за весь срок его использования и учтенной в расходах остаточной стоимости ОС.

Кейс № 1. Выбытие негодного ОС

Выбытие объекта основных средств по причине физического или морального износа, пришедшего в негодность в результате чрезвычайных обстоятельств и другой аналогичной причины, отражаем с помощью документа «Списание ОС» (раздел «ОС и НМА» – «Списание ОС») (рис. 2).

По команде «Печать» – «Акт о списании ОС (ОС-4)» формируем акт о списании по форме № ОС-4, после чего его можно распечатать.

Кейс № 2. Продажа авто

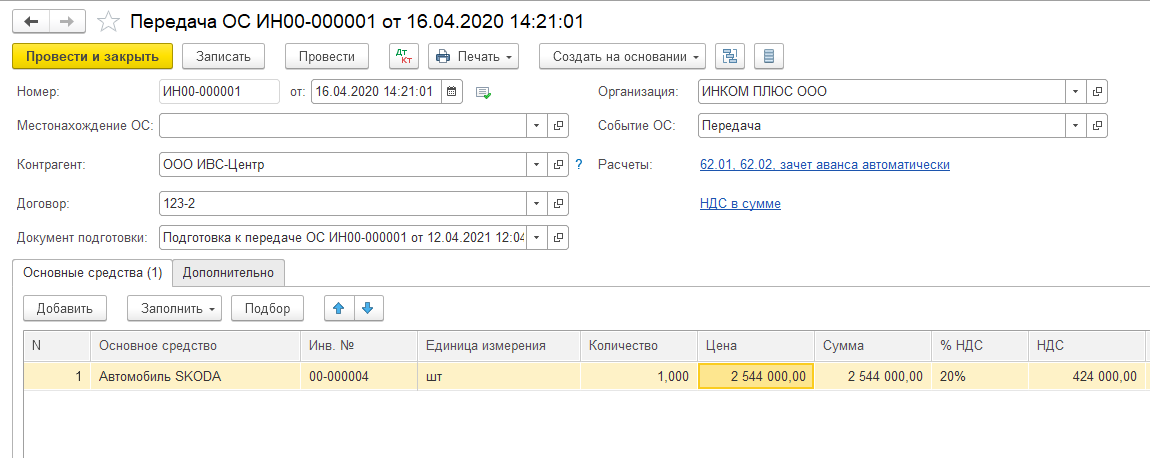

Чтобы провести продажу автомобиля, используем документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств»).

Документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств») нужен для отражения в учете снятия с баланса (снятия с налогового учета) объектов основных средств, ранее подготовленных к выбытию, а также объектов, по которым подготовка к передаче и выбытие происходят одновременно либо в одном месяце.

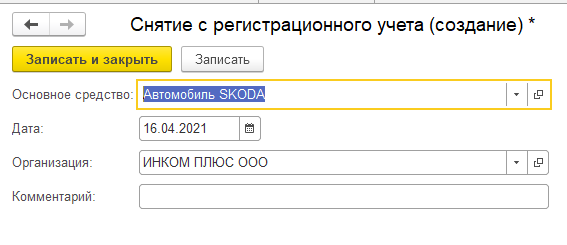

Чтобы прекратить исчисление транспортного налога, создаем запись «Снятие с регистрационного учета» (раздел «Главное» – «Налоги» – «Транспортный налог»).

На закладке «Основные средства» в табличной части заполняем объект (автомобиль), предназначенный для продажи. Укажите цену продажи автомобиля по договору купли-продажи, ставку НДС.

Проверьте счет доходов 91.01, субконто «Реализация основных средств» (статья прочих доходов и расходов с видом «Реализация основных средств» и установленным флажком «Принимается к налоговому учету»), счет НДС 91.02 и счет расходов 91.02 (рис. 3).

По команде «Печать» – «Акт о приемке-передаче ОС (ОС-1)» формируем соответствующую печатную форму.

Требуемый акт программа определяет автоматически по виду объекта и количеству объектов в табличной части на закладке «Основные средства».

Перерегистрируем проданный автомобиль в ГИБДД на нового собственника. В разделе «Главное» – «Налоги и отчеты» – «Транспортный налог» перейдите по ссылке «Регистрация транспортных средств». Кнопка «Создать», вид операции – «Снятие с учета». В открывшейся форме выберите автомобиль, укажите дату снятия с учета в ГИБДД и организацию (если ведете в базе учет по нескольким организациям) (рис. 4).

Транспортный налог программа рассчитывает посредством обработки «Закрытие месяца» в разделе «Операции» – «Закрытие месяца».

Регламентная операция «Расчет транспортного налога» доступна в обработке «Закрытие месяца» только в последний месяц года, т.е. в декабре, а если в настройках транспортного налога предусмотрена уплата авансовых платежей, то в последние месяцы кварталов.

По ссылке «Расчет транспортного налога» выберите «Показать проводки» и посмотрите результат выполнения операции (рис. 5).

Источник: www.audit-it.ru

Переход на ФСБУ 6/2020 «Основные средства» в 1С: Бухгалтерии предприятия ред. 3.0

Приближается срок сдачи годовой отчетности, а регламентная операция «Переход на ФСБУ 6» в 1С: Бухгалтерии предприятия ред. 3.0 продолжает ставить в тупик практически каждого бухгалтера. Нужна эта операция или нет? Почему она формирует странные проводки с огромными суммами? А может ее пропустить?

В данной публикации постараемся понятным языком ответить на эти вопросы.

Как осуществляется переход на ФСБУ 6/2020 «Основные средства»?

Переходить на новый ФСБУ 6/2020 можно тремя способами:

— Ретроспективно — самый сложный и трудоемкий вариант, т.к. он требует пересчета показателей бухгалтерской отчетности за 2019-2021 гг. таким образом, как будто бы стандарт применялся в этих периодах.

— В особом порядке — пересчитывать показатели отчетности за прошлые периоды не нужно, но необходимо провести корректировку балансовой стоимости основных средств на момент перехода.

— Перспективно — в этом случае положения стандарта применяются только к тем событиям, которые будут происходить после перехода, а корректировать что-либо по основным средствам, которые были ранее приняты на учет, не нужно.

Рассмотрим более подробно последние два способа (в особом порядке и перспективно), если нужно разобрать первый способ (ретроспективно) – дайте знать в комментариях к статье.

Перспективный способ перехода на ФСБУ 6/2020 «Основные средства»

Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, может применять ФСБУ 6/2020 перспективно , т.е. только к тем основным средствам, которые будут приняты на учет с 1 января 2022 года.

Пересчитывать балансовую стоимость «старых» ОС не нужно (п. 51. ФСБУ 6/2020).

В таком случае просто пропустите соответствующую операцию при закрытии месяца в 1С: Бухгалтерии предприятия (щелкнуть на название операции и выбрать «Пропустить операцию»).

Малые предприятия могут выдохнуть, но ненадолго, ведь начиная с 01.01.2022 г. придется погрузиться в нюансы учета новых ОС по ФСБУ 6/2020.

Особый порядок перехода на ФСБУ 6/2020 «Основные средства»

Алгоритм действий бухгалтера при переходе в особом порядке:

Шаг 1. Нужно определить перечень ОС, которые попадают под новые критерии.

Шаг 3. Определить, какие ОС будут учитываться по первоначальной, а какие – по переоцененной стоимости (проще оставить первоначальную).

Шаг 4. Рассчитать для всех ОС ликвидационную стоимость и пересмотреть срок полезного использования, если это необходимо.

Ликвидационная стоимость — это сумма, которую организация может получить в случае выбытия ОС, если оно находится в состоянии, характерном для конца срока полезного использования (за вычетом затрат на выбытие).

Она может быть равна нулю в следующих случаях, которые перечислены в п. 31 ФСБУ 6/2020:

а) не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

б) ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

в) ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Про срок полезного использования написано в п. 9 ФСБУ 6/2020. Он определяется исходя из:

а) ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

б) ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

в) ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

г) планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

Вы можете изменить СПИ (особенно для ОС, которые уже самортизированы, но используются) или оставить тем же.

Шаг 5. Ввести в 1С: Бухгалтерии предприятия ред. 3.0 документ «Изменение элементов амортизации ОС», в котором отразить информацию о ликвидационной стоимости и СПИ.

Сделать это можно из обработки закрытия месяца, щелкнув по операции «Переход на ФСБУ 6», или создать документ в разделе «ОС и НМА» — «Параметры амортизации ОС».

Нужно создать новый документ с датой 31.12.2021 г.

Добавляете в документ те основные средства, которые соответствуют новым критериям, указываете для каждого ОС срок полезного использования (новое или прежнее значение) и ликвидационную стоимость при её наличии.

Документ формирует проводки только по служебным регистрам.

А проводки по счетам бухгалтерского учета формируются при выполнении операции «Переход на ФСБУ 6» в ходе закрытия месяца.

В том случае, если по какому-то основному средству вы оставили прежний СПИ, а ликвидационную стоимость указали равной нулю, то никаких корректировок по нему не будет.

А если СПИ был изменен, или появилась ликвидационная стоимость, то программа пересчитает сумму начисленной амортизации в соответствии с новыми данными. Подробности расчета можно посмотреть на вкладке «Расчет переход на ФСБУ 6».

Также можно распечатать расчет, щелкнув на название операции в обработке закрытия месяца и выбрав «Переход на ФСБУ 6».

Переход на ФСБУ 6/2020 «Основные средства» в 1С: Бухгалтерии предприятия ред. 3.0

Приближается срок сдачи годовой отчетности, а регламентная операция «Переход на ФСБУ 6» в 1С: Бухгалтерии предприятия ред. 3.0 продолжает ставить в тупик практически каждого бухгалтера. Нужна эта операция или нет? Почему она формирует странные проводки с огромными суммами? А может ее пропустить?

В данной публикации постараемся понятным языком ответить на эти вопросы.

Как осуществляется переход на ФСБУ 6/2020 «Основные средства»?

Переходить на новый ФСБУ 6/2020 можно тремя способами:

— Ретроспективно — самый сложный и трудоемкий вариант, т.к. он требует пересчета показателей бухгалтерской отчетности за 2019-2021 гг. таким образом, как будто бы стандарт применялся в этих периодах.

— В особом порядке — пересчитывать показатели отчетности за прошлые периоды не нужно, но необходимо провести корректировку балансовой стоимости основных средств на момент перехода.

— Перспективно — в этом случае положения стандарта применяются только к тем событиям, которые будут происходить после перехода, а корректировать что-либо по основным средствам, которые были ранее приняты на учет, не нужно.

Рассмотрим более подробно последние два способа (в особом порядке и перспективно), если нужно разобрать первый способ (ретроспективно) – дайте знать в комментариях к статье.

Перспективный способ перехода на ФСБУ 6/2020 «Основные средства»

Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, может применять ФСБУ 6/2020 перспективно , т.е. только к тем основным средствам, которые будут приняты на учет с 1 января 2022 года.

Пересчитывать балансовую стоимость «старых» ОС не нужно (п. 51. ФСБУ 6/2020).

В таком случае просто пропустите соответствующую операцию при закрытии месяца в 1С: Бухгалтерии предприятия (щелкнуть на название операции и выбрать «Пропустить операцию»).

Малые предприятия могут выдохнуть, но ненадолго, ведь начиная с 01.01.2022 г. придется погрузиться в нюансы учета новых ОС по ФСБУ 6/2020.

Особый порядок перехода на ФСБУ 6/2020 «Основные средства»

Алгоритм действий бухгалтера при переходе в особом порядке:

Шаг 1. Нужно определить перечень ОС, которые попадают под новые критерии.

Шаг 2. Перевести часть ОС в малоценное оборудование, если они не соответствуют критериям, или списать, если они не способны приносить экономической выгоды .

Шаг 3. Определить, какие ОС будут учитываться по первоначальной, а какие – по переоцененной стоимости (проще оставить первоначальную).

Шаг 4. Рассчитать для всех ОС ликвидационную стоимость и пересмотреть срок полезного использования, если это необходимо.

Ликвидационная стоимость — это сумма, которую организация может получить в случае выбытия ОС, если оно находится в состоянии, характерном для конца срока полезного использования (за вычетом затрат на выбытие).

Она может быть равна нулю в следующих случаях, которые перечислены в п. 31 ФСБУ 6/2020:

а) не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

б) ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

в) ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Про срок полезного использования написано в п. 9 ФСБУ 6/2020. Он определяется исходя из:

а) ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

б) ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

в) ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

г) планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

Вы можете изменить СПИ (особенно для ОС, которые уже самортизированы, но используются) или оставить тем же.

Шаг 5. Ввести в 1С: Бухгалтерии предприятия ред. 3.0 документ «Изменение элементов амортизации ОС», в котором отразить информацию о ликвидационной стоимости и СПИ.

Сделать это можно из обработки закрытия месяца, щелкнув по операции «Переход на ФСБУ 6», или создать документ в разделе «ОС и НМА» — «Параметры амортизации ОС».

Нужно создать новый документ с датой 31.12.2021 г.

Добавляете в документ те основные средства, которые соответствуют новым критериям, указываете для каждого ОС срок полезного использования (новое или прежнее значение) и ликвидационную стоимость при её наличии.

Документ формирует проводки только по служебным регистрам.

А проводки по счетам бухгалтерского учета формируются при выполнении операции «Переход на ФСБУ 6» в ходе закрытия месяца.

В том случае, если по какому-то основному средству вы оставили прежний СПИ, а ликвидационную стоимость указали равной нулю, то никаких корректировок по нему не будет.

А если СПИ был изменен, или появилась ликвидационная стоимость, то программа пересчитает сумму начисленной амортизации в соответствии с новыми данными. Подробности расчета можно посмотреть на вкладке «Расчет переход на ФСБУ 6».

Также можно распечатать расчет, щелкнув на название операции в обработке закрытия месяца и выбрав «Переход на ФСБУ 6».

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai