Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Где можно узнать балансовую стоимость здания». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Балансовая стоимость не содержит НДС. Она достаточно часто используется в залоговой работе, особенно при оценке оборудования и ТМЦ.

Такие правила установлены п.3 ст.375 и п.4 ст.376 НК РФ и разъяснены в письме Минфина России от 14.07.2010 № 03-05-05-01/26. Также эта стоимость может использоваться формально при экспертизе залогового имущества – для подтверждения прав залогодателя на передаваемое в залог имущество и для проверки качества ведения учёта на предприятии. В то же время балансовая стоимость старого имущества часто абсолютно неинформативна, и не может использоваться в качестве базовой при определении текущей рыночной стоимости.

Балансовая и кадастровая стоимость здания в расчете

Если амортизированное оборудование остается в эксплуатации, в акте комиссии указывается срок в месяцах, на который продлевается эксплуатация оборудования. Акт утверждается руководителем предприятия.

Как определить границу балансовой принадлежности при опрессовке

Этот показатель демонстрирует, насколько или организации обеспечены ее собственными средствами. Последние, в свою очередь, состоят из вкладов учредителей и , заработанных компанией. Самым важным документом для проведения анализа эффективности деятельности компании является баланс.

В избранноеОтправить на почту Балансовая стоимость основных средств — это стоимость указанных активов по балансу компании.

Как в жизни любого человека, его имущество меняет свою ценность с каждым днем: покупается что-то новое, а старое оборудование, технические средства изнашиваются либо вовсе выбрасываются.

Балансовая стоимость основных средств — это…

Также эта стоимость может использоваться формально при экспертизе залогового имущества – для подтверждения прав залогодателя на передаваемое в залог имущество и для проверки качества ведения учёта на предприятии.

Сюда можно отнести стоимостное выражение уставного капитала, недвижимости и земельных участков, оборудования, машин, объектов незавершенного строительства, а также нематериальные активы в виде изобретений, лицензий и патентов.

По общему правилу российские организации платят налог с имущества, которое отразили в бухучете в составе основных средств. Это могут быть и те объекты, что принадлежат организации на правах собственности, и те, что получены во временное владение, пользование, распоряжение, а также в доверительное управление или совместную деятельность. Например, налог с лизингового имущества обычно платит тот, на чьем балансе оно учитывается. А это может быть как лизингодатель, так и лизингополучатель.

Недвижимость в балансе предприятия Оценку недвижимости выполняют для определения ее стоимости перед продажей или покупкой, сдачей в аренду и во многих других случаях. В зависимости от направленности деятельности предприятия, учет объектов могут производить согласно их первоначальной стоимости за минусом амортизации, или же по текущей рыночной цене.

Инвестиционную недвижимость отражают в конце отчетного периода по справедливой стоимости, которую определила международная оценочная компания. Порой не всегда получается сопоставить объекты предприятия с рынком, что приводит к осуществлению более глубокого анализа. Балансовая стоимость в таком случае определяется с учетом доходности недвижимости. Остаточная стоимость НМА Нематериальные активы – это имущество, которое не имеет вещественной формы.

Где можно узнать балансовую стоимость здания

Балансовая стоимость здания может влиять на размер налога на имущество организации (при определении среднегодовой стоимости) – см. обоснование.

Балансовая стоимость имущества Балансовая стоимость ОС — особенности Как рассчитывается среднегодовая балансовая стоимость основных средств?

Предметы, имущество, которое быстро изнашивается, на баланс не ставится, а вот имущество, которое с годами растет в цене (недвижимость, земельные участки) обязательно учитывается в балансе. В активы также входит и уставной капитал, который может быть выражен не только в рублях, но и в имуществе. Если имущество, которое затем ставится на баланс предприятия, оценивать по той цене, которую приобрели, то это будет не совсем корректно.

Пусть предприятие «В» имеет оборотных активов на 200 000 р., а внеоборотных – на 500 000 р. Балансовая стоимостное выражение средств фирмы «В» будет равно сумме внеоборотных и оборотных активов:200 000 р.

Балансовая стоимость здания

Прежде всего, в целях финансового анализа, который является важнейшим инструментом оценки финансового состояния предприятия.

Именно для того, чтобы снизить возможное негативное влияние этих изменений на бизнес, федеральный законодатель параллельно с изменением налогооблагаемой базы вводит поэтапный переход с возможностью изменения ставок, предусматривая лишь их максимальное значение.

Полная первоначальная стоимость (балансовая) основных фондов определяется фактической суммой, уплаченной за каждый данный объект при его строительстве или приобретении, которая включает также расходы на транспортировку и монтаж. В нее входят затраты, связанные с расширением и модернизацией средств труда в процессе их эксплуатации. Если основные средства приобретены с рассрочкой платежа или в кредит, то в первоначальную стоимость включаются и суммы процентов, уплачиваемые поставщикам.

Все оборудование, выработавшее амортизационный срок и утратившее полезное использование, подлежит снятию с эксплуатации и списанию.

Амортизационным имуществом являются материальные и нематериальные ценности, принадлежащие компании на правах собственности и применяются для получения дохода. Балансовая стоимость используется в бухгалтерском учёте и представляет собой стоимость имущества, учитываемого на балансе предприятия.

Инвестиционную недвижимость отражают в конце отчетного периода по справедливой стоимости, которую определила международная оценочная компания. Порой не всегда получается сопоставить объекты предприятия с рынком, что приводит к осуществлению более глубокого анализа. Балансовая стоимость в таком случае определяется с учетом доходности недвижимости.

Если организация является плательщиком налога на имущество, то налоговая база рассчитывается из среднегодовой стоимости имущества (за исключением случаев, когда база определяется исходя из кадастровой стоимости).

Балансовая стоимость здания 1973г.

То же самое происходит и с балансовой стоимостью предприятия: проводится амортизация оборудования, что-то списывается с баланса, что-то ставится на учет.

Соответственно, балансовая стоимость основных средств — это их остаточная стоимость, по которой они числятся в бухучете.

Это сделка с муниципальным жильем, количество которого постоянно сокращается. Сейчас обмен это, как правило, продажа со встречной покупкой.

Для списания оборудования на предприятии приказом руководителя создается постоянно действующая комиссия в следующем составе: заместитель руководителя предприятия – главный инженер, главный энергетик, главный бухгалтер (бухгалтер) и руководитель подразделения по принадлежности оборудования.

Участники сделки занижают в договоре подлинную стоимость жилья по нескольким причинам. Как отмечают риэлтеры, со стороны покупателей это вызвано желанием избежать встречи с налоговым инспектором. Объяснить происхождение денежных средств на покупку недвижимости сегодня могут не все. Убытки от списания недоамортизированного оборудования определяются как разность между остаточной стоимостью (с учетом затрат на демонтаж и разборку) и стоимости годных агрегатов, узлов, деталей и лома. Остаточная стоимость списываемого недоамортизированного оборудования определяется как разность между балансовой стоимостью и суммой начисленных амортизационных отчислений за весь срок пребывания оборудования на балансе предприятия.

![]()

Основной капитал – собственность фирмы, которая приносит прибыль и участвует в более чем 1-ом производственном цикле в относительно неизменном виде (без учета износа).

Недвижимость в балансе предприятия Оценку недвижимости выполняют для определения ее стоимости перед продажей или покупкой, сдачей в аренду и во многих других случаях. В зависимости от направленности деятельности предприятия, учет объектов могут производить согласно их первоначальной стоимости за минусом амортизации, или же по текущей рыночной цене.

Правда, последние должны делать это, только если работают в России через постоянные представительства или имеют на ее территории недвижимость. Такой порядок следует из пунктов 1–3 статьи 374 Налогового кодекса РФ. Пересчет необходимо делать по рыночным ценам, при наличии подтверждающих документов, или путем индексации.

Теперь о том, по какой стоимости они отражены в статьях баланса. При регистрации фирмы уставный капитал может быть сформирован либо в виде имущества, либо внесен на счет предприятия в денежном эквиваленте. Если он сформирован деньгами, то его стоимость и отражается в обеих сторонах баланса в одинаковом денежном выражении и остается неизменной. Если капитал сформирован имуществом, то необходимо определение его рыночной цены на момент регистрации.

Для этого рассчитываются денежные потоки, которые будут поступать в течение нескольких лет от сдачи в аренду оцениваемого актива.

Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для собственного финансового анализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

Источник: diparma.ru

Как определить и подтвердить ликвидационную стоимость здания для переходного периода в рамках применения ФСБУ 6/2020

Ликвидационную стоимость возможно оценить по стоимости материалов (например, металлолома) при демонтаже здания. Если сумма будет признана несущественной, то ликвидационная стоимость считается равной нулю.

Обоснование вывода:

Согласно п. 30 ФСБУ 6/2020 ликвидационной стоимостью объекта ОС считается величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат, которые могут возникнуть в связи с выбытием объекта.

В целях определения ликвидационной стоимости предполагается, что объект ОС достиг окончания срока полезного использования и находится в состоянии, характерном для конца срока полезного использования.

При этом ликвидационная стоимость считается равной нулю (п. 31 ФСБУ 6/2020), если:

- не ожидаются поступления от выбытия объекта (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце СПИ;

- ожидаемая к поступлению сумма от выбытия объекта не является существенной;

- ожидаемая к поступлению сумма от выбытия объекта не может быть определена.

Ликвидационная стоимость относится к элементам амортизации и является оценочным значением. Поэтому она должна регулярно проверяться и при необходимости пересматриваться. Такая проверка проводится в конце каждого отчетного года (абзац 2 п. 37 ФСБУ 6/2020).

Отметим, что ликвидационная стоимость сама по себе на счетах бухгалтерского учета не отражается, она лишь используется для исчисления амортизации. Сумма амортизации определяется таким образом, чтобы к концу срока амортизации балансовая стоимость основного средства стала равной его ликвидационной стоимости (п. 32 ФСБУ 6/2020). То есть базой для начисления амортизации является разница между балансовой и ликвидационной стоимостью.

Полагаем, что по зданию сложно определить, какова его стоимость, как если бы на дату оценки объект уже эксплуатировался весь свой срок полезного использования. Причина в том, что срок полезного использования у таких объектов значительный, сопоставимые объекты на рынке могут отсутствовать.

При обращении к независимому оценщику могут возникнуть сложности, т.к. понятие ликвидационной стоимости в ст. 3 Федерального закона от 29 июля 1998 года N 135-ФЗ «Об оценочной деятельности в Российской Федерации» иное: ликвидационная стоимость — расчетная величина, отражающая наиболее вероятную цену, по которой объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции объекта оценки для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества. Т.е. по Закону об оценке ликвидационная стоимость — это стоимость при вынужденной продаже в ограниченный срок. Это не соответствует пониманию ликвидационной стоимости по ФСБУ 6/2020.

Поэтому в случае привлечения оценщика к определению ликвидационной стоимости он должен определить рыночную стоимость этого здания, но как если бы он на дату оценки уже эксплуатировался весь свой срок полезного использования. Не являясь экспертами в области оценочной деятельности, мы не можем оценить, насколько такая задача выполнима.

По нашему мнению, определить ликвидационную стоимость самостоятельно также затруднительно, в отличие от основного средства с более коротким сроком полезного использования, имеющего много схожих объектов на рынке (например, автомобиля).

Поэтому при определении ликвидационной стоимости возможно рассчитать, какова будет стоимость материалов (например, металлолома) при демонтаже здания.

На текущий момент отсутствуют какие-либо инструкции и рекомендации регулирующих органов по определению ликвидационной стоимости. Возможно обязать лицо, ответственное за эксплуатацию задания, оформить служебную записку с расчетом стоимости материалов, которые можно извлечь при демонтаже.

Если стоимость материалов будет признана несущественной, то ликвидационная стоимость считается равной нулю (п. 31 ФСБУ 6/2020).

Согласно п. 7.4 ПБУ 1/2008 в той степени, в которой применение учетной политики, сформированной в соответствии с пп. 7 и 7.1 этого ПБУ, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее — несущественная информация), организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пп. 7, 7.1 ПБУ 1/2008). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации.

Уровень существенности, выбранный организацией, применяется к статьям бухгалтерской отчетности за отчетный период (в данном случае — к статье баланса «Основные средства»). По аналогии этот вывод следует из п. 18.1 ПБУ 9/99 «Доходы организации» и п. 21.1 ПБУ 10/99 «Расходы организации» (нормы о том, что существенные доходы и расходы отражаются в отчетности по каждому виду в отдельности).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Хрусталева Анастасия

Ответ прошел контроль качества

22 ноября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник: www.audit-it.ru

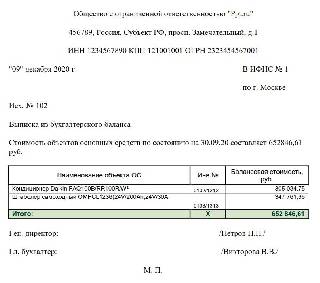

Где взять справку о балансовой стоимости объекта недвижимости в 1с

Справка об основных средствах на балансе — это документ, в котором содержится расшифровка по объектам ОС с указанием их остаточной стоимости на определенную дату.

Расшифровка балансовой стоимости имущества не относится к обязательным документам, входящим в состав бухгалтерской отчетности. Такой документ часто запрашивают банки для информации об имуществе, передаваемом в залог при оформлении кредита. Форма бланка законодательством не регламентирована. Обычно специалисты кредитного отдела разрабатывают форму расшифровки самостоятельно. Бухгалтеру остается лишь вписать данные по объектам основных фондов.

Помимо банков, детализация по основным средствам интересна потенциальным инвесторам — при оценке стоимости и структуры активов и собственникам бизнеса — при определении доли при ликвидации. Выписку из бухгалтерской отчетности о структуре ОС вправе запросить налоговые органы при проведении проверки по начислению налога на прибыль. В этом случае, помимо стоимости объектов, понадобится расшифровка начисляемой амортизации.

В некоторых ситуациях требуется предоставить справку по конкретному объекту или отдельно по каждому основному средству без указания стоимости. Примерный образец справки, что на балансе числится имущество, выглядит следующим образом:

456789, Россия, Субъект РФ, просп. Замечательный, д. 1

ИНН 1234567890 КПП 121001001 ОГРН 2323454567001

«09» декабря 2020 г.

Ген. директор:_______________/Петров П.П./

Гл. бухгалтер:_____________/Викторова В.В./

Кто и какие сведения в нее записывает

Документ составляется бухгалтером с использованием данных из программы. Для подготовки используются оборотно-сальдовые ведомости по счетам 01 и 02. Выгрузив один из этих отчетов в Excel и добавив столбец с данными амортизации по каждому объекту, получаем необходимую расшифровку.

Вот для примера образец выписки по объектам ОС из бухгалтерского баланса, предоставляемой в ФНС:

Образец

Полная детализация по основным средствам включает такие показатели:

- наименование ОС;

- цена приобретения;

- сумма начисленной амортизации;

- остаточная стоимость;

- инвентарный номер;

- срок полезного использования;

- амортизационная группа;

- дата выпуска (постройки);

- местонахождение.

Примерный образец справки о балансовой стоимости имущества и начисленной амортизации, составленный в произвольной форме:

Зачем нужно составлять справку о балансовой стоимости основных средств?

Справка о балансовой стоимости основных средств показывает их стоимость по учетным данным на ту или иную дату. Она не относится к обязательным формам бухгалтерской отчетности, но может заинтересовать определенный круг пользователей.

Основные фонды относятся к категории капвложений организации. Они обладают меньшей степенью ликвидности, чем, к примеру, оборотные средства, и показывают имущественное и финансовое положение дел компании.

О том, как провести ревизию вложений во внеоборотные активы, читайте в статье «Аудит вложений во внеоборотные активы (счет 08)».

Справка о балансовой стоимости основных фондов может использоваться для внутреннего анализа платежеспособности предприятия, для целей управленческого учета, а также предоставляться на рассмотрение сторонним пользователям – инвесторам, кредитным организациям, страховым компаниям и другим. Основные фонды могут выступать в роли залога при осуществлении коммерческих сделок.

Более подробно о том, что относится к основным средствам, читайте в нашей статье «Внеоборотные активы в балансе».

Если у вас есть доступ к К+, проверьте правильно ли вы определили балансовую стоимость основных средств. Если доступа нет, получите бесплатный пробный доступ и переходите в Путеводитель по отчетности.

Где найти бланк справки о балансовой стоимости?

Форма справки о балансовой стоимости основных средств не утверждена на законодательном уровне. Это означает, что можно применять произвольный бланк этого документа. Напомним, что хозсубъекты имеют право разрабатывать формы некоторых документов исходя из своих потребностей и особенностей деятельности. Поэтому форму и вид этого документа предприятие также может утвердить самостоятельно, закрепив соответствующим приказом.

Основные фонды в справке можно перечислить по наименованию (если их небольшое количество) или разделив на группы: нежилые здания, машины, инвентарь и оборудование для производственных нужд и так далее.

Увидеть пример составления подобной справки вы можете на нашем сайте. Мы предлагаем два варианта оформления данного документа (они приведены в файле, который вы можете скачать по ссылке ниже):

Итоги

Справка о балансовой стоимости основных средств – необязательный документ при сдаче бухгалтерской отчетности. Она содержит информацию о стоимости основных средств, которые числятся на балансе организации. Поэтому справка может представлять интерес для потенциальных инвесторов, банковских и страховых организаций. Справка о балансовой стоимости активов предприятия заполняется в произвольной форме ввиду отсутствия законодательно установленной формы бланка.

Балансовая стоимость — это цена активов, по которой они учитываются в балансе компании. Соответственно, балансовая стоимость основных средств — это их остаточная стоимость, по которой они числятся в бухучете.

Узнать о порядке расчета остаточной стоимости активов вы сможете из нашей статьи «Как определить остаточную стоимость основных средств».

Балансовая стоимость ОС — особенности

Балансовая стоимость почти никогда не совпадает с продиктованной рынком стоимостью имущества, поскольку механизмы ее определения сильно различаются. В отличие от рыночной, где огромное значение имеет фактор конкуренции, балансовая стоимость имущества формируется путем сложения всех фактически понесенных затрат компании на сооружение, приобретение или изготовление имущественных объектов.

Как рассчитывается среднегодовая балансовая стоимость основных средств?

Имея в виду, что балансовая стоимость основных средств — это их остаточная стоимость, можно вывести формулу:

БСос — это балансовая стоимость основных средств;

ПСос — первоначальная цена приобретения;

Ам — начисленные за период эксплуатации амортизационные отчисления.

В зависимости от целей различают 2 формулы среднегодовой балансовой стоимости основных средств. Для проведения финансового анализа используются данные из баланса предприятия. В этом случае для расчета среднегодовой стоимости (БСос(сг)) применяется среднестатистическая формула:

БСос(сг) = (БСос(нг) + БСос(кг)) / 2,

БСос(нг) — балансовая стоимость на начало года;

БСос(кг) — балансовая стоимость на конец года.

В целях налогообложения следует придерживаться формулы, представленной в п. 4 ст. 376 Налогового кодекса. Исходя из содержания абз. 2 данного пункта, формула для определения среднегодовой балансовой стоимости БСос(сг) имущества за 2020 год представляется в таком виде:

БСос(сг) = (ОСос на 01.01.2020 + ОСос на 01.02.2020 + … + ОСос на 01.12.2020 + ОСос на 31.12.2020) / (12 + 1),

ОСос на … — остаточная стоимость основных средств на указанную дату.

ПРИМЕР расчета балансовой стоимости ОС от КонсультантПлюс В январе принято к учету ОС первоначальной стоимостью 1 400 000 руб. Ежемесячная амортизация — 43 750 руб. Читайте продолжение примера в К+.

Балансовая стоимость оборудования

Чтобы определить балансовую стоимость оборудования, следует посмотреть, по какой цене оно числится на балансе организации. Такое значение формируется путем вычитания из первоначальной цены приобретения оборудования суммы накопленной амортизации за период, прошедший после его ввода в эксплуатацию.

Амортизируемым считается лишь то оборудование, которое принадлежит предприятию и используется им для получения прибыли. Обязательным условием для отнесения оборудования к амортизируемому будет являться первоначальная цена, которая не должна быть меньше 100 000 рублей (п. 1 ст. 256 Налогового кодекса).

Узнать подробнее о начислении амортизации можно из нашей статьи «Какой выбрать метод начисления амортизации в налоговом учете?».

Балансовая стоимость предприятия

Определение балансовой стоимости самой компании необходимо для оценки эффективности ее хоздеятельности. Для этого составляется такой отчетный документ, как баланс, состоящий из активов/пассивов.

Исходя из этого, под балансовой стоимостью компании следует понимать суммарное значение ее чистых активов, которые рассчитываются путем вычитания из совокупных активов всех долговых обязательств.

Итоги

Под балансовой стоимостью основных средств — этого важного финансового показателя — следует понимать всего лишь их учетную цену. Балансовая цена никак не связана с установленной рынком стоимостью активов и играет совершенно другую роль.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня. Для формирования величины балансовой стоимости основных средств используют данные счетов: а)01 и 08, б)01,02,83, в)08и02,г)01и 02

Вариант г счета 01 и 02

Из какого нормативно-правового акта вы взяли это определение:

«Соответственно, балансовая стоимость основных средств — это их остаточная стоимость, по которой они числятся в бухучете.» П. 49 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного Приказом Минфина от 29.07.1998 N 34н.

В указанном вами п.49 Положения сказано о том, как следует отражать основные средства в балансе, то есть, в отчетности.

Но в указанном пункте нет определения термина «балансовая стоимость основных средств». В указанном вами пункте приведено определение термина «остаточная стоимость».

На каком нормативно правовом основании вы делаете вывод о том, что термин «балансовая стоимость основных средств» это «стоимость, по которой основные средства отражены в бухгалтерском балансе»?

Кроме этого, согласно ПБУ 6/01, п.32:

32. В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года;

ТО есть, в отчетности ДОЛЖНА БЫТЬ ОТДЕЛЬНО первоначальная стоимость ОС и амортизация. Тогда чего стоит п.49 Приказа № 34н? Не означает ли, что ПБУ 6/01 фактически его отменило?

Например, для бюджетной сферы есть прямое и явное определение термина «балансовая стоимость»:

Вот, например, из Стандарта «Основные средства» (п.7):

Балансовая стоимость — первоначальная стоимость актива с учетом ее изменений.

Остаточная стоимость — стоимость, по которой актив отражается в бухгалтерской (финансовой) отчетности после вычета накопленной амортизации и накопленных убытков от обесценения актива.

Еще раз повторю вопрос: из какого нормативно-правового акта вы взяли определение

термина «балансовая стоимость основных средств».

09.2018

Использован релиз 3.0.64

Для анализа первоначальной и остаточной стоимости и накопленной амортизации по объектам основных средств в бухгалтерском и налоговом учете сформируем отчет «Ведомость амортизации ОС» (рис. 1):

- Раздел: ОС и НМА — Ведомость амортизации ОС.

- Выберите период, за который формируется отчет.

- По кнопке «Показать настройки» можно настроить формирование отчета:

- на закладке «Группировка» выбираются параметры, по которым будут сгруппированы основные средства в отчете (по МОЛ, по адресу местонахождения и др.) (рис. 2);

- на закладке «Отбор» устанавливаются отборы для вывода информации в отчет (по конкретным основным средствам, по МОЛ, по способу начисления амортизации и др.).

- на закладке «Показатели» флажками отмечаются виды учетных данных для вывода информации в отчет (бухгалтерский учет, налоговый учет, постоянные и временные разницы, контроль соотношения данных БУ и НУ)(рис. 3);

- на закладке «Дополнительные поля» выбираются дополнительные данные, которые должны быть выведены в отчет (МОЛ, инвентарный номер, дата принятия к учету, адрес местонахождения и др.) и способ их представления (в отдельных колонках или в той же колонке, что и наименование ОС) (рис. 4);

- на закладке «Сортировка» выбираются параметры сортировки основных средств для вывода в отчет (по возрастанию даты ввода в эксплуатацию ОС, в алфавитном порядке по МОЛ или по наименованию ОС, в порядке возрастания или убывания остаточной стоимости и т.д.);

- на закладке «Оформление» можно выбрать один из готовых вариантов оформления отчета (поле «Вариант оформления») или настроить свой (по определенным условиям выделить информацию в ячейках цветовым фоном или шрифтом, указать ориентацию текста, настроить отступы и т.д.)

- Кнопка «Сформировать».

07.2018

Использован релиз 3.0.64

Список всех имеющихся в информационной базе основных средств с кадастровыми номерами можно вывести через универсальный отчет (рис. 4):

- Раздел: Отчеты – Универсальный отчет.

- Выберите параметры формирования отчета (рис. 1):

- период, на дату окончания которого будут выведены сведения;

- вид объекта для доступа к данным – «Регистр сведений»;

- вид регистра сведений – «Ставки налога на имущество по отдельным основным средствам» (начните набирать в поле слово «ставки» и список автоматически отсортируется);

- порядок вывода сведений — «Срез последних».

- Кнопка «Показать настройки».

- Перейдите на закладку «Показатели» (рис. 2):

- отметьте флажками те показатели, которые должны попасть в отчет (чтобы снять все флажки, нажмите кнопку «Еще» и выберите «Снять пометки»);

- по кнопке «Добавить новое поле» из списка выберите еще один показатель – «Основное средство» (рис. 3). Если переместить его вверх кнопкой перемещения текущих элементов (кнопка с голубой стрелкой вверх), то в отчете оно будет отображаться в первом столбце;

- при необходимости добавьте в список другие показатели также с помощью кнопки «Добавить новое поле» (например, показатель «Организация», если в базе ведется учет по нескольким организациям);

- чтобы сформировать отчет по конкретной организации, установите отбор на закладке «Отборы».

- Кнопка «Сформировать».

Источник: kompyutery-programmy.ru