Министерство по налогам и сборам РФ в своем письме от 5 сентября 2003 г, за номером ВГ-6-02/945, отмечено, что согласно статье 43 Налогового Кодекса РФ, любой заранее установленный (заявленный) доход, также в виде полученного дисконта по долговому обязательству любой формы признается процентами, вне зависимости от способа его оформления.

В своем аналитическом отчете организация самостоятельно указывает сумму расходов (доходов) в той сумме, которая причитается по условиям договора в соответствии со ст. 328 НК РФ. Статья 269 НК РФ указывает, что данная операция по векселям проводится по каждому виду долгового обязательства отдельно.

Вторичные векселедержатели могут учитывать доход, рассчитанный по цене номинальной стоимости и приобретения, заранее заявленным.

Так как данный доход, согласно ст. 25 НК РФ приравнивается к процентному, то он должен учитываться при формировании налоговой базы.

Сумма дохода в виде дисконта (процента), которая причитается по условиям выпуска векселя, должна учитываться отдельно по каждому векселю (п. 1 ст. 328 НК РФ). Определение процентного дохода происходит с учетом условий продажи (передачи), исходя из цены номинала векселя, сделки и срока, который остается до предъявления векселя к погашению.

IncomePoint.tv: простой переводной вексель и кабала

Расчет накопленных к получению сумм

Расчет накопленных к получению по учтенным (приобретенным) дисконтным векселям сумм доходов к получению проводится по следующим формулам, согласно Методическим рекомендациям по применению гл. 25 НК РФ.

Расчет процентной ставки для наращивания дисконта (процента):

H ( % ) = ( N — K ) K × 365 T ,

где H ( % ) – ставка для наращивания дисконта;

N – номинал учтенного (приобретенного) векселя;

К – стоимость дисконтного векселя при покупке;

Т – число дней от приобретения до погашения векселя.

Сумма, которую подлежит отразить в налоговом учете в последний день отчетного периода на счете доходов:

C = K × H ( % ) × D ÷ 365 ,

где С – сумма процентного дохода;

D – количество дней, которые прошли после приобретения векселя до отчетной даты.

Признаки финансовых векселей

Основываясь на особенностях учета операций с финансовыми и товарными (коммерческими) векселями можно определить их характерные признаки.

Таблица. Характерные признаки товарных (коммерческих) и финансовых векселей

Источник: zaochnik-com.com

Вексель

Нередко при заключении контракта на поставку товаров или оказание услуг стороны договариваются об отсрочке платежа. В этом случае покупатель может выдать продавцу, с его согласия, свой вексель.

8.6. Расчеты чеками. Расчеты аккредитивами

Рассмотрим, что такое вексель и как отражать в бухучете расчеты с помощью этой ценной бумаги.

Что такое вексель и как он работает

Правила обращения векселей в РФ до сих пор в основном регулируются Положением о переводном и простом векселе, утвержденном Постановлением ЦИК СССР и СНК СССР от 07.08.1937 N 104/1341 .

Гражданский Кодекс и закон от 11.03.1997 № 48-ФЗ «О переводном и простом векселе» содержат только базовые определения и ссылки на указанное Положение № 104/1341.

Вексель — это ценная бумага, которая подтверждает право ее текущего владельца (векселедержателя) получить указанную в векселе денежную сумму в установленный срок.

Обязанность гасить задолженность по векселю может быть возложена как на того, кто выпустил вексель (векселедателя), так и на другое лицо, указанное им в этом документе. В первом случае вексель называется простым, а во втором — переводным.

Обычно векселедатель указывает в качестве плательщика по переводному векселю одного из своих должников. Таким образом плательщик по векселю одновременно закрывает и долг векселедателя перед векселедержателем, и свою задолженность перед векселедателем.

Владелец переводного векселя может заранее запросить у плательщика подтверждение того, что он готов платить. Для этого плательщик должен проставить на векселе свою подпись и слово «акцептован» (лат. acceptus — принятый) или любую другую запись, которая указывает на согласие провести оплату. Эта процедура называется акцептом векселя (гл. III Положения № 104/1341).

Если плательщик откажется от акцепта, то векселедержатель имеет право получить оплату по векселю непосредственно с векселедателя (п. 43 Положения № 104/1341).

Первый векселедержатель может передать вексель другому лицу (гл. II Положения № 104/1341). Тогда право требования по векселю перейдет к новому владельцу. Эта процедура называется индоссаментом.

Термин состоит из двух латинских слов «in» (на) и «dorsum» (спина). Скорее всего, его происхождение связано с тем, что запись о передаче обычно делают на оборотной стороне («спине») векселя.

Новый векселедержатель также может передать вексель по индоссаменту третьему лицу и так неограниченное количество раз. Это правило относится, как к простому, так и к переводному векселю.

Векселедатель может при выписке векселя запретить его дальнейшую передачу по индоссаменту, сделав на ценной бумаге запись «не приказу». Это значит, что векселедатель готов рассчитаться по векселю только с первым векселедержателем, а не с каким-либо третьим лицом, на которого он укажет.

После этого прав требования по векселю можно будет передавать только в рамках обычного договора цессии (перевода долга). Разница здесь в том, что при неуплате по векселю, полученному через индоссамент, долг можно взыскать по упрощенной форме — через судебный приказ (ст. 5 закона № 48-ФЗ).

А если право требования долга передано по договору цессии, то новый кредитор при неуплате должен будет подавать обычный иск в суд и проходить всю стандартную процедуру взыскания.

Как оформить вексель

Постановлением Правительства РФ № 1094 от 26.09.1994 утверждены бланки простого и переводного векселя. Однако строго придерживаться этих форм не обязательно. На это указал ВАС РФ в п. 2 Информационного письма от 25.07.1997 № 18.

Использовать для векселя специальную бумагу также не обязательно, так как это не предусмотрено Положением № 104/1341. Но векселедатели, особенно банки и крупные компании, часто используют специальные бланки, так как это повышает «вес» бумаги в глазах векселедержателей.

Но главное при оформлении векселя не красивый бланк, а то, чтобы ценная бумага содержала все сведения, предусмотренные п. 1 и 75 Положения № 104/1341:

- Слово «вексель» в наименовании.

- Обещание уплатить определенную сумму без каких-либо дополнительных условий.

- Срок платежа, который может быть установлен:

— в определенную дату;

— через определенное время от составления;

— через определенное время от предъявления;

Если срок не указан, то считается, что вексель нужно оплатить по предъявлении.

- Место платежа. Если место платежа не указано, то считается, что оно соответствует месту составления.

- Наименование того, в чью пользу или по чьему приказу должен быть произведен платеж (первого векселедержателя).

- Дата и место составления. Если место составления не указано, то им считается место нахождения векселедателя, указанное рядом с его наименованием.

- Подпись векселедателя — того, кто составил вексель.

- Наименование плательщика.

Пункты 1-7 относятся к обоим типам векселей, а п. 8 — только к переводному. Для простого векселя векселедатель и плательщик — это одно и то же лицо.

Если вексель будет заполнен с нарушением хотя бы одного из перечисленных пунктов, то он превратится из ценной бумаги в обычную долговую расписку. Тогда векселедержатель в случае неуплаты не сможет воспользоваться судебным приказом, а будет должен подать стандартный иск о взыскании долга.

На сумму простого или переводного векселя могут начисляться проценты, если векселедатель укажет это в тексте документа. Проценты можно указывать только для векселя с оплатой по предъявлении или через определенное время после предъявления. Для иных сроков оплаты условие о процентах считается недействительным (п. 5 Положения № 104/1341).

Бухучет расчетов векселями у векселедателя

Если компания выдает вексель своему поставщику, то нужно открыть к счету 60 «Расчеты с поставщиками и подрядчиками» отдельный субсчет 60.В для учета расчетов по векселям:

ДТ 60.1 – КТ 60.В – вексель выдан поставщику

Так как вексель фактически служит для поставщика гарантией оплаты, то покупатель должен одновременно учесть его по номинальной стоимости на забалансовом счете 009 «Обеспечения обязательств и платежей выданные»

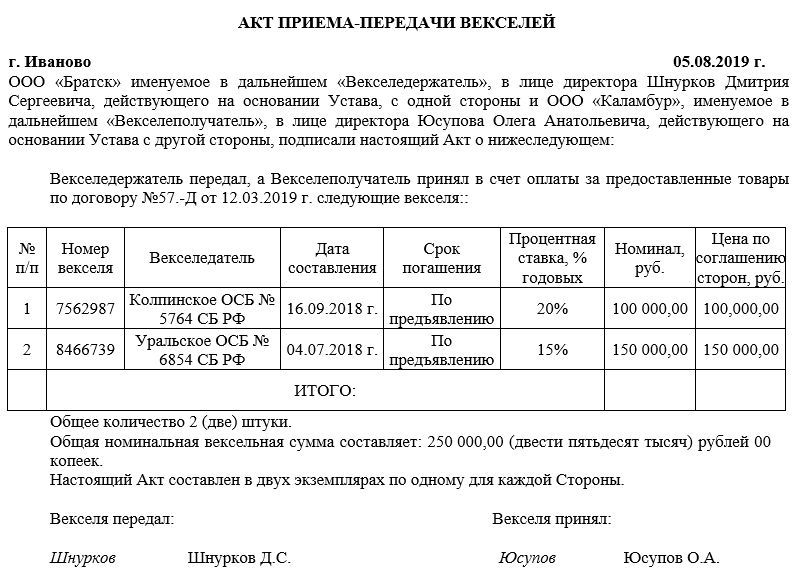

Хотя законодательство этого прямо и не требует, но при передаче векселя лучше оформить акт. Этот документ будет полезен в случае, если между сторонами возникнут споры. В акте нужно отразить все основную информацию о передаваемой ценной бумаге: номер и дату составления, наименование векселедателя, срок погашения, номинал, процентную ставку (при наличии).

Если вексель предусматривает длительную отсрочку платежа, например —более месяца, то часто его номинал превышает стоимость поставляемых товаров. Эта разница (дисконт) будет платой поставщику за отсрочку, фактически — аналогом банковских процентов.

Разницу между номиналом векселя и стоимостью поставки нужно отразить, как прочие расходы векселедателя:

Иногда вместо дисконта используют процентный вексель. Тогда номинал векселя будет равен стоимости товара, но на его сумму необходимо начислять проценты по указанной в документе ставке. Проценты будут увеличивать задолженность покупателя по векселю до момента оплаты:

Когда векселедатель оплатит вексель, он должен закрыть расчеты по субсчету 60.В:

Одновременно нужно списать стоимость векселя со счета 009.

Векселедатель может оформить для оплаты не только простой, но и переводной вексель. Обычно так делают в ситуации, когда третья компания — плательщик по векселю имеет задолженность перед векселедателем.

Тогда гашение векселя у векселедателя будет оформлено взаимозачетом:

Пример 1

ООО «Старт» приобрело у ООО «Трейд» две партии товаров. Товар «А» был поставлен на сумму 95 тыс. руб., а товар «Б» — на сумму 48 тыс. руб. При получении товаров ООО «Старт» выдало ООО «Трейд» два векселя со сроком погашения через 90 дней после составления:

- Простой вексель на сумму 100 тыс. руб. — как гарантию оплаты товара «А».

- Переводной вексель на сумму 50 тыс. руб., где плательщиком указано ООО «Салют» — по оплате товара «Б».

Одновременно ООО «Старт» отгрузило ООО «Салют» товар «В» на сумму 50 тыс. руб. на условиях отсрочки платежа 90 дней.

ДТ 41 — КТ 60.1 (95 тыс. руб.) – оприходован товар «А» от ООО «Трейд»

ДТ 41 — КТ 60.1 (48 тыс. руб.) – оприходован товар «Б» от ООО «Трейд»

ДТ 62.1 — КТ 90 (50 тыс. руб.) — отгружен товар «В» на ООО «Салют»

ДТ 60.1 — КТ 60.В + ДТ 009 (100 тыс. руб.) — выдан простой вексель

ДТ 60.1 — КТ 60.В + ДТ 009 (50 тыс. руб.) — выдан переводной вексель на ООО «Салют»

ДТ 91.2 — КТ 60.1 (7 тыс. руб.) — учтена разница между номиналом векселей и стоимостью материалов по обеим поставкам

ДТ 60.В — КТ 51 + КТ 009 (100 тыс. руб.) — ООО «Старт» оплатило свой простой вексель

ДТ 60.В — КТ 62.1 + КТ 009 (50 тыс. руб.) — взаимозачет после оплаты ООО «Салют» переводного векселя

Бухучет расчетов векселями у векселедержателя

Если бизнесмен получил вексель от своего покупателя, как гарантию оплаты, то он должен открыть на счете 62 «Расчеты с покупателями и заказчиками» отдельный субсчет 62.В по векселям:

ДТ 62.В – КТ 62.1 — получен вексель от покупателя

Одновременно полученный вексель нужно учесть по номиналу на забалансовом счете 008 «Обеспечения обязательств и платежей полученные».

Если вексель получен на сумму, превышающую стоимость поставки, то разницу нужно отнести на прочие доходы поставщика:

Если получен процентный вексель, то по мере начисления процентов они будут увеличивать задолженность покупателя по векселю и доход поставщика:

Когда покупатель оплатит долг по векселю у поставщика будет проводка:

Одновременно поставщик должен списать вексель со счета 008.

Пример 2

Воспользуемся условиями примера 1 и рассмотрим проводки ООО «Трейд» по простому векселю ООО «Старт» на сумму 100 тыс. руб.

ДТ 62.1 — КТ 90 (95 тыс. руб.) — отгружен товар на ООО «Старт»

ДТ 62.В — КТ 62.1 + ДТ 008 (100 тыс. руб.) — получен простой вексель от ООО «Старт»

ДТ 62.1 — КТ 91.1 (5 тыс. руб.) — доход ООО «Трейд» за отсрочку платежа

ДТ 51 — КТ 62.В + КТ 008 (100 тыс. руб.) — ООО «Старт» погасило задолженность по векселю

Вывод

Вексель — это ценная бумага, которая подтверждает безусловное долговое обязательство. Взыскать долг по векселю можно по упрощенной форме, используя судебный приказ.

Поэтому вексель удобно использовать при расчетах с отсрочкой платежа, как гарантию оплаты. Бухучет в этом случае нужно вести на отдельных «вексельных» субсчетах, открытых к стандартным счетам по учету расчетов.

Дисконт или проценты по векселю, связанные с отсрочкой платежа, следует относить на прочие доходы поставщика и прочие расходы покупателя.

Источник: uchet.pro

Учет векселей в бухгалтерском учете: проводки

![]()

Содержание

- Освещение вексельных отношений с учетом правовой основы

- Параметры учета камбио у векселедателя и векселедержателя

- Ключевые счета, используемые в учете камбио

- Налоговый учет камбио, выданных в счет будущего платежа

- Ключевая документация: используемые шаблоны камбио, акта приемки-передачи, учетного журнала

- Учет векселей: отдельные ключевые ошибки

- Пример 1. Передача и загашение камбио: бухгалтерия покупателя (трассанта)

- Пример 2. Досрочное загашение камбио в счет оплаты строительного сырья: бухгалтерия продавца (ремитента)

- Актуальные вопросы

В данной статье мы рассмотрим учет векселей – бухгалтерский и налоговый учет. А также особенности учета при УСН и ключевые ошибки при учете векселей.

Освещение вексельных отношений с учетом правовой основы

Вексель (либо далее по тексту — камбио, девиз) — ценная бумага, которая обязывает векселедателя в конкретные сроки выплатить векселедержателю деньги. Наиболее распространенными являются соло-векселя (простые), которые обеспечивают обязательства векселедателя. По переводному векселю (он же — римесса, тратта) отвечает третье лицо (трассат).

Правовую базу вексельных отношений регламентируют:

- ГК РФ в редакции от 23.05.2016 (ст. 142, 144, 815, 823, 408).

- ФЗ № 48 от 11.03.1997 (простой и переводной камбио).

- НК РФ, ст. 251, 269.

- ПБУ 15/2008 (если векселедатель привлекает заемные средства через выдачу личного камбио).

- План счетов бухучета (при обобщении сведений о займах) вместе с Инструкцией по его применению.

- ПБУ 9/99.

Параметры учета камбио у векселедателя и векселедержателя

Векселедатель (трассант) — эмитент, лицо, выпустившее вексель. Векселедержатель (ремитент) — тот, кому передали камбио, его обладатель, который вправе получить указанную в нем сумму денег. Бухгалтерия учета двух сторон имеет схожий порядок.

ДТ 009 — номинал врученного камбио;

Дт 91-2 Кт 66 (67) — проценты по камбио;

Дт 66 (67) Кт 51 — загашается камбио;

Дт 58, Кт 91-1 — загашается камбио;

Дт 91-2, Кт 58 — цена камбио;

При расчетах за обретенные материалы фиксируются:

Дт 10, Кт 60 — ТМЦ;

Дт 60 Кт 91-1 — вручение камбио;

Дт 91-2 Кт 58 — списание камбио;

При обретении камбио за отосланные товары отображаются:

Дт 62 Кт 90-1 — выручка от продажи продукции;

Дт 58 Кт 62 — цена отправленных товаров сообразно документам;

Возникшая разница между номиналом камбио и цене работ отображается:

Дт 91-2 Кт 58 — на цену камбио;

Дт 51 Кт 91-1 — на номинал камбио;

Итак, бухучет ценных бумаг, используемых между трассантом и ремитентом в расчетах за продукцию (услуги, работы), ведется с применением сч. 60, 62, 76. Ключевая задача — зафиксировать сведения о денежных средствах по выданным, приобретенным камбио, процентов по ним. Распространяется на выданные (приобретенные) просроченные камбио и с не наступившим сроком платежа.

Ключевые счета, используемые в учете камбио

Ключевые счета представлены следующим списком:

Сч. 58, субсч. «Камбио»

Учитываются ликвидные векселя, которые используются как платежное средство либо загашаются за 3 месяца

ДТ 76, КТ 62.1 (Расплата с дебиторами и займодателями)

Передан беспроцентный камбио

Налоговый учет камбио, выданных в счет будущего платежа

Вексельная сумма не влияет на порядок исчисления налогов, не учитывается при калькуляции налоговой базы по части налога на доход. Не оказывает влияния свой выданный камбио и на НДС. В общем порядке трассантом принимается лишь входной налог НДС по полученной продукции.

В целом порядок учета у трассанта и ремитента для целей налогообложения дохода практически идентичен. Разница состоит лишь в том, что прибыль у ремитента учитывается полностью, а траты у трассанта — согласно российскому Налоговому Кодексу, статье 269.

Ключевая документация: используемые шаблоны камбио, акта приемки-передачи, учетного журнала

При оформлении камбио используются утвержденные правительственным постановлением образцы N 1094 от 26.09.1994. Реквизиты в бланках указываются в соответствии с Положением N 104/1341: для переводного камбио — согласно ст. 1, для простого — ст. 75.

Образец необходимых ключевых документов при учете векселей — книга учета векселей и акт приема-передачи.

Организация сама выбирает одну из форм ведения учетных регистров по операциям с ценными бумагами — бумажную либо электронную, о чем указывается во внутренних документах.

Учет векселей: отдельные ключевые ошибки

Ошибочные действия при осуществляемых операциях с камбио нередко совершают обе стороны сделок. Наиболее часто допускаются нарушения при ведении учета, оформлении ценных бумаг (например, договором купли-продажи, что неверно, т. к. выдача камбио сопровождается оформлением акта приема-передачи).

Характерным примером из серии подобных нарушений является неправильный учет прибыли при УСН, когда используется камбио в счет будущего платежа. Так, нередко доходы отображают в момент получения ценной бумаги. Это неверно. Руководствоваться нужно НК РФ, ст. 346.17, п.1.

Сообразно этой статье продавец на УСН, получивший камбио, учитывает вырученные деньги (доход) на дату их поступления согласно этому векселю либо на день передачи его третьему лицу.

Ошибки допускаются и при учете затрат (для УСН), связанных с применением камбио, в отношении неверного определения даты учета трат. Правовая база (НК РФ ст. 346.17, п.2, пп.5) обязывает при выдаче ценной бумаги учитывать траты на дату перечисления денег по бумаге. Если расчет осуществляется камбио третьего лица, то для учета трат берется дата его передачи.

Пример 1. Передача и загашение камбио: бухгалтерия покупателя (трассанта)

ЗАО «Профиль» (покупатель), ООО «Василек» (продавец-поставщик) заключили договор купли-продажи строительного сырья в марте 2017 г. По согласованным условиям договора в обеспечение обязательств по оплате закупаемых товаров ЗАО «Профиль» (трассант) передал камбио «Васильку» (ремитент), срок загашения которого назначен на 20 апреля.

В марте строительное сырье «Васильком» было отгружено, а камбио ЗАО «Профиль» передал поставщику по акту. Соответственно, бухгалтерия «Профиля» зафиксировала в марте действия:

- ДТ 41, КТ 60, субсч. «Плата за купленные товары (работам, услугам)» — получено строительное сырье.

- ДТ 19, КТ 60, субсч. «Плата по товарам» (работам, услугам) — НДС по обретенному сырью.

- ДТ 68 «Плата по НДС», КТ 19 — вычет НДС по обретенному строительному сырью.

- ДТ 60, субсч. «Платежи по товарам (услугам, работам)», КТ 60, субсч. «Платежи по камбио» — передан камбио в счет долга по обретенному строительному сырью.

После того как в следующем месяце (апреле) ООО «Профиль» по предъявленному камбио оплатило долг за полученные стройматериалы, бухгалтерия в учете за апрель отобразила: ДТ 60, субсч. «Платежи по камбио», КТ 51 — долг, обеспеченный камбио, по стройматериалам загашен.

Пример 2. Досрочное загашение камбио в счет оплаты строительного сырья: бухгалтерия продавца (ремитента)

ООО «Василек» (продавец-поставщик) отгрузило согласно договору купли-продажи ЗАО «Профиль» (покупатель) стройматериалы. В свою очередь ЗАО «Профиль» (трассант) в счет оплаты за полученное сырье выдало поставщику собственный камбио. Покупатель загасил его досрочно. Ремитент ООО «Василек» в учетной бухгалтерии отображает:

- ДТ 68, КТ 90.1 — отгрузка сырья.

- ДТ 90.3, КТ 68 (НДС) — зачисляется НДС на цену строительного сырья.

- ДТ 58.2, КТ 62 — учитывается камбио.

- ДТ 76, КТ 91.1 — предъявление камбио раньше срока с целью загашения.

- ДТ 91.2, КТ 58.2 — аннулируется балансовая цена камбио.

- ДТ 91.9, КТ 99 — итог загашения.

- ДТ 51, КТ 76 — плата покупателя (трассанта) для загашения камбио.

Актуальные вопросы

Вопрос №1: Нужно ли учитывать свои выданные векселя?

Отве: Да, учет ведется трассантом (векселедателем) на внебалансовом сч. 009:

- ДТ 009 — отображается размер обеспечения при его выдаче;

- КТ 009 — аннулируется обеспечение (полностью либо частично), когда долг (камбио) загашается.

Указанный счет предусмотрен Инструкцией к плану счетов для отображения соответствующих обязательств по обеспечению. Загашение отображается на забалансовом сч. 008.

Вопрос №2: Как влияет выдача камбио на платежи по налогу при УСН?

Ответ: Как такового влияния нет. Когда выдается камбио, оплата полученных товаров не производится. Просто таким способом обеспечивается будущий платеж с некоторой отсрочкой. Для целей налогообложения это действие — обеспечение платежа. Принимаются во внимание отдельные особенности учета трат при каждом режиме.

Так, для УСН полученные по камбио товары должны быть оплачены и проданы.

Вопрос №3: Нужно ли заверять камбио у нотариуса для признания его действительным?

Ответ: Нет. Сообразно российскому законодательству этого делать не нужно. Главное — оформить камбио правильно. Обязательно надо написать «Вексель» в заголовке, иначе назначение бумаги поменяется, она будет восприниматься как расписка. Обязательными являются также срок, место платежа, дата, место написания.

Вексель должен содержать обязательство по уплате денег и указание на лицо, которое будет платить. Трассант должен проставить личную подпись.

Вопрос №4: Может ли физическое лицо быть трассантом?

Отвте: Да, может, и ремитентом тоже. Условие — достижение 18 лет и дееспособность.

Вопрос №5: Как отобразить обеспечение по договору займа?

Отвте: Открывается счет второго порядка (например, «Платежи по выданным камбио») к сч. 66 «Платежи по недолгосрочным кредитам и займам» (когда срок действия камбио меньше года), сч. 67 «Платежи по долговременным кредитам и займам» (если срок действия камбио больше года). Контировки: ДТ 60 (76), КТ 66 (67), субсч. «Платежи по выданным камбио» — заемное обязательство по камбио.

Источник: online-buhuchet.ru