Любая отчетность предприятия будет понятнее для пользователей информации при наличии пояснений. К финансовой и бухгалтерской отчетности предусмотрена пояснительная записка к бухгалтерскому балансу и отчету о финансовых результатах. Рассмотрим образец заполнения пояснений к бухгалтерскому балансу.

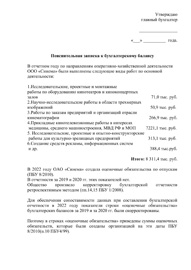

Пояснения, составляемые к финансовой и бухгалтерской отчетности призваны:

Это важный документ, опираясь на который можно провести глубокий анализ хозяйственной деятельности организации.

Составлять пояснительную записку должны все организации, ведущие полный бухгалтерский учет. Исключением являются малые предприятия, которым разрешен упрощенный порядок учета и не являющиеся объектами обязательного аудита.

Законом обязательная форма представления не установлена, можно оформить с помощью таблиц и текста. Существует лишь рекомендованная Минфином форма.

Составление пояснительной записки проводится в те же сроки, что и сопровождаемая ею бухгалтерская отчетность. Порядок представления также совпадает с порядком, сроком и адресатами представления годовой или промежуточной бухгалтерской и финансовой отчетности.

22 урок. Бухгалтерские отчёты. ОПУОДДС.Основы Бухгалтерского учёта (Кыргызстан). Курс для чайников.

Содержание бухгалтерской и финансовой отчетности, как и пояснительной записки к ней, не является коммерческой тайной. Более того, в частности, акционерные общества, обязаны публиковать свою отчетность в СМИ.

В процессе составления пояснений нужно раскрыть показатели, показанные в отчетах укрупненно:

- стоимость основных средств;

- стоимость нематериальных активов;

- стоимость запасов;

- кредиторская задолженность;

- дебиторская задолженность;

- структура и размеры финансовых вложений.

Практически всегда, если предприятие по итогам отчетного периода получает убыток, налоговый орган требует его обосновать и подтвердить правильность учета доходов и расходов. В этой ситуации совокупность показателей баланса, отчета о движении денежных средств, отчета об изменении капитала, может подтвердить правильность исчисления налогов.

Если предприятие меняло учетную политику, то нужно обязательно отразить это в тексте и пояснить существенные условия учетной политики.

Это интересно: Образец заполнения 2-НДФЛ

Также в пояснительной записке раскрывается состав аффилированных лиц.

Источник: finfex.ru

Пояснительная записка к бухгалтерскому балансу

Пояснительная записка к бухгалтерскому балансу составляется в целях предоставления информации — обоснования данных, указанных в бухгалтерском балансе.

Можно ли не составлять

Согласно ст. 14 Федерального закона от 06 декабря 2011 года №402-ФЗ годовая бухгалтерская отчетность, за исключением случаев, оговоренных отдельными нормативными актами, состоит из:

«О правилах составления пояснительной записки проектной документации к конструкторскому разделу».

- бухгалтерского баланса;

- отчета о финансовых результатах;

- и приложений к ним.

При этом в качестве приложений к отчетности упоминаются пояснения. Название похожее, но пояснительной запиской пояснения не являются, поскольку представляют собой расшифровку статей баланса и уточнение отдельных форм.

Таким образом, составлять пояснительную записку организации уже не обязаны. Однако она может потребоваться дополнительно в качестве источника информации — обоснования.

Поэтому крупные организации все-таки предпочитают составлять к балансу пояснительные записки вне зависимости от того, требует ли от них этого закон или нет.

Что же касается субъектов малого бизнеса, для них предусмотрена упрощенная отчетность, в которой пояснительной записки нет. Но, как и крупные организации, они могут составлять записку на свое усмотрение.

Куда предоставляется записка

Пояснительная записка может понадобиться:

- в первую очередь, учредителям организации, которые по ней будут оценивать результаты работы организации;

- кредиторам;

- контролирующим органам;

- инвесторам и так далее.

Наиболее полная информация содержится в записке, предоставляемой учредителям на годовое собрание участников общества, которое оформляется под протокол. О правилах оформления протокола собрания участников организации можно прочитать по ссылке.

Кредиторы и инвесторы же будут заинтересованы в показателях финансовой стабильности организации.

Форма пояснительной записки

На нашем сайте вы можете скачать образец и бланк пояснительной записки к балансу. Содержание документа является произвольным и оставляется на усмотрение организации, поэтому в шаблон могут быть добавлены дополнительные разделы, данные и т.п.

При составлении пояснительной записки можно руководствоваться следующей ее схемой:

- Сведения об организации. Название, местонахождение, сведения о руководителях, данные по среднесписочной численности и иные статистические данные.

- Сведения об учетной политике.

- Расшифровка финансовых показателей за отчетный год. Сведения о крупных расходных или доходных операциях.

- Пояснения по отдельным статьям там, где это необходимо. Например, для налоговых органов желательно разъяснить, почему изменился налог на прибыль, и т.п.

Пояснительная записка подписывается руководителем организации.

Источник: zakonius.ru

Пояснительная записка к балансу: пример. Бухгалтерская отчетность организации

Правила, по которым оформляется бухгалтерская отчетность организации, утверждены приказом Минфина № 43н от 6 июля 1999 г. В ПБУ 4/99 определена структура документации. В качестве ее неотъемлемых элементов выступает пояснительная записка к бухгалтерскому балансу. Рассмотрим этот документ подробно.

Общие сведения

Как выше было сказано, бухгалтерская отчетность организации включает в себя несколько элементов. К ним относят:

- Аудиторское заключение. Оно подтверждает достоверность баланса. Заключение предоставляют те предприятия, для которых, согласно нормам, предусмотрен обязательный аудит.

- Итоговый документ о финансовых результатах.

- Бухгалтерский баланс.

- Разъяснения.

- Приложения.

Пояснительная записка к бухгалтерскому балансу

Этот документ раскрывает информацию, присутствующую в итоговых учетных документах. Пояснительная записка к балансу должна содержать сведения о:

- Предприятии.

- Его финансовом состоянии.

- Сопоставимости информации за текущий и предшествующий периоды.

- Способах оценки и значимых статьях итоговых документов.

Важный момент

Пояснительная записка к балансу должна также включать описание фактов неприменения ПБУ в случаях, когда их использование не позволяет достоверно описать имущественное состояние и финансовый результат работы компании, с обоснованиями. В противном случае соответствующие обстоятельства будут рассматриваться как уклонение от соблюдения правил и выступать как нарушение законодательных требований. Соответственно, контрольные органы могут применить предусмотренные законом санкции в отношении виновных лиц.

Дополнительная информация

Кроме основных данных, бухгалтерская записка может включать сведения, которые сопутствуют итоговым документам, если руководство предприятия решит, что они будут полезны для пользователей при принятии управленческих решений. К дополнительной относится информация о:

- Динамике ключевых финансовых и экономических показателей работы предприятия за несколько последних лет.

- Планируемом развитии компании.

- Предполагаемых капитальных, долгосрочных в том числе, вложениях.

- Политике в отношении кредитов и займов, управления рисками.

- Деятельности предприятия в научно-исследовательской и опытно-конструкторской сферах.

- Природоохранных мероприятиях.

Пояснительная записка к балансу может содержать и иные дополнительные сведения. Эти данные при необходимости могут быть представлены в форме диаграмм, графиков или аналитических таблиц.

Пример пояснительной записки

Документ составляется по утвержденным правилам. Пример пояснительной записки состоит из следующих разделов:

- Основные сведения о предприятии.

- Выручка от реализации.

- Расходы, связанные с продажей.

- Финансовый результат, который получен от основной деятельности.

- Прочие доходы.

- Прочие расходы.

- Расчет налога на прибыль.

- Финансовый итог хозяйственной деятельности.

- Информация об учетной политике.

Основная информация о предприятии

С нее начинается пояснительная записка к балансу. Форма документа не является унифицированной. Предприятие вправе самостоятельно разработать бланк. В разделе об основной информации о предприятии должны присутствовать:

- Наименование.

- Фактический и юридический адреса.

- Дата госрегистрации.

- ОГРН.

- КПП.

- ИНН.

- Реквизиты свидетельства, наименование выдавшего органа.

В основной информации также указывается численность сотрудников, информация о размере уставного капитала, основных видах деятельности.

Доходы/расходы от реализации

Пояснительная записка к балансу раскрывает данные о поступлениях и затратах, полученных/осуществленных при выполнении работ, предоставлении услуг, а также продажи товаров. В документе указываются конкретные цифры за определенные периоды (по годам). Возникшая разница в учете управленческих и производственных затрат должна быть обоснована. При этом приводятся конкретные расчеты.

Финансовый результат от основной деятельности

Бухгалтерская записка содержит показатели за текущий отчетный период. При этом указывается сумма прибыли для целей обложения. В случае неотражения в балансе каких-либо сведений этот факт поясняется в записке. Допустим, предприятие заключило договор на поставку крупной партии товара, однако была отсрочена передача и подписание накладной. В записке также указывается счет, на котором отражается сумма фактических затрат на изготовление продукции.

Прочие доходы

В этом разделе указывается общая сумма поступлений. Также в документе приводится величина внереализационных доходов и объем средств, полученных от продажи ОС. На основании этих данных указывается сумма поступлений для целей обложения. В записке поясняются причины формирования разницы. Аналогичным образом описываются прочие расходы.

Расчеты налога с прибыли

В пояснительной записке указывается нормативный документ, которым руководствуется предприятие при начислении обязательного платежа в бюджет. Им выступает ПБУ 18/02. В записке следует указать конкретную сумму прибыли для целей обложения. Источниками информации выступают регистры налогового учета и сведения декларации. В документе описываются основные операции, связанные с расчетом обязательного платежа. Например:

«Ставка налога на 2013 г. – 20%. Величина рассчитанного обязательного платежа в бюджет – 327 000 р. Размер бухгалтерской прибыли – 470 тыс. р. Условный расход, отраженный по Дб сч. 99.02.1 – 94 тыс. р. Величина отложенных налоговых активов на начало 2013 г. – 50 тыс. р. В течение отчетного периода имело место увеличение ОНА на 34 тыс. р. вследствие образования временной разницы в сумме 170 тыс. р. Величина ПНА (постоянных налоговых активов) – 10 тыс. р. Она возникла вследствие разницы на сумму учредительного взноса участника, владеющего 100% долей уставного капитала. Сумма ПНО (налоговых обязательств) в 2013 г. – 209 тыс. р. Она возникла из-за постоянных разниц – 1 045 000 р. Текущий налог с прибыли предприятия, рассчитанный согласно положениям ПБУ 18/02 – 327 тыс. р., что соответствует сведениям декларации за 2013 г.»

Финансовый итог хозяйственной деятельности

В этом разделе также указывается конкретная сумма, полученная в текущем году. В записке приводятся факторы, повлиявшие на финансовый результат. В качестве них, в частности, могут выступать понесенные и списанные на итог коммерческие, управленческие и прочие расходы, касающиеся реализации крупной партии готовой продукции, выпущенной в последнем квартале оконченного года и реализованные в первом квартале начавшегося периода.

Данные об учетной политике

В этом разделе указываются нормативные документы, на основании которых она сформирована и утверждена. В сведениях об учетной политике описываются:

- Способ погашения первоначальной стоимости предприятия.

- Метод определения срока полезной эксплуатации приобретенных б/у ОС.

- Порядок отражения активов, в отношении которых соблюдаются условия, выступающие в качестве основания для принятия их к учету как основные средства, стоимостью не больше 40 тыс. р за 1 единицу.

- Порядок формирования затрат на ремонт.

- Периодичность инвентаризации.

- Порядок оценки МПЗ при выбытии и формирования резерва под снижение их стоимости.

- Способ погашения стоимости специальной оснастки.

- Метод списания спецодежды, период эксплуатации которой не больше 12 мес.

- Порядок формирования резервов под сомнительные долги по расчетам с гражданами и другими компаниями.

- Порядок признания выручки от предоставления услуг, реализации продукции, выполнения работ.

Заключение

Итоговые документы, предоставляемые по окончании периода заинтересованным пользователям, содержат сухие цифры. Необходимые разъяснения по тем или иным сферам учета дает пояснительная записка к балансу. ФСС в некоторых случаях требует этот документ, хотя нормами не предусматривается обязанность предприятий его предоставлять.

Основными пользователями, как правило, выступают учредители и ФНС. Пояснительную записку могут проверить и аудиторы на предмет соответствия ее показателей цифрам баланса. На практике обычно не возникает сложностей при составлении этого документа. Поскольку унифицированной формы нет, специалисты используют устоявшиеся негласные правила заполнения. Пояснительная записка должна быть заверена подписями генерального директора и главного бухгалтера.

Источник: businessman.ru