Кто такие самозанятые

Самозанятым считается человек, который ведет предпринимательскую деятельность самостоятельно. Этот налоговый режим начал действовать с 2019 года. Главное отличие от статуса индивидуального предпринимателя заключается в том, что самозанятый платит налог, который составляет 4–6 % от дохода, он не имеет права нанимать сотрудников, а его доход не должен превышать 2,4 млн руб. в год.

Зарегистрироваться в статусе самозанятого может любой гражданин старше 16 лет через приложение «Мой налог», банк или сайт ФНС. Можно работать практически в любом сегменте, но стоит уточнить условия ведения деятельности на сайте ФНС. Например, самозанятый не может продавать товары, требующие маркировки, работать частным курьером без кассового аппарата или добывать полезные ископаемые.

Ипотечный рынок для самозанятых

С начала действия налогового режима ипотечные кредиты были доступны самозанятым гражданам, но каждый случай рассматривался в индивидуальном порядке. Число самозанятых растет: в 2021 году — 3 млн человек, а к 2030 году, по оценкам Минтруда, их будет 11 млн человек.

Ипотека для самозанятых

Ипотека для самозанятых есть не во всех банках. Из топ-10 лидеров ипотечного рынка только четыре банка предоставляют ипотеку этой группе работников. Это связано с тем, что для банка важна стабильность дохода, а у таких заемщиков он может распределяться неравномерно по месяцам, иметь сезонные колебания, высок риск потери дохода.

Иван Мотохов, генеральный директор ГК «Атлант»:

— Самозанятые — сложная категория заемщиков, поскольку у них часто нет фиксированной суммы заработка и высока вероятность резкого снижения либо потери дохода. Пока ипотечных программ для них немного, но их готовы запустить большинство банков из первой десятки.

Банки постепенно переходят к автоматизированной оценке рисков при оформлении ипотеки и обращают все больше внимания на самозанятых, так как те представляют для них перспективную аудиторию. Так что в будущем рынок увидит рост кредитных продуктов для этой категории клиентов.

Но подогреть рынок недвижимости самозанятые не смогут — по числу они уступают аудитории других ипотечных продуктов, например льготной семейной ипотеки. Даже если большая часть из этих 3 млн устремится за ипотекой, скачка цен на недвижимость не случится.

Каковы условия кредитования

Самозанятые — это рискованная категория заемщиков, потому что в нее входит очень широкий круг профессий: ремонтники, таксисты, няни, коучи, эсэмэмщики, репетиторы, мастера, которые производят свой товар вручную, и другие специалисты. Какие-то банки кредитуют таких заемщиков на индивидуальных условиях, а некоторые не работают с ними вовсе. Чтобы снизить риски, банки вводят дополнительные условия для самозанятых, например условие, что предприниматель должен вести свое дело у них.

Как получить ипотеку иностранным гражданам в России (1 ч.) ?

Условием является и срок, в течение которого самозанятый должен находиться в этом налоговом статусе для получения ипотеки. У Райфа требуемый срок — 6 месяцев. При этом в других банках минимальный стаж в статусе самозанятого может достигать 1,5 года.

Ставка, максимальная сумма кредита, первоначальный взнос и другие условия зависят от конкретного банка. Например, минимальный первоначальный взнос по рынку для физлиц — 10–15 %, но для самозанятых этот параметр выше в среднем на 10 п. п. Ставка по ипотеке тоже бывает выше, чем для заемщика с официальным трудоустройством.

Точные условия нужно узнавать в конкретном банке.

Антон Красильников, руководитель направления по развитию ипотечного кредитования Райффайзенбанка:

— Например, в Райффайзенбанке отличается только первоначальный взнос: для самозанятых он выше на 5 п. п. — то есть 20 % от стоимости недвижимости, которую покупает заемщик. Требование к стажу — от 6 месяцев. Можно получить максимум 26 млн руб. на срок до 30 лет. При этом вести свое дело можно в любом банке — не обязательно иметь счет у нас. А деньги от предпринимательской деятельности могут быть как основным источником дохода, так и дополнительным.

Ставки начинаются от 5,49 %. Условия по ставкам единые для всех клиентов, как и требования по страхованию.

Требования к ежемесячному минимальному доходу для оформления ипотеки в Райфе единые.

Какие документы нужны

Вместе с заявкой на ипотеку для подтверждения занятости и дохода самозанятым нужно предоставить следующие документы:

- паспорт;

- справку о постановке на налоговый учет из личного кабинета «Мой налог»;

- справку о доходе из личного кабинета «Мой налог» — ее можно использовать для подтверждения дохода.

Могут понадобиться и другие документы. Их список будет зависеть от требований конкретного банка, наличия созаемщика или дополнительных доходов.

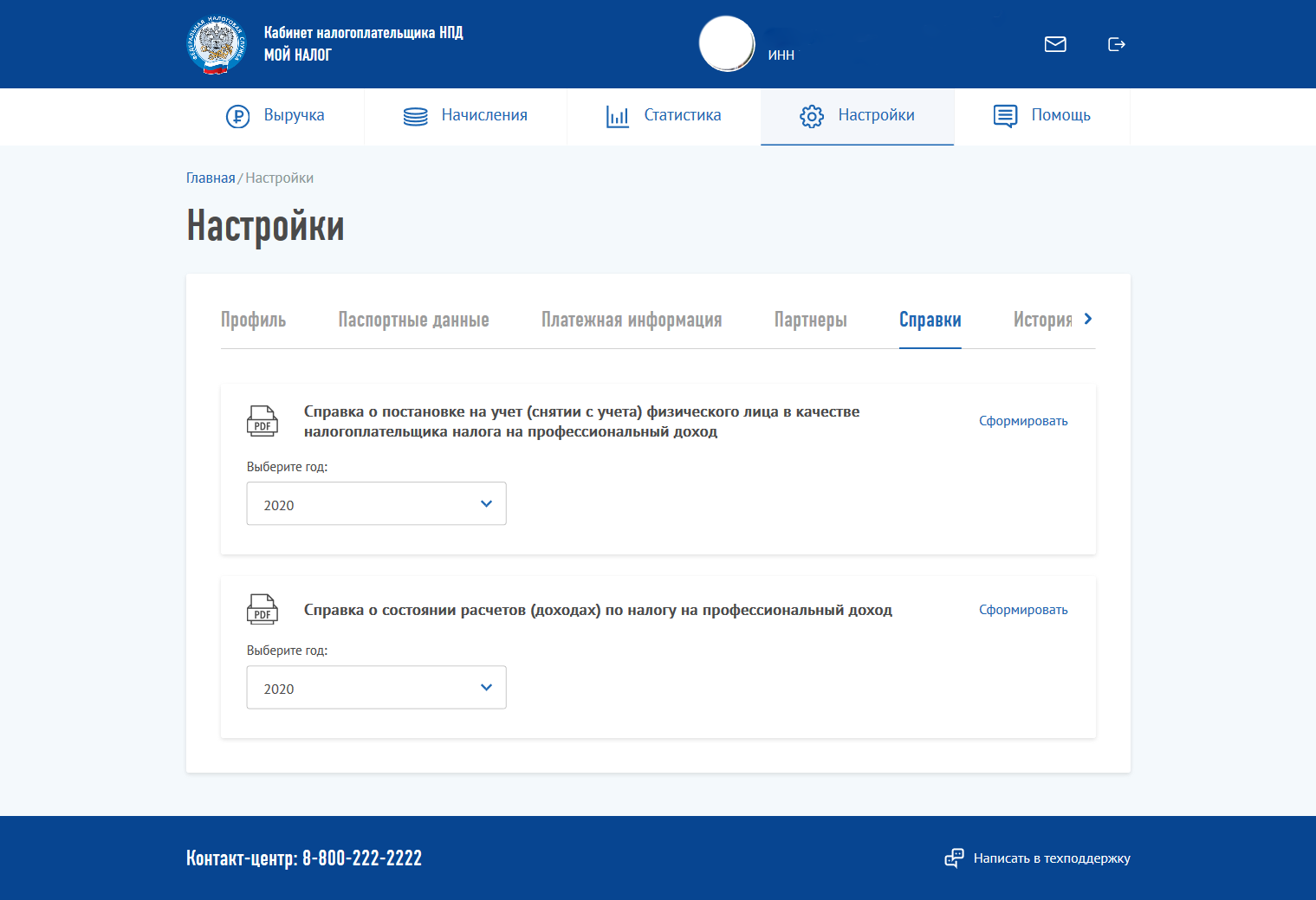

Чтобы получить справку, нужно зайти в «Мой налог» → «Настройки» → «Справки»

Образец справки о доходах. Получить ее можно моментально онлайн с электронной подписью налоговой

Источник: www.raiffeisen-media.ru

Как взять ипотеку если ты самозанятый гражданин

- Банки

- Фильтры

- Фильтры — требования к заемщику

По умолчанию выбраны ВСЕ банки, нет необходимости выбирать их вручную.

- Абсолют Банк

- Азиатско-Тихоокеанский Банк

- Альфа-Банк

- Банк «Открытие»

- Банк ВТБ

- Банк Синара

- Банк УРАЛСИБ

- Ингосстрах Банк

- МЕТКОМБАНК

- Московский кредитный банк

- Примсоцбанк

- Райффайзен Банк

- РОСБАНК

- Россельхозбанк

- СберБанк (Уральский банк)

- СДМ-Банк

- Уральский банк реконструкции и развития

- ЧЕЛИНДБАНК

Тип программы

- Первичный рынок

- Вторичный рынок

- Нецелевой

- Рефинансирование

- Повторное рефинансирование

- Рефинансирование банком своей ипотеки

Цель кредита

- Квартира

- Апартаменты

- Загородная недвижимость (дом, коттедж, земельный участок)

- Комната/ доля

- Машино-место/ гараж

- Коммерческая недвижимость

Специальные программы

- Ипотека с господдержкой

- Семейная ипотека (госпрограмма)

- Военная ипотека

- IT-ипотека (госпрограмма)

- Сельская ипотека (госпрограмма)

- По двум документам

Материнский капитал

- Первоначальный взнос

- Погашение

Обеспечение

- Залог имеющейся недвижимости

- Залог приобретаемой недвижимости

Страхование

- Комплексное ипотечное страхование

- Без личного страхования

Тип заемщика

- Работник по найму

- Самозанятый клиент

- ИП/ владелец бизнеса

Стаж на последнем месте работы

- 3-5 мес.

- 6 мес. и более

Подтверждение дохода

- Справка 2-НДФЛ/ по форме банка

- Справка из пенсионного фонда

- Без справки о доходах

Требования к заемщику: Самозанятый клиент

Сравнить ежемесячные платежи Платежи (без учёта финансовой защиты)

Ставка не более:

Платеж в мес.

Найдены кредиты (52 программы)

![]()

Семейная ипотека

РОСБАНК (Лиц. № 2272) / 8 (800) 234-44-34

![]()

Семейная ипотека

Примсоцбанк (Лиц. № 2733) / (343) 372-87-40, 8 (800) 350-42-02

![]()

Льготная ипотека на новострой

Примсоцбанк (Лиц. № 2733) / (343) 372-87-40, 8 (800) 350-42-02

![]()

Ипотека на строительство

Примсоцбанк (Лиц. № 2733) / (343) 372-87-40, 8 (800) 350-42-02

![]()

Семейная ипотека

Абсолют Банк (Лиц. № 2306) / 8 (800) 200-200-5

![]()

Новостройка

РОСБАНК (Лиц. № 2272) / 8 (800) 234-44-34

![]()

Индивидуальное жилищное строительство

РОСБАНК (Лиц. № 2272) / 8 (800) 234-44-34

![]()

Ипотека на покупку квартиры

РОСБАНК (Лиц. № 2272) / 8 (800) 234-44-34

![]()

Ипотека с господдержкой

Банк «Открытие» (Лиц. № 2209) / 8 (800) 444-44-00

![]()

Нецелевой кредит под залог имеющейся недвижимости

Банк УРАЛСИБ (Лиц. № 2275) / 8 (800) 250-57-57

![]()

Вторичное жильё

Банк «Открытие» (Лиц. № 2209) / 8 (800) 444-44-00

![]()

Ипотека на коммерческую недвижимость

Банк УРАЛСИБ (Лиц. № 2275) / 8 (800) 250-57-57

![]()

Рефинансирование ипотечного кредита

Банк УРАЛСИБ (Лиц. № 2275) / 8 (800) 250-57-57

![]()

Целевой кредит под залог имеющейся недвижимости

Банк УРАЛСИБ (Лиц. № 2275) / 8 (800) 250-57-57

![]()

Новостройки

Банк УРАЛСИБ (Лиц. № 2275) / 8 (800) 250-57-57

от 11,79% до 12,29%

![]()

Вторичное жильё

Банк УРАЛСИБ (Лиц. № 2275) / 8 (800) 250-57-57

от 11,79% до 12,29%

![]()

Коммерческая ипотека

СберБанк (Уральский банк) (Лиц. № 1481) / 8 (800) 555-55-50

![]()

Ипотека на новостройку

СберБанк (Уральский банк) (Лиц. № 1481) / 8 (800) 555-55-50

![]()

Семейная ипотека

Банк «Открытие» (Лиц. № 2209) / 8 (800) 444-44-00

![]()

Апартаменты

Примсоцбанк (Лиц. № 2733) / (343) 372-87-40, 8 (800) 350-42-02

![]()

Ипотека на новостройку

Ингосстрах Банк (Лиц. № 2307) / 8 (800) 100-33-22

от 8,9% до 14,5%

![]()

Ипотека на готовое жильё

Ингосстрах Банк (Лиц. № 2307) / 8 (800) 100-33-22

от 8,9% до 14,5%

![]()

Дом с землёй

Ингосстрах Банк (Лиц. № 2307) / 8 (800) 100-33-22

от 8,9% до 14,6%

![]()

Рефинансирование ипотеки других банков

Примсоцбанк (Лиц. № 2733) / (343) 372-87-40, 8 (800) 350-42-02

![]()

Рефинансирование ипотеки

Банк «Открытие» (Лиц. № 2209) / 8 (800) 444-44-00

![]()

Рефинансирование кредитов иных банков

Райффайзен Банк (Лиц. № 3292) / 8 (800) 700-17-17

![]()

Недвижимость под залог имеющегося жилья

Райффайзен Банк (Лиц. № 3292) / 8 (800) 700-17-17

![]()

Ипотека на новостройку

Райффайзен Банк (Лиц. № 3292) / 8 (800) 700-17-17

![]()

Ипотека на вторичное жильё

Райффайзен Банк (Лиц. № 3292) / 8 (800) 700-17-17

![]()

Ипотека на гараж, машино-место или кладовую

СберБанк (Уральский банк) (Лиц. № 1481) / 8 (800) 555-55-50

![]()

Ипотека с господдержкой для семей с детьми

Банк ВТБ (Лиц. № 1000) / 8 (800) 100-24-24

![]()

Ипотека с господдержкой

Банк ВТБ (Лиц. № 1000) / 8 (800) 100-24-24

![]()

Ипотека на новостройку

Банк ВТБ (Лиц. № 1000) / 8 (800) 100-24-24

![]()

Ипотека на вторичное жильё

Банк ВТБ (Лиц. № 1000) / 8 (800) 100-24-24

![]()

Коммерческая ипотека

Абсолют Банк (Лиц. № 2306) / 8 (800) 200-200-5

![]()

Новостройка

Абсолют Банк (Лиц. № 2306) / 8 (800) 200-200-5

![]()

Вторичный рынок

Абсолют Банк (Лиц. № 2306) / 8 (800) 200-200-5

![]()

Госпрограмма 2023

Абсолют Банк (Лиц. № 2306) / 8 (800) 200-200-5

![]()

Рефинансирование

Абсолют Банк (Лиц. № 2306) / 8 (800) 200-200-5

![]()

Ипотека на загородную недвижимость и землю

СберБанк (Уральский банк) (Лиц. № 1481) / 8 (800) 555-55-50

Показывать по

О разделе

Для самозанятых клиентов в банке действуют стандартные ипотечные программы на тех же условиях, что и для официально трудоустроенных граждан.

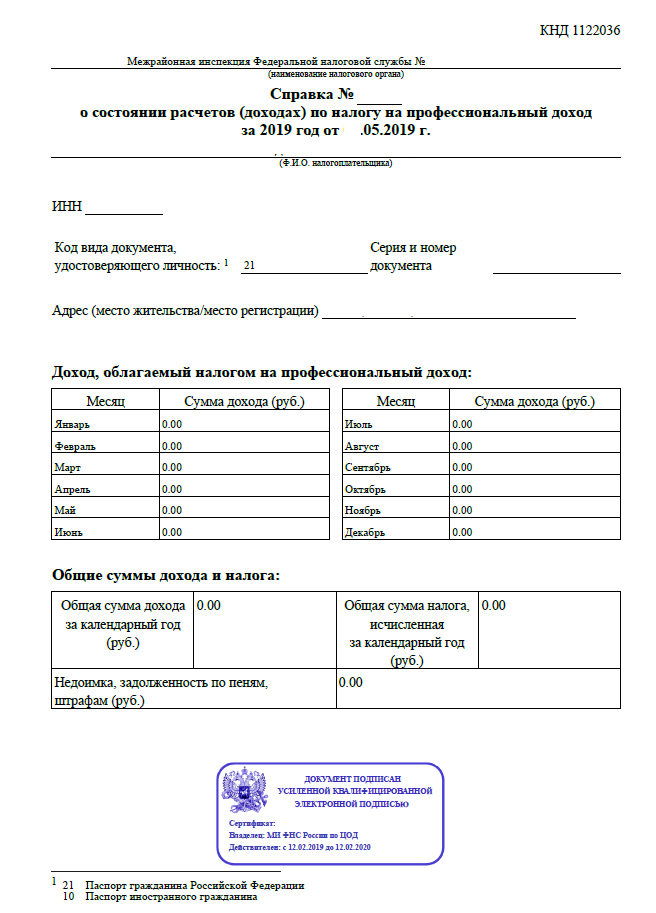

Заявки от самозанятых рассматриваются в банке индивидуально. Процедура подачи заявки от сотрудника по найму и от самозанятого гражданина отличается только пакетом документов. Вместо справок о доходах и копии трудовой книжки, которые заверяет работодатель, самозанятому надо предоставить документы из налоговой: справку о постановке на учёт физического лица в качестве налогоплательщика НПД (КНД 1122035) и справку о состоянии расчётов (доходах) по НПД (КНД 1122036). Для рассмотрения заявки важен стаж работы в качестве самозанятого, а также уровень заработка и сезонность сферы деятельности.

Самозанятые — граждане, работающие «на себя» (репетиторы, фрилансеры, швеи, няни, мастера маникюра, парикмахеры, таксисты-частники и т. п.) и использующие особый налоговый режим (НДФЛ с профессионального дохода составляет 4% или 6% в зависимости от того, с физлицами или юрлицами работает человек). С 1 июля 2020 года самозанятым может стать любой гражданин России с 16 лет.

Смотрите также

Нашли ошибку? Выделите текст и нажмите Ctrl+Enter

Вся размещенная информация о продуктах банков на портале bankinform.ru носит исключительно ознакомительный характер и ни при каких условиях не является публичной офертой, определяемой положениями ГК РФ, не содержит точного и полного описания продуктов и предложений, и может быть изменена. Конечные условия уточняйте на сайтах банков или при личном обращении. Исключительное право на товарные знаки (знаки обслуживания, логотипы, изображения карт) принадлежат их правообладателям.

На страницах сайта используются рекламные ссылки.

Банки Екатеринбурга

![]()

Источник: bankinform.ru

Дают ли ипотеку самозанятым

Чем дольше длится эксперимент с самозанятыми в четырех российских регионах после введения в действие закона № 422-ФЗ от 27.11.2018, тем больше возникает вопросов. Одни из самых популярных: «возможно ли самозанятым оформлять кредиты» и «дают ли ипотеку самозанятым». Многие предприниматели часто легализуют свою деятельность только по этой причине. Разберемся, можно или нет получить ипотеку самозанятым, и какие документы для подтверждения дохода потребуются.

Документы для оформления кредита

Стандартной справки 2-НДФЛ самозанятый по доходам от своего бизнеса предоставить не может. Ее можно предъявить банку, только если продолжать параллельно работать на кого-то еще по трудовому договору, получая зарплату.

Выручка от предпринимательской деятельности в экспериментирующих с НПД регионах (Москве, Татарстане, Калужской и Московской областях) подтверждается на основании справки из онлайн-приложения «Мой налог» — сервиса, созданного для ведения учета самозанятых. Чтобы сформировать такую справку необходимо зайти в «Настройки», далее в «Справки» и сформировать «Справку о состоянии расчетов (доходах) по налогу на профдоход», где помесячно будут отражены полученные доходы за требуемый период. Именно этот документы является основным подтверждением профессионального дохода самозанятого гражданина, который предъявляют банку вместе с заявкой на кредит.

Ипотека для самозанятых граждан

Брать различные потребительские и товарные кредиты, оформлять кредитные карты плательщики профессионального налога могут достаточно просто. Главное — это соответствовать общим критериям банков о платежеспособности и иметь положительную кредитную историю. И дело тут не в самих самозанятых, а в банках, которые в условиях жесткой конкуренции стараются «прокредитовать» и навыдавать карт как можно большему числу граждан. С ипотекой же все гораздо сложнее.

Получить ипотеку для самозанятых на основании одной лишь справки о профессиональном доходе практически невозможно. В основной массе банки пока не относят самозанятых к предпринимателям или представителям малого бизнеса. Кроме того, самозанятые появилась совсем недавно, не во всех регионах, поэтому многие кредитные организации пока не готовы рассматривать их в качестве надежных заемщиков.

Так, получение ипотеки для самозанятых граждан в Сбербанке все еще может быть настоящей проблемой, несмотря на то, что банк также подключился к программе поддержки самозанятых. Сбербанк сделал самозанятым гражданам особое предложение по регистрации и ведению учета. Руководство банка также сообщило о разработке специальных программ кредитования и обслуживания для данной категории предпринимателей.

Но чтобы оформить ипотеку в Сбербанке, придется приложить немало стараний. Самозанятых считают не совсем надежными плательщиками: они находятся в группе риска из-за нестабильности получаемого заработка. Даже при стабильно высоком уровне дохода у подавляющего числа банков к ним достаточно предвзятое отношение. Возможно, ситуация в скором будущем для самозанятых изменится, но на данный момент получение ипотеки для них затруднительно.

К тому же ипотеку, как и автокредиты, банки выдают только после скрупулезной проверки заемщика. По ипотечным кредитам требования гораздо более строги, доходы проверяются тщательнее и банки с большим доверием относятся к привычным им документам.

Ипотека для самозанятых граждан: условия получения

Взять ипотечный кредит плательщикам налога на профдоход, тем не менее, возможно. Чтобы снизить риски отказа до минимума потребуется дополнительно убедить банк в своей платежеспособности и хорошем финансовом положении. Для этого необходимо предоставить банку гарантии надежности и обеспечение возврата выданной в кредит большой суммы.

Что потребуется самозанятому для получения ипотеки:

1. Принести в банк помимо справки, сформированной из сервиса «Мой налог», подтверждающие документы о дополнительно получаемом доходе: справку 2-НДФЛ с другого места работы (если таковое есть), справки о получении пособий, алиментов. Самозанятым не запрещено трудиться официально по найму в другом месте, главное – не быть наемным работником организации, от которой поступает профессиональный доход.

2. Оформить ипотеку на условиях поручительства: попросить близкого человека, родственника, друга, имеющего официальное трудоустройство быть поручителем. Наличие оформленного согласно требованиям банка поручительства будет являться дополнительным гарантом возвратности.

3. Брать ипотеку вдвоем с созаемщиком, имеющим официально подтвержденные источники заработка.

4. Внести первоначальный взнос — это серьезное доказательство платежеспособности самозанятого. Взнос в размере 40-50% гарантирует, что ипотека будет одобрена в большинстве случаев. Чем выше первоначальный взнос — тем меньше риск отказа.

5. Иметь приличную кредитную историю. Лучше всего быть обладателем положительного кредитного досье на небольшие суммы кредита, чем не иметь о себе никаких кредитных данных, обращаясь в первый раз.

6. Быть владельцем открытого счета банковской карты, а еще лучше вклада в банке, куда подается заявка на ипотеку. Чем больше у банка будет информации о высоких доходах самозанятого: поступлениях и списаниях по текущим счетам, тем выше шансы на одобрение и оформление ипотеки.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru