Бухгалтерский баланс относится к ключевым отчетным документам современных предприятий. В чем заключаются особенности его формирования? Какие источники права регулируют порядок его составления?

Что представляет собой бухгалтерский баланс?

Прежде чем изучать вопрос — как заполнять бухгалтерский баланс, рассмотрим то, что он представляет собой как документ.

Заполняем бухгалтерский баланс форма №1 (скачать бланк баланса)

![]()

Содержание

- Образец заполнения баланса форма 1

- Видео-урок «Бухгалтерский баланс: форма 1, примеры, основы учета»

Один из отчетов, которые должна сдать организация в налоговую инспекцию — это бухгалтерский баланс. Данный отчет составляется за календарный год. Баланс имеет форму №1 бухгалтерской отчетности, посмотреть на неё вы можете, скачав бухгалтерский баланс форма 1 по ссылке ниже. Данная форма баланса актуальна на сегодняшний день.

3. Бухгалтерский баланс

В пустых строках баланса ставятся прочерки. Все суммы, представленные в балансе, округляются до тысяч либо до миллионов, знаки после запятой отсутствуют. Всю иностранную валюту переводят в рубли по курсу ЦБ РФ на дату составления отчета.

Бухгалтерский баланс можно составляться на любую дату (как правило, начало квартала, года), чтобы проверить правильно ли ведется учет на предприятии. Состоит данный отчет из двух частей (страниц): активы и пассивы предприятия. По итогам баланса итоговая сумма активов должна быть равна итоговой сумме пассивов, если же этого равенства нет, значит в баланс закралась ошибка и придется её искать.

Как заполнить бухгалтерский баланс форма №1?

Оформляется данный отчет на основании оборотно-сальдовой ведомости.

Образец заполнения баланса форма 1

Бланк состоит из «шапки» и двух таблиц: активы и пассивы. Заполним последовательно каждую из частей баланса.

Заполняем «шапку»:

Вверху указываем, на какую дату составляется баланс. Мы приведем пример организации ООО «Кондитер», которая отчитывается за календарный 2012 год.

Соответственно дата баланса — 31 декабря 2012 года.

Далее пишем наименование организации, её индивидуальный код ОКПО, ИНН, вид деятельности ОКВЭД, утвержденный классификатором органов статистики.

В строке «организационно-правовая форма» пишем ООО, «форма собственности» — частная, также здесь нужно отметить соответствующие коды собственности: ОКФС, ОКОПФ. Для ООО — код 65. Для частной формы собственности соответствующий код 16.

Все числовые записи в балансе будут выражены в тысячах, соответственно в строке бухгалтерского баланса «единица измерения» укажем код 384. Для миллионов рублей соответствующий код будет 385.

В последней строке «шапки» указываем юридический адрес организации, то есть адрес, где она официально зарегистрирована.

Заполняем таблицу «Активы» бухгалтерского баланса:

Данная таблица состоит из двух разделов: внеоборотные активы и оборотные активы. Как уже выше говорилось, для заполнения формы 1 будем использовать данные оборотно-сальдовой ведомости.

Напротив каждого вида активов (в балансе это называются статьи баланса) пишется соответствующая ей сумма, округленная (для нашего случая) до тысяч рублей. В первой графе указываются данные на отчетную дату отчетного периода (для нашего образца на 31.12.2012), во второй графе — данные на конец предыдущего года (31.12.2011), в третей графе — данные на конец года, предшествующего предыдущему (31.12.2010).

Раздел I Внеоборотные активы формы 1: (нажмите для раскрытия)

- нематериальные активы (1110): указывается остаточная стоимость, полученная как разность между учетной стоимостью НМА (дебет 04 «Нематериальные активы) и начисленной амортизацией (кредит 05 «Амортизация нематериальных активов»), здесь не учитываются данные из стр. 1120;

- результаты исследований и разработок (1120): данные по завершенным научно-исследовательским разработкам, работам (НИОКР), данные для этой статьи берутся из сч. 04 «Нематериальные активы» субсчет «НИОКР»;

- нематериальные и материальные поисковые активы (1130-1140): данные по поиску, разведке месторождений полезных ископаемых, а также по используемому при этом оборудованию.

- основные средства (стр1150): указываем также остаточную стоимость, полученную как разность между учетной стоимостью ОС (дебет сч. 01 «Основные средства») и начисленной амортизацией (кредит сч. 02 «Амортизация»);

- доходные вложения в материальные ценности (1160): данные по основным средствам, учитываемым на счете 03 «Доходные вложения в материальные ценности», определяются также по остаточной стоимости.

- финансовые вложения (1170): указывается финансовые вложения организации сроком более 12 месяцев (складывается из дебета 58 «Финансовые вложения» и дебета 55 «Специальные счета в банках» субсчет «Депозиты»);

- отложенные налоговые активы (1180): берется сальдо счета 09 «Отложенные налоговые активы»;

- прочие внеоборотные активы (1190): указываются все остальные внеоборотные активы, которые не были отражены в предыдущих статьях.

- Итого по разделу I (1100): суммируются значения строк 1110-1190.

Раздел II Оборотные активы формы 1:

- запасы (1210): учитываются все материально-производственные запасы, имеющиеся у предприятия (берутся данные, касающиеся материалов, сырья: счет 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей»; касающиеся производства: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательное производство», 28 «Брак в производстве», 29 «Обслуживающиеся производства и хозяйства»; касающиеся товаров и готовой продукции: 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», а также 97 «Расходы будущих периодов»;

- НДС по приобретенным ценностям (1220): указывается сальдо счета 19 «НДС по приобретенным ценностям», то есть тот НДС, который был предъявлен поставщиками, но не принят к вычету;

- дебиторская задолженность (1230): сумма задолженности контрагентов перед организацией, данные берутся со счетов, на которых учитываются взаимоотношения с различными контрагентами: поставщиками (сч. 60), покупателями (сч. 62), персоналом (70, 71, 73), налоговой инспекцией и ПФ (68 и 69), учредителями (75), прочими контрагентами (76);

- финансовые вложения (1240): вложения сроком менее 12 месяцев;

- денежные средства и денежные эквиваленты (1250): все средства предприятия в рублях (сальдо счетов 50 и 51), валюте (сальдо счета 52), чеки, аккредитивы (сальдо сч. 55 по субсчетам «Чеки», «Аккредитивы»);

- прочие оборотные активы (1260): указываются все остальные оборотные активы, которые не отразились в предыдущих строках;

- итого по разделу II (1200): сумма значений строк 1210-1260.

Баланс (1600): суммируются данные строк 1100, 1200.

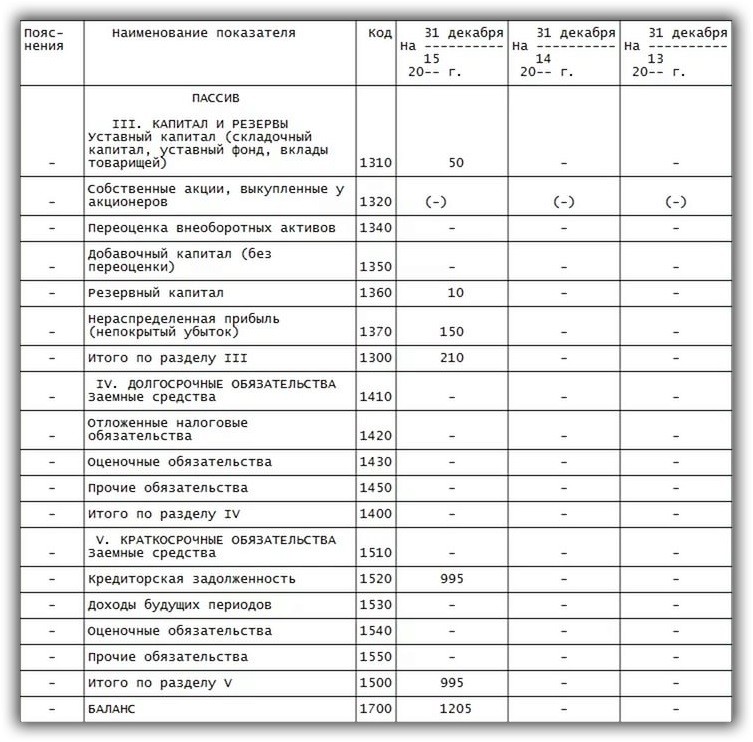

Заполняем таблицу «Пассивы» бухгалтерского баланса форма 1:

Таблица пассивов формы 1 состоит из трех разделов: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства.

Раздел III Капитал и резервы:

- уставный капитал (1310): кредитовое сальдо сч. 80 «Уставный капитал»;

- собственные акции (1320): дебетовое сальдо сч. 81 «Собственные акции (доли)»;

- переоценка внеоборотных активов (1340): если организация проводила переоценку нематериальных активов и основных средств, то здесь указывается сумма, на которую увеличилась стоимость внеоборотных активов (кредитовое сальдо сч. 83 «Добавочный капитал»);

- добавочный капитал без переоценки (1350): кредитовое сальдо сч. 83 за вычетом сумм, указанных в строке 1340);

- резервный капитал (1360): если организация создает резервный капитал из нераспределенной прибыли, то эти данные отражаются в данной строке (дебет 82 «Резервный капитал»);

- нераспределенная прибыль (непокрытый убыток) (1370): данные берутся со счета 84 «Нераспределенная прибыль (непокрытый убыток».

- Итого по разделу III (1300): сумма значений строк 1310-1370.

Раздел IV Долгосрочные обязательства:

- заемные средства (1410): кредиты организации сроком более 1 года (кредит 67 «Расчеты по долгосрочным кредитам и займам»);

- отложенные налоговые обязательства (1420): кредит 77 «Отложенные налоговые обязательства»;

- оценочные обязательства (1430): кредит 96 «Резервы предстоящих расходов», срок исполнения этих обязательств свыше 1 года;

- прочие обязательства (1450): указываются все не отраженные выше обязательства сроком более 1 года;

- итого по разделу IV (1400): сумма значений строк 1410-1450.

Раздел V Краткосрочные обязательства: (нажмите для раскрытия)

- заемные средства (1510): кредиты сроком менее 1 года (кредит 66), а также долгосрочные кредиты, срок погашения которых меньше 1 года (кредит 67);

- кредиторская задолженности (1520): задолженность перед поставщиками (счет 60), покупателями (62), персоналом (70, 71, 73), бюджетом (68 и 69). учредителями (75), прочими контрагентами (76) сроком менее 1 года;

- доходы будущих периодов (1530): данные счета 98 «Доходы будущих периодов» (кредитовое сальдо);

- оценочные обязательства (1540): кредит 96 «Резервы предстоящих расходов», срок исполнения менее 1 года;

- прочие обязательства (1550): указываются все остальные краткосрочные обязательства сроком менее 1 года, не отраженные выше;

- итого по разделу V (1500): сумма строк 1510-1550.

Баланс (1600): сумма значений строк 1400, 1500.

По факту заполнения бухгалтерского баланса форма 1 значения строк 1700, 1600 должны совпасть. И это логично. Ведь пассивы представляют из себя источники формирования активов, каждая запись в бухгалтерском учете (бухгалтерская проводка) выполняется одновременно по дебету одного счета и кредиту другого. Если же у вас возникли расхождения при заполнении формы №1, то нужно искать ошибку в учете. Занятие кропотливое и долгое, но другого выхода нет.

Порядок заполнения бухгалтерского баланса для малых предприятий смотрите здесь.В этой статье вы найдете образец заполнения формы 2, здесь — формы 3, а тут — формы 4.

Скачать баланс форма №1 (утвержденный Приказом Минфина РФ от 02.07.2010 №66 ( в ред. Приказа Минфина РФ от 05.10.2011 №124н)

Видео-урок «Бухгалтерский баланс: форма 1, примеры, основы учета»

Смотрите видео-урок преподавателя сайта «Бухгалтерия для чайников» Натальи Васильевной Гандевой на тему: «Бухгалтерский баланс», где подробно описаны основные принципы его заполнения. Для просмотра видео нажмите ниже ⇓

Источник: online-buhuchet.ru

Что такое бухгалтерский баланс – расшифровка статей и заполнение

Как в природе важна гармония и равновесие, так на предприятиях важен бухгалтерский баланс. Один из пяти китов, на котором строится вся бухгалтерия. Так ли важен он для организации, с какой целью и каким образом его формируют, будет рассказано в этой статье.

Определение

Бухгалтерский баланс это, в первую очередь, сводка показателей финансовой состоятельности организации. С его помощью можно понять действительное положение дел в компании, насколько она рентабельна или убыточна. Формируется он с помощью группировки и обобщенного отражения данных об имуществе фирмы и источниках его формирования.

Эта информация будет полезна как руководству предприятия, так и возможным кредиторам и инвесторам. Баланс показывает состояние активов, обязательства перед сторонними организациями и собственный капитал на определенную дату. Как правило, баланс формируют нарастающим итогом за один год с разбивкой на кварталы. Также баланс подлежит сдаче в налоговую инспекцию и органы статистики.

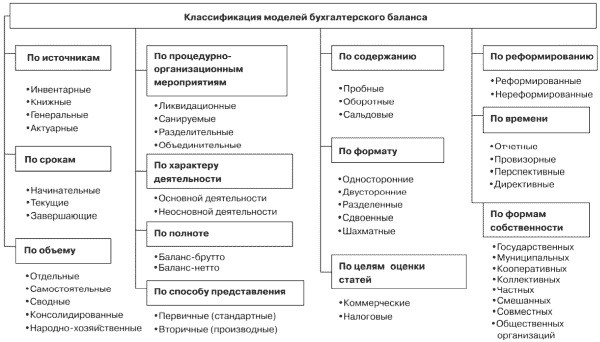

Классификация

Принято выделять два основных вида баланса:

- Статистические. Отражают показатели на дату формирования. Их классифицируют по следующим признакам: текущий, вступительный, разделительный, заключительный, ликвидационный, оборотно-сальдовый, отдельный, сводный, санируемый, консолидированный, инвентарный.

- Динамические. Показывают финансовые данные по компании по оборотам за заданный период. Это может быть шахматный баланс и оборотная ведомость.

Все балансы отличаются друг от друга по цели их составления. Принято классифицировать их по следующим признакам:

- по источнику составления;

- по характеру деятельности;

- по объекту отражения;

- по времени составления;

- по объему информации;

- по форме собственности;

- по способу очистки.

Структура

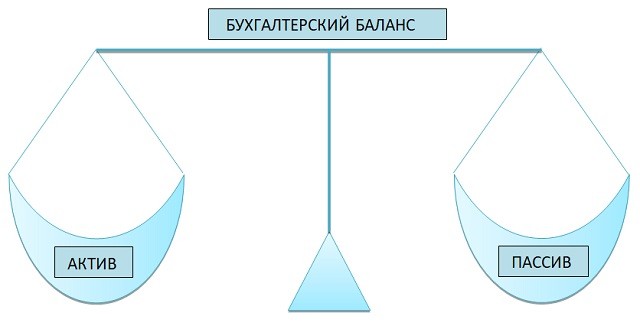

Структура баланса проста и состоит из двух частей: Актива и Пассива. Данные в них всегда должны быть равны, отсюда следует название отчета. Актив показывает имущество, которым владеет организация. Пассив отражает источники формирования этого имущества.

Актив включает в себя два раздела:

- Внеоборотные активы. Имущество фирмы, срок использования и эксплуатации которого более 12 месяцев. Это могут быть здания, долгосрочные вложения.

- Оборотные активы. Все оборудование и инвентарь, которое используется менее 12 месяцев. Сюда относятся материалы, дебиторская задолженность, сырье и прочее.

Пассив содержит три раздела:

- Резервы и капитал, состоящие из собственных средств собственников компании.

- Долгосрочные обязательства, могут включать в себя кредиты, займы со сроком погашения более 12 месяцев.

- Краткосрочные обязательства. Сюда включают задолженность по оплате перед сотрудниками, расчеты с поставщиками, имеющие срок погашения менее 12 месяцев.

Есть два способа построения баланса:

- Вертикально. В этом случает все балансовые статьи располагаются вертикально друг под другом. Уравнение выглядит так: Актив — Обязательства = Собственный капитал.

- Горизонтально. Более привычный вид отчета для Российских компаний. В нем балансовые статьи располагаются на противоположных сторонах: в правой части пассивы (обязательства, капитал), на левой активы. Уравнение в этом случае будет выглядеть так: Актив = Обязательства + Капитал.

Определение способа формирования баланса организация делает самостоятельно и отражает это в своей учетной политике.

К сведению! Оборотные активы являются более ликвидными, чем внеоборотные. Их быстрее можно превратить в живые деньги.

Формы бухгалтерского баланса

Бухгалтерский баланс имеет специальную форму и является официальным документом, который подлежит сдаче в ФНС. В случае, если организация по каким-либо причинам не передала отчет в срок, деятельность фирмы может быть приостановлена контролирующими органами.

Форма 1

Основная форма для сдачи отчета, ее бланк утвержден приказом Министерства Финансов РФ от 02.07.10 № 66н. Отражает информацию по действующим активам фирмы и источникам их образования. Обязательно должны быть отражены сведения о материальных ценностях, о размере организации, состояние расчетов с контрагентами, инвестиционная деятельность.

Дополнительная информация! Образец Формы 1 находится в свободном доступе в интернете.

Форма 5

Форма 5 бухгалтерской отчетности служит приложением к форме 1 и содержит пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Заполняется в соответствии с требованиями Приказа Министерства финансов РФ от 13 января 2000 г. N 4н.

В связке с балансом всегда идет Отчет о прибыли и убытках. Он дает четкую картину финансового состояния организации за определенный период. Для составления отчета понадобятся данные о суммарных доходах и расходах компании. Отражаются сведения в форме 2 по правилам ПБУ 9/99 «Доходы организации».

При составлении баланса также важно учитывать состояние капитала. Существует специальная форма 3, при заполнении которой следует руководствоваться положениями, приведенными в письме Министерства финансов РФ, опубликованном 23 декабря 1992 г. N 117 «Об отражении в бухгалтерском учете и отчетности операций, связанных с приватизацией предприятий».

Для детального анализа финансового состоянии фирмы понадобятся данные о движении денежных средств. Их отражают в форме 4. В отчете должны быть отражены не только сведения о перемещениях денежных потоков, но и их остаток на начало и конец отчетного периода.

Статьи бухгалтерского баланса

Основополагающим элементом баланса является балансовая статья или строка. Она соответствует показателю, показывающему отдельные виды пассивов и активов. Расшифровка каждой статьи приведена в разделе IV ПБУ 4/99. Чтобы составить корректный баланс предприятия, нужно понимать, какой счет бухгалтерского учета в какую строку надо перенести. Кроме того, на порядок составления отчетности и баланса в том числе влияет специфика деятельности фирмы, которая отражается в учетной политике.

1100

Нематериальные активы. Сюда попадают данные со счетов 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов».

1150

Основные средства. Берутся сведения со счета 01 «Основные средства».

1220

Налог на добавленную стоимость по приобретенным ценностям. Показатели со счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

1230

Дебиторская задолженность. В эту строку вносят сведения со счетов 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами»

1250

Денежные средства и денежные эквиваленты. Берутся данные со счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути».

1260

Прочие оборотные активы. Идут сведения со счетов 50.3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей».

1300

Общая величина капиталов. В этой строке суммируются данные строк 1310—1370.

1310

Уставной капитал. Показатели со счета 80 «Уставный капитал».

1370

Нераспределенная прибыль. Сюда идут данные со счетов 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)».

1400

Итого по разделу IV. Отображается сумма показателей из строк 1410—1450.

1410

Заемные средства. В этой статье учитываются сведения со счета 67 «Расчеты по долгосрочным кредитам и займам».

1450

Прочие обязательства. Используются данные со счетов 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами», 86 «Целевое финансирование».

1500

Итого по разделу V. Здесь показывается сумма значений строк 1510—1550.

1510

Заемные средства. Данные со счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

1530

Доходы будущих периодов. Для заполнения строки идут данные со счета 98 «Доходы будущих периодов».

1550

Прочие обязательства. Сведения по счету 86 «Целевое финансирование».

1600

Баланс. В эту строку вносят сумму всех показателей Актива.

1700

Баланс. Здесь отражают общую сумму Пассивов организации.

Составление и заполнение ББ

Чтобы составить и заполнить бухгалтерский баланс, нужно внести данные в две его части: Актив и Пассив. В форме они представлены в виде двух таблиц и предназначены для отображения финансовых операций внутри фирмы и при взаимодействии с другими предприятиями.

Для составления баланса следует заполнить все строки формы. В них нужно внести данные, характеризующие финансовое положение организации. Каждая строка имеет свой порядковый номер. Она содержит название показателя, который должен быть в ней отражен. Общая сумма выводится путем суммирования последовательно всех строк первых двух разделов.

Аналогичным способом происходит заполнение строк Пассива:

Строка баланса не должна оставаться пустой. Если сумма, подлежащая внесению, равна нулю, выполняется пояснение этого факта в сопровождающих документах. Все цифры должны быть указаны в тысячах и миллионах и уменьшены на три или шесть нулей. Например, стоимость здания, находящегося на балансе фирмы, составляет 20 000 000 рублей.

В отчете эта сумма должна быть записана как 20 000 тысяч рублей. Выбор показателей, которые будут использоваться при заполнении, следует сделать в шапке формы.

Не стоит недооценивать значение бухгалтерского баланса. Он является прямым отражением финансовой состоятельности фирмы. На его основании могут приниматься значимые управленческие решения, влияющие на ее жизнедеятельность, бесперебойную работу и дальнейшее экономическое развитие.

Источник: ontask.ru