Для начисления амортизации основных средств используются правила бухгалтерского учета, а также учетная политика, утвержденная на предприятии.

Амортизация основных средств предприятия

Бухучет трактует ее как процесс отражения стоимости основных средств и иных активов на себестоимости продукции или услуг/работ. Это связано с постепенной и естественной утратой первоначальных характеристик и параметров у любых видов основных средств, задействованных в производственном процессе. Учет позволяет перенести по частям их стоимость на стоимостные показатели выпускаемой продукции.

Вот по каким правилам проходит амортизация на предприятии:

- после приобретения или создания основных средств они подлежат постановке на учет с момента ввода в эксплуатацию или внедрения в производственную линию;

- бухгалтерская амортизация проводится только в отношении основных средств, непосредственно задействованных в производственном процессе (объекты, помещенные на хранение, или законсервированное оборудование не будут подвергаться этой процедуре);

- процедура не проводится в отношении объектов и предметов, чьи характеристики не изменяются на протяжении длительного времени.

Обратите внимание!

Учет основных средств

Для каждого типа и вида основных средств используются отдельные нормы. Это означает, что у каждого объекта или предмета есть собственный срок полезного использования, исчисляемый в календарных периодах.

Предприятие может применять срок полезного использования, рассчитанный самостоятельно с учетом условий производства, либо воспользоваться нормативными показателями.

Начислена амортизация основных средств может быть различными способами, однако главное правило остается неизменным при любых вариантах — амортизационные отчисления начисляются ежемесячно в размере 1/12 от общей годовой суммы.

Начисление проводится в отношении каждого объекта и начинается с месяца, следующего за месяцем ввода его в эксплуатацию. Приостановка амортизационных начислений допускается только в случае вывода объекта из производственного процесса на период более трех месяцев либо на срок восстановления ОС, превышающий 12 месяцев.

Цель амортизации основных средств

Как было указано выше, она позволяет равномерно распределить стоимость ОС на ценовые показатели произведенной продукции. Таким образом, к целям можно отнести:

- поэтапное возвращение стоимости ОС за счет распределения их на произведенную и продаваемую продукцию;

- использование оборотных средств для собственных нужд предприятия, в том числе для ремонта и модернизации изношенных производственных ресурсов;

- погашение стоимости производственных мощностей, утративших функциональные характеристики, и приобретение новых основных средств;

- использование лимитов амортизационных отчислений, по которым будет уменьшаться налогооблагаемая база для расчета налога на прибыль.

Сумма амортизации основных средств подлежит накоплению на спецсчетах предприятия и отражается в сведениях бухучета

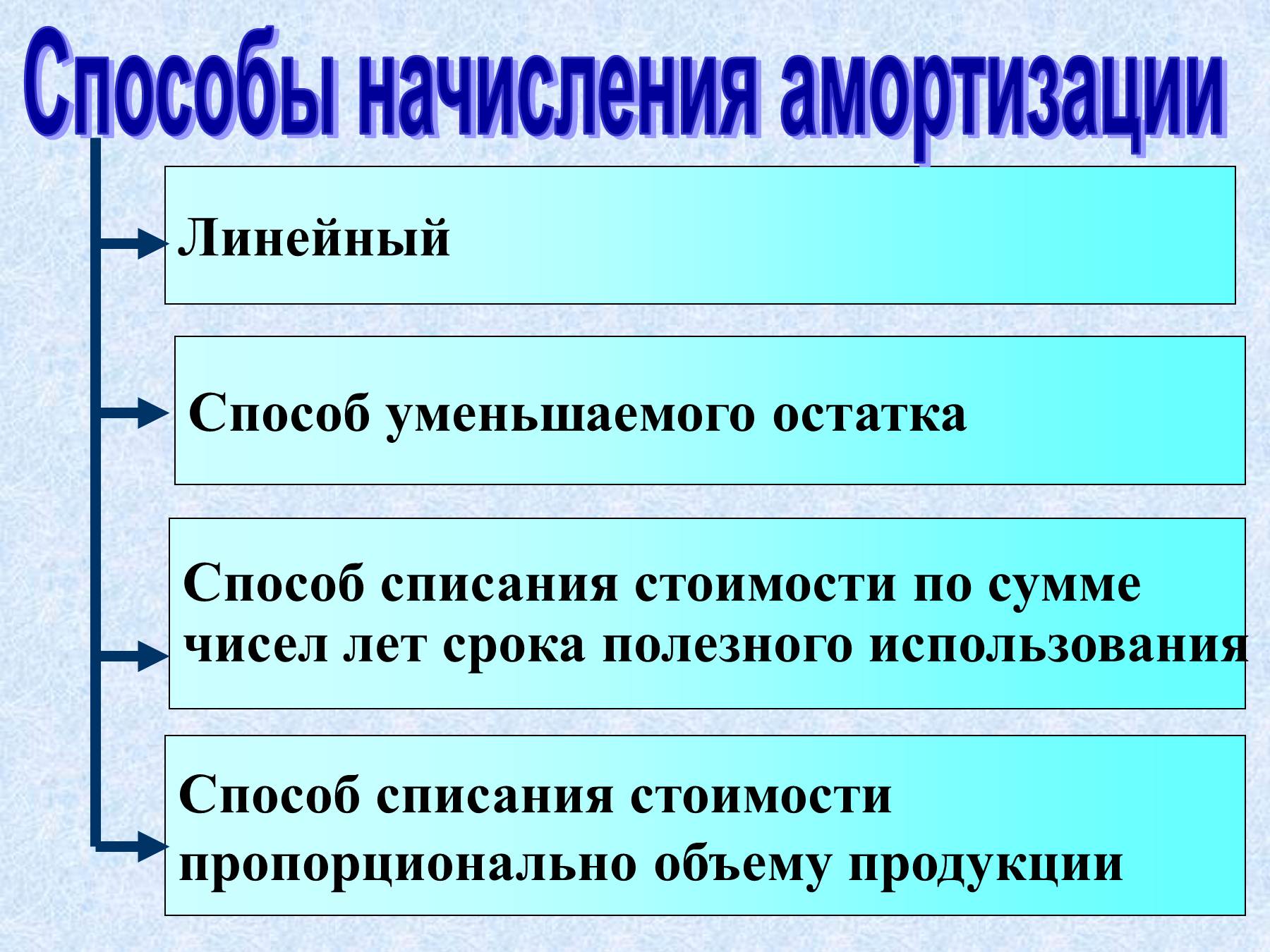

Способы учета амортизации основных средств

Использование этой процедуры позволяет предприятию вернуть денежные средства, вложенные в приобретение производственного оборудования, сырья и иных активов. Для учета используются следующие виды и способы амортизации:

- линейная — равномерное распределение начислений на весь срок полезного использования;

- уменьшаемый остаток — остаточная стоимость ОС умножается на коэффициент (процент) в начале каждого календарного года;

- пропорциональное списание — используются утвержденные показатели, выраженные в натуральных единицах (типичный пример — определение машино-часа эксплуатации производственного оборудования);

- использование суммы чисел срока полезной эксплуатации.

Обратите внимание!

В каждом из перечисленных способов стоимость может существенно отличаться и зависит, прежде всего, от первоначальной цены конкретного объекта.

Амортизация основных средств производства будет прекращена по истечении срока полезного использования. Это не означает, что оборудование обязательно будет выводиться из производственного процесса — при своевременном ремонте и модернизации объекты могут использоваться за пределами нормативных сроков эксплуатации. Однако использование стоимостных показателей ОС после их полной амортизации не допускается.

Начисление амортизации основных средств

В системе бухучета для начисления используются группы амортизации основных средств, каждая из которых имеет свой нормативный срок полезной эксплуатации:

- первая группа — срок составляет 1-2 года;

- вторая группа — срок в пределах 2-3 лет;

- третья группа — срок от 3 до 5 лет.

Всего используется 10 групп, последняя из которых включает объекты со сроком полезной эксплуатации свыше 30 лет.

Начисления не зависят от показателей финансовой и хозяйственной деятельности предприятия и подлежат отражению в том отчетном периоде, к которому они относятся.

Проводки при амортизации основных средств

Для отражения амортизационных отчислений в проводках бухгалтерии используется счет 02. В состав операций, которые оформляются с использованием указанного счета, можно отнести следующие манипуляции с амортизацией:

- списание суммы, начисленной за весь срок эксплуатации;

- списание суммы по объектам, проданным третьим лицам;

- учет амортизации возвращенных объектов.

Также сюда относится списание суммы износа.

Амортизационный учет проводится не только по ОСН, но и при упрощенной системе налогообложения.

При начислении амортизации проводки выполняются согласно требованиям Приказа Минфина РФ N 94н от 31.10.2000 г.

Резюме

Учет амортизационных начислений является одним из основных элементов бухучета предприятия. С помощью данной процедуры предприятие может постепенно возвращать стоимость ОС, уменьшать базу для расчета налога на прибыль, списывать объекты за пределами срока полезной эксплуатации. Нормативные показатели износа будут зависеть от группы амортизации, которые классифицируются по предельным срокам эксплуатации ОС.

|

Людмила Разумова Редактор Практикующий юрист с 2006 года |

Рассказать друзьям

Комментарии

клиент, г. Москва

Какова стоимость полностью самортизированных основных средств на балансе организации, если они продолжают использоваться на предприятии?

14 Ноября 2014, 22:16

Юрист по недвижимости , г. Москва

Добрый вечер! Полностью самортизированы — не значит, что непригодны к использованию. Тем не менее, в балансе их стоимость будет равна нулю.

15 Ноября 2014, 00:30

клиент, г. Владивосток

Подскажите как можно оприходовать основное средство в данной программе Контур «Легкая бухгалтерия» и начислять амортизацию?

17 Марта 2014, 08:11

Юрист по гражданскому праву , г. Москва

Алла, всю интересующую информацию Вы найдёте в справочной «Контур.Бухгалтерии»

Портал Правовед.ru оказывает только юридические услуги.

17 Марта 2014, 08:21

Юрист по гражданскому праву , г. Ижевск

Да. Все правильно. Вы можете зарегистрироваться на сайте http://www.kontur-online.ru/ Там очень много информации, в том числе и по Вашему вопросу.

17 Марта 2014, 08:42

Адвокат по гражданскому праву , г. Москва

Как считать амортизацию

Основные средства и нематериальные активы — это имущество и нематериальные ценности организации, которое используется в её деятельности и способны приносить организации доход от владения ими и их использования в течение долгого периода времени — не менее 1 года (станки, инструмент, автомобили, недвижимость, патенты на изобретения, лицензионные или авторские права, товарные знаки и т.д).

Со временем станки устаревают, инструмент изнашивается, здания разрушаются, старые патенты заменяются на новые, более технологичные. А если вы, например, захотите продать свой станок или здание, то возникает вопрос — а какова же его реальная стоимость с учетом активного использования? Не может же 3-летняя “Газель” стоить по цене новой. Так мы приходим к необходимости учитывать износ основного средства (нематериального актива) или его обесценивание со временем. С учетом нам поможет амортизация.

Амортизация — это процесс периодического переноса начальной стоимости основного средства или нематериального актива на производственные, коммерческие или общехозяйственные расходы — в зависимости от того, как этот актив используется.

Есть несколько способов амортизации, но юрлицам на УСН, вероятно, стоит выбирать самый простой — линейный способ амортизации.

Линейный способ заключается в том, что в течение всего срока полезного использование основное средство или нематериальный актив списываются равными долями. Амортизацию начисляют ежемесячно, до тех пор, пока не амортизируют полностью первоначальную стоимость основного средства или нематериального актива.

Как считать амортизацию линейным способом?

Как видно из формулы, необходимо будет определить первоначальную стоимость и срок полезного использования для расчета ежемесячной суммы амортизации. Если с суммой первоначальной стоимостью проблем нет, то определить срок использования — порой сложная задача.

Начать пользоватьсялёгкой версией бесплатноБухучет с Бухгалтерией.Контур — это просто! Убедитесь сами уже сейчас!

Для нематериального актива срок полезного использования устанавливает сама фирма. Это срок в течение которого НМА будет использоваться и тем самым приносить доход.

Для основных средств в бухгалтерском учете предприятие тоже может установить срок использования самостоятельно, но не лишним будет согласовать этот срок с уже разработанными нормами и классификаторами.

Поэтому для определения срока полезного использования мы рекомендуем воспользоваться классификатором основных средств по амортизационным группам, утвержденным Постановлением Правительства №1 от 01.01.2002.

Если основное средство относится к нескольким группам амортизации — выбор срока полезного использования рекомендуем делать из диапазона тех групп, к которым оно относится, исходя из предполагаемого времени эксплуатации объекта основных средств.

Таким образом, станет возможным получить сумму ежемесячной амортизации.

Если необходимо определить сумму амортизационных отчислений за период, например, на 01.01.2013, то следует сначала определиться с датой ввода в эксплуатацию, а затем посчитать, сколько ежемесячных сумм амортизации должно было быть произведено. Таким образом, можно ежемесячную сумму амортизации умножить на количество месяцев с момента ввода в эксплуатацию.

ООО “Ромашка купила легковой автомобиль за 600 000 руб 22.02.2010 и ввела его в эксплуатацию 10.03.2010.

На 01.01.2013 необходимо определить сумму амортизации за период использования.

Автомобили легковые согласно классификатору относятся к третьей амортизационной группе со сроком полезного использования от 3х до 5 лет. Мы выбираем, например, 5 лет — автомобиль надежный, и мы собираемся долго его эксплуатировать.

Годовая норма амортизации получается равна: 100%: 5 лет = 20 %

Ежегодная сумма амортизации равна 600 000 руб * 20 % = 120 000 руб.

Ежемесячная сумма амортизации равна 120 000 руб: 12 мес. = 10 000 руб.

Ввели основное средство в эксплуатацию 10.03.2010, таким образом, до 01.01.2013 оно эксплуатировалось в течение 9+12+12 = 33 полных месяцев.

Таким образом, на 01.01.2013 сумма амортизации составит 33 мес. * 10 000 руб = 330 000 руб.

Источник: pravoved.ru

Амортизация в бухгалтерском балансе

Экономический смысл амортизации состоит в том, что стоимость приобретаемого хозяйствующим субъектом имущества включается в затраты не единовременной суммой, а частями в соответствии с одним из выбранных алгоритмов ее расчета.

Например, ООО «Шафран» приобрело технологическое оборудование в январе текущего года. В январе бухгалтер примет к учету данное оборудование согласно составленному акту приемки. А с февраля начнет включать затраты на его приобретение частями.

Сумма амортизации обусловлена такими показателями как:

- метода расчета;

- срок полезного использования (СПИ) объекта — времени, когда организация намеревается использовать данное имущество в своей деятельности.

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

В российской учетной практике начисление амортизации на активы субъекта хозяйствования является обязанностью, закрепленной в законодательных актах в бухгалтерской сфере. Процедура расчета амортизации и ее дальнейшее отнесение в затраты экономического субъекта, а также существенные аспекты нормативного регулирования ее учетного процесса раскрываются в нижеследующих официальных документах:

- «Учет основных средств» (ПБУ 6/01);

- «Учет нематериальных активов» (ПБУ 14/2007).

Далее рассмотрим более подробно основные аспекты учета амортизации основных средств и нематериальных активов.

Амортизация основных средств

Учетная политика объекта хозяйствования должна обязательно закрепить применяемый им метод исчисления амортизации, выбрав один из поименованных в данном стандарте. Рисунок 1 дает наглядное представление о возможных вариантах исчисления сумм амортизации в отношении объектов основных производственных фондов. Также на представленном рисунке можно видеть формулы для расчета.

«Амортизация в бухгалтерском балансе»

Готовые курсовые работы и рефераты

Консультации эксперта по предмету

Помощь в написании учебной работы

Согласуясь с принципами непрерывности и сопоставимости, расчет амортизации имущества организации производится одним методом от одного финансового года к другому. Впервые амортизация по объекту, относящемуся к амортизируемому имуществу, начисляется в следующем месяце после того, как он будет принят к учету. Начисление амортизации необходимо производить на протяжении всего временного промежутка, пока данный актив используется и позволяет организации извлекать положительный экономический эффект от его эксплуатации. Стоимость актива, подлежащего переносу его стоимости в затраты частями в течение определенного времени, должна быть полностью самортизирована, за исключением тех случаев, когда он выбывает раньше окончания этого срока.

При выполнении некоторых условий хозяйствующим субъектом амортизация может начисляться с использованием упрощенных методов, например, организация может единожды (в конце финансового года) списать сумму амортизации, сделав одну бухгалтерскую запись. В отношении производственного или хозинвентаря так же возможно применение упрощенного варианта учета в виде единовременного отнесения их стоимости на предусмотренные для этого затратные счета.

Планом счетов бухгалтерского учета в РФ предусмотрен специальный счет для учета амортизации основных средств с кодом 02 и одноименным названием – «Амортизация основных средств»

В ООО «Шафран» имеется на балансе имущество, подлежащее амортизации: оборудование производственного цеха (основное производство). 31 января 2017 года бухгалтером при выполнении процедуры закрытия месяца была начислена амортизация данного имущества в сумме 17 000 рублей. В бухгалтерской программе можно увидеть приведенную ниже проводку:

Дебет 20 Кредит 02 в сумме 17 000 рублей.

Амортизация нематериальных активов

Замечание 2

В главном внутрифирменном документе, закрепляющем политику организации в отношении учета нематериальных активов, в обязательном порядке прописывается алгоритм расчета амортизации.

На рисунке 2 наглядно представлены все законодательно одобренные методы расчета амортизации имущества, учитываемого в качестве нематериальных активов. На рисунке также видно, что российскими стандартами учета предусмотрено начисление амортизации нематериальных активов только в том случае, если организация может достоверно обозначить до какого момента в обозримом будущем данный актив можно использовать и иметь положительный экономический эффект от этого.

Для учета амортизации нематериальных активов предназначен счет 04 «Амортизация нематериальных активов» российского плана счетов. Амортизация по нематериальным активам чаще всего относится на общепроизводственные, общехозяйственные или коммерческие расходы.

В ООО «Шафран» начислена амортизация на товарный знак в сумме 10 000 рублей. Бухгалтер должен отразить данный факт хозяйственной жизни на основании расчета (справки бухгалтера):

Дебет 26 Кредит 05 в сумме 10 000 рублей.

Отражение амортизации в бухгалтерском балансе

В российских правилах бухгалтерского учета счета, предназначенные для учета амортизации активов, могут быть охарактеризованы как регулирующие. Такие счета предназначены для корректировки определенных статей бухгалтерского баланса в сторону уменьшения. В связи с этим отечественной учетной практикой в процессе формирования бухгалтерского баланса не предусматривается отражение амортизации имущественных активов хозяйствующего субъекта отдельной графой.

Остаточная стоимость основных средств ООО «Шафран» на начало года составила 2 000 тысяч рублей. За отчетный год была начислена амортизация в сумме 200 тысяч рублей. Движение основных средств за отчетный период не фиксировалось. В бухгалтерском балансе по строке «Основные средства» необходимо отразить остаточную стоимость основных средств на 31 декабря в сумме 1 800 (2 000 – 200) тысяч рублей.

Источник: spravochnick.ru

Заочное отделение ФЭМ СПбГТИ(ТУ)

Учет и анализ

УиА. Лекция 1. Структура хозяйственного учета. Бухгалтерский учет, его отличительные особенности, объекты, задачи и функции.

УиА. Лекция 2. История развития бухгалтерского учета. Этапы эволюции бухгалтерского учета.

УиА. Лекция 3. Классификация имущества предприятия.

УиА. Лекция 4. Предмет и метод бухгалтерского учета. Бухгалтерские счета и их структура.

УиА. Лекция 5. Классификация счетов бухгалтерского учета.

УиА. Лекция 6. Двойная запись.

УиА. Лекция 7. Бухгалтерский баланс, понятие баланса и его структура.

УиА. Лекция 8. Классификация бухгалтерских балансов.

УиА. Лекция 9. Отчетность организации.

УиА. Лекция 10. Методы наблюдения в бухгалтерском учете: документация и документооборот.

УиА. Лекция 11. Методы наблюдения в бухгалтерском учете: инвентаризация.

УиА. Лекция 12. Метод стоимостного измерения в бухгалтерском учете: оценка.

УиА. Лекция 13. Методы стоимостного измерения в бухгалтерском учете: калькуляция.

УиА. Промежуточный тест

УиА. Итоговый тест

УиА. Доп. испытания

Для заказа он-лайн тестирования присылайте свой логин и пароль.

УиА.Лекция 12.

Вопрос 1. От чего зависит оценка активов, поступающих на предприятие?

Вопрос 2. Какая из оценок наиболее реально отражает в балансе стоимость основных средств предприятия?

Вопрос 3. Каким образом осуществляется оценка имущества, поступающего на предприятие безвозмездно?

Вопрос 4. Стоимость израсходованного материала на производство продукции основного вида деятельности будет отнесена к.

Вопрос 5. К какому виду расходов относится амортизация основных средств?

Вопрос 6. Какая оценка амортизируемых объектов используется в бухгалтерском балансе?

Вопрос 7. Каким нормативным документом законодательно определяются способы оценки имущества, поступающего в собственность организации?

Вопрос 8. Арендная плата, получаемая предприятием, в случае сдачи в аренду временно неиспользуемого оборудования является.

Вопрос 9. Какая стоимость имущества формируется в результате его переоценки?

Вопрос 10. Что понимается под реальностью оценки?

Для заказа он-лайн тестирования присылайте свой логин и пароль.

Источник: www.ineedhelp.ru