Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время.которое потребуется, чтобы данный вид активов превратится в деньги, те выше их ликвидность.

Анализ ликвидности баланса заключается в сравнении средств, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированных по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности выделяют следующие группы активов:

А-1 Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения;

А-2 Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчётной даты.

А-3Медленно реализуемые активы -статьи раздела 2 актива баланса, включающие запасы, НДС, дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчётной даты и прочие оборотные активы.

А- Трудно реализуемые активы –статьи раздела 1 актива.

Пассивы баланса группируются по степени срочности их оплаты.

П-1 Наиболее срочные обязательства- к ним относятся кредиторская задолженность.

П-2 Краткосрочные пассивы- краткосрочные кредиты и заёмные средства, задолженность участникам по выплате доходов и прочие краткосрочные обязательства.

П-3 Долгосрочные пассивы- долгосрочные кредиты и займы, доходы будущих периодов, резервы предстоящих расходов и платежей.

П-4Постоянные активы -раздел «Капитал и резервы».

Для определения ликвидности баланса следует сопоставить итоги приведённых групп по активу и пассиву.Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

Выполнение первых трёх неравенств с необходимостью влечёт выполнение и четвёртого неравенства, поэтому практически существенным является сопоставление итогов первых трёх групп по активу и пассиву. Четвёртое неравенство «балансирующий» характер и в то же время несёт глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости- наличие у предприятия собственных оборотных средств. В случае, когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или в меньшей степени отличается от абсолютной.

Таблица – Анализ ликвидности баланса

| Группы показателей | Сумма, тыс.руб | Группы показателей | Сумма тыс.руб. | Платежеспособный излишек, небостаток | |

| На начало 200Х года | На конец 200Х года | На начало 200Х года | На конец 200Х года | На начало 200Х года | На конец 200Х года |

| Наиболее ликвидные активы | Наиболее срочные обязательства | ||||

| Быстрореализуемые активы | Краткосрочные обязательства | ||||

| Медленно реализуемые активы | Долгосрочные обязательства | ||||

| Труднореализуемые активы | Постоянные пассивы | ||||

| Баланс | Баланс |

Таблица – Анализ ликвидности и платежеспособности

| Показатели | Алгоритм расчета | Нормальное ограничение | На начало 200Х года | На конец 200Х года |

| 1 Общий показатель платежеспособности | (А1+0,5А2+0,3А3)/(П1+0,5П2+0,3П3), | ≥1 | ||

| 2 Коэффициент “критической оценки” (промежуточной ликвидности) | (краткосрочная дебиторская задолженность +краткосрочные финансовые вложения +денежные средства)/краткосрочные обязательства | Допустимое значение 0,7-0,8; желательно =1 | ||

| 3 Коэффициент абсолютной ликвидности | (денежные средства + краткосрочные финансовые вложения)/ краткосрочные обязательства | ≥0,2-0,5 (зависит от отраслевой принадлежности организации) | ||

| 4 Коэффициент текущей ликвидности | Оборотные активы/краткосрочные обязательства | Необходимые значения 1,5; оптимальное 2-3,5 | ||

| 5 Коэффициент маневренности функционирующего материала | Медленно – реализуемые активы/ (оборотные активы – краткосрочные обязательства) | Уменьшение показателя в динамике положительный факт | ||

| 6 Доля оборотных средств в активах | Оборотные активы/валюта баланса | ≥0,5 | ||

| 7 Коэффициент обеспеченности собственными средствами | (собственный капитал – внеоборотные активы)/оборотные активы | ≥0,1 (чем больше, тем лучше) |

Различные показатели платёжеспособности не только дают характеристику устойчивости финансового состояния организации при разных методах учёта ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации.

Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности.Банк, дающий кредит данной организации, больше уделяет коэффициенту текущей ликвидности.

Дополнить анализ ликвидности можно анализом чистых активов.

Под чистыми активами понимается стоимость имущества организации, приобретённого за счёт собственных источников- уставного капитала, прибыли, оставшейся в распоряжении общества, других фондов, созданных в соответствии с законодательством.

Методика оценки чистых активов акционерного общества утверждена совместным приказом Минфина России ФКЦБ России от29.01.2003 № 10н/03-6/пз. Порядок расчёта чистых активов организации по данным её баланса приведён в таблице.Расчёт показатели чистых активов возможен на основании данных баланса.Оценка статей баланса, участвующих в расчёте стоимости чистых активов, производится в валюте Российской федерации по состоянию на 31 декабря отчётного года.

Таблица – Расчет чистых активов (в балансовой оценке)

| Наименование показателя | Код стр. баланса | На начало года | На конец года | Отклонение |

| Активы | ||||

| 1.1 Нематериальные активы* | ||||

| 1.2 Основные средства | ||||

| 1.3 Незавершенное стрноите6льство | ||||

| 1.4 Доходные вложения в материальные ценности | ||||

| 1.5 Долгосрочные и краткосрочные финансовые вложения** | 140+250 | |||

| 1.6 Прочие внеоборотные активы | ||||

| 1.7 Запасы | ||||

| 1.8 Налог на добавленную стоимость по приобретенным ценностям | ||||

| 1.9 Дебиторская задолженность*** | 230+240 | |||

| 1.10 Денежные средства | ||||

| 1.11 Прочие оборотные активы | ||||

| 1.12 Итого активы (сумма пунктов 1.1-1.11) | ||||

| Пассивы | ||||

| 2.1 Долгосрочные обязательства по займам и кредитам | ||||

| 2.2 Прочие долгосрочные обязательства **** | 515+520 | |||

| 2.3 Краткосрочные обязательства по займам и кредитам | ||||

| 2.4 Кредиторская задолженность | ||||

| 2.5 Задолженность участника (учредителя) по выплате дохода | ||||

| 2.6 Резервы предстоящих расходов и платежей | ||||

| 2.7 Прочие краткосрочные обязательства **** | ||||

| 2.8 Итого пассивы, исключаемые из стоимости активов (сумма п2.1-2.7) | ||||

| Стоимость чистых активов (итог активов минус итог пассивов, п 1.12-п2.8) |

* За исключением собственных затрат по выкупу собственных акций у акционеров.

** Включая величину отложенных налоговых активов

*** За исключением задолженности участников по взносам в уставный капитал

**** Включая величину отложенных налоговых обязательств

***** В данных о величине прочих долгосрочных и краткосрочных обязательств приводятся суммы созданных в установленном порядке резервов в связи с условными обязательствами и с прекращением деятельности

Оба рассчитанных показателя записываются в справку по форме №3 по строке 200.

Анализ чистых активов включает в себя:

1) изучение динамики стоимости чистых активов за несколько лет;

2) сравнение стоимости чистых активов с величиной уставного капитала.

Снижение стоимости чистых активов рассматривается как негативное явление, свидетельствующее о том, что величина реального собственного капитала предприятия снижается, и наоборот.

Оценка финансового состояния будет неполной без анализа финансовой устойчивости. Финансовая устойчивость – характеристика стабильности финансового положения предприятия, обеспечиваемая высокой долей собственного капитала в общей сумме используемых им финансовых средств.

Задачей анализа финансовой устойчивости является оценка степени независимости от заёмных источников финансирования.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Чистые активы ООО

Чистые активы – один из основных показателей, характеризующих финансовое состояние предприятия. От их величины зависит не только оценка эффективности бизнеса потенциальными инвесторами, но, в некоторых случаях, и само существование компании. Рассмотрим, как рассчитывается данный показатель и на что влияет его величина.

Что входит в чистые активы предприятия

Чистые активы компании – это разность между всеми ее активами и обязательствами. Попросту говоря, чистые активы показывают те ресурсы, которые теоретически останутся у собственников, если в отчетную дату остановить деятельность компании, продать все имущество и погасить все долги.

Расчет чистых активов следует производить в соответствии с приказом Минфина РФ от 28.08.2014 № 84н. Этот документ, в частности, определяет, какие виды активов и пассивов следует исключить из расчета.

Из активов исключается дебиторская задолженность учредителей по вкладам в уставный капитал, а из пассивов — доходы будущих периодов, связанные с помощью из бюджета и безвозмездным получением имущества.

Формула для расчета чистых активов на основании данных баланса будет выглядеть следующим образом:

ЧА = (А – ЗУ) – (ДО + КО – ДБП), где

А – актив баланса (строка 1600)

ЗУ – задолженность учредителей

ДО – долгосрочные обязательства (строка 1400)

КО – краткосрочные обязательства (строка 1500)

ДБП – доходы будущих периодов

Пример

Укрупненные данные баланса компании:

Внеоборотные активы – 50 млн руб.

Оборотные активы – 220 млн руб.

Капитал и резервы – 45 млн руб.

Долгосрочные обязательства – 25 млн руб.

Краткосрочные обязательства – 200 млн руб.

Задолженность учредителей по вкладам в УК – 3 млн руб.

ЧА = (50 +220 – 3) – (25 + 200) = 42 млн руб.

Последняя составляющая формулы (доходы, связанные с госпомощью и дарением) на практике встречается нечасто.

Поэтому в общем случае

ЧА = стр. 1600 – ЗУ – стр. 1400 – стр. 1500 = (стр. 1600 – стр.1400 – стр.

1500) – ЗУ = стр. 1300 – ЗУ

Т.е. можно сказать, что в большинстве случаев чистые активы равны итогу балансового раздела III «Капитал и резервы», скорректированному на задолженность учредителей.

Чистые активы и уставный капитал

Чистые активы характеризуют стоимость компании с точки зрения потенциального инвестора. Анализ чистых активов предприятия позволяет сделать вывод об общей эффективности его работы. Их рост в динамике говорит об успешности бизнеса, а снижение – о наличии проблем.

Особенное внимание при анализе следует обращать на соотношение чистых активов и уставного капитала. Нормальной является ситуация, когда чистые активы больше уставного капитала. Вариант, когда чистые активы равны собственному капиталу, встречается редко, обычно в начале деятельности, или при полном распределении прибыли и отсутствии резервных фондов.

Наиболее проблемной является ситуация, когда чистые активы ниже уставного капитала. Чем это грозит компании, и как быть в таком случае -рассмотрим в следующем разделе.

Чистые активы меньше уставного капитала – что делать?

Если чистые активы становятся ниже уставного капитала в течение двух или более лет, предприятие должно провести процедуру его снижения. В противном случае компания должна быть ликвидирована. Это предусмотрено статьей 30 закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Снижать размер уставного капитала можно только до предела, установленного законом. На сегодняшний день для ООО это – 10 тысяч рублей (статья 14 закона № 14-ФЗ). А если чистые активы стали отрицательными, то единственный путь, позволяющий избежать ликвидации – это их увеличение.

Прежде чем говорить о порядке увеличения чистых активов, нужно выяснить, по какой причине они могут снижаться и даже становиться отрицательными.

Как было сказано выше, в большинстве случаев чистые активы соответствуют разделу баланса «Капитал и резервы» за вычетом задолженностей собственников по взносам в уставный капитал. Т.е. составной частью чистых активов является нераспределенная прибыль (убыток). Таким образом, низкая величина чистых активов может быть обусловлена либо наличием значительной задолженности по вкладам в уставный капитал, либо большим накопленным убытком.

Поэтому наиболее логичными путями увеличения чистых активов является гашение задолженности учредителей и получение прибыли. Однако, в условиях экономической нестабильности работать с прибылью могут далеко не все организации. В этом случае собственники компании могут использовать другие способы увеличения ее чистых активов:

- Внесение вкладов в имущество общества.

- Переоценка основных средств и нематериальных активов.

- Списание просроченной кредиторской задолженности.

Недостатками этих способов является увеличение облагаемой базы по налогам на имущество и на прибыль. Освобождаются от налогообложения только вклады учредителей в имущество, если передающая сторона владеет более чем 50% доли в УК принимающей компании.

Вывод

Чистые активы – это разность между активами компании и кредиторской задолженностью всех видов. Анализ чистых активов показывает эффективность работы компании. При снижении суммы чистых активов ниже размера уставного капитала следует принять меры для их увеличения.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Чистые активы организации

В современных условиях для оценки своей платежеспособности и ликвидности предприятия – сравнивают показатели финансовой отчетности по группам активов и обязательств. В национальной и мировой практике основным таким показателем является размер чистых активов, является одной из модификаций балансового метода оценки стоимости предприятия и отождествляется с понятием «собственный капитал».

Замечание 1

Чистые активы – это объект управления, который представляет собой стоимость активов за вычетом обязательств предприятия и является показателем его эффективной деятельности и степени стабильности уставного капитала.

Расчет показателя «Стоимость чистых активов» является главным источником осуществления контроля за использованием собственного капитала, а также необходимым процессом для определения реального экономического положения предприятия.

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

Кроме этого, важная задача каждого предприятия – выявление возможных путей оптимизации источников финансовых ресурсов, что, в свою очередь, позволяет определить наилучшую стратегию деятельности предприятия.

Таким образом, чистые активы предприятия представляют собой величину, которая определяется путем вычитания из суммы активов предприятия, суммы его обязательств.

Расчет показателя чистых активов предприятия

Баланс эффективно работающих предприятий, как правило, содержит значительное превышение активов над обязательствами. Это обстоятельство дает возможность точной оценки степени устойчивости и финансового состояния предприятия и его способности к погашению обязательств в установленный срок.

Активы, которые принимают участие в данном расчете, представляют собой имущество предприятий, как в денежной, так и в не денежной форме. Пассивы, участвующих в расчете – это обязательства организации, которые включают в себя:

- Собственные обязательства организации:

- целевое финансирование и поступления,

- обязательства по аренде;

- обязательства по расчетам с работниками;

- обязательства по расчетам с учредителями.

- Внешние обязательства организации:

- перед банковскими организациями;

- перед другими юридическими и финансовыми лицами;

- кредиторская задолженность за товары, работы, услуги;

- резервы предстоящих расходов и платежей;

- и другие пассивы.

«Чистые активы организации»

Готовые курсовые работы и рефераты

Консультации эксперта по предмету

Помощь в написании учебной работы

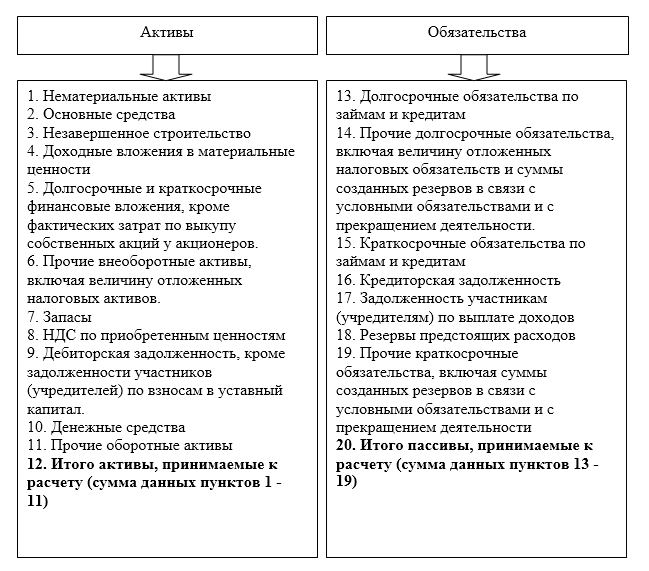

Размер уставного фонда предприятия определяет только минимальный размер имущества организации, который гарантирует интересы кредиторов и заемщиков. При расчете чистых активов учитывается сумма таких показателей бухгалтерского баланса (Рис.1)

Рисунок 1. Показатели, для расчета чистых активов организации

Разница между строкой 12 и 20 формирует показатель чистых активов организации. Из состава активов надо исключить стоимость выкупленных собственных акций и задолженность учредителей по вкладам в уставный фонд. Из обязательств исключаются доходы будущих периодов. На финансовую устойчивость положительно влияет стабильная величина чистых активов или их увеличение. Уменьшение величины чистых активов является отрицательной тенденцией, снижает финансовую устойчивость предприятия.

Если показатель величины чистых активов за анализируемый период меньше величины уставного фонда предприятия, то этот фонд должен быть уменьшен до величины чистых активов. Новая величина уставного капитала регистрируется в реестре в установленном законодательством порядке. Если данная новая величина уставного фонда предприятия меньше установленного для данной организационно-правовой формы минимума, то предприятие подлежит ликвидации (ГК РФ).

Замечание 2

По мнению большинства ученных – общепринятые правила расчета чистых активов организации нельзя применять в общем порядке для всех видом предприятий.

Каждая организация имеет особенности хозяйственной деятельности, отраслевые особенности функционирования, особенности договорных отношений с контрагентами и пр. И эти особенности необходимо учитывать при расчете показателя чистых активов предприятия в индивидуальном порядке.

Анализ чистых активов организации

Важной частью после определения показателя чистых активов предприятия, является детальный анализ данного показателя. Основными направлениями методики анализа чистых активов являются:

- Анализ динамики чистых активов. Для показателя чистых активов в динамике, проводят сравнительный анализ этого показателя за несколько отчетных периодов.

- Оценка реальности динамики чистых активов. Значительное увеличение чистых активов на конец анализируемого периода может оказаться не существенным по сравнению с ростом совокупных активов. Поэтому необходимо рассчитать отношение чистых и совокупных активов на начало и конец отчетного периода;

- Оценка соотношения чистых активов и уставного капитала. Такой анализ позволяет определить степень близости предприятия к банкротству. Об этом сигнализирует показатель, когда чистые активы по своей величине оказываются меньше или равны уставному капиталу;

- Оценка эффективности использования чистых активов. Для определения данного показателя рассчитывают и анализируют в динамике показатели «оборачиваемость чистых активов» и «рентабельность чистых активов» и осуществляют их факторное исследование.

Источник: spravochnick.ru