ТестЗ. Использование данных бухгалтерского баланса позволяет определить:

1) уровень финансовой устойчивости организации;

2) структуру выручки от продаж;

3) динамику расходов по обычным видам деятельности.

Тест 4. Коэффициент оборачиваемости краткосрочных кредитов и займов за год рассчитывается по формуле: «

Средняя балансовая величина задолженности по кредитам . ч. и займам * 360

Выручка от продаж

2^_Выручка от продаж_.

Среднегодовая величина задолженности по кредитам и займам

3) Себестоимость проданной продукции, товаров, работ, услуг

Среднегодовая величина задолженности по кредитам и займам

Тест 5. Показатель средневзвешенной цены (стоимости) капитала

1) средневзвешенная ставка по всем видам источников финансирования;

2) средневзвешенная ставка по собственным источникам финансирования;

3) средневзвешенная ставка по заемным источникам финансирования.

Тест 6. Коэффициент финансового рычага показывает:

Акции роста или акции стоимости? Что выбрать?

1) какая величина заемных средств приходится на каждый рубль собственного капитала; ? 2) какая величина собственных средств приходится на каждый рубль заемного капитала;

3) какая величина собственных средств приходится на каждый рубль совокупных пассивов.

Тест 7. Коэффициент оборачиваемости оборотных средств за год рассчитывается по формуле:

1) Среднегодовые остатки оборотных активов • 360 .

Выручка от продаж

Коэффициент оборачиваемости оборотных активов

_ Выручка от продаж_

Среднегодовые остатки оборотных активов Тест 8. Уровень ликвидности баланса определяется сравнением:

1) статей оборотных активов, сгруппированных по степени ликвидности, и постоянных пассивов, сгруппированных по срочности их оплаты;

2) статей активов, сгруппированных по степени ликвидности, и пассивов, сгруппированных по срочности их оплаты;

3) статей внеоборотных активов, сгруппированных по степени ликвидности, и пассивов, сгруппированных по срочности их оплаты.

Тест 9. Коэффициент текущей ликвидности показывает:

1) какая величина оборотных активов приходится на каждый рубль краткосрочных обязательств;

2) какая сумма внеоборотных активов приходится на каждый рубль долгосрочных обязательств;

3) какая сумма оборотных активов приходится на каждый рубль собственного капитала.

Тест 10. Для признания структуры баланса удовлетворительной коэффициент обеспеченности оборотных активов собственными средствами должен иметь значение на отчетную дату:

Источник: economy-ru.com

Расчет величины собственного капитала для целей ст.269 НК РФ с учетом налога на прибыль

Вопрос: Касательно расчета величины собственного капитала для расчета процентов по контролируемой задолженности. Для расчета коэффициента капитализации требуется сначала рассчитать величину собственного капитала. Величина собственного капитала рассчитывается как разница суммы активов и величины обязательств за вычетом задолженности по налогам и сборам.

Бухгалтерский учет: собственного капитала

Или показатель строки 1300 бухгалтерского баланса плюс кредитовое сальдо по счету 68. Вопрос: В балансе на отчетную дату ( 30.09.18г.) еще не отражена сумма начислений по налогу на прибыль ( Кт 68) т.к. проценты по займу по контролируемой задолженности ,которые будут учтены в расчете налога на прибыль за отчетный период еще не рассчитаны и в этой связи налоговая база по налогу на прибыль не сформирована.

Правильно ли мы понимаем, что в данном случае показатель величины собственного капитала нужно рассчитать без учета начислений по налогу на прибыль за отчетный период? И какой в данном случае нужно брать показатель по задолженности по налогам и сборам.

С одной стороны величину собственного капитала нужно рассчитать по данным бух. баланса, с другой стороны, начисленный налог на прибыль так же влияет на показатели статей баланса. Просьба разъяснить это нюанс. Ответ: Порядок расчета предельного размера процентов, включаемых в состав налоговых расходов по контролируемой задолженности, содержится в п.4 ст.269 НК РФ.

Предельный размер процентов по контролируемой задолженности исчисляется на последнее число каждого отчетного (налогового) периода и представляет собой результат от деления суммы процентов, начисленных по контролируемой задолженности в этом периоде, на коэффициент капитализации. Коэффициент капитализации рассчитывается на последнюю отчетную дату соответствующего периода.

При его исчислении используется показатель собственного капитала организации. При этом согласно абз.3 п.4 ст.269 НК РФ, при определении величины собственного капитала не учитываются суммы долговых обязательств в виде задолженности по налогам и сборам, включая текущую задолженность по уплате налогов и сборов, суммы отсрочек, рассрочек и инвестиционного налогового кредита.

Собственный капитал определяется как разность между совокупными активами организации и ее обязательствами. Налоговый кодекс не определяет порядок расчета собственного капитала. Что дает возможность использовать в этом отношении правила бухгалтерского учета (п.1 ст.11 НК РФ, Письмо Минфина РФ от 27.12.2017 №03-03-06/1/87340).

Разница между суммой активов и величиной обязательств соответствует понятию чистых активов. Порядок определения величины чистых активов содержится в Приказе Минфина РФ от 28.08.2014 №84н «Об утверждении Порядка определения стоимости чистых активов».

Согласно п.7 данного документа, разница между суммой активов и обязательств организации определяется по данным бухгалтерского учета. СКБУ = АктивыБУ – ОбязательстваБУ Задолженность по налогам и сборам является составной частью показателя ОбязательстваБУ.

Исходя из требования абз.3 п.4 ст.269 НК РФ, эта задолженность не должна учитываться при расчете собственного капитала для целей ст.269 НК РФ. Иными словами, для целей расчета коэффициента капитализации мы определяем свой, «налоговый» показатель собственного капитала, расчет которого предполагает иную величину обязательств, нежели в бухгалтерском учете: СКНП = АктивыБУ – ОбязательстваНП Величина показателя ОбязательстваНП здесь будет представлять собой сумму всех обязательств, включаемых в состав показателя ОбязательстваБУ, кроме обязательств по налогам и сборам.

При таком техническом подходе к расчету собственного капитала для целей ст.269 НК РФ, сумма налога на прибыль, подлежащего начислению по итогам периода, в расчете не участвует. Поэтому не может оказать никакого влияния на результат расчета, какой бы она впоследствии ни оказалась.

Аналогичный подход к расчету величины собственного капитала для целей ст.269 НК РФ приведен в Письме Минфина РФ от 27.12.2017 №03-03-06/1/87340: «в целях пункта 3 статьи 269 НК РФ величина собственного капитала определяется по данным бухгалтерского учета по состоянию на последнее число отчетного (налогового) периода как разница между суммой активов и величиной обязательств налогоплательщика — российской организации, принимаемых к расчету. При этом при таком расчете из величины обязательств (пассив) исключаются суммы долговых обязательств в виде задолженности по налогам и сборам, суммы отсрочек, рассрочек и инвестиционного налогового кредита, также определяемые по данным бухгалтерского учета по состоянию на последнее число отчетного (налогового) периода».

В тексте вопроса Вы предлагаете использовать в формуле расчета показатель «задолженность по налогам и сборам» на конец расчетного периода. В этом случае показатель ОбязательстваНП может определяться следующим образом: ОбязательстваНП = ОбязательстваБУ – ЗадолженностьНС Математически результат такого расчета должен получиться тем же самым, как если бы суммировать все обязательства, кроме задолженности по налогам и сборам.

На момент расчета величины собственного капитала в целях ст.269 НК РФ, налог на прибыль еще не может быть исчислен, поэтому текущая задолженность по налогу на прибыль за данный отчетный период не войдет в состав кредитового сальдо по счету 68. Мы полагаем возможным произвести расчет с использованием показателя задолженности по налогам и сборам, сформированного в бухгалтерском учете без учета начисления налога на прибыль.

Иными словами, использовать в расчете кредитовое сальдо счета 68 «Расчеты по налогам и сборам» на последнее число отчетного/налогового периода), на момент расчета (до процедуры начисления налога на прибыль): Что касается предложенной Вами формулы для исчисления собственного капитала в целях ст.269 НК РФ: стр.1300 + кредитовое сальдо по счету 68. Данная формула появляется в результате математических преобразований, вытекающих из приведенных выше соотношений: СКНП = АктивыБУ – (ОбязательстваБУ – ЗадолженностьНС) = = (АктивыБУ – ОбязательстваБУ) + ЗадолженностьНС = = стр.1300 + ЗадолженностьНС Считаем использование данной формулы возможным, при условии, что показатели стр.1300 баланса и ЗадолженностьНС берутся из одного и того же промежуточного бухгалтерского баланса, сформированного на последнее число расчетного периода, после отражения в нем всех хозяйственных операций за период, но до процедуры начисления налога на прибыль.

Следует отметить, что начисленный впоследствии налог на прибыль действительно влияет на показатели статей баланса (включая показатель задолженности по налогам и сборам, показатель нераспределенной прибыли). В то же время полагаем, что совокупное влияние этого начисления на расчет показателя собственного капитала для целей ст.269 НК РФ в конечном счете нивелируется, поскольку идет одновременное влияние и на показатель стр.1300 (за счет источника начисления налога на прибыль), и на показатель задолженности по налогам и сборам.

Это можно увидеть на числовом примере. До начисления налога на прибыль: Активы 1000, Обязательства 700 (в т.ч. задолженность по налогам и сборам, без учета налога на прибыль 200). СКБУ (показатель стр.1300) 300 = 1000 — 700 СКНП 500 = 1000 – (700-200). Аналогичный результат СКНП при использовании формулы «стр.1300 + ЗНС» 500 = 300 + 200 После начисления налога на прибыль в сумме 100.

Активы 1000, Обязательства с учетом начисленного налога на прибыль — 800 (в том числе задолженность по налогам и сборам с учетом налога на прибыль = 300) СКБУ (показатель стр.1300) 200 = 1000 — 800 (уменьшился за счет изменения показателя нераспределенной прибыли в связи с начислением налога на прибыль) СКНП 500 = 1000 — (800 – 300) Аналогичный результат СКНП при использовании формулы «стр.1300 + ЗНС» 500 = 200 + 300 Таким образом, произвести расчет величины собственного капитала для целей ст.269 НК РФ с учетом налога на прибыль, подлежащего начислению за отчетный (налоговый период), технически невозможно, потому что данный показатель должен быть рассчитан ранее, чем определится величина начислений налога на прибыль за этот период. Сумма начисленного впоследствии налога на прибыль, изменяя показатели бухгалтерского баланса, не оказывает влияние на исчисление показателя собственного капитала для целей налогообложения прибыли.

Ответ подготовлен экспертами Линии консультаций Атлант-право Задать свой вопрос

- Бухгалтеру

- Юристу

- Руководителю

- Кадровику

- Купить КонсультантПлюс

- Бесплатный доступ

- Установка и обслуживание

- Сопровождение

- Обучение

- Атлант НАВИГАТОР

- Линия консультаций

- Семинары

Источник: atlant-pravo.ru

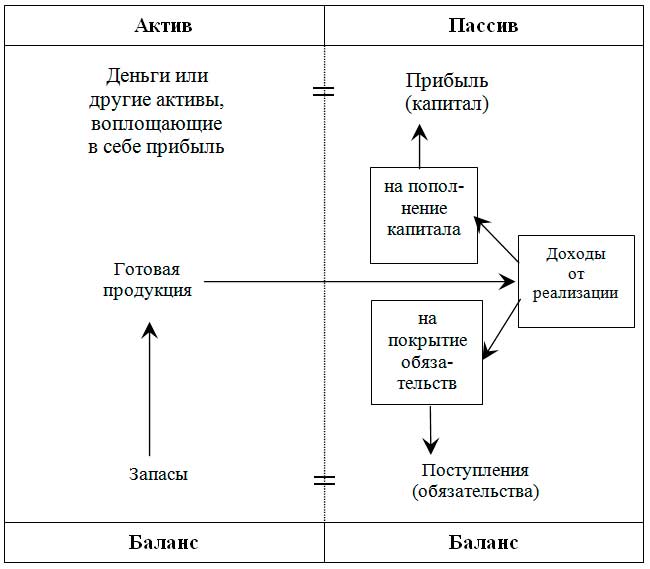

Активы, обязательства и капитал в динамике баланса

Все активы предназначены для получения в будущем экономических выгод. А выгоды активы приносят лишь тогда, когда они расходуются. Доходы «распадаются» на две части: одна из них покрывает обязательства, другая – пополняет капитал. Так в динамике активы представляются расходами, а пассивы – доходами.

Активы как потенциальные расходы

Сумма дебетовых остатков, – если они не относятся к контрпассивным, – это стоимость всех ресурсов: материальных и нематериальных, сегодняшних и будущих, – которые рано или поздно, быстро или медленно, но непременно, неизбежно будут израсходованы.

Известно, что разные по назначению и форме активы оборачиваются с различной скоростью. Оборот активов – это расходование ресурсов и возврат их в другой форме; при этом стоимостная оценка полученных в результате активов, как правило, превосходит оценку активов израсходованных – активов, с вложения которых этот оборот начинался. Это превышение и есть экономическая выгода – прибыль.

Сравнительно быстро расходуются денежные средства и запасы, в зависимости от частоты операционных циклов. И так же быстро они возвращаются обратно с выгодой. Так совершается оборот: с расходом на «входе» и доходом на «выходе».

Основные средства также обладают свойством расходоваться; их расходование происходит постепенно и называется износом. Эти активы не могут расходоваться за один операционный цикл, как это происходит с текущими активами. Процесс расходования основных средств тянется годами.

Возмещение этих расходов также происходит постепенно: в виде амортотчислений, заложенных в цене конечного продукта. Износ и амортизация – разные процессы, противоположные друг другу. Основные средства расходуются в процессе износа, амортизация – наоборот, – является процессом их возобновления. Очень важно эти понятия не путать между собой и не подменять одно другим.

Прочие основные активы, которые не имеют прямого отношения к хозяйственной деятельности, а оборачиваются лишь в финансовой сфере предприятия, – также в конце концов расходуются: ликвидируются, обесцениваются, продаются и т. п.

Как бы мы ни называли дебетовые остатки: активами или ресурсами предприятия, или просто хозяйственными средствами – все они расходуются с целью получения выгоды. Поэтому активы – это не только ресурсы или хозяйственные средства, это потенциальные расходы, вложения, внутренние инвестиции для получения экономических выгод.

Обязательства и собственный капитал как будущие и прошлые доходы.

Обязательства возникают в связи с появлением новых активов на балансе: то ли это поступления от поставщиков, то ли трудом работников создано нечто. Так или иначе, но обязательства отражают стоимость появившихся активов. Даже обязательства перед бюджетом – не исключение, ведь для того, чтобы заплатить налоги, надо чтобы они были заложены в цену реализованного конечного продукта или в первоначальную стоимость приобретенного.

Прочтем эту схему, начиная от правого нижнего края: поступления равняются запасам, запасы превращаются в готовую продукцию, готовая продукция продается, следовательно, приносит доход от реализации. Из доходов вычитается стоимость поступлений, израсходованных в связи с получением этих доходов (т. е. погашаются обязательства), и на балансе остается прибыль в денежной или иной форме.

Таким образом, кредиторская задолженность покрывается доходами от реализации. Следовательно, надо признать: обязательства – это часть будущих доходов, которая будет направлена на покрытие затрат, понесенных в связи с ожиданием доходов. А прибыль – это та часть доходов от реализации, которая остается после вычета затрат, понесенных в связи с полученными доходами.

Если сравнить формулу определения прибыли с формулой определения собственного капитала предприятия, то можно найти в них нечто общее:

- Прибыль = Выручка – Затраты,

- Капитал = Пассив – Обязательства.

Возникает вопрос: почему же в таком случае:

- Выручка ¹ Капитал + Обязательства?

Действительно, равенства нет. И быть не может уже хотя бы потому, что к статьям собственного капитала относится и уставный капитал, который формируется, как известно, не из выручки, а из вкладов учредителей (участников). Кроме того, статьи капитала формируются не только из прибыли, полученной только что. Капитал накапливается годами, и сегодняшние прибыли также пополняют его.

Собственный капитал – это уставный капитал плюс прибыли: прошлые и сегодняшние. Рост собственного капитала является показателем того, как предприятие растет.

Что касается обязательств, то и здесь срабатывает фактор времени: есть обязательства, которые «тянутся» из прошлого (причем, не обязательно просроченные); есть обязательства, которые возникли только что, но реализация проектов, с ними связанных, не укладывается в один операционный цикл. Последнее можно объяснить хотя бы тем, что предприятие закупает запасов вовсе не ровно столько, сколько требуется на один операционный цикл или даже на период, а столько, сколько у него это получается сделать.

Бухгалтерский баланс отражает финансово-имущественное состояние предприятия только на определенную дату, а еще точнее – на какое-то мгновение; в то время как выручка привязана к определенному периоду (месяц, квартал, год). Отсюда неравенство (см. выше). Фактор времени «мешает» пассив баланса целиком приравнять к выручке за тот или иной период. Однако не подлежит сомнению, что все обязательства непременно покроются будущей выручкой. Вот почему так важно свои обязательства планировать исходя из объемов будущих доходов.

Читатели могут наглядно удостовериться в том, что активы – это расходы, а пассивы – это доходы, составив баланс одной сделки по схеме 1. При этом следует придерживаться двух обязательных условий:

- нулевой баланс на начало;

- стоимость приобретаемых запасов не должна превышать потребностей предприятия для реализации данной сделки.

Это все, что нужно для того, чтобы убедиться, что собственный капитал и обязательства не только указывают на источники происхождения активов, – это две части, на которые «распадаются» доходы от реализации: одна из этих частей покрывает обязательства, другая – пополняет капитал.

Историческая справка.

Представитель немецкой бухгалтерской мысли Эйген Шмаленбах (1873 – 1955), обосновывая свою теорию, которую назвал динамическим балансом, определял активы как расходы, которые еще не стали доходами, а пассивы как доходы, которые еще не стали расходами. Подобную трактовку активов и пассивов в разные времена выдвигали и французские бухгалтеры.

Согласно пространственной теории учета, сформулированной французским методистом Эженом де Фаж де ла Тур в 1928 г., актив баланса представляет собой внутреннюю зону, пассив – внешнюю, счета – секторы. Вход сектора называется дебетом, выход – кредитом. Каждый сектор внутренней зоны больше получает, чем отдает, каждый сектор внешней зоны – больше отдает, чем получает.

В результате сумма входов равна сумме выходов. Внешняя зона отражает прошедшее и будущее время, внутренняя – настоящее. Данное утверждение определенно резонирует с авторской (изложенной в этой главе) трактовкой баланса. Так, капитал отражает прошлые доходы, обязательства – доходы будущие. Можно также согласиться, что актив представляет настоящее время.

В сущности, понятие Кредита как дохода и Дебета как расхода уходит своими корнями в Древнюю Грецию, где, судя по многочисленным историческим свидетельствам, банковский учет был довольно развит. Так, записи на каждом клиентском счете обозначались как учет доходов и расходов. Если счет клиента пополнялся, это называлось доходом (по-современному, это кредитовая сторона клиентского счета), если деньги со счетов клиента убывали – расходом (по-современному, это дебетовая сторона клиентского счета). После того, как Рим завоевал Грецию, и банковский учет наряду с другими трофеями перешел к римлянам, термины приход и расход были заменены терминами кредит (он имеет 1 ) и дебет (он должен). Клиенты и банки, в зависимости от ситуации, стали выступать кредиторами (верителями) и дебиторами (должниками).

1 Термин kredit чаще переводится с латинского как «верит».

Источник: buhlabaz.ru