Это происходит вследствие того, что всякая операция отражается на двух счетах, то есть затрагивает две статьи баланса, которые могут находиться и в активе и в пассиве, или обе одновременно – в активе и обе одновременно – в пассиве.

С этой точки зрения все изменения в бухгалтерском балансе можно разделить на четыре типа.

1) Хозяйственные операции первого типа(активные изменения баланса) характеризуются тем, что при их выполнении происходит перегруппировка хозяйственных средствпредприятия, отражаемых в активе, а пассив при этом не затрагивается.

Математически влияние на баланс хозяйственных операций первого типа можно выразить следующей формулой:

А + Х – Х = П,

где: Х – сумма оборота в рублях по хозяйственной операции.

В качестве примера хозяйственных операций первого типа можно привести:

● снятие денежных средств с расчетного счета в банке в кассу (Д50 К51);

● поступление наличных денежных средств из кассы организации на расчетный счет в банке (Д51 К50);

● отпуск материалов со склада в производство (Д20 К10);

● поступление готовой продукции на склад из производства (Д43 К 20).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные счета: одни счета увеличиваются, а другие уменьшаются, то есть происходит перегруппировка статей и изменение состава актива предприятия, итог же актива и пассива баланса не меняется.

2) Хозяйственные операции второго типа (пассивные изменения баланса) затрагивают только статьи пассива бухгалтерского баланса, в результате чего в пределах этой части баланса происходит перегруппировка источников средств, актив при этом не затрагивается.

Влияние на бухгалтерский баланс хозяйственных операций этого типа можно описать следующей формулой:

А = П + Х – Х.

В качестве примера хозяйственных операций второго типа можно привести:

● удержание налога на доходы физических лиц (НДФЛ) из заработной платы персонала (Д70 К 68-НДФЛ);

● удержание налога на прибыль из прибыли организации (Д99 К68-НП);

● формирование резервного капитала из чистой прибыли (Д84 К82);

При совершении этих операций участвуют пассивные счета: одни счета увеличиваются, а другие уменьшаются, т.е. происходит перегруппировка источников образования хозяйственных ресурсов предприятия, а итог Пассива баланса и самого баланса не меняется.

3) Хозяйственные операции третьего типа (активно – пассивные изменения баланса с увеличением итогов) приводят к увеличению средств в Активе бухгалтерского баланса с одновременным увеличением на такую же величину их источников в Пассиве.

При выполнении этих операций валюта баланса возрастает по Активу и по Пассиву на одну и ту же величину.

Влияние на бухгалтерский баланс хозяйственных операций третьего типа можно выразить следующей формулой:

А + Х = П + Х

Примерами хозяйственных операций третьего типа могут быть:

● получение кредитов от банков на валютные или расчетные счета (Д52,51 К66,67);

● начисление заработной платы работникам предприятия (Д20,25,26 К70);

● начисление взносов в государственные социальные внебюджетные фонды (Д20,25,26 К69).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные и пассивные счета, причем и те и другие увеличиваются.

В ходе этих хозяйственных операций происходит видоизменение состава активов предприятия и источников их образования с увеличением итога Актива и Пассива баланса.

4) Хозяйственные операции четвертого типа (активно – пассивные изменения баланса с уменьшением итогов) приводят к уменьшению средств в Активе бухгалтерского баланса с одновременным уменьшением их источников в его Пассиве.

При выполнении этих операций валюта баланса убывает по Активу и по Пассиву на одну и ту же величину.

Влияние на бухгалтерский баланс хозяйственных операций четвертого типа можно выразить следующей формулой:

А – Х = П – Х

Примерами таких операций могут быть:

● возврат банковских кредитов с расчетных или валютных счетов (Д66,67 К51,52);

● выплата заработной платы работникам организации (Д70 К50);

● оплата счета поставщика за предоставленные ценности и услуги (Д60 К51).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные и пассивные счета, причем и те и другие уменьшаются.

В ходе хозяйственных операций этого типа происходит видоизменение состава активов предприятия и источников их образования с уменьшением итога Актива и Пассива баланса на одну и ту же величину.

Приведенные четыре типа операций позволяют проследить все варианты изменений в балансе:

Первый тип – изменения в статьях актива при неизменном итоге баланса.

Второй тип – изменения в статьях пассива при неизменном итоге баланса.

Третий тип – изменения в статьях актива и пассива в сторону увеличения.

Четвертый тип – изменения в статьях актива и пассива в сторону уменьшения.

Четыре типа хозяйственных операций и их влияние на баланс представлены в таблице

| Тип хозяйственной операции | Актив (имущество) | Пассив (источники) |

| I | + – | |

| II | + – | |

| III | + | + |

| IV | – | – |

Равенство итогов актива и пассива бухгалтерского баланса сохраняется после любой хозяйственной операции.

Главное в этих выводах – доказательство двойственности изменений, происходящих в балансе под влиянием любой хозяйственной операции, что имеет важнейшее значение для обоснованного порядка отражения хозяйственных операций в бухгалтерском учете.

Текущий учет имущества и хозяйственных процессов практически невозможно осуществить путем составления новых балансов после каждой хозяйственной операции. Для этой цели служат счета бухгалтерского учета, на которых отображается информация об операциях.

Лекция 8. Классификация бухгалтерских балансов

Классификация бухгалтерских балансов

Классификация бухгалтерских балансов проводится по следующим основным основаниям:

2) По наличию регулятивов;

3) По способу оценки статей;

4) По целевому назначению.

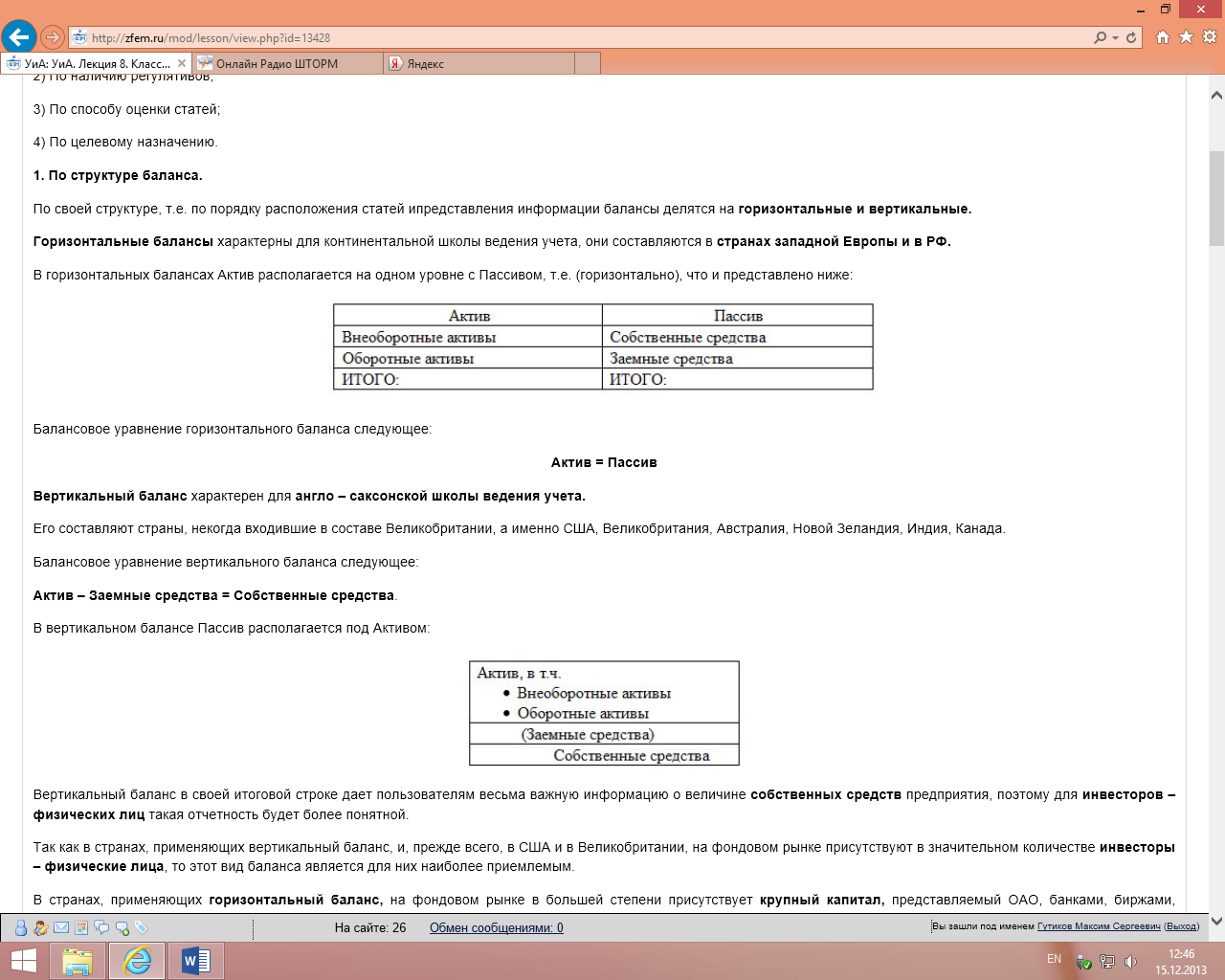

По структуре баланса.

По своей структуре, т.е. по порядку расположения статей ипредставления информации балансы делятся на горизонтальные и вертикальные.

Горизонтальные балансы характерны для континентальной школы ведения учета, они составляются в странах западной Европы и в РФ.

В горизонтальных балансах Актив располагается на одном уровне с Пассивом, т.е. (горизонтально), что и представлено ниже:

Балансовое уравнение горизонтального баланса следующее:

Актив = Пассив

Вертикальный баланс характерен для англо – саксонской школы ведения учета.

Его составляют страны, некогда входившие в составе Великобритании, а именно США, Великобритания, Австралия, Новой Зеландия, Индия, Канада.

Балансовое уравнение вертикального баланса следующее:

Актив – Заемные средства = Собственные средства.

В вертикальном балансе Пассив располагается под Активом:

Вертикальный баланс в своей итоговой строке дает пользователям весьма важную информацию о величине собственных средств предприятия, поэтому для инвесторов – физических лиц такая отчетность будет более понятной.

Так как в странах, применяющих вертикальный баланс, и, прежде всего, в США и в Великобритании, на фондовом рынке присутствуют в значительном количестве инвесторы – физические лица, то этот вид баланса является для них наиболее приемлемым.

В странах, применяющих горизонтальный баланс, на фондовом рынке в большей степени присутствует крупный капитал, представляемый ОАО, банками, биржами, страховыми компаниями.

Специалисты таких организаций прекрасно ориентируются в бухгалтерской отчетности, в том числе и в балансах, поэтому горизонтальный баланс им понятен и их вполне устраивает.

Источник: infopedia.su

Активный счет

Для группировки однородных по содержанию средств предприятия и их источников применяются соответствующие регистры.

Они называются счетами, движение каждого вида материальных активов, расчетов, капиталов представляется в них за определенный временной промежуток.

Бухгалтерские счета служат для обобщения сведений о конкретном виде актива (источника) за определенный промежуток времени, на их основании заполняются все существующие регистры учета (оборотно-сальдовая или мемориальная, шахматная ведомость, баланс с приложениями).

Запись хозяйственных операции на соответствующий счет производится на основании первичного документа.

Их обработка заключается в формировании итога (сальдо) или закрытии регистра.

После этого информация со счетов переносится в бухгалтерский баланс при соблюдении его основного правила – соответствия значений активной части и пассивов.

План счетов бухгалтерского учета

Группировка, объединение всех объектов бухгалтерского и налогового типа учетов согласно их характеристикам применяется на каждом предприятии.

Данная классификация утверждается законодательно и является обязательной к применению для всех налоговых резидентов на территории РФ.

Приказом Министерства Финансов РФ №94н утвержден перечень счетов и создана инструкция по их применению.

Всего перечень счетов содержит 99 позиций синтетического учета, к ним можно открывать аналитические расшифровки, которые дают более точную картину работы, функционирования организации.

Используется 60 позиций, остальные 39 составляют резерв, который может быть задействован при изменении или оптимизации бухгалтерского законодательства.

План счетов имеет следующие основные разделы:

1. Внеоборотные средства (нематериальные, основные).

2. Оборотные активы (сырье, производственные запасы, запасные части, материалы и т. д.).

3. Производственные затраты (калькуляционные и распределительные счета).

4. Товары, готовая продукция, реализация (себестоимость и продажи).

5. Денежные средства (в наличном и безналичном виде).

6. Расчеты (с различными контрагентами, поставщиками, покупателями).

7. Экономические, финансовые результаты (промежуточные и итоговые) и использование полученной прибыли.

8. Резервы и фонды предприятия.

9.Финансирование и кредиты.

10. Забалансовые счета.

Разделение счетов по отношению к балансу

По балансовому признаку разделяют бухгалтерские счета активные, пассивные и активно-пассивные. Они имеют индивидуальный номер и наименование.

Определение активных счетов

Активные счета — это счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения хозяйственных средств по их видам.

На активных счетах отображена информация о средствах (в денежном эквиваленте), которые имеются в распоряжении организации, это могут быть банковские счета, имущество на складе и в эксплуатации.

Схема активного счета

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств.

Схема активного счета выглядит следующим образом:

Сальдо начальное — остаток (наличие) хозяйственных средств на начало отчетного периода

Оборот по дебету — сумма хозяйственных операций, вызывающих увеличение хозяйственных средств, в течение отчетного периода

Оборот по кредиту — сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств, в течение отчетного периода

Сальдо конечное — остаток хозяйственных средств на конец отчетного периода

Типы активных счетов

По типам выделяют следующие активные счета:

1. Инвентарные, учитывающие имущество предприятия:

— основные средства (счет 01) — по этому счету осуществляется учет движения основных средств компании;

— нематериальные активы (счет 04) — счет используется для учета движения нематериальных активов, а также вложений в НИОКР;

— материалы (счет 10) — применяется для учета изменений объемов материалов, сырьевых ресурсов, топлива, полуфабрикатов и пр.;

2. Денежные, отражающие средства предприятия в наличной и безналичной форме (счета 50, 51, 52,55,57).

3. Собирательно-распределительные, открываются для формирования затрат, не относящихся к процессу основного производства, но включаемые в себестоимость путем распределения пропорционально какому-либо признаку (счета 25, 23, 25,26).

4. Затратные или калькуляционные, предназначены для формирования себестоимости готовой продукции (счет 20).

Активные счета бухгалтерского учета

Перечислим основные активные счета:

| АКТИВНЫЕ СЧЕТА ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА | ||

| КОД | НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ТИП СЧЕТА |

| 01 | Счет 01 «Основные средства» | АКТИВНЫЙ |

| 03 | Счет 03 «Доходные вложения в материальные ценности» | АКТИВНЫЙ |

| 04 | Счет 04 «Нематериальные активы» | АКТИВНЫЙ |

| 08 | Счет 08 «Вложения во внеоборотные активы» | АКТИВНЫЙ |

| 09 | Счет 09 «Отложенные налоговые активы» | АКТИВНЫЙ |

| 10 | Счет 10 «Материалы» | АКТИВНЫЙ |

| 19 | Счет 19 «НДС по приобретенным ценностям» | АКТИВНЫЙ |

| 20 | Счет 20 «Основное производство» | АКТИВНЫЙ |

| 23 | Счет 23 «Вспомогательные производства» | АКТИВНЫЙ |

| 25 | Счет 25 «Общепроизводственные расходы» | АКТИВНЫЙ |

| 26 | Счет 26 «Общехозяйственные расходы» | АКТИВНЫЙ |

| 29 | Счет 29 «Обслуживающие производства и хозяйства» | АКТИВНЫЙ |

| 41 | Счет 41 «Товары» | АКТИВНЫЙ |

| 43 | Счет 43 «Готовая продукция» | АКТИВНЫЙ |

| 44 | Счет 44 «Расходы на продажу» | АКТИВНЫЙ |

| 45 | Счет 45 «Товары отгруженные» | АКТИВНЫЙ |

| 50 | Счет 50 «Касса» | АКТИВНЫЙ |

| 51 | Счет 51 «Расчетные счета» | АКТИВНЫЙ |

| 52 | Счет 52 «Валютные счета» | АКТИВНЫЙ |

| 58 | Счет 58 «Финансовые вложения» | АКТИВНЫЙ |

| 97 | Счет 97 «Расходы будущих периодов» | АКТИВНЫЙ |

Структура активных счетов

Активные счета бухгалтерского учета имеют остаток (сальдо) на начало периода или его конец только по дебету.

По кредиту активного счета отражаются операции, связанные с расходом материальных (оборотных) запасов предприятия, денежных средств или уменьшением стоимости внеоборотных активов.

По дебету активного счета происходит их увеличение.

Сальдо активных счетов может быть только дебетовым.

Оно рассчитывается по формуле:

Остаток на конец периода = Остаток на начало + Оборот по дебету – Оборот по кредиту.

Сальдо отражается в балансе, в активной его части, и обозначает фактическое наличие материального ресурса в денежном выражении.

- Пассивный счет

- Актив

- Бухгалтерские счета

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. и активно-пассивные счета. Основные активные счета применяются для учета и контроля . этом контрарный активный счет (контрактивный) используется для уточнения остатка основного активного счета, уменьшает его . на сумму своего остатка. Дополнительные активные счета увеличивают на сумму своего сальдо . остаток основного активного счета, дополнительные пассивные счета увеличивают соответственно .

. («Расчетный счет»), оборот 1000 рублей. Активный счет – имеет положительное сальдо на данный . данный момент . Активы состоят из активных счетов. Пассивы состоят из пассивных счетов .

. привести банковский кредит. Любое уменьшение активных счетов также является источником образования денежного .

. дебетовое сальдо, называются активными . Примеры активных счетов — счета 10, 20, 50, 51 . пассивных счетов или кредитовые остатки активных счетов красным цветом, что является сигналом .

. – с плюсом по кредиту. Для активных счетов – наоборот, кредитовые остатки отражаются с . учетные ошибки – сальдо по кредиту активных счетов и дебету пассивных счетов выделяется .

. рассчитывались в зависимости от признака активности счета (активный/пассивный) и положения счета .

. по дебиторской задолженности отражаются: На активных счетах: 206 00, 210 05, 210 .

. (сальдо) и считайте итоги. По активным счетам (они имеют только дебетовый остаток .

. плане счетов должен присутствовать новый активный счет 61015 «Незавершенное производство», на котором .

. + 30213 + 30215 + 30224 + 304 (по активным счетам — 30126 – 30226 – 30410). Указанные счета .

. размещения средств должны отражаться на активном счете 58 «Финансовые вложенияФинансовые вложенияФинансовые вложенияФинансовые вложенияФинансовые вложенияhttps://www.audit-it.ru/terms/accounting/aktivnyy_schet.html» target=»_blank»]www.audit-it.ru[/mask_link]

Актив и пассив баланса и их экономическая интерпретация

Активы экономического субъекта – это хозяйственные средства, которые принадлежат хозяйствующей единице, получившей соответствующие права владения такими средствами в результате свершения некоторых факторов хозяйственной жизни.

Стоит отметить, что активы способны приносить определенные экономические блага хозяйствующей единице в будущих отчетных периодах.

Активы должны быть профинансированы какими-либо источниками формирования (финансирования). В качестве таких источников и выступают пассивы хозяйствующей единицы, которые являются понятием обратным понятию «активы».

Определение 2

Пассивы – это совокупность всех источников финансирования (как собственных, так и заемных) активов хозяйствующей единицы.

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

Таким образом, пассивы существуют в роли источников, формирующих активы экономического субъекта. Условно пассивы можно разделить на три большие группы:

- собственные источники финансирования – III раздел бухгалтерского баланса хозяйствующей единицы «Капитал и резервы», в состав которого входит как капитала экономического субъекта, так и накопленная нераспределенная прибыль;

- долгосрочные заемные средств, срок возврата которых превышает двенадцати календарных месяцев;

- краткосрочные заемные средств, срок возврата которых не превышает двенадцати календарных месяцев.

В целом пассивы экономического субъекта можно назвать совокупностью обязательств хозяйствующей единицы. Так, собственный капитал субъекта представляет собой некоторую величину задолженности перед учредителями юридического лица, равную величине их вкладов в организацию, в то время как долгосрочные и краткосрочные обязательства представляют собой величины задолженности перед внешними (сторонними кредиторами), например, банковскими организациями, предоставившими займы и кредиты, поставщиками, поставившими своими товары на условиях отсрочки платежа, предоставления беспроцентного коммерческого кредита и т.д.

«Актив и пассив баланса и их экономическая интерпретация»

Готовые курсовые работы и рефераты

Консультации эксперта по предмету

Помощь в написании учебной работы

Экономическая интерпретация актива и пассива бухгалтерского баланса экономического субъекта

В финансовой бухгалтерской отчетности, формируемой экономическим субъектом, средства отражаются в различных формах. При этом наиболее полная и общая характеристика состава таких средств приводится в активной части бухгалтерского баланса экономического субъекта. На сегодняшний день существует две взаимосвязанные трактовки актива, а именно:

- Предметно-вещественная. В рамках данной трактовки в активе бухгалтерского баланса хозяйствующей единицы отражается состав, размещение, а также фактическое использование и применение средств экономического субъекта, а также отражаются направления куда были вложены финансовые ресурсы предприятия. Таким образом, актив бухгалтерского баланса – это средства, которые можно непосредственно увидеть, потрогать, т.е. наличие которых может быть подтверждено проведением инвентаризации.

- Затратно-результативная. В рамках данной трактовки в активы бухгалтерского баланса хозяйствующей единицы представляет собой величину расходов экономического субъекта, которые были сформированы в результате свершения фактов хозяйственной жизни. Таким образом, ключевым моментом в рамках данной интерпретации является факт вложения финансовых ресурсов некоторого экономического субъекта. В рамках затратно-результативной интерпретации может быть расшифрованы сущность пассивов экономического субъекта – как источников свершившихся вложений, реализованных хозяйствующей единицей.

Источник: spravochnick.ru