Оценка нематериальных активов [c.221]

Для постановки на учет необходимо провести стоимостную оценку нематериальных активов. Проведение оценки зависит от способа получения этих активов. Затраты на приобретение нематериальных активов складываются из сумм, выплаченных непосред- [c.221]

Применение различных методов оценки нематериальных активов и способов начисления амортизации по ним. [c.506]

Понятие, состав и оценка нематериальных активов [c.234]

Оценка нематериальных активов. В бухгалтерском учете нематериальные активы отражаются по первоначальной стоимости, а в балансе — по остаточной стоимости. [c.235]

Перечислите виды оценок нематериальных активов. [c.242]

Какая стоимость используется для оценки нематериальных активов в балансе [c.243]

Статьи баланса отражаются. в следующей оценке нематериальные активы — по первоначальной стоимости (фактическим затратам на приобретение, включая расходы по доведению их до состояния, в котором они пригодны к использованию) за минусом износа. [c.506]

Учет нематериальных активов — курс по 1С:Бухгалтерии 8 — 1С:Учебный центр №1

Оценка нематериальных активов. Эта оценка представляет наиболее сложную проблему при определении величины НБ. В российской статистике до сих пор не было опыта проведения подобных оценок. [c.272]

Оценка нематериальных активов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату приобретения организацией объектов по праву собственности, хозяйственного ведения, оперативного управления . [c.144]

По третьему проекту следует провести капитализацию затрат и признание нематериального актива. Оценка нематериального актива получит следующее стоимостное выражение [c.106]

Работа по оценке нематериальных активов, прежде всего интеллектуальной собственности, в составе нематериальных активов производится в определенной последовательности. [c.216]

Применение доходного подхода в оценке нематериальных активов [c.218]

При использовании затратного подхода при оценке нематериальных активов используются [c.225]

Необходимо учесть, что в силу специфики оцениваемого объекта существуют значительные ограничения на применение сравнительного подхода при оценке нематериальных активов. [c.230]

Оценка нематериальных активов, стоимость которых при приобретении определена в иностранной [c.262]

К объектам оценки нематериальных активов по России относятся виды собственности, [c.46]

Известной проблемой оценки нематериального актива является определение доли чистого [c.48]

МЕТОДОЛОГИЯ ОЦЕНКИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ [c.32]

Создаются стандарты учета и оценки нематериальных активов [c.79]

СТО РОО 26-02-96 Оценка нематериальных активов. [c.120]

ОСОБЕННОСТИ ПРИЗНАНИЯ И ОЦЕНКИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ [c.160]

Критерии признания нематериальных активов в учете и отчетности приведены на схеме (см. выше). Отсутствие хотя бы одного из критериев не позволяет капитализировать затраты по статье Нематериальные активы . Первоначальная оценка нематериального актива производится по сумме всех затрат, связанных с его приобретением и созданием, то есть по себестоимости. Но есть особенности, которые необходимо рассмотреть. [c.160]

Лекция 34 Формирование первоначальной стоимости нематериальных активов

Методика накопления активов состоит в оценке имеющихся активов и применяется для расчета стоимости I) действующих предприятий, обладающих значительными активами, когда имеются возможность и необходимость в оценке нематериальных активов предприятия (напомним, для предприятий современных наукоемких отраслей ценность нематериальных активов может многократно превосходить стоимость материальных активов) 2) холдинговых или инвестиционных компаний, которые сами не создают массу чистого дохода 3) в случае, когда у предприятия отсутствуют ретроспективные данные о производственно-хозяйственной деятельности, например предприятие недавно создано 4) в случае, когда доходы предприятия в значительной степени зависят от контрактов (например, строительные организации) у предприятия отсутствуют постоянные заказчики или, наконец, значительную часть активов предприятия составляют финансовые активы — денежные средства, дебиторская задолженность, ликвидные ценные бумаги. [c.201]

В тех случаях, когда стоимость нематериальных активов неизвестна или между продавцом и покупателем существуют существенные разногласия в оценке нематериальных активов, применяется экспертный подход в определении их стоимости. В экспертный метод заложен принцип оценки, согласно которому стоимость объекта определяется текущей стоимостью дохода или выгод, ожидаемых в будущем от владения им. [c.86]

В случае взноса нематериальных активов в уставный капитал или поступления в безвозмездном порядке необходимо раскрыть информацию о методах оценки нематериальных активов и их оценочной стоимости. [c.477]

Из указанных документов особенно следует отметить Закон о бухгалтерском учете, Положения о бухгалтерском учете и отчетности 1992 г., 1994 г. и 1998 г., План счетов бухгалтерского учета (1991 г.) и положение «Учетная политика предприятия». Они предоставили организациям право выбора вариантов учета и оценки соответствующих объектов (оценки нематериальных активов и малоценных и быстроизнашивающихся предметов (МБП), учета затрат по ремонту основных средств, износа МБП, выпуска продукции, ее реализации и др.) в соответствии с установленной организацией учетной политикой. [c.51]

ПОНЯТИЕ, КЛАССИФИКАЦИЯ И ОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ [c.101]

Оценка нематериальных активов. В учете и отчетности нематериальные активы отражают по первоначальной и остаточной стоимости. Отдельно отражают износ нематериальных активов. [c.104]

Оцениваются нематериальные активы в сумме всех фактических затрат на приобретение и приведение в состояние готовности к использованию. Нематериальные активы, вносимые учд-стниками в счет их вкладов в уставный капитал юридического лица, приходуются в договорной оценке, которая формируется,, на основе цен рынка. Расходы на приобретение нематериальных активов в процессе деятельности организации обычно включа-, ют покупную цену, расходы на получение консультаций в спе,-циализированных организациях, расходы, связанные с защи той тех или иных прав, другие подобные расходы, понесенные в связи с приобретением конкретного объекта. И в первом, и во втором случае оценка нематериальных активов должна производиться экспертным путем и быть максимально приближенной к действительной рыночной стоимости. [c.100]

Для подтверждения экономических выгод, содержащихся в активе, может быть использована методика анализа потоков денежных средств, предложенная в МСФО 36 наличие достаточных технических, финансовых и прочих ресурсов для завершения разработок и последующего использования или продажи актива способность руководства предприятия оценить с достаточной надежностью затраты, относящиеся к разработке данного актива. МСФО 38 устанавливает достаточно жесткие критерии признания и оценки нематериальных активов. Не подлежат принятию к учету в качестве нематериальных активов торговые марки (brands), базы данных о клиентах и др. Маловероятно также, что расходы, связанные с обучением персонала, рекламой, могут быть признаны нематериальными активами. Все эти затраты невозможно отделить от затрат на развитие предприятия в целом. Кроме того, для них довольно сложно определить величину и временной период, в течение которого они способны приносить экономические выгоды. [c.438]

См. Оценка нематериальных активов и интеллектуальной собственности/Под ред. Карповой Н.Н., Азгольдова Г.Г. Материалы Института профессиональной оценки, 1998. [c.226]

Источник: economy-ru.info

Оценка нематериальных активов

Оценка нематериальных активов — это комплексная оценка активов, которые не имеют физического выражения, но в то же время являются ценными для предприятия. Таким образом, к нематериальным активам относятся:

- Имущественные права. Это права на пользование земельными участками, водными объектами и природными ресурсами. Доказательством владения данными правами является лицензия, выдаваемая на определенный срок физическому или юридическому лицу.

- Интеллектуальная собственность. Данный вид нематериальных активов выделяет несколько подвидов: права на объекты авторского права и смежных прав (научные, художественные произведения, компьютерные программы и базы данных), права на объекты промышленной собственности (изобретения, товарные знаки, промышленные образцы и т.п.), права на секреты производства (ноу-хау). Интеллектуальная собственность защищается рядом законов РФ: «Об авторском праве и смежных правах» (от 9 июля 1993г.), «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров» (от 23 сентября 1992г.), «О правовой охране программ для ЭВМ и баз данных» (от 23 сентября 1992г.) и другими.

- Цена фирмы (гудвилл). Под данным термином подразумевается деловая репутация предприятия или другого объекта оценки. Главными характеристиками этого нематериального актива являются: его присутствие только при наличии избыточной прибыли; он не может быть отделен от предприятия (например, продан).

- Отложенные или отсроченные расходы. Это расходы, осуществляемые в момент создания предприятия и представляемые организационными расходами. Например, услуги за регистрацию фирмы или оплата за получение лицензии.

- Товарные знаки (ТМ)

Оценка нематериальных активов: когда применяется?

В РФ существует федеральный стандарт «Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)», по которому осуществляется оценка. Из него следует, что оценка нематериальных активов применяется в следующих случаях:

- Операции с имуществом: страхование, дарение, наследование, залог и безвозмездная передача имущества организации.

- Приватизация, акционирование, поглощение или слияние фирмы.

- Купля-продажа прав на интеллектуальную стоимость или лицензий на использование нематериальных активов.

- При внесении изменений в документы финансовой отчетности.

- Предоставление франшизы предприятия новым партнерам.

- Определение убытка, который был нанесен деловой репутации компании незаконным способом.

- Учет и амортизация нематериальных активов.

Оценка нематериальных активов: особенности.

Оценка нематериальных активов – сложный и трудоемкий процесс. Ведь оценка нематериальных активов зависит от стадии разработки объекта оценки (готовый объект или находящийся в процессе разработки), от сферы использования нематериальных активов, от окружающих экономических факторов. Рассмотрим основные особенности оценки нематериальных активов:

- Необходимость учета возможности отчуждения нематериального актива

- Зависимость цены объекта от объема полученных прав (полный объем, исключительные права)

- Необходимость проведения обязательной предварительной работы (объекты должны быть поставлены на баланс фирмы, исследование материальных носителей объекта оценки нематериальных активов, правовая экспертиза, анализ технических, эксплуатационных, экологических и экономических характеристик объекта с целью обоснования его стоимости, рассмотрение области применения объекта, учет и оценка первоначальной (себестоимости) и цены единицы товара, получаемого с использованием объекта оценки нематериальных активов).

- Возможность несанкционированного использования нематериальных активов для объектов, которые не имеют правовой защиты.

Оценка нематериальных активов: подходы

Оценка нематериальных активов включает в себя три основных подхода:

- Доходный подход. Этот способ определения стоимости оценивает экономические выгоды, которые могут принести в будущем нематериальные активы. Данные выгоды называются справедливой стоимостью. Доходный подход представлен несколькими методами оценки: метод освобождения от роялти, метод избыточных прибылей, метод преимущества в прибылях и метод дисконтированных денежных потоков. К недостаткам данного подхода специалисты относят сложности определения справедливой стоимости, когда отсутствует активный рынок. А также невозможность во многих случаях подтвердить оценку документально

- Затратный подход. Оценка нематериальных активов определяется из суммы затрат на создание или их приобретение. По данному подходу оценка активов выполняется несложно, а итоговую стоимость активов можно подтвердить документально. В настоящее время в России нематериальные активы принимаются к бухгалтерскому учету на основе их фактической стоимости, которая определяется с помощью данного подхода.

- Сравнительный или рыночный подход. Оценка нематериальных активов, по данному подходу, предполагает определение цены нематериального актива, полученного компанией, исходя из стоимости, по которой могут быть приобретены аналогичные нематериальные активы в сравнительных обстоятельствах. Стоимость нематериального актива будет определена более точно, в сравнении с другими подходами, если будет найдено достаточное количество аналогов актива. Но из этого следует и главный недостаток подхода – большинство объектов оценки нематериальных активов являются уникальными.

Источник: sabbureau.ru

Оценка нематериальных активов

Нематериальные активы предприятия (НМА) участвуют в процессе получения реальной прибыли, повышают узнаваемость предприятия. Как и для материальных средств, расходы на покупку, разработку, внедрение НМА компенсируются переносом затрат на стоимость товаров и услуг.

Следовательно, нематериальные активы принимаются к бухгалтерскому учету и требуют периодической оценки. Процесс оценки нематериальных активов регламентирован отраслевыми документами и законами.

| Оценка нематериальных активов | от 80 000 руб. | Заказать |

ООО «ВКО-Интеллект» предлагает услуги оценки нематериальных активов. Наши специалисты имеют внушительный опыт работы и гарантируют точность и профессионализм. Компания является членом СРО. Сотрудничество сопровождается двухсторонним договором и соглашением о конфиденциальности.

Оценка нематериальных активов в России регулируется законодательными нормами и актами, а именно:

- Федеральным Законом России «Об оценочной деятельности в Российской Федерации», вышедшим 29.07.1998 года, №135-ФЗ;

- Общегосударственной нормой оценивания «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)»;

- Общегосударственной нормой оценивания «Цель оценки и виды стоимости (ФСО № 2)»;

- Общегосударственной нормой оценивания «Требования к отчету об оценке (ФСО № 3)»;

- Общегосударственной нормой оценивания «Оценка нематериальных активов и интеллектуальной собственности (ФСО №11)»

Нормативная база оценки НМА

Выражение итогов интеллектуальных действий в составе нефинансовых активов коммерческих и государственных структур как нематериальных активов координируется:

- Законом России от 06.12.2011 г. № 402-ФЗ (ред. от 28 ноября 2018 года) «О бухгалтерском учете»;

- Налоговым кодексом России;

- Приказом Министерства финансов Российской Федерации от 27 декабря 2007 года № 153 н «Об утверждении положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14 / 2007) – для юридических лиц согласно законодательным нормам России (исключение составляют кредитные и государственные (муниципальные) предприятия);

- Приказом Министерства финансов России от 01.12.2010 года №157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» — используется правительственными и общегосударственными структурами;

- Положением Центробанка Российской Федерации от 22.12.2014 года № 448-П «О порядке бухгалтерского учета основных средств, нематериальных активов, недвижимости, временно неиспользуемой в основной деятельности, долгосрочных активов, предназначенных для продажи, запасов, средств труда и предметов труда, полученных по договорам отступного, залога, назначение которых не определено, в кредитных организациях” – для кредитных структур.

Соответственно распоряжению ФСО №11 во время осуществления оценивания ценности нематериальных активов и интеллектуального состояния с целью ведения бухгалтерского учета, финансовой отчетности, выверки всего объема исчисления и расходов на налогообложение налогов ответственное лицо, осуществляющее оценку, обязано придерживаться основных норм форменных нормативных правовых актов.

Производя оценку нематериальных активов лицо, ответственное за оценивание, обязано принимать во внимание законодательные нормы для структур конкретной организационно-правовой формы.

Условия для установления объекта как нематериального актива

Чтобы объект был утвержден, как нематериальный актив в ведении бухгалтерии требуется соблюсти следующие условия:

- Он должен в перспективе приносить коммерческой структуре экономическую прибыль, а именно быть в состоянии использоваться для изготовления какой-либо продукции, для осуществления работ или предоставлении услуг, обеспечивать потребности управленческого состава предприятия, быть каким-либо образом задействован в деятельности организации, употребляться с целью формирования некоммерческой структуры (сюда можно отнести предпринимательскую деятельность, которая ведется согласно действующей законодательной базе);

- Предприятие может получать экономические выгоды от выбранного объекта в будущем (при этом должным образом оформляется вся документация, доказывающая наличие актива и права предприятия на продукты интеллектуальной деятельности или средство индивидуализирования — патенты, свидетельства, прочие охранные бумаги, договора, на исключение полновластного права на итог интеллектуальной деятельности или на ресурсы индивидуализации, документация, которая подтверждает возможный переход полного права на недоговорной основе и тому подобное), доступ прочих лиц к доходу и выгодам объекта должен быть закрыт;

- Объект должен иметь возможность идентифицироваться от остальных активов;

- Объект может эксплуатироваться в продолжении долгого периода. Его полезный срок должен превышать 1 год, операционный цикл может быть более 1 года;

- Предприятие не планирует продажу или перепродажу объекта в течение 1 года или стандартного операционного цикла, если тот свыше 1 года;

- Фактическую (первичную) ценность объекта можно с точностью определить;

- Объект не имеет материально-вещественной формы.

Если эти положения выполнены, к нематериальным активам могут быть причислены такие объекты как:

- научные творения;

- литературные шедевры;

- произведения искусства;

- программные продукты для ЭВМ;

- открытия и изобретения;

- продуктивные модели;

- селективные прорывы;

- производственные ноу-хау;

- знаки обслуживания и брендированные товарные знаки.

Нематериальным активом может выступать совокупная величина прав, вытекающих из единого патента, свидетельства, договора об лишении абсолютного права на продукты интеллектуальной деятельности, на предметы индивидуализации, или другом порядке, установленном законодательными нормами, которые предназначены для осуществления конкретной независимой цели.

Как нематериальный актив может выступать и составной объект, который включает в себя ряд продуктов интеллектуальной деятельности, на которые имеется полное право владельца (к примеру кинематографический фильм, какое-либо аудио-произведение, театральное действо, продукция мультимедиа, целостная технология).

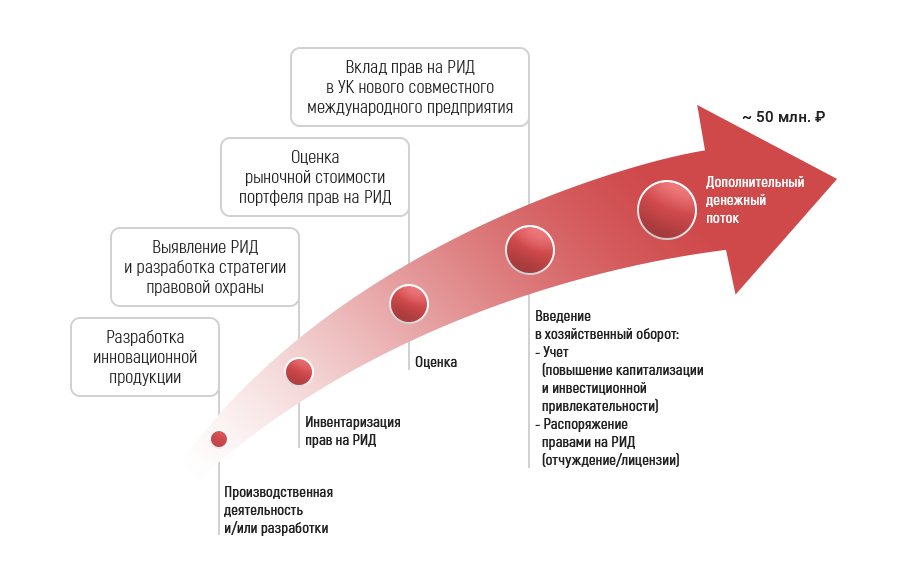

Кейс: оценка в жизненном цикле РИД

В ходе производственной деятельности, а тем более разработки инновационной продукции или освоения производства нового вида продукции, неизбежным сопутствующим результатом работ является создание результатов интеллектуальной деятельности (далее – РИД).

В целях их выявления для обеспечения выполнения требований действующих норм законодательства РФ, а также в целях оптимизации распределения денежных потоков, необходимо проводить инвентаризацию прав на РИД. Инвентаризация прав на РИД также позволит разработать оптимальную стратегию правовой охраны используемых предприятием РИД.

Диаграмма «Оценка в жизненном цикле РИД».

В целях обеспечения реализации мероприятий по учету, а также оптимизации распределения денежных потоков, необходимо произвести оценку рыночной стоимости прав на РИД, выявленных в ходе проведения инвентаризации. Оценка рыночной стоимости нужна для введение РИД в хозяйственный оборот, в том числе:

- Учет (повышение капитализации и инвестиционной привлекательности);

- Распоряжение правами на РИД (отчуждение / лицензии).

Преимущества ООО «ВКО-Интеллект» при оценке прав на РИД

- Все оценщики ООО «ВКО-Интеллект» обладают дополнительным профильным образованием в сфере интеллектуальной собственности и ее оценивания, что позволяет им сформировать наиболее полное и правильное представление об объекте оценки.

- ООО «ВКО-Интеллект» — это специализированная компания ев сфере интеллектуальной деятельности со штатом высококвалифицированных специалистов всех направлений сферы интеллектуальной собственности, что позволяет штатным оценщикам, в случае необходимости, оперативно получить профильное экспертное мнение и/или заключение.

- Высокий уровень выполняемых работ по оценке интеллектуальной собственности подтверждается положительными заключениями СРО на отчеты об оценке прав на РИД, выполненные оценщиками ООО «ВКО-Интеллект».

- Все оценщики ООО «ВКО-Интеллект» имеют квалификационный аттестат по в сегменте оценочной деятельности «Оценка бизнеса», что предоставляет им право осуществлять оценку бизнеса, а также оценку нематериальных активов и интеллектуальной собственности.

- Стаж ведущих работников ООО «ВКО-Интеллект» в области оценки прав на РИД составляет более 10 лет.

- Ответственность каждого из оценщиков, а также гражданская ответственность ООО «ВКО-Интеллект», застрахованы на сумму 300 000 000 (триста миллионов) рублей и 25 000 000 (двадцать пять миллионов) рублей соответственно.

Для консультации звоните по указанным телефонам. Менеджер ответит на все ваши вопросы и поможет уточнить нюансы.

Другие услуги

- Оценка патента

- Оценка товарного знака

- Оценка интеллектуальной стоимости

- Оценка бизнеса

- Заключение о стоимости

Источник: www.vko-intellekt.ru