ВВЕДЕНИЕ 3

1. БАЛАНС КАК ОСНОВНАЯ ФОРМА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

1.1. Понятие бухгалтерского баланса 5

1.2. Значение и функции бухгалтерского баланса 7

1.3. Требования к составлению бухгалтерского баланса 8

2. СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

2.1. Актив бухгалтерского баланса 13

2.1.1. Внеоборотные активы 14

2.1.2. Оборотные активы 20

2.2. Пассив бухгалтерского баланса. Капитал и резервы 27

2.2.1. Долгосрочные и краткосрочные обязательства 30

2.3. Виды и формы бухгалтерских балансов 34

3. РАСЧЕТ ПОКАЗАТЕЛЕЙ ООО «РК им. КИРОВА» НА ОСНОВЕ БУХГАЛТЕРСКОГО БАЛАНСА 38

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Содержимое работы — 1 файл

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

Филиал Дальневосточного Государственного Технического Университета

(ДВПИ имени В.В. Куйбышева) в г. Южно-Сахалинске

По дисциплине Бухгалтерский учет

Тема: БУХГАЛТЕРСКИЙ БАЛАНС – ЕГО ФУНКЦИИ В РЫНОЧНОЙ ЭКОНОМИКЕ. СОДЕРЖАНИЕ И ТЕХНИКА СОСТАВЛЕНИЯ.

Проверила: Кияшко Т.С.

Дата: «___» __________2010 г.

1. БАЛАНС КАК ОСНОВНАЯ ФОРМА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

1.1. Понятие бухгалтерского баланса 5

1.2. Значение и функции бухгалтерского баланса 7

1.3. Требования к составлению бухгалтерского баланса 8

2. СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

2.1. Актив бухгалтерского баланса 13

2.1.1. Внеоборотные активы 14

2.1.2. Оборотные активы 20

2.2. Пассив бухгалтерского баланса. Капитал и резервы 27

2.2.1. Долгосрочные и краткосрочные обязательства 30

2.3. Виды и формы бухгалтерских балансов 34

3. РАСЧЕТ ПОКАЗАТЕЛЕЙ ООО «РК им. КИРОВА» НА ОСНОВЕ БУХГАЛТЕРСКОГО БАЛАНСА 38

Средства организации участвуют в производстве непрерывно. Для руководства организацией нужно знать, какими средствами она располагает, из каких источников они получены, для какой цели предназначены. На эти вопросы дает ответ бухгалтерский баланс.

Понятие бухгалтерский баланс является одним из основных в бухгалтерском учете.

Термин «Баланс», в переводе с французского, буквально означает весы. Балансом называют равновесие между двумя факторами, событиями или показателями. Понятие баланс широко применяется в самых различных областях.

Основной и главной формой бухгалтерской отчетности был и остается бухгалтерский баланс (форма № 1).

«Бухгалтерский баланс как основная форма бухгалтерской отчетности» — актуальная тема, которая раскрывает суть баланса, как формы для налоговой инспекции, отчета и информации для других внешних пользователей (инвесторов, аудиторов, кредиторов и прочих), а также как документ внутреннего исследования и контроля для проведения анализа и разработки новых управленческих решений в ведении финансово-хозяйственной деятельности организации.

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух частей: левая – актив – отражает состав, размещение и использование средств организации, а правая – пассив – показывает те же средства, но по источникам их формирования и целевому назначению. Итог актива равен итогу пассива баланса. Величина этих итогов называется валютой баланса.

Бухгалтерский баланс – способ экономической группировки имущества хозяйства по его составу, размещению и источникам его формирования на определенную дату в денежной оценке. Следовательно, в бухгалтерском балансе имущество организации рассматривается с двух позиций: по составу и размещению и по источникам образования.

Цель курсовой работы: подробно изучить структуру, методику и технику составления бухгалтерского баланса. А именно, определить систему аналитических, синтетических учетных регистров, определяющих данные для бухгалтерского баланса. Показать важность основной формы бухгалтерской отчетности.

Для достижения поставленной цели будут решены следующие задачи:

1. рассмотрены теоретические основы бухгалтерской отчетности;

3. рассмотрены виды и формы бухгалтерского баланса.

В первом разделе рассматриваются теоретические основы бухгалтерской отчетности: понятие, значение, функции и требования, предъявляемые к составлению бухгалтерского баланса.

В третьем разделе дается характеристика основных видов и форм бухгалтерского баланса.

В заключении подводится общий итог проделанной работы.

1. БАЛАНС КАК ОСНОВНАЯ ФОРМА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

1.1. Понятие бухгалтерского баланса

«Термин «баланс» происходит от латинских слов bis – дважды и lanx – чаша весов, буквально означает двучашее и употребляется как символ равновесия, равенства. Этот термин применяется в экономической науке для обозначения интервальных показателей, характеризующих источники образования каких либо ресурсов и направление их использования за определенный период времени. Метод построения баланса как совокупность данных в виде двусторонней таблицы широко используется в планировании, учете и экономическом анализе.

В систему плановых балансов входят материальные, денежные и трудовые. При помощи этих балансов планируются образование и распределение отдельных видов материалов, продукции, денежных средств и трудовых ресурсов. Балансы используются при сравнительном изучении планового и отчетного товарных балансов. При сравнительном изучении выявляется влияние на изменение реализации товаров таких факторов, как запасы на конец и начало анализируемого периода, объем поступления товара, величина недокументируемого расхода.

В бухгалтерском учете слово «баланс» имеет два значения:

1) равенство итогов, когда равны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса и т. д.;

2) самая важная форма бухгалтерской отчетности, показывающая состояние средств организации в денежной оценке на определенную дату.

В отличие от балансов, используемых при планировании и анализе, бухгалтерский баланс представляет собой систему моментных показателей, характеризующих состояние средств предприятия на определенную дату. Значение бухгалтерского баланса настолько велико, что его часто выделяют в самостоятельную отчетную единицу. Дополнением к балансу служит совокупность всех других форм бухгалтерской отчетности, роль которых состоит в расшифровке данных, содержащихся в балансе. В балансе отражается состояние всех средств организации.

Основа построения баланса это классификация хозяйственных средств. В бухгалтерском балансе показывается состояние средств организации в денежной оценке на определенную дату. Эти средства классифицируются по составу, источникам формирования, размещению, юридической принадлежности и прочим признакам.

Наиболее важные в бухгалтерском учете классификационные признаки хозяйственных средств:

Хозяйственные средства по составу подразделяются на внеоборотные и оборотные. По источникам формирования хозяйственные средства подразделяются на собственные и привлеченные. Привлеченные средства не находятся в собственности организации; используют их временно в течение определенного срока, по окончании которого они возвращаются собственникам.

Бухгалтерский баланс-система показателей, сгруппированных в сводную таблицу, характеризующих в денежном выражении состав, размещение, источник и назначение средств предприятия на отчетную дату.

Информация группируется одновременно по двум признакам, связанным или не связанным между собой. В результате данные представляют в виде двусторонней таблицы, при этом сумма показателей в обеих сторонах таблицы должна быть одинаковой. Такой подход позволяет установить связи между отдельными группами данных, проанализировать динамику их изменения и проследить тенденцию процессов, влияющих на финансовое состояние организации.

Сбор и группировка данных, основанная на использовании двойственного отражения информации, называется балансовым обобщением. При этом предполагается, что количественно одну и ту же операцию оценивают дважды по каждому выбранному признаку.

Балансовое обобщение предполагает и соответствующую организацию текущих учетных записей таким образом, чтобы в результате любой проведенной и отраженной в учете хозяйственной операции балансовое равенство активов и пассивов не нарушалось. Например, приобретение имущества приводит к увеличению общей стоимости имущества, но одновременно увеличивается и размер пассивов, посредством увеличения суммы обязательств организации. Внесение вкладов в уставный капитал организации отражается в итоге посредством увеличения размера активов и увеличения размера собственного капитала организации. Напротив, списание денежных средств с расчетного счета сопровождается уменьшением обязательств на ту же сумму. Помимо записей, затрагивающих обе стороны бухгалтерского баланса, могут иметь место и проводки, оформляемые в рамках одной стороны.

1.2. Значение и функции бухгалтерского баланса

Баланс – это метод бухгалтерского учета, позволяющий в денежной оценке и на определенный момент времени изобразить состояние средств организации и источники их формирования.

Бухгалтерский баланс позволяет определить обеспеченность организации собственными оборотными средствами, соответствие запасов товароматериальных ценностей установленным нормативам, состояние платежной дисциплины и тому подобное, а также дать общую оценку финансового состояния организации.

В условиях рыночной экономики значение баланса настолько велико, что его часто выделяют в самостоятельную отчетную единицу, дополнением к которой является совокупность всех других форм бухгалтерской отчетности.

Роль прочих форм бухгалтерской отчетности состоит в расшифровке данных, содержащихся в балансе. Если в указанных отчетных формах отражаются показатели, характеризующие ту или иную сторону деятельности организации, то в балансе представлено состояние всех средств организации. В экономике любого государства баланс выполняет важные функции:

– баланс знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием организации. Из баланса они узнают, чем собственник владеет, т.е. в каком количественном и качественном соотношении находится тот запас материальных средств, которым организация способна распоряжаться;

– по балансу определяют, способна ли организация выполнить свои обязательства перед третьими лицами или ей грозят финансовые трудности;

– по балансу определяют конечный финансовый результат деятельности организации в виде наращивания собственного капитала за отчетный период, по которому судят о способности руководителей сохранить и приумножить вверенные им материальные и денежные ресурсы;

– на показателях, приведенных в балансе, строится оперативное финансовое планирование любой организации, осуществляется контроль за движением денежных средств;

– данные баланса широко используются налоговыми службами, кредитными учреждениями и органами государственного управления.

В отечественной литературе отдельные авторы выделяют следующие функции баланса:

– основная форма отчетности;

– база финансово-хозяйственной деятельности организации.

1.3. Требования к составлению бухгалтерского баланса

Бухгалтерский баланс является одной из важнейших частей бухгалтерской отчетности организации, поэтому общие требования к составлению бухгалтерского баланса изложены в ПБУ «Бухгалтерская отчетность организации».

Бухгалтерская отчетность должная давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Источник: www.turboreferat.ru

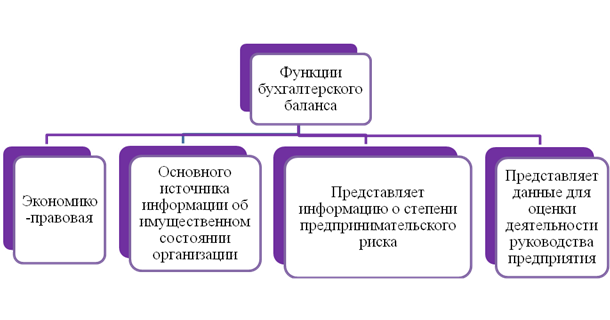

Функции бухгалтерского баланса

Главной формой бухгалтерской отчётности компании принято считать бухгалтерский баланс. У него есть целый ряд функций, которые мы рассмотрим в данной статье. Первая его функция – экономически-правовая. Это следует из Гражданского кодекса, в котором чётко прописано, что наличие бухгалтерского баланса является признаком самостоятельности юридического лица.

Второй важной функцией можно считать информационную. Поскольку с помощью бухгалтерского баланса можно проинформировать большой круг лиц о том, в каком состоянии находится субъект хозяйствования. Это связано с тем, что именно из баланса берутся все значения, которые требуются для проведения расчётов.

Ещё одна важная функция заключается в том, что с его помощью можно проанализировать, каким будет предпринимательский риск. Грамотный специалист может провести анализ баланса и на основе этого понять, сможет ли компания справляться со своими обязательствами в ближайшее время или, наоборот, будет испытывать трудности и не сможет рассчитаться с кредиторами, партнёрами, покупателями, инвесторами и другими.

Кроме того, именно баланс позволяет понять, каких результатов достигло предприятие во время своей деятельности. То есть смогло ли оно нарастить собственный капитал или нет. Это является косвенным свидетельством того, насколько эффективным является руководство компании. Поскольку показывает, может ли оно увеличить количество материальных ресурсов и денег или нет.

Следует указать, что бухгалтерский баланс имеет два вида отображение результатов. Это может быть непогашенный убыток, либо нераспределённая прибыль. Другими словами, он будет выглядеть, как итоговый результат за определённый отчётный период, в котором исключены налоги, которые нужно уплатить, а также штрафные санкции и другие платежи, которые обязательно нужно выполнить.

Одной из основных особенностей бухгалтерского баланса принято считать то, что именно в нём происходит сопоставление того сколько у компании имущества, и сколько она имеет обязательств. К примеру, в том случае, если долги компании равны тому, сколько имущества она имеет, это будет означать, что её обязательство могут быть взаимно погашены. А вот в том случае, если долгов больше, чем имущества, это будет говорить о том, что в компании есть дефицит. Дефицит – причина того, что устойчивость компании становится меньше.

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

Источник: spravochnikvs.com

Сущность бухгалтерского баланса

Значение и функции бухгалтерского баланса в рыночной экономике

Существует и несколько теорий балансовых оценок. Теория объективных оценок подразумевает, что имущество должно оцениваться по рыночной стоимости на момент составления баланса. Теория субъективных оценок утверждает, что объекты могут иметь разную стоимость у двух различных предприятий и в одной и той же организации в разное время ее работы.

В основе теории книжных оценок лежит утверждение, что бухгалтерский баланс наиболее реален при оценке по учетной стоимости имущества. Все три теории имеют право на существование. Далее в работе будет рассмотрено влияние этих теорий на реальность баланса.

Для баланса разработана специальная форма № 1, которая носит рекомендательный характер. Предприятия вправе самостоятельно их дорабатывать, дополнять для достоверного и полного раскрытия информации о деятельности предприятия, в зависимости от специфики работы. Данный аспект не раскрыт в литературных источниках, очень редко встречаются рекомендации, советы [6, C.14].

Баланс — это модель, с помощью которой в интересах пользователей представляется на определённый момент времени финансовое положение предприятия. Термин баланс происходит от латинских слов bis и lanx, которые можно перевести как двучашие или двойная чаша, т.е. символ равновесия равенства.

Бухгалтерский баланс следует признать главной и наиболее универсальной, формой отчетности, поскольку наглядность и уровень обобщения учетных данных находятся в ней на качественно более высоком уровне. Баланс характеризует деятельность предприятия в целом, все другие формы дополняют его, хотя в силу идентичности учетных данных все формы отчетности необходимо понимать как единое целое.

По своей сущности бухгалтерский баланс это источник информации об имущественном состоянии организации и его структуре.

Таким образом, в современном составе отчетности организации форма №1 выполняет роль своеобразного стержня вокруг которого группируются представленные в наглядной форме данные о деятельности предприятия за определенный период времени (отчетный период).

В условия рыночной экономики бухгалтерский баланс служит основным источником информации для различных пользователей. Баланс предприятия знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием предприятия. По конечному финансовому результату деятельности предприятия судят о способности руководителей сохранить и приумножить вверенные им материальные и денежные ресурсы. На основе данных баланса строится оперативное финансовое планирование любого предприятия, осуществляется контроль за движением денежных средств в соответствии с полученной прибылью. Данные баланса широко используются налоговыми службами, кредитными учреждениями и органами государственного управления.

Финансовое положение компании зависит от имеющихся у нее экономических ресурсов, ее финансовой структуры, ее ликвидности и платежеспособности, а также ее способности адаптироваться к изменениям окружающей среды. Всю эту информацию можно почерпнуть их баланса.

Информация об экономических ресурсах компании и ее способности в прошлом преобразовывать эти ресурсы полезна для прогнозирования ее способности создавать денежные средства и их эквиваленты в будущем [6, C.14].

Информация о финансовой структуре нужна для прогнозирования будущих потребностей в заемных средствах и того, как будущие прибыли и денежные потоки будут распределяться между теми, кто имеет долю в компании. Эта информация также полезна для оценки того, насколько успешной будет компания в получении финансирования в дальнейшем.

Информация о ликвидности и платежеспособности необходима для прогнозирования способности компании выполнить в срок свои финансовые обязательства перед третьими лицами или ему грозят финансовые затруднения.

Бухгалтерский баланс выполняет и ряд очень важных функций:

- 1) Самостоятельный бухгалтерский баланс является одним из признаков юридического лица, то есть выполняет экономико-правовую функцию, при этом обеспечивается реализация одного из принципов бухгалтерского учета — имущественная обособленность хозяйствующего субъекта.

- 2) Источник информации:

- — О имущественном состоянии. Количественная характеристика имущественной массы собственника (сумма собственного и заемного капитала;

- — О степени предпринимательского риска (платежеспособность и финансовая устойчивость);

- — О сохранении и приумножении капитала (нераспределенная прибыль).

Бухгалтерский баланс построен в соответствии с классификацией хозяйственных средств, т. е. он состоит из двух равновеликих частей: в одной отражаются средства по их составу — активы, а в другой по источникам формирования — пассивы. В бухгалтерском балансе не допускается зачет между статьями активов и пассивов, кроме случаев, предусмотренных законодательством.

Строение баланса основывается на принципе двойственности — основополагающей концепции бухгалтерского учёта и подразумевающее равенство итогов актива и пассива, которое можно записать в виде формулы:

Активы = Собственный капитал + Кредиторская задолженность

Разложение правой стороны баланса на две составляющие в указанной последовательности имеет глубокий экономический смысл. В случае ликвидации экономического субъекта ввиду несостоятельности (банкротства) действующее законодательство в первую очередь предусматривает удовлетворение обязательств кредиторов в строго установленной очередности. В то же время инвесторы на вложенный капитал получают только ту часть, которая остается после платежей по обязательствам.

Баланс может быть построен вертикально, как у большей части западных компаний или горизонтально, как у российских организаций. В США, в Великобритании, предусмотрено обе формы построения баланса.

Актив может находиться слева, а пассив справа (в российском балансе) или наоборот (типично для британских компаний 50-60-х годов).

Действующим законодательством России установлены единые основополагающие принципы и правила составления бухгалтерского баланса для всех субъектов. Принятая в настоящее время структура баланса в значительной мере приближена к мировой практике.

ПБУ 4/99 фиксирует требование к составителям бухгалтерского баланса обязательно представлять в нем активы и пассивы с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним — не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные [1, C.216].

Каждый элемент актива и пассива называют статьей баланса. Статьи баланса в зависимости от их экономической сущности распределены на пять разделов, объединяющих определенные группы статей.

Источник: studwood.net