Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Какие выплаты следует облагать НДФЛ и страховыми взносами?». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Самый распространённый способ получения налогового вычета — через работодателя. Достаточно сдать в бухгалтерию документы, а там уже посчитают, сколько следует прибавить к зарплате. Выплаты увеличатся на несколько сотен рублей в месяц.

Бухгалтерия запросит следующие документы:

- заявление;

- копию паспорта;

- свидетельство о заключении брака;

- справку с места учёбы (если ребёнок студент);

- справку об инвалидности (если ребёнок инвалид);

- свидетельство о рождении ребёнка;

- свидетельство о смерти второго родителя (если второй родитель умер);

- документы опекунов и попечителей.

Заявление можно написать сразу во время устройства на работу. В таком случае понадобится справка 2-НДФЛ с предыдущего места, чтобы бухгалтерия посчитала нарастающий итог по зарплате и знала, когда следует остановить применение вычета.

Если заявление не написано сразу после трудоустройства, то можно это сделать в любое время. Налог должны пересчитать с января текущего года. За предыдущие периоды — нет. Повторять заявление каждый год нужно только если изменилось семейное положение, то есть появились ещё дети (свои или нового супруга).

Вопросы удержания НДФЛ при декретных выплатах

Налоговый кодекс РФ не оставляет никаких разночтений, отвечая на вопрос, должен ли удерживаться НДФЛ с декретных выплат. Такое пособие не облагается подоходным налогом! Именно в этом и заключается основное различие между ним и обычным больничным, поскольку в последнем случае НДФЛ должен удерживаться.

Женщина, уходящая в декрет по беременности и родам, может получить еще две единовременные выплаты. Это пособие на рождение малыша и выплата, предусмотренная для тех, кто успел встать в женской консультации на учет, не дожидаясь 12-й недели. Обе эти выплаты также не подлежат удержанию НДФЛ.

Вопрос о подоходном налоге интересует и тех женщин, которые собираются уходить в декретный отпуск, будучи индивидуальными предпринимателями. Если они не заключили с ФСС своевременно договор о добровольном страховании и не уплатили взносы, то декретное пособие им вообще не полагается. Соответственно, снимается и вопрос об удержании НДФЛ.

Как оформить детский налоговый вычет

Без волеизъявления плательщика ни один налоговый вычет не дается. Для оформления любой льготы нужно собрать документы, которые подтверждают право на нее, и составить заявление. Чтобы получать детский налоговый вычет на работе, обращаться нужно к бухгалтеру, который занимается начислением зарплаты. У него вы найдете шаблон заявления. Также надо предоставить копии:

- свидетельства о рождении ребенка;

- справки об усыновлении, если того требует ситуация;

- свидетельства о браке.

При особом статусе ребенка нужны подтверждающие это справки в подлиннике. Например, от учебных организаций детей старше 18 лет, которые еще имеют право на налоговый вычет: студентов, курсантов, учащихся, аспирантов, интернов. Для ребенка с инвалидностью в любом возрасте тоже нужна соответствующая справка.

В случае развода не проживающий с ребенком родитель должен предъявить справку, подтверждающую уплату алиментов, или другие доказательства обеспечения ребенка с его стороны. Для удвоенного налогового вычета одинокому родителю или опекуну требуются дополнительные справки, подтверждающие, что:

- второй родитель умер и безвестно отсутствует;

- мать ребенка воспитывает его в одиночку (форма №25);

- претендующий на удвоенный вычет не вступил в повторный брак.

Если двойной размер льготы предоставлен после отказа второго родителя, то каждый месяц нужно приносить справку НДФЛ-2 с его места работы. Для внешних совместителей не положен детский налоговый вычет больше, чем на одном из мест работы.

Возможно, что по какой-то причине налогоплательщик, у которого есть дети на иждивении, не получил полностью или частично стандартный вычет. Это может произойти из-за халатности работодателя или бухгалтера. Тогда можно получить свой вычет по налогам через инспекцию ФНС. Раньше это было обычной практикой. С 2019 года разрешено только в отдельных случаях, когда работодатель не захотел или не смог предоставить льготу.

Нужно собрать такие же документы, как и для работодателя, плюс:

- декларацию НДФЛ-3;

- справку НДФЛ-2 с места работы;

- копии первых двух разворотов паспорта.

Коды и необходимая документация

Для заполнения различной документации всех налоговым вычетам присвоены цифровые коды. Примеры отдельных кодов на льготы по НДФЛ представлены в таблице ниже.

| Вычет | Получатель | Код |

| На несовершеннолетнего ребенка (1,2 и 3), студента-очника до 24 лет | Любой родитель или усыновитель | 126/127/128 |

| На ребенка-инвалида до 18 лет (с 1 и 2 группой до 24 лет) | 129 | |

| На несовершеннолетнего ребенка (1,2 и 3), студента-очника до 24 лет | Опекун, приемный родитель или попечитель | 130/131/132 |

| На ребенка-инвалида до 18 лет (с 1 и 2 группой до 24 лет) | 133 | |

| Удвоенный вычет на несовершеннолетнего ребенка (1,2 и 3), студента-очника до 24 лет | Одинокие матери, отцы, попечители, опекуны и приемные родители | 134-139 |

| Удвоенный вычет на ребенка-инвалида до 18 лет (с 1 и 2 группой до 24 лет) | Одинокие матери, отцы, попечители, опекуны и приемные родители | 140/141 |

| Удвоенный вычет на несовершеннолетнего ребенка (1,2 и 3), студента-очника до 24 лет | На одного из родителей (опекунов, приемных родителей) при отказе на вычет второго | 142-147 |

| Удвоенный вычет на ребенка-инвалида до 18 лет (с 1 и 2 группой до 24 лет) | На одного из родителей (опекунов, приемных родителей) при отказе на налоговый вычет второго | 148/149 |

Налог на добавленную стоимость (НДС), в части применения льгот, рассматривается в Налоговом кодексе, в главе 21.

Так, согласно этой главе, по НДС применяются следующие льготы: не попадание под налогообложение некоторых доходов юридических лиц и ИП, освобождение от уплаты некоторых видов налогов при уплате НДС плательщиком.

Более того плательщик, уплачивающий НДС, вправе отказаться от своего права на льготы. Установление налоговых льгот возложено на налоговый орган, однако при использовании льготы налоговый орган обязан уведомить плательщика о его праве уплаты по льготам, независимо от того, уплачивается ли плательщиком НДС или нет.

Все документы передаются в налоговый орган своевременно в установленный законом срок.

Однако существуют категории льгот, от которых отказаться нельзя при уплате по НДС. К ним относятся:

- предоставление в аренду земель или помещений иностранным гражданам или компаниям, которые получили аккредитацию на территории РФ;

- установленный перечень по реализации, передаче или выполнению, оказанию некоторых услуг.

Для того, чтобы плательщик, работающий по НДС, обязан представить документы и заявление не позднее 1го числа того периода, с которого он намерен отказаться от права на свои льготы. Так же возможна подача заявления на приостановление получения льгот.

Коды и необходимая документация

Для заполнения различной документации всех налоговым вычетам присвоены цифровые коды. Примеры отдельных кодов на льготы по НДФЛ представлены в таблице ниже.

| Вычет | Получатель | Код |

| На несовершеннолетнего ребенка (1,2 и 3), студента-очника до 24 лет | Любой родитель или усыновитель | 126/127/128 |

| На ребенка-инвалида до 18 лет (с 1 и 2 группой до 24 лет) | 129 | |

| На несовершеннолетнего ребенка (1,2 и 3), студента-очника до 24 лет | Опекун, приемный родитель или попечитель | 130/131/132 |

| На ребенка-инвалида до 18 лет (с 1 и 2 группой до 24 лет) | 133 | |

| Удвоенный вычет на несовершеннолетнего ребенка (1,2 и 3), студента-очника до 24 лет | Одинокие матери, отцы, попечители, опекуны и приемные родители | 134-139 |

| Удвоенный вычет на ребенка-инвалида до 18 лет (с 1 и 2 группой до 24 лет) | Одинокие матери, отцы, попечители, опекуны и приемные родители | 140/141 |

| Удвоенный вычет на несовершеннолетнего ребенка (1,2 и 3), студента-очника до 24 лет | На одного из родителей (опекунов, приемных родителей) при отказе на вычет второго | 142-147 |

| Удвоенный вычет на ребенка-инвалида до 18 лет (с 1 и 2 группой до 24 лет) | На одного из родителей (опекунов, приемных родителей) при отказе на налоговый вычет второго | 148/149 |

Льгота по ндфл на ребенка студента

Применение вычета возможно только после обращения родителя с заявлением и предоставления перечня документов. Заявление подается один раз на все время пока у вас не поменяется работа или жизненные обстоятельства, например, рождение еще одного ребенка.

Если заявитель имеет несколько официальных мест работы, он должен выбрать одно из них и представить работодателю:

- свидетельство о браке;

- справку из вуза (для студентов);

- подтверждение инвалидности ребенка;

- свидетельство о рождении/усыновлении.

Если родитель — единственный:

- свидетельство о смерти супруга;

- судебное постановление о его безвестном отсутствии;

- справка об отсутствии отцовства.

Если налогоплательщик — опекун:

- договор о приемной семье;

- решение об опеке.

Если родитель получает вычет в налоговой, необходимы:

- декларация 3-НДФЛ;

- справка из бухгалтерии;

- копии вышеперечисленных документов.

Если документы подаются непосредственно в ФНС, заявителю необходимо представить подлинники документов.

Налоговый вычет на детей

Если у ребенка только один родитель, а второй умер или пропал без вести, понадобится свидетельство о смерти второго родителя или выписка из решения суда о признании родителя безвестно отсутствующим. Если у ребенка нет отца и мать растит его одна, нужно принести справку о рождении ребенка по форме 25 и копию страницы паспорта о семейном положении, чтобы подтвердить, что мать не замужем.

Стандартный налоговый вычет на детей — это частичное освобождение вашего заработка от подоходного налога. Если вы работаете и платите с зарплаты НДФЛ, определенная сумма освобождается от него с того месяца, в котором родился ребенок. С этой суммы вы уже не платите 13%. Первый и второй ребенок освобождают от налога по 1400 Р дохода в месяц — это экономит по 182 Р в месяц. Третий и каждый следующий ребенок освобождают от налога еще 3000 Р дохода в месяц — это приносит по 390 Р в месяц.

Скорее всего, вы тоже получаете стандартный налоговый вычет на ребенка. Когда вы устраиваетесь на работу, бухгалтерия просит принести копию свидетельства о рождении ребенка и написать заявление на вычет. Дальше работодатель действует сам: каждый месяц отнимает от вашей зарплаты сумму вычета и с оставшейся суммы платит 13% НДФЛ. Если такого не было, не расстраивайтесь: вычет можно вернуть за три последних года.

Перечень и порядок оформления налоговых льгот для инвалидов третьей группы

Инвалиды рассматриваемой группы полностью избегают уплаты налога за регистрацию недвижимости. Данное правило действует только на то имущество, которое находиться в полном либо частичном владении инвалида 3 группы.

- разовая ежегодная компенсация, связанная с финансовыми растратами средств, которые были получены по линии фонда социальной защиты населения;

- денежная компенсация за расходы на транспортные услуги;

- 50% скидка при осуществлении страхования своего автомобиля вне зависимости от его мощности;

- возможность воспользоваться бесплатной медициной в государственных клиниках, в том числе и получение бесплатных санаторных путевок (либо же с 50% скидкой в зависимости от ее стоимости);

- получение бесплатного образования в тех учебных заведениях, которые предлагает центр занятости по месту проживания инвалида.

Налоговые вычеты по ндфл для ветеранов труда

При обращении для пересчета налога и получения переплаты в ИФНС отказ может быть получен при нестыковке данных, ошибках в декларации, пропуске срока давности. Рубрика «Вопросы и ответы» Вопрос №1. Требуется ли представлять декларация для пересчета вычета в соответствии со сроками подачи? На лиц, осуществляющих возврат налога при предъявлении вычета, предельный срок не установлен.

Власти регионов могут самостоятельно определять перечень лиц, имеющих право на послабления, условия предоставления таких льгот, требования к автомобилям, самостоятельно регулировать сроки уплаты. Например, в Сахалинской области, Москве и многих других регионах транспортные льготы этой категории граждан не предоставляются, а вот в Башкортостане и Иркутской области льготы действуют в стопроцентном размере. Расчет величины транспортного налога производят всегда на основании мощности автомобиля.

Какие предусмотрены льготы для ветеранов труда в Петербурге

Налог на имущество: Ветераны труда полностью освобождены от уплаты налогов на имущество, гражданин может выбрать один дом или одну квартиру, за которую не придется платить сборы. Транспортный налог: Сниженная ставка или полное освобождение от уплаты налога могут быть предоставлены только на один автомобиль.

Обычно воспользоваться льготой можно и только в том случае, если мощность машины не превышает ста лошадиных сил Земельный налог: В ряде регионов также действуют некоторые «налоговые скидки» для трудовых ветеранов на земельный налог. Размер налога определяется на основании местных особенностей, экономических факторов.

Размер ставки зависит от кадастровой стоимости земельного участка. Федеральным законом предусмотрена необлагаемая налогом сумма – 10 тысяч рублей. НДФЛ: Налогообложению не подлежат такие доходы: пенсионные выплаты; денежные пособия; материальная помощь в размере, не превышающем 4 тысяч рублей (или же ежемесячные поступления, сумма которых за год не превышает 4 тысяч). Кроме того, налоги не будут взиматься с той суммы, которую ветеран труда потратит на санаторно-курортное лечение или медицинское оздоровление, рекомендованное по врачебным показаниям.

Это интересно: Сумма Пособия Ветерана Труда Сахалинской Области В 2021 Г

Похожие записи:

- Начисляется ли пенсия без трудового стажа

- Пересчитают ли пенсию работающему пенсионеру после увольнения с работы

- Госпошлина за регистрацию дополнительного соглашения к договору аренды в 2023 году

Источник: mayoroven.ru

Какие выплаты облагаются НДФЛ и страховыми взносами

![]()

Содержание

- Какие выплаты облагаются НДФЛ и страховыми взносами

- Типичные ошибки

- Ответы на распространенные вопросы о том, какие выплаты облагаются НДФЛ и страховыми взносами

Вопросы бухгалтеров по поводу того, какие выплаты облагаются НДФЛ и страховыми взносами, а какие — нет, поступают постоянно. В данной статье мы решили привести таблицу с основными выплатами и указанием на необходимость обложения их НДФЛ и взносами.

Какие выплаты облагаются НДФЛ и страховыми взносами

При возникновении вопросов теперь всегда можно будет обратиться к данной таблице.

- Лица, работающие по ГПХ, не являются объектами социального страхования на случай временной нетрудоспособности и в связи с материнством;

- выплаты по ГПХ — это доход физлиц, а потому они облагаются НДФЛ;

- Выплаты в пользу подрядчика облагаются взносами на ОПС и ОМС, и на страхование от несчастных случаев на производстве.

- жертвам террористических актов на территории РФ;

- в связи с чрезвычайными ситуациями и стихийными бедствиями;

- в связи со смертью родственника;

- сотрудника в течение первого года с момента, когда он стал родителем, усыновителем, опекуном (не более 50 тысяч рублей на 1 ребенка).

Если общая сумма материальной помощи не превышает 4 тысяч рублей в год, взносы не начисляются.

Теперь вы всегда будете иметь при себе «шпаргалку» и сможете вспомнить, какие выплаты облагаются НДФЛ и страховыми взносами.

Типичные ошибки

Ошибка: Работодатель по собственному усмотрению решил выплачивать пособие при рождении ребенка в повышенном размере. Бухгалтер не начисляет на пособие НДФЛ и взносы.

Комментарий: НДФЛ и взносы не начисляются на суммы государственных пособий только в том случае, если размер выплат не превышает установленный законом лимит.

Ошибка: Раз в год сотрудники могут попросить о предоставлении им материальной помощи в размере 3000 рублей. Бухгалтер облагает выплату страховыми взносами.

Комментарий: Если сумма материальной помощи не превышает 4000 рублей в год, ее не облагают страховыми взносами.

Ответы на распространенные вопросы о том, какие выплаты облагаются НДФЛ и страховыми взносами

Вопрос №1: Вопрос по поводу того, какие выплаты облагаются НДФЛ и страховыми взносами. Начислять или не начислять страховые взносы на премии, выданные к празднику или юбилею?

Ответ: Поскольку данные выплаты не связаны с оплатой труда, начислять страховые взносы не требуется — такая сложилась судебная практика. Однако, Минфин РФ такое мнение судов не поддерживает. См. Письмо Минфина РФ от 07.02.2017 № 03-15-05/6368.

Вопрос №2: Вопрос по теме того, какие выплаты облагаются НДФЛ и страховыми взносами. Относится ли компенсация найма жилья к расходам на переезд? Если работодатель возмещает расходы на аренду квартиры, удерживается ли с этой суммы НДФЛ и страховые взносы?

Ответ: Компенсация найма жилья не относится к расходам на переезд. Да, выплата облагается НДФЛ и взносами в общем порядке.

Источник: online-buhuchet.ru

Выходное пособие облагается НДФЛ: сроки выплаты выходного пособия и расчет НДФЛ

Выходное пособие входит в число компенсационных выплат и полагается работникам в тех случаях, когда их увольняют в «экстренном» порядке вследствие необходимости сократить штат или ликвидировать предприятие. В связи с этим на данный тип пособия распространяются смягченные правила налогообложения. НДФЛ выплачивается с выходного пособия лишь в тех случаях, когда оно превышает размер среднемесячного заработка, увеличенного в три раза. О том, в каких случаях выходное пособие облагается НДФЛ рассказываем далее.

Выходное пособие облагается НДФЛ

Что такое выходное пособие?

Выходное пособие – это определенная компенсация (как правило, в денежной форме), на которую может рассчитывать работник при увольнении. Величина выходного пособия регулируется ТК, однако может быть изменена в зависимости от условий коллективного договора. Согласно закону, работодатель наделен полномочиями определять сумму данной выплаты на свое усмотрение.

Выходное пособие является финансовой подушкой для человека во время смены работы

Также на величину выходного пособия влияют причины, по которым был сокращен работник. К примеру, некоторые сотрудники имеют право получения выплат за две недели, а другие – за два или даже за три месяца.

На двухнедельное выходное пособие увольняющийся сотрудник может претендовать при следующих обстоятельствах:

- сотрудник увольняется по состоянию своего здоровья. Если медицинские показания отныне не позволяют человеку выполнять свои прежние обязанности, то при увольнении он должен предоставить соответствующие справки;

- увольнение вследствие утраты сотрудником работоспособности вследствие наличия тяжелого заболевания или полученных травм. Как и в предыдущем случае, для подтверждения данного факта потребуется заключение врача;

- увольнение обуславливается призывом на срочную воинскую или альтернативную гражданскую службу;

Призыв требует разрыва трудового договора

Выходное пособие выплачивается при сокращении штата

Пособие за два месяца сотрудники получают в следующих случаях:

- сокращение штатов в организации;

- ликвидация предприятия (при этом вопрос о том, является ли работодатель юрлицом или предпринимателем не имеет значения);

- увольнение сотрудника вследствие грубых нарушений, содержащихся в трудовом договоре. Выплаты осуществляются с одним условием – все нарушения, имевшие место, происходили не по вине работника.

Что полагается работнику при увольнении

Согласно Трудовому кодексу РФ, увольняющийся работник имеет право на определенные типы выплат:

- зарплата за последний месяц;

- финансовая компенсация за неиспользованный отпуск (частичная или полная – в зависимости от обстоятельств);

- финансовая компенсация, положенная в случае преждевременного аннулирования трудового договора;

- выходное пособие (полагается при сокращении);

- среднемесячный заработок, положенный бывшему сотруднику на период поиска новой работы.

После увольнения работодатель предоставляет работнику определенную денежную компенсацию

Первые два варианта денежных компенсаций положены сотрудникам при расторжении трудового договора вне зависимости от контекста. Оставшиеся три пункта специфичны и распространяются только на те ситуации, когда штат сокращается в принудительном порядке.

Как происходит увольнение при сокращении

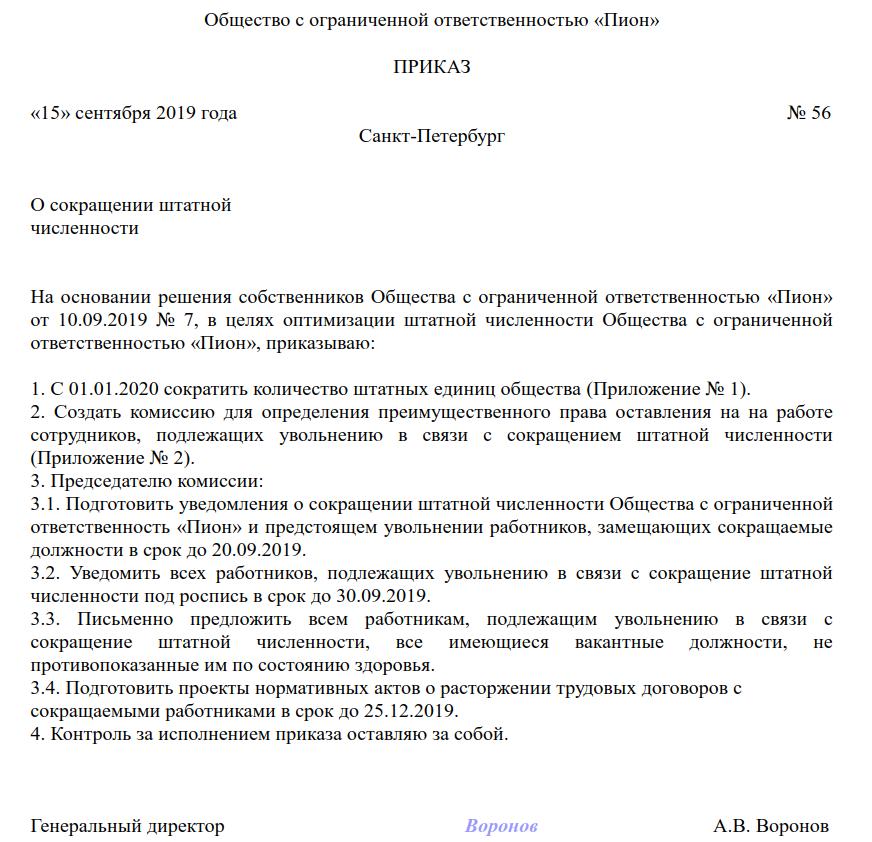

Процесс увольнения при сокращении штата отчасти походит на увольнение по собственному желанию, однако имеет более строгий «церемониал», поскольку предполагает строгий учет прав сотрудников. Процедура сокращения включает в себя несколько обязательных этапов:

-

начальство издает приказ о сокращении, который должен быть размещен не позднее двух месяцев до момента его вступления в силу. При этом каждый работник получает персональное оповещение, лично знакомится с приказом и ставит свою подпись. Это не отменяет необходимости оформлять приказ об увольнении, однако он издается позднее;

Образец приказа о сокращении численности штата

Службы занятости получают оповещения от работодателей, собирающихся сократить штат

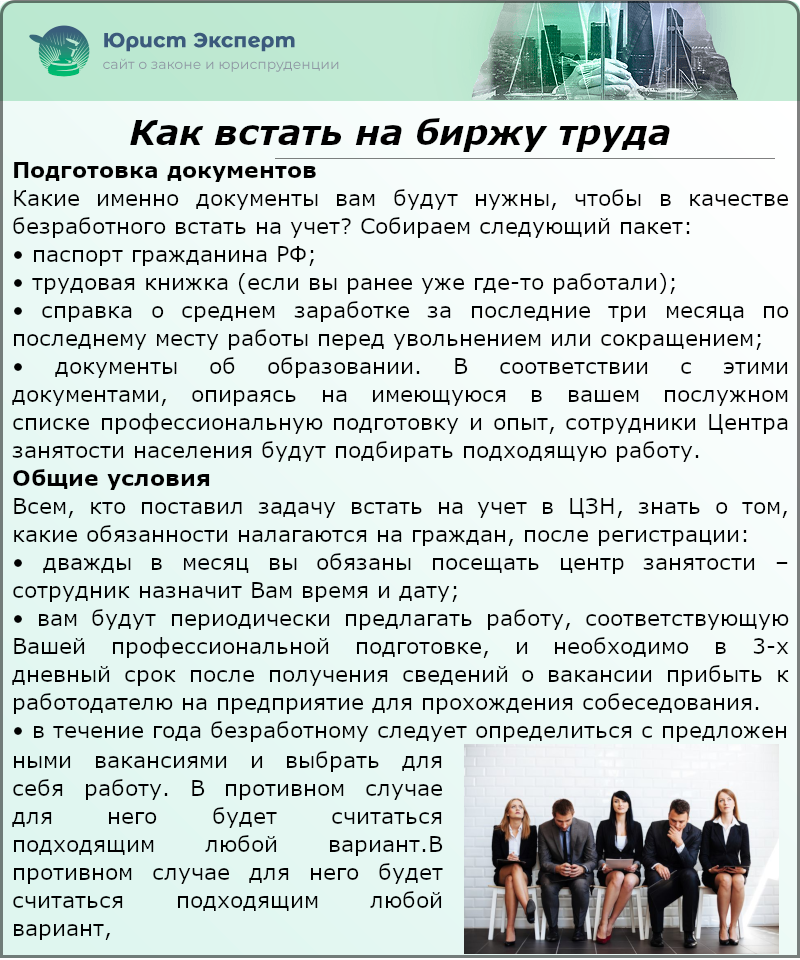

Впоследствии, если уволенный сотрудник встает на учет на биржу труда и не находит работу в течение двух месяцев, прежняя организация обязана обеспечивать его усредненным заработком за указанный срок (при этом учитывается вычет за ранее полученное пособие). О том, как происходит постановка на учет на бирже труда можно прочесть ниже.

Как встать на биржу труда

Ограничения при сокращении

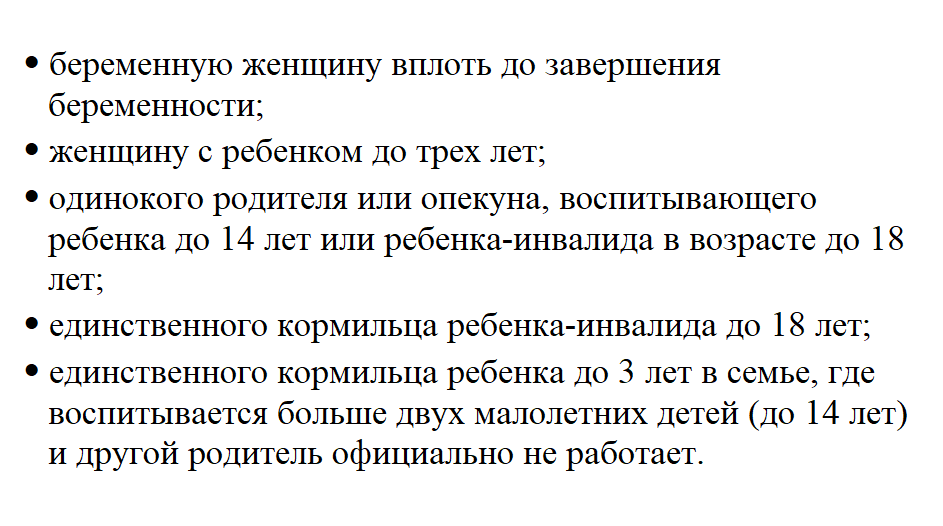

Желая сократить количество сотрудников, работодатель неизбежно сталкивается с ограничениями, поскольку далеко не каждый работник может быть сокращен. Трудовой кодекс предусматривает несколько категорий граждан, сокращение которых запрещено законом и может повлечь за собой серьезные проверки, если сокращенный сотрудник сообщит об этом в трудовую инспекцию. Список сотрудников, не подлежащих сокращению, приведен ниже.

Кого нельзя сократить

Также запрещается сокращение работников, которые на данный момент не присутствует на месте по двум причинам:

Исключение составляют лишь случаи ликвидации предприятия, когда условному сокращению подлежат все сотрудники. При всех остальных обстоятельствах начальству необходимо соблюдать имеющиеся ограничения.

Досрочное сокращение

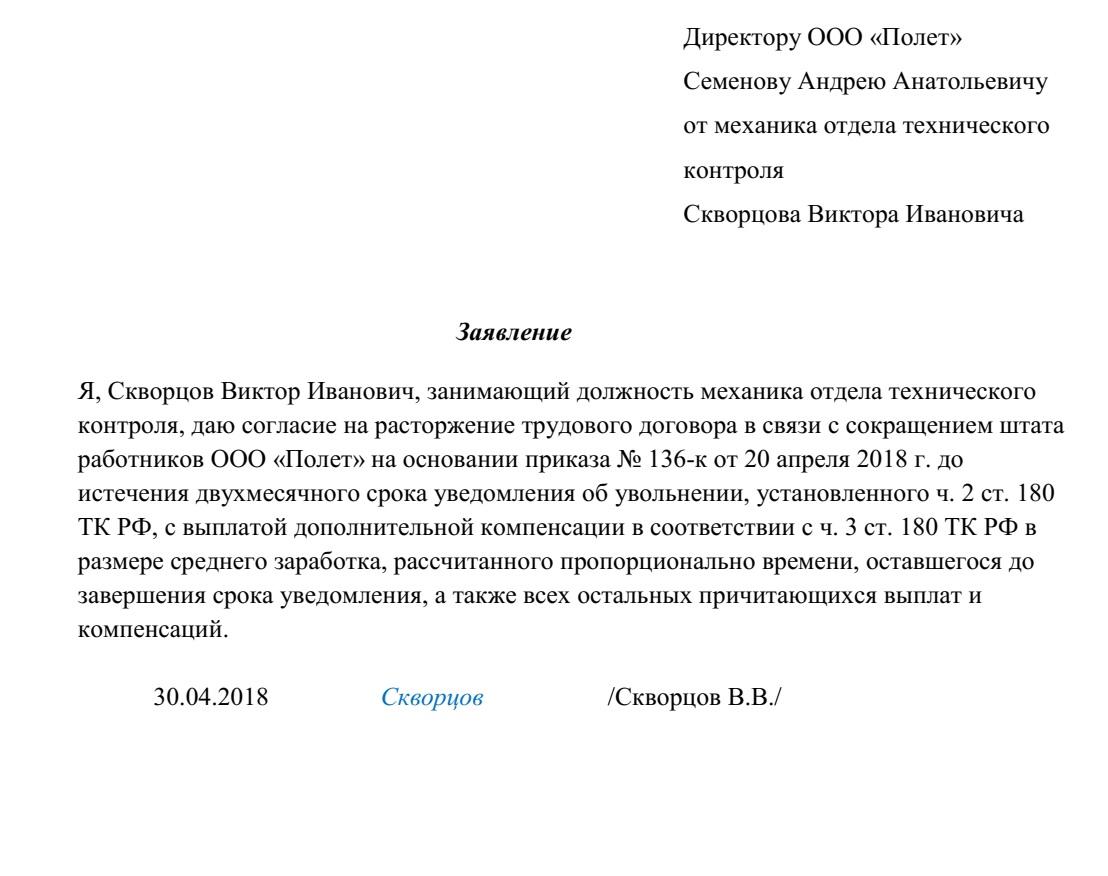

Если работник сам проявляет инициативу и хочет покинуть организацию еще до непосредственного подписания приказа о сокращении, то он легко может себе это позволить. При этом от него потребуется письменное подтверждение своего согласия с досрочным сокращением. От работодателя в таком случае потребуется выплата бывшему сотруднику выходного пособия за неотработанный промежуток времени, оставшийся от двух месяцев.

Заявление о досрочном сокращении

НДФЛ

Обложение НДФЛ и страховыми взносами распространяется исключительно на обязательные типы выплат, к которым выходное пособие не принадлежит. Исключение составляют денежные суммы, которые превосходят среднемесячный заработок работника в три и более раз. Более того, для сотрудников Крайнего Севера предусмотрены особые льготные условия налогообложения. Размер пособия, не облагающегося налогами, увеличен для них до шести раз.

НДФЛ поступает в государственную казну, будучи процентом, вычитаемым из зарплат граждан

Как нетрудно догадаться, при расчете всех денежных компенсаций, связанных с сокращением, за основу берется средний дневной заработок за расчетный период. При этом в расчете участвуют заработная плата, премии и другие надбавки, выплачиваемые сотруднику работодателем. Не участвуют в расчете следующие выплаты:

- выплаты по больничному листу;

- выплаты за период отпуска;

- выплаты по беременности и родам.

Выплаты по больничному не относятся к дневному заработку

Сам расчетный период традиционно включает в себя двенадцать месяцев, отсчитываемые со дня увольнения сотрудника.

Типы дохода, облагаемые налогами, представлены в таблице.

Таблица 1. НДФЛ в 2019 году

| 13% | — зарплаты; — отпускные; — пособия |

Нарастающий итог + применение вычетов и зачет уже выплаченного НДФЛ |

| 13% | Заработок от долевого участия | Отдельно для разных видов дохода без вычетов и зачетов уже внесенного НДФЛ |

| 35% | Выигрыши и призы | |

| 13% | Заработок налоговых нерецензентов РФ | |

| 15% | Дивиденды налоговых нерецензентов | |

| 9% | Процент по облигациям, имеющим ипотечное покрытие (эмитированы до 01.01.2007) | |

| 30% | Доходы, получаемые от ценных бумаг организаций РФ, чьи права учитываются на депо иностранного номинального держателя |

Примеры

Полученную информацию попробуем применить на двух примерах. В первом из них выходное пособие превышает утроенный среднемесячный заработок, в то время как во втором ситуация обратная.

Пример 1. Допустим, что в организации работает сотрудник Юрий, чей среднемесячный доход равняется 43 000 рублей. В результате расчетов, ему было сформировано выходное пособие в размере 120 000 рублей. Для того, чтобы узнать, потребуется ли Юрию выплачивать НДФЛ, нам необходимо:

- троекратно увеличить средний заработок;

- сравнить его с выходным пособием.

43 000 * 3 = 129 000

129 000 > 120 000, а следовательно НДФЛ выплачивать не требуется.

Если выходное пособие не превосходит утроенный среднемесячный заработок, то оно не облагается НДФЛ

Пример 2. Допустим, что сумма выходного пособия Юрия осталась прежней, однако его среднемесячный заработок теперь составляет 38 000 рублей. В таком случае, путем нехитрых вычислений мы обнаруживаем, что даже в троекратном размере эта цифра даже не сравняется с выходным пособием.

Видео: Как рассчитывается выходное пособие

Источник: yr-expert.com