Лейфер Л.А., Дубовкин А.В.

Из материалов Клуба оценщиков Appraiser.ru

Существуют две версии имущественного подхода к оценке бизнеса. В соответствии с первой версией, в качестве стоимости стопроцентного пакета акций принимается оценочная стоимость собственного капитала, определяемая, как рыночная стоимость совокупности активов за вычетом текущей стоимости всех его обязательств [1].

Такой подход получил среди российских оценщиков широкое распространение. Однако его правомерность не является очевидной [2]. Дело в том, что обыкновенная акция представляет собой не долю в праве собственности на активы компании. Она представляет требование на доход, извлекаемый из этих активов.

Поэтому стоимость акций определяется ожидаемыми денежными потоками, а активы учитываются, как средства, которые обеспечивают ожидаемые доходы. Оценка стоимости предприятия по чистым активам имеет смысл для предприятий, основным бизнесом которых является владение портфелем, включающим недвижимость, ценные бумаги и другие достаточно ликвидные активы. В этом случае благосостояние владельцев акций определяется ростом (падением) рыночной стоимости активов, и поэтому больший вес по сравнению с прибылью, дивидендами или денежными поступлениями приобретает их стоимость.

Стоимость компании (видео 20) |Акции и облигации | Экономика

В данной статье рассматривается другая версия оценки акций на основе стоимости чистых активов. Если воспользоваться мультипликатором, связывающим суммарную стоимость акций (капитализацию) с балансовой стоимостью чистых активов, то оценку рыночной стоимости акций можно получить на основе данных, содержащихся в балансе. Такая методика опирается одновременно на имущественный и рыночный подход и приводит к оценке, которая согласуется в среднем со значениями, вытекающими из рыночных данных по капитализации.

Таким образом, обсуждаемый подход чистых активов сводится к двухшаговой процедуре: исходя из цен по сопоставимым компаниям, определяется мультипликатор, который затем умножается на балансовую стоимость чистых активов, приходящихся на одну акцию (пакет акций).

Возможность реализации такого подхода применительно к оценке российских компаний, определяется существованием таких мультипликаторов, которые бы были достаточно устойчивы для каких-либо классов (групп) компаний, объединенных по отраслевому или другим признакам. В данной статье на основании анализа различных российских предприятий, необходимая информация по которым опубликована, рассмотрена возможность установления таких мультипликаторов.

В качестве исходной информации для анализа были взяты данные, опубликованные в журнале «Эксперт». Капитализация предприятий определялась по данным рейтинга «Эксперт-200», список 2 за 1998 год. Она рассчитывалась на основе данных о биржевых котировках акций, и, таким образом, отражает их реальную рыночную стоимость. Определение стоимости чистых активов производилось в соответствии с методикой, изложенной в «Порядке оценки стоимости чистых активов акционерных обществ», утвержденным Министерством финансов РФ и Федеральной комиссией по рынку ценных бумаг в 1996 году. Исходной информацией для такого расчета являются опубликованные данные бухгалтерских балансов предприятий за 1998 отчетный год

Частный пример капитализации

Значение мультипликатора определялось как отношение балансовой стоимости чистых активов к капитализации предприятия. Так как разброс полученных мультипликаторов весьма велик, мы приводим кроме их средних по отрасли значений еще и значения по границам верхнего и нижнего квартилей.

Как следует из приведенных графиков, значения нижней и верхней границы мультипликаторов различаются в 1,5-2 раза. Соответственно и значения капитализации, рассчитанные с использованием таких мультипликаторов, будут иметь большую погрешность (неопределенность). Тем не менее, такой метод может быть использован для экспресс-оценки рыночной стоимости акций.

Использование метода оценки, основанной на применении мультипликатора, основано на допущении пропорциональной зависимости капитализации от чистых активов. Анализ данных показывает, что при нулевой балансовой стоимости активов стоимость акций выше нуля. Экономический смысл этого положения в следующем: Даже при полной (100-процентной) амортизации основных средств активы сохраняют некоторую стоимость, по крайней мере, стоимость лома, если, конечно, эта стоимость не перекрывается величиной долгов.

Поэтому более правдоподобную оценку можно получить, если использовать линейную форму зависимости между балансовой стоимостью чистых активов и рыночной стоимостью бизнеса. Параметры этой зависимости можно определить с помощью регрессионного анализа.

Ниже приведены диаграммы для каждой отрасли с использованием как прямо пропорциональной зависимости, так и линейной. Все числовые значения выражены в миллионах рублей. Нанесенное на диаграммах значение коэффициента детерминации R 2 позволяет сравнить качество полученных зависимостей.

Очевидно, надежность такой оценки могла бы быть существенно повышена, если бы мы учли влияние других факторов (объемы реализации, численность сотрудников, рентабельность активов, оборачиваемость запасов и др.) на величину рыночной капитализации. В этом случае потребовалось привлечение методов множественной регрессии. Однако, для использования более сложных форм зависимостей, которые могли бы, например, учесть масштабный фактор, недостаточно статистических данных. Поэтому использовать более сложные модели при существующем информационном поле не представляется возможным.

(Рис. 2. Машиностроение)

(Рис. 3. Черная металлургия)

(Рис. 5. Электроэнергетика)

Источник: www.bizeducation.ru

Капитализация предприятия за счет нематериальных активов

Понятие «капитализация» имеет достаточно большое количество трактовок, но все они сводятся к увеличению капитала. Сегодня мы часто слышим фразы «капитализация нематериальных активов» и «капитализация интеллектуальной собственности», подразумевающие улучшение финансовых показателей бизнеса за счет роста нематериальных активов (НМА), в составе которых учитываются объекты интеллектуальной собственности (ИС).

В структуре бухгалтерского баланса раздел «Капитал и резервы» обычно соответствует стоимости чистых активов предприятия, т. е. представляет собой разницу между величиной всех активов и суммой обязательств. Естественно, увеличение нематериальных активов влияет и на итоги данного раздела. Какие же могут быть пути их увеличения?

Варианты капитализации

Самый очевидный вариант – создается новый НМА. Это реализуется двумя путями:

выявление существующего объекта ИС.

Екатерина Бусыгина

Партнер практики капитализации ИС

Первый способ традиционно осуществляется через выполнение научно-исследовательских и опытно-конструкторских работ (НИОКР). Соответственно, стоимость полученного объекта ИС как положительного результата НИОКР равняется сумме понесенных затрат. Сами же затраты, с точки зрения бухгалтерского баланса, не увеличивают расходы предприятия и не входят в расчет финансового результата.

Второй способ заключается в выявлении существующего объекта ИС через проведение инвентаризации НМА. Мы регулярно сталкиваемся с ситуацией, когда предприятие владеет технологией, приносящей доход, но она не отражена в балансе.

Главной задачей здесь становится грамотно оформить выявленный объект ИС. Нужно формализовать технологический процесс, создать описание и оценить экономическую выгоду от его использования. С учетом нашего опыта, самым гибким видом интеллектуальной собственности для этого является секрет производства (ноу-хау).

ОЦЕНКА ТОВАРНОГО ЗНАКА ПО РЫНОЧНОЙ СТОИМОСТИ

Под ключ за 10 рабочих дней

узнать цену

Выявленное ноу-хау принимается к учету по рыночной стоимости и у предприятия возникает доход. Отметим, что до конца 2019 года действует налоговая льгота и полученный доход не облагается налогом на прибыль. Таким образом, у предприятия увеличивается финансовый результат и растет величина собственного капитала без дополнительной налоговой нагрузки.

Изменения в ст. 251 НК РФ действовали в 2018-2019 гг. В настоящее время в Госдуму внесен законопроект по продлению льготы по налогу на прибыль. Гардиум отслеживает развитие ситуации.

Переоценка НМА

Предприятие может переоценить имеющиеся у него нематериальные активы. Ключевым мотивом для такого действия выступает желание предприятия учитывать свои объекты ИС по справедливой стоимости.

Ведь зачастую патент на изобретение или товарный знак отражаются в балансе в сумме затрат на получение соответствующего свидетельства в то время, как фактически имеют огромное влияние на доходность предприятия.

Безусловно, такой подход может кардинально изменить стоимость активов, но его применение накладывает обязательства ежегодно переоценивать НМА, подтверждая их рыночную стоимость.

Гардиум предлагает услугу по оценке НМА, основанную на долгосрочном сотрудничестве. На основании финансовой отчетности клиента и анализа рынка мы сроим финансовую модель на весь срок полезного использования оцениваемого объекта.

Для подтверждения стоимости актива в дальнейшем достаточно лишь вносить небольшие уточнения в модель, учитывающие отклонения фактических от прогнозных показателей бизнеса. Поэтому Вам не придется искать подрядчика и собирать заново пакет документов для оценки. Мы сделаем и пришлем обновленный отчет вовремя и по сниженной цене. Закажите звонок, и наши сотрудники определят, каким именно способом поднять стоимость НМА для Вашей компании.

Источник: legal-support.ru

Что такое стоимость чистых активов?

![]()

- 06.12.17

- 0 комментариев

- 12254

СЧА это важный показатель для любой коммерческой организации и расшифровывается он как стоимость чистых активов. Именно на СЧА в первую очередь обращают внимание многие инвесторы, причем иногда даже не зная этой аббревиатуры. Это происходит потому, что в обывательском смысле эквивалентом стоимости чистых активов условно являются такие слова, как величина, известность или размер компании.

СЧА может рассчитываться для очень многих организаций: небольших промышленных предприятий, гигантских акционерных обществ, управляющих компаний паевых инвестиционных фондов и т.п. Фонды с наиболее длинной историей в своем классе обычно имеют высокую СЧА. Такое явление иногда называют «преимуществом первопроходца».

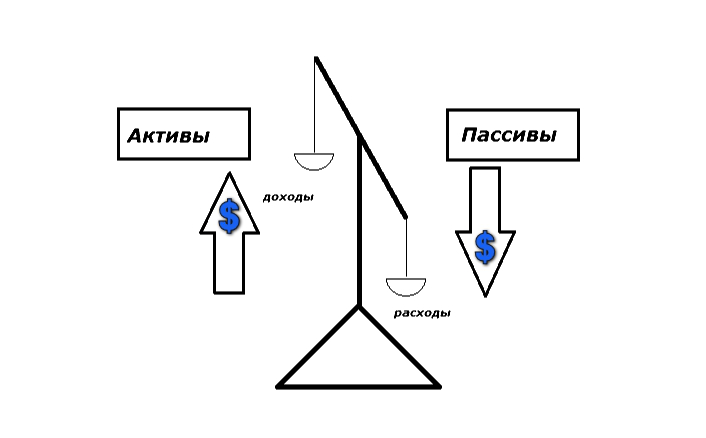

В общем случае стоимость чистых активов это не что иное, как разница между активами и пассивами компании . Для того, чтобы сделать расчет стоимости чистых активов, берётся сумма общего капитала, то есть все краткосрочные и долгосрочные активы (за вычетом задолженностей по взносам учредителей в уставный капитал и расходов на выкуп собственных акций), и из неё вычитаются обязательства и издержки

В зависимости от подхода, обязательства могут быть либо текущими, либо долгосрочными; первый случай чаще применяется к компаниям, у которых в силу их специфики большая доля долгосрочных обязательств является стандартом. Издержками инвестиционных фондов являются: оплата регистраторов, плата депозитарию, кредиты, комиссии управляющих, различные операции по обслуживанию инвестиций. Более точное название такого расчета — балансовая стоимость чистых активов.

Согласно законодательству, данные по СЧА инвестиционных фондов должны находиться в открытом доступе, поэтому особой необходимости в самостоятельной оценке стоимости чистых активов нет. При желании СЧА всегда можно найти в интернете — об этом немного ниже.

Показатель СЧА рассчитывается с разной периодичностью. Так, например, для ОАО он в обязательном порядке будет публиковаться ежегодно вместе с годовым отчётом (и в случае возникновения необходимости в любой другой момент), а для ПИФа открытого типа – в конце каждого торгового дня.

Разница между балансовой СЧА и капитализацией компании

Балансовую стоимость чистых активов не следует путать с рыночной капитализацией компании. СЧА в общем случае может быть меньше рыночной капитализации, равна ей или же быть больше. Почему так происходит?

Рыночная капитализация акционерного общества равна количеству акций компаний, умноженную на стоимость одной акции. Как известно, рыночная стоимость акции зависит как от бизнеса компании, так и от субъективной оценки этого бизнеса инвесторами.

На благоприятном рынке при хороших отчетных данных инвесторы склонны к оптимизму (переоценке акций) и рыночная капитализация компании становится выше балансовой СЧА. И наоборот, в периоды кризиса или плохих новостей из компании инвесторов может охватить страх — и рыночная капитализация падает ниже стоимости чистых активов (недооценка акций).

Изредка это происходит на заметную величину — такая ситуация отличный шанс для дешевой покупки акций. Показательно, что в конце 2007 года рыночная капитализация российских компаний превышала стоимость их чистых активов в среднем почти в 3 раза, а в конце 2008 года уже составляла только 61% от СЧА. Купившие крупные российские акции в это время могли более чем удвоить свое состояние в течение следующего года. Похожая ситуация была и на американском рынке.

Кстати, стратегия приобретения акций тех эмитентов, рыночная капитализация которых ниже стоимости чистых активов компании (когда рыночная цена компании ниже ее реальной стоимости), довольно популярна не только в кризис. Одна из причин: простота даже для неискушенного инвестора. Стоимость чистых активов эмитента акций обычно можно найти в ежеквартальной отчетности . Зная цену акции и их количество (также есть в отчетности) легко высчитать рыночную капитализацию. Далее ищется недооцененная акция известной компании, которая продается только тогда, когда капитализация «подтягивается» к СЧА.

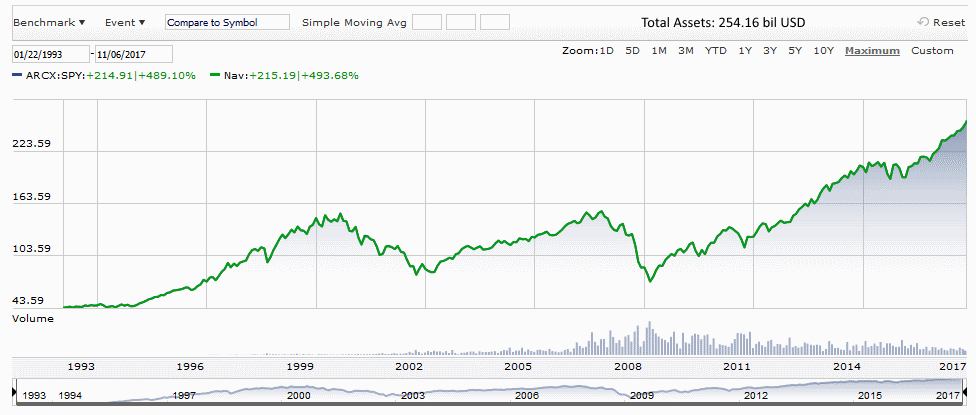

Такая стратегия инвестиций в стоимость действительно приносила выгоду на протяжении многих десятилетий по отношению к «стандартному» рынку в виде индекса SP500 был создан в 1993 году и получил буквенное обозначение SPY. Познакомимся с ним чуть ближе:

Акция данного фонда неплохо выросла — однако более интересным является то, что чистые активы фонда оцениваются в 254 миллиарда долларов! При этом NAV крупнейшего взаимного фонда Vanguard Total Stock (VTSAX) еще в 2.5 раза больше — 635 миллиардов $. Даже если взять пиковый вариант фонда Добрыни в 20 млрд. рублей, то получатся совершенно несопоставимые суммы. При текущем курсе доллара весь российский рынок ПИФов в 60 раз меньше самого крупного взаимного фонда.

Это не значит, что российский рынок на дистанции должен дать доходность меньше американского или мирового — но это значит, что рынок США по-прежнему считается мировым локомотивом роста, а на развивающиеся рынки (в том числе российский) традиционно больше смотрят тогда, когда в США дела идут не слишком хорошо. Или же появляются хорошие возможности для роста нефти.

Резюме

Стоимость чистых активов — это разность между активами и пассивами компании, причем приблизительным обывательским синонимом термина является слово «размер». В отношении отдельных компаний и их акций показатель СЧА может использоваться для стратегии инвестирования в стоимость. Большой показатель СЧА в целом говорит о запасе надежности фонда ценных бумаг, но ничего не говорит о доходности — СЧА фонда может падать, пока доходность его паев растет.

Фонды закрытого типа принимают средства только в период своего формирования — в дальнейшем изменение СЧА зависит не от действий инвесторов, а от квалификации управляющего и внутренних факторов. СЧА американских инвестиционных фондов несравненно выше российских — последние составляют доли процента от мирового рынка.

Источник: investprofit.info