Капитальные вложения – затраты на приобретение, создание, улучшение, восстановление ОС. Это затраты на (п. 5 ФСБУ 26/2020):

- приобретение ОС;

- строительство, сооружение, изготовление ОС;

- коренное улучшение земель;

- подготовку проектной, рабочей документации;

- организацию строительной площадки;

- авторский надзор;

- улучшение и восстановление ОС (достройка, модернизация, реконструкция, замена частей, ремонт, технический осмотр, техническое обслуживание);

- доставку и доведение объекта до состояния готовности, в т.ч. монтаж и установка;

- проведение пусконаладочных работ, испытаний.

Затраты на кап. вложения накапливаются на счете 08 «Вложения во внеоборотные активы».

Признаки капитальных вложений

Капитальные вложения признаются в БУ, если (п. 6 ФСБУ 26/2020):

- понесенные затраты обеспечат получение в будущем экономических выгод в течение периода > 12 месяцев;

- сумма понесенных затрат определена.

Они признаются вне зависимости от того, что это:

Оценить финансовое состояние компании за 60 секунд!

- первоначальное приобретение ОС

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- улучшение и восстановление ОС.

Условия для кап. вложений должны выполняться одновременно.

В фактические затраты на капитальные вложения в БУ включаются (п. 10, 11, 12 ФСБУ 26/2020):

- суммы, уплаченные поставщику

Дт 08 Кт 60 за минусом:

- возмещаемых налогов – НДС и акцизы

Дт 19 Кт 60 - скидок

Дт 08 Кт 60 сторно - дисконтирования в связи с отсрочкой платежа более 12 мес.

Дт 76.08 Кт 08

НДС при капитальных вложениях ОСН

НДС, предъявленный поставщиком, НЕ включается в капитальные вложения вне зависимости от того, будет он приниматься к вычету или нет.

Если ОС используется в деятельности, не облагаемой НДС (освобождаемой от НДС), то НДС включается в капитальные вложения (п. 2 ст. 170 НК РФ).

Организации, применяющие УСН, не признаются плательщиками НДС (п. 2 ст. 346.11 НК РФ).

При формировании фактических затрат на капитальные вложения суммы НДС учитываются в их стоимости (пп. 3 п. 2 ст. 170 НК РФ).

В фактические затраты включаются

В фактические затраты включаются:

- затраты на приведение объекта в состояние и местоположение, в которых он пригоден для использования:

- затраты на доставку, монтаж, установку

Дт 08 Кт 60 - затраты на заработную плату, амортизацию, списание активов и прочие затраты на поддержание работоспособности активов используемых в создании ОС и иные затраты

Дт 08 Кт 70, 69, 02, 10, 71, 76

- проценты на приобретение инвестиционного актива

Дт 08 Кт 66, 67

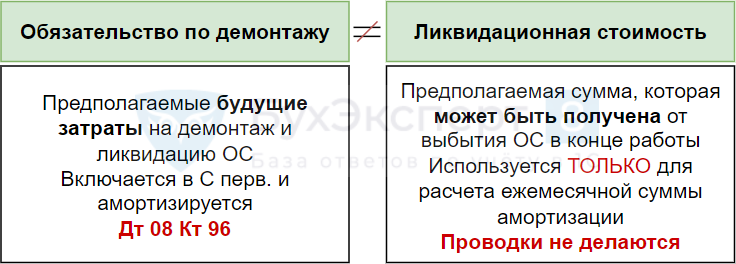

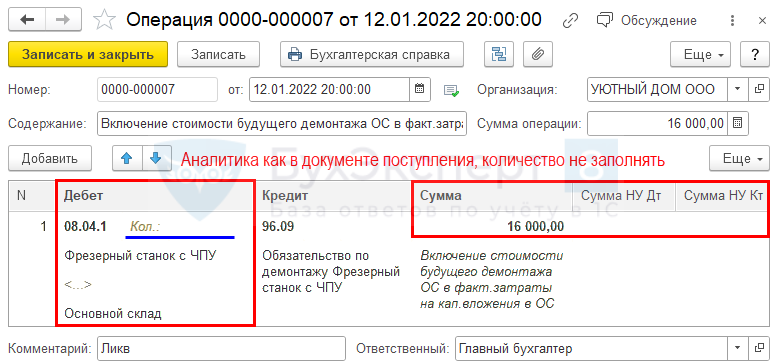

Обязательства по демонтажу

Не следует путать понятия:

Для отражения обязательства по демонтажу в затратах на КВ применяйте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ):

В фактические затраты не включаются

В фактические затраты на капитальные вложения в БУ не включаются (п. 12, 16 ФСБУ 26/2020):

- затраты, понесенные до принятия решения о появлении ОС;

- затраты на ремонт ОС, в т.ч. неплановый, если он восстанавливает ОС, но не улучшает его показатели;

- затраты, возникшие в связи с ненадлежащей организацией процесса кап. вложений (сверхнормативный расход, брак и т. д.);

- затраты от стихийных бедствий, пожары, аварии и другие ЧС;

- обесценение активов, использованных в создании ОС;

- управленческие расходы, если они непосредственно не связаны с приобретением ОС;

- расходы на рекламу;

- затраты, связанные с организацией хозяйственной деятельности в новом месте или с реструктуризацией деятельности;

- затраты на обучение персонала;

- затраты на перемещение, ликвидацию ранее использовавшихся ОС;

- иные затраты, которые не является необходимым для приобретения, создания, улучшения и (или) восстановления ОС;

- проценты на условиях рассрочки.

Затраты, не включаемые в кап. вложения, признаются расходом периода, в котором понесены

Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 60, 10, 76, …

Отсрочка платежа

- Рассрочка платежа при капитальных вложениях в ОС в 1С Бухгалтерия 3.0 КОРП

- Рассрочка платежа при капитальных вложениях в ОС в 1С Бухгалтерия 3.0 ПРОФ

Неденежные расчеты

Фактической суммой капвложений, осуществленных неденежными средствами (бартер, мена), признается справедливая стоимость передаваемого имущества. Она определяется в порядке МСФО 13 «Оценка справедливой стоимости» (п. 13 ФСБУ 26/2020).

До 2021 оценка производилась исходя из рыночной стоимости передаваемых активов (п. 11 ПБУ 6/01).

Организации на упрощенном бухучете вправе определять сумму капвложений исходя из стоимости передаваемых активов.

Закрепить в учетной политике по БУ

Упрощенные способы

Организации на упрощенном бухучете могут определять фактические затраты на кап. вложения в БУ только с учетом цены поставщика без учета (п. 4 ФСБУ 26/2020):

- скидок;

- дисконтирования в связи с отсрочкой платежа более 12 месяцев;

- обязательств по демонтажу.

Иные затраты на приобретение признаются в расходах периода, в котором понесены

- Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 60, 10, 76,

Прекращение признания

Капитальные вложения (КВ) признаются основными средствами после приведения их в состояние и местоположение, в которых они пригодны к использованию в запланированных целях (п. 18 ФСБУ 26/2020)

Можно в качестве ОС признать часть КВ, если она начинает эксплуатироваться до завершения КВ в целом.

Объект ОС оценивается по первоначальной стоимости – общая сумма КВ, осуществленных до признания ОС в БУ (п. 12 ФСБУ 6).

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (2)

buh Подписчик БухЭксперт8 :

Подскажите, а материалов по «Отсрочке платежа по капитальному вложению в ОС» еще нет? не получается перейти, не активно

Источник: buhexpert8.ru

Капвложения (CAPEX): моделирование и учет

Капитальные вложения (Capital Expenditure, CAPEX) — расходы компании на приобретение или создание долгосрочных активов, которые будут использоваться в течение нескольких лет.

Типичные примеры капитальных вложений:

- покупка земельных участков;

- приобретение или строительство объектов недвижимости;

- приобретение оборудования или транспорта;

- покупка лицензий и оплата долгосрочных прав на ведение какой-либо деятельности.

Некоторые виды затрат, такие как расходы на капитальный ремонт или управленческие расходы, связанные с ведением строительства, могут быть в разных ситуациях отнесены либо к капитальным вложениям, либо к операционным затратам компании.

Термин CAPEX часто используется в управленческих методиках в сочетании с термином OPEX (операционные затраты).

Отражение в отчетности

В финансовой отчетности компании капвложения не отражаются в отчете о прибылях и убытках в тот момент, когда они были оплачены. Вместо этого сумма капитальных вложений ставится на баланс компании и постепенно списывается через амортизацию.

Обоснованием для этого является то, что, например, при покупке станка потраченные деньги используются для того, чтобы обеспечить производство в течение многих лет. По мере того, как станок изнашивается, его использование надо учесть, и эти расходы отражаются в отчете о прибылях и убытках. Это соответствует общей логике отчета о прибылях и убытках, который отражает результаты по принципу начисления, а не по принципу оплаты.

В результате краткая схема учета капвложений в отчетности компании выглядит следующим образом:

В том периоде, когда сделаны капитальные вложения, они отражаются в отчете о движении денежных средств. Далее уплаченный НДС учитывают отдельно, а основную сумму инвестиций отражают в балансе в основных средствах и постепенно уменьшают с амортизацией.

Амортизация

Амортизация —начисленный износ актива, который отражают как расходы в отчете о прибылях и убытках. Надо обратить внимание, что амортизация отличается от большинства других статей затрат тем, что напрямую не связана с денежными выплатами, а постепенно отражает в отчетности выплату, сделанную в прошлом.

Чем выше амортизация, тем меньше будет прибыль , показываемая компанией в отчетности. С другой стороны, чем выше амортизация, тем меньше налог на прибыль. Поскольку компания имеет некоторую свободу в том, как установить срок амортизации, она находится перед выбором: инвесторы хотели бы видеть высокую прибыль, но в то же время компания хотела бы сэкономить на налоге на прибыль. Одно из решений, которое использует компания — применение разных правил амортизации для налоговых целей и для построения финансовой отчетности.

Существует несколько основных подходов к начислению амортизации:

- Линейная амортизация. Наиболее популярный подход. В этом случае определяется число лет N, в течение которого актив будет использоваться, и каждый год на амортизацию списывается 1/N от его стоимости. Это основной способ, не менее 95% всех активов амортизируются именно так.

- Метод уменьшаемого остатка. Каждый год на амортизацию списывается какой-то процент от остаточной стоимости. В результате в первые годы амортизация выше, а потом постепенно снижается. После того, как стоимость актива достигает некоторого уровня от начальной стоимости (например, 20%), он полностью списывается.

- Метод суммы чисел. Доля стоимости, которую списывают на амортизацию, определяется делением числа лет, оставшихся до окончания срока службы актива, на сумму всех чисел лет полезного использования. Например, актив прослужит 5 лет. Сумма чисел равна 1+2+3+4+5=15. В первый год на амортизацию спишут 5/15 от стоимости, во второй год — 4/15 и так далее.

- Пропорционально объему продукции. Например, если известно, что пресс-форма рассчитана на выпуск 100 000 единиц продукции, ее амортизацию можно начислять пропорционально тому, сколько единиц выпущено в отчетном периоде.

Пример моделирования капвложений

Поскольку капвложения — очень крупная статья затрат в инвестиционных проектах и деятельности компании, их учет и планирование часто выполняют намного детальнее, чем для операционных затрат. Иногда надо учесть импортные пошлины, правила постановки на баланс, разницу между бухгалтерской и налоговой амортизацией и другие тонкости.

Так выглядит полный учет капвложений в программе Альт-Инвест:

В простых моделях, создаваемых вручную, такой детальный расчет не создают, но даже в них, как минимум, требуется подготовить данные по амортизации, балансовой стоимости и налогах.

Проценты по кредиту, связанному с капвложениями

Если для строительства здания компания берет кредит, то проценты по этому кредиту, начисленные за время строительства, рассматривают как часть затрат на строительство. Это значит, что такие проценты не отображаются в отчете о прибылях и убытках обычным образом, а присоединяются к стоимости здания и будут потом постепенно списываться через амортизацию.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Источник: www.alt-invest.ru

Капитальные вложения в бухгалтерском учете — это.

Капитальные вложения в бухгалтерском учете — это инвестиции хозсубъекта в его основной капитал. Бухгалтерский учет капвложений имеет массу нюансов. О них — данная статья.

- Что такое капитальные вложения в бухучете и каковы их отличительные характеристики

- Учет капвложений: применяемые счета в бухучете

- Итоги

Что такое капитальные вложения в бухучете и каковы их отличительные характеристики

Определение данного понятия мы можем найти в ст. 1 закона «Об инвестиционной деятельности…» от 25.02.1999 № 39-ФЗ. К капвложениям закон относит основные средства, а именно — затраты на их создание, приобретение, расширение, реконструкцию, проектно-изыскательские работы и проч.

Если мы обратимся к п. 4 ФСБУ 6/2020 «Основные средства», действующему с 2022 года, и к п. 4 ПБУ 6/01 «Учет основных средств», действующему до конца 2021 года, то увидим, что важным критерием основных средств является долгосрочность их использования — более года.

Важно! С 2022 года ПБУ 6/01 утратил силу, а при учете капвложений нужно руководствоваться новым ФСБУ 26/2020, которое так и называется «Капитальные вложения». Что в связи с этим изменилось в учете, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в материал.

В свою очередь, определение долгосрочного инвестирования нам дает положение по бухучету, утвержденное письмом Минфина РФ от 30.12.93 № 160. К долгосрочным инвестициям п. 1.2 данного положения причисляет затраты на создание, покупку, увеличение размеров внеоборотных активов, которые используются дольше одного года. При этом выделяется важное условие — такие объекты не могут быть использованы для продаж.

ВАЖНО! Не являются долгосрочным инвестированием долгосрочные финвложения в ценные бумаги (в том числе государственные) и уставные капиталы иных компаний.

Капвложения в бухучете учитываются по фактически осуществленным затратам (п. 9 ФСБУ 26/2020 «Капитальные вложения», действующий с 2022 года., п. 8 ПБУ 6/01 «Учет основных средств», действующий до конца 2021 года).

Если фирма осуществляет строительство актива, для учета произведенных капзатрат рекомендуется следующая их разбивка:

- по строительным работам;

- по монтажу;

- по покупке оборудования для сдачи в монтаж;

- по покупке оборудования, не предполагающего монтажа;

- по покупке инструмента и инвентаря;

- по покупке оборудования, нуждающегося в монтаже, но предназначенного для постоянного запаса;

- по прочим капзатратам.

При этом до завершения строительных работ общая сумма вышеприведенных затрат образует стоимость незавершенного строительства актива.

Как арендатору отразить в бухучете капвложения в неотделимые улучшения арендованного имущества, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Если же фирма не создает имущественный объект, а покупает — ситуация упрощается: в данном случае капвложения в активы будут равны сумме фактических затрат на их приобретение.

Резюмируя рассмотренные нами нюансы, можно сделать вывод, что определяющей характеристикой капвложений является их ориентирование на приобретение (или самостоятельное создание) инвестиционного актива, который будет использоваться более 12 месяцев. Именно поэтому капвложения не учитывают в составе текущих расходов, а включают в первоначальную стоимость основных средств. Причем данный порядок действует и в бухучете, и в налоговом учете.

Итоговый результат инвестиций — формирование объекта основного средства, подлежащего учету по его первоначальной стоимости. Поэтому для бухучета капвложений необходимо руководствоваться нормами ПБУ 6/01, посвященного детальному описанию правил бухучета основных средств.

Узнать, что из себя представляют эти активы, вы можете из статьи «Что относится к основным средствам предприятия?».

Учет капвложений: применяемые счета в бухучете

Согласно плану счетов бухучета (приказ Минфина России от 31.10.2000 № 94н) для отражения информации о капзатратах на объекты, которые впоследствии будут приняты к бухучету в качестве основных средств, применяется сч. 08 «Вложения во внеоборотные активы». Именно на нем собираются все произведенные расходы, образующие первоначальную стоимость нашего актива. К данному счету предусмотрено несколько субсчетов для детального учета осуществляемых затрат.

Исчерпывающую информацию о сч. 08 вы найдете в наших публикациях:

ФСБУ 6/2020 «Основные средства», действующий с 2022 года, не содержит примерного перечня расходов, которые формируют первоначальную стоимость. По стандарту первоначальная стоимость — это общая сумма связанных с объектом капвложений, которые организация осуществила до признания ОС в бухучете.

А вот после признания объекта можно выбрать, как его оценивать : по первоначальной или по переоцененной стоимости. Причем выбранный способ применяется ко всей группе ОС.

До конца 2021 года согласно п. 8 ПБУ 6/01 первоначальную стоимостью купленных основных средств образовывала совокупность затрат по их приобретению, созданию и сооружению (за вычетом НДС и прочих возмещаемых налогов).

Бухгалтерская проводка в этом случае выглядит следующим образом:

Дт 08 Кт 60.

Первоначальную стоимость актива, изготовленного фирмой самостоятельно, составляют фактические затраты на его производство.

ВАЖНО! Порядок учета и формирования капзатрат на производство основных средств должен соответствовать тому порядку, что определен для учета затрат соответствующих видов продукции, производимых фирмой.

Проводка по учету самостоятельно созданных активов будет иметь следующий вид:

Дт 08 Кт 10, 02, 07, 10, 23, 26, 60, 69, 70, 71, 76.

Создание (реконструкция, модернизация) актива может быть связана с приобретением оборудования, предполагающего осуществление его монтажа, или оборудования, которое невозможно эксплуатировать без предварительной установки (классические примеры — оборудование с креплением на фундаменте, соединение отдельных частей технологической линии и др.). Принятие к учету таких объектов отражается на сч. 07:

Дт 07 Кт 15, 23, 60, 71, 75, 76, 79, 86, 91.

По мере передачи имущества в монтаж оно переносится со сч. 07 на сч. 08:

Дт 08 Кт 07.

Процесс создания нового объекта (или реконструкции уже имеющегося) может быть очень продолжительным. Это обусловлено, в частности, поэтапным способом принятия работ, длительным осуществлением опытной эксплуатации, которая производится до тех пор, пока не будут достигнуты запланированные проектные параметры, и многими другими специфическими объективными факторами, имеющими место в строительстве.

Все это может потребовать очень больших капзатрат, осуществить которые возможно только с помощью привлеченных заемных средств. Проценты по ним будут увеличивать бухгалтерскую стоимость капвложений в активы:

Дт 07, 08 Кт 66, 67.

ВАЖНО! Данное правило относится только к тем процентам, которые начислялись до принятия актива к учету. После этого события проценты относят на операционные расходы (п. 11 ПБУ 10/99).

После того как все капзатраты по объекту будут полностью собраны на сч. 08, он считается готовым к эксплуатации, а его стоимость переносится на сч. 01:

Дт 01 Кт 08.

Итоги

Капитальные вложения в бухгалтерском учете — это понятие, неразрывно связанное с долгосрочными инвестициями и основным капиталом фирмы. Бухучет капвложений осуществляется по правилам, предписанным ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», действующих с 2022 года, а также планом счетов бухучета (приказ Минфина от 31.10.2000 № 94н). До конца 2021 года алгоритм учета капвложений регламентировался ПБУ 6/01 и приказом Минфина от 13.10.2003 № 91н.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru