Капитализация расходов в финансовом учете означает, что расходы не будут немедленно отражены в отчете о финансовых результатах, а будут рассматриваться как долгосрочные инвестиции.

В этом случае они отражаются в балансе компании как актив, а в дальнейшем постепенно списываются в затраты по мере использования этого актива. Наиболее типичные случаи капитализации — расходы, связанные с созданием основных средств или расходы будущих периодов.

Пример 1. Компания строит себе склад и для этого приобретает материалы. Эти расходы будут капитализироваться, то есть не отразятся как расходы того периода, когда они были оплачены, а присоединятся к стоимости склада. Позднее, когда амортизация здания будет постепенно отражаться в расходах компании, эти расходы на материалы тоже будут учтены.

Пример 2. Компания оплатила аренду производственной площадки на 3 года вперед. Эти расходы не будут немедленно отражены в отчете о финансовых результатах, их покажут на балансе как расходы будущих периодов и будут списывать по мере того, как пройдет время, за которое внесена предоплата.

Что такое сложный процент? Капитализация.

Влияние на финансовые показатели

Если компания принимает решение капитализировать затраты, а не отображать их в том периоде, где они оплачены, то в целом это улучшает операционные показатели текущего периода и снижает инвестиционные показатели (что не всегда будет интерпретироваться как ухудшение).

| Доходы | 1000 | 1000 | 1000 |

| Прочие затраты | 600 | 600 | 600 |

| Плата за аренду | 300 | 0 | 0 |

| Прибыль | 100 | 400 | 400 |

| NPM | 10% | 40% | 40% |

| Активы | 500 | 500 | 500 |

| ROA | 20% | 80% | 80% |

| TAT | 2,0 | 2,0 | 2,0 |

Как видно, без капитализации платы за аренду в текущем периоде мы получаем низкие значения рентабельности продаж (NPN) и рентабельности активов (ROA), а показатель оборачиваемости активов (TAT) не меняется. Если капитализировать эти расходы и списывать их в течение трех лет, то картина изменится:

| Доходы | 1000 | 1000 | 1000 |

| Прочие затраты | 600 | 600 | 600 |

| Плата за аренду | 100 | 100 | 100 |

| Прибыль | 300 | 300 | 300 |

| NPM | 30% | 30% | 30% |

| Активы | 750 | 650 | 550 |

| ROA | 40% | 46% | 55% |

| TAT | 1,3 | 1,5 | 1,8 |

В текущем периоде прибыль резко выросла, но в дальнейшем она будет меньше, чем без капитализации. В целом показатели рентабельности стали более равномерными и отражают распределение расходов по всем периодам, в течение которых используется результат этих расходов. Одновременно существенно снизилась оборачиваемость, так как компания теперь сильнее нагружена активами.

Капитализация расходов в инвестиционных проектах

При построении моделей инвестиционных проектов, как правило, есть начальный период, в течение которого компания строит предприятие или готовит начало производства. В течение этого периода в модели нет никакого сбыта, но часто уже предусмотрены административные и коммерческие издержки. В результате может быть сформирован отчет о прибылях и убытках, в котором нет доходов, но отражены расходы. Это некорректно, и в полноценной системе бухгалтерского учета было бы исправлено за счет детального и правильного отражения каждого расхода как элемента запасов или других активов.

Но в финансовой модели инвестиционного проекта нет полной системы бухгалтерского учета, поэтому рекомендуется воспользоваться упрощенным подходом к планированию таких затрат: включить их в состав инвестиционного бюджета, чтобы обеспечить правильную капитализацию.

Капитализация и манипуляции отчетностью

Как показано выше, капитализация расходов приводит к тому, что прибыль текущего периода в финансовой отчетности увеличивается, иногда довольно существенно. Более того, расходы представлены как инвестиции, что может быть воспринято как дополнительный позитивный сигнал о том, что компания ведет успешную деятельность и планирует расти в будущем.

Из-за такого эффекта компании часто используют капитализацию расходов для манипуляции отчетностью и введения инвесторов в заблуждение относительно эффективности бизнеса. Поэтому любые расходы, которые компания решила капитализировать, должны проверяться для установления оправданности такого подхода.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Источник: www.alt-invest.ru

Коэффициент капитализации

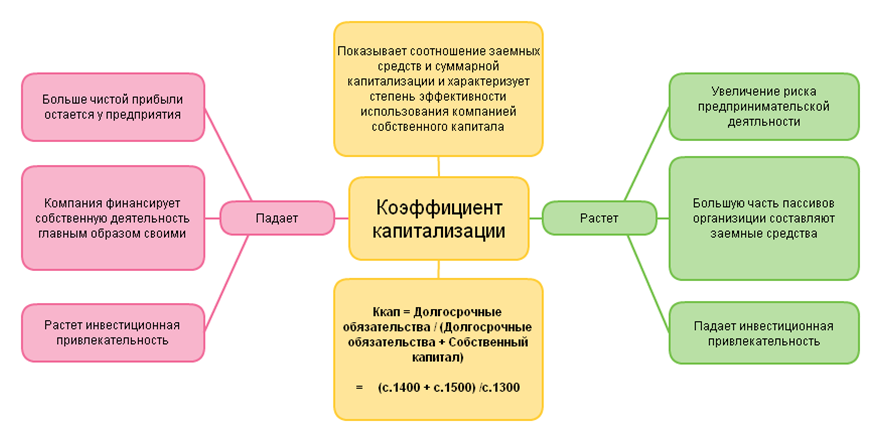

Коэффициент капитализации показывает соотношение заемных средств и суммарной капитализации и характеризует степень эффективности использования компанией собственного капитала. Он определяет, насколько велика зависимость компании от заемных средств. Коэффициент капитализации используют только в контексте одной отрасли промышленности, а также доходов и потоков наличных денежных средств компании.

Коэффициент капитализации рассчитывается в программе ФинЭкАнализ в блоке Анализ рыночной устойчивости как коэффициент капитализации.

Коэффициент капитализации — что показывает

Коэффициент капитализации показывает долю собственного капитала компании в активах. Чем выше этот показатель, тем больше предпринимательский риск организации. Чем больше доля заемных средств, тем меньше предприятие получит прибыли, поскольку часть ее уйдет на погашение кредитов и выплату процентов.

Компанию, большую часть пассивов которой составляют заемные средства, называют финансово зависимой, коэффициент капитализации такой компании будет высоким. Компания, финансирующая собственную деятельность своими средствами, финансово независима, коэффициент капитализации низкий.

Этот коэффициент важен для инвесторов, рассматривающих данную компанию как вложение средств. Их привлекают компании с преобладанием собственного капитала. Однако доля заемных средств не должна быть слишком низкой, так как это уменьшит долю их собственной прибыли, которую они получат в виде процентов.

Коэффициент капитализации — формула

Общая формула для расчета коэффициента

| Kк = | Краткосрочные обязательства + Долгосрочные обязательства |

| Собственный капитал |

Формула расчета по данным старого бухгалтерского баланса

| Kк = | стр.690 + стр.590 |

| стр.490 |

где стр.490 , стр.590 , стр.690 — строки Бухгалтерского баланса (форма №1).

Формула расчета по данным нового бухгалтерского баланса

| Kк = | стр.1500 + стр.1400 |

| стр.1300 |

где стр.1400 , стр.1500 , стр.1300 — строки Бухгалтерского баланса (форма №1).

Коэффициент капитализации — значение

Для российских организаций нормальное значение ≤ 1 . То есть номой считается равенство собственного и заемного капитала. В экономически развитых странах нормативное значение ≤ 1.5. То есть объем заёмного капитала в 1.5 раза может превосходить собственный.

Чем больше данный показатель превышает норму, тем больше зависимость организации от заемных средств. То есть финансовая устойчивость организации становится ниже.

Средние статистические значения коэффициента по годам для предприятий РФ*

| Размер выручки | Значения по годам, отн. ед | |||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| Микропредприятия (выручка < 10 млн. руб.) | 2.790 | 2.404 | 3.124 | 3.716 | 2.887 | 4.105 | 5.454 | 2.467 | 3.771 | 2.718 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.958 | 2.301 | 2.415 | 3.268 | 2.794 | 3.237 | 2.947 | 2.115 | 2.115 | 4.857 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 2.030 | 2.418 | 2.327 | 2.183 | 2.486 | 2.383 | 2.596 | 2.134 | 1.621 | 1.565 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.954 | 1.053 | 1.319 | 1.398 | 1.281 | 1.330 | 1.362 | 1.222 | 1.218 | 1.275 |

| Все организации | 1.300 | 1.438 | 1.743 | 1.815 | 1.656 | 1.689 | 1.776 | 1.608 | 1.439 | 1.644 |

* Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Средние численные значения показателя по видам деятельности: коэффициент капитализации по отраслям

Коэффициент капитализации — схема

Синонимы

- коэффициент финансового левериджа

- коэффициент финансового риска

- коэффициент привлечения

Страница была полезной?

Еще найдено про коэффициент капитализации

- Коэффициент капитализации прибыли M Коэффициент капитализации прибыли Коэффициент капитализации прибыли — показывает удельный вес капитализированной прибыли прибыли в общем размере чистой прибыли

- Анализ долгосрочных финансовых решений корпорации на основе консолидированной отчетности Индикаторы дивидендной политики коэффициент капитализации совокупного дохода рассчитываемый как отношение нераспределенного совокупного дохода за год к совокупному доходу

- Методика анализа эффективности и интенсивности использования акционерного капитала Оборачиваемость активов х Коэффициент капитализации ROE Чистая прибыль Выручка х Выручка Активы х Активы Акционерный капитал Представленные три

- Финансовая устойчивость как ключевой фактор привлечения заемных средств предприятими в условиях волатильности на финансовых рынках Эти коэффициенты можно разделить на две группы 3 коэффициенты капитализации в т.ч коэффициент концентрации собственного капитала коэффициент концентрации привлеченных средств коэффициент финансовой зависимости

- Статистический анализ взаимосвязей показателей управления капиталом и рыночной стоимости публичных компаний России PBV MC E где МС — капитализация Коэффициент долга компаний доля долгосрочных и краткосрочных пассивов в валюте баланса в период 2000-2008

- Коэффициент привлечения Он определяет насколько велика зависимость компании от заемных средств Коэффициент капитализации используют только в контексте одной отрасли промышленности а также доходов и потоков наличных

- Коэффициент финансового риска Он определяет насколько велика зависимость компании от заемных средств Коэффициент капитализации используют только в контексте одной отрасли промышленности а также доходов и потоков наличных

- Коэффициент финансового левериджа Он определяет насколько велика зависимость компании от заемных средств Коэффициент капитализации используют только в контексте одной отрасли промышленности а также доходов и потоков наличных

- Такой разный гудвилл апробация различных методов оценки гудвила компании и интерпретация полученных результатов R g — коэффициент капитализации нематериальных активов По методу Ринга R Y 1 n 100 R — коэффициент

- Влияние МСФО на результаты анализа финансового положения ПАО Ростелеком Коэффициент концентрации заемного капитала 0.3-0.5 0.556 0.644 0.088 0.522 0.553 0.031 3 Коэффициент капитализации финансового риска 0.5 1.254 1.808 0.554 1.093 1.237 0.144 4 Коэффициент финансирования 1

- Оценка эффективности использования собственного капитала организации на примере ФГУП РПЗ Красноармейский Дюпона величина собственного капитала задействована в коэффициенте капитализации мы проанализировали данный показательс использованием факторной модели разложив величину собственного капитала на слагаемые

- Рыночная капитализация Далее капитализация капитализация прибыли коэффициент капитализации прибыли капитализация доходов норма капитализации ставка капитализации декапитализация Попробуйте программу ФинЭкАнализ для финансового

- Методика диагностики финансового-экономического состояния АПК и пути его улучшения ВБ 0.19 0.22 0.29 Коэффициент капитализации плечо финансового рычага не выше 1.5 ЗК СК 0.02 0.06 0.30 Коэффициент финансовой

- Оценка стоимости предприятия с использованием метода дисконтированных денежных потоков в рамках доходного подхода R — коэффициент капитализации D — чистый годовой доход Метод дисконтирования денежных потоков применяется при нестабильном доходе

- Аналитические возможности консолидированной отчетности для характеристики финансовой устойчивости Поэтому среди множества коэффициентов финансовой устойчивости можно выделить две группы показателей условно называемых коэффициентами капитализации и коэффициентами покрытия Коэффициенты капитализации характеризуют структуру источников финансирования и рассчитываются по балансу или консолидированному отчету о финансовом

- Коэффициенты рыночной устойчивости Перечень коэффициентов включает Коэффициент капитализации Коэффициент маневренности Коэффициент маневренности собственных средств Коэффициент обеспеченности материальных запасов собственными средствами Коэффициент

- Особенности проведения обратного выкупа акций компаниями в России Earning per share Коэффициент отношения капитализации к годовому объему чистой прибыли Мультипликатор отражает какое количество лет понадобится компании

- Коэффициент финансового риска Синонимы коэффициент капитализации коэффициент финансового левереджа Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской

- Проблема управления финансовым состоянием сельскохозяйственной организации в рамках повышения рентабельности собственного капитала Оптимальное значение Коэффициент капитализации U1 0.18 0.16 0.04 1.5 Коэффициент обеспеченности собственными источниками финансирования U2 0.6 0.5

- Формирование многофакторного критерия оценки инвестиционной привлекательности организации Как следует из анализа представленных данных наибольшее положительное влияние на капитализацию фирмы оказывает ее ликвидность коэффициент влияния 1.302358 а наибольшее отрицательное влияние отношение заемного капитала

| Банк | Вклад | Ставка |

| Сбербанк | Сохраняй | до 3,35 |

| Россельхозбанк | Накопительный счет «Моя копилка» | до 4,2 |

| Открытие | Моя копилка | до 4,3 |

Вклад с капитализацией или без — что выбрать?

Перед открытием депозита необходимо определиться, для каких целей он вам нужен. Вклад с капитализацией предусматривает рост дохода за счет, начисления процентов на проценты. Если же вам необходим ежемесячный доход, то смысла в капитализации нет. Выбирайте обычный вклад.

Источник: bankiros.ru