Что нового?

До 2023 года датой признания дохода по НДФЛ считался последний день календарного месяца вне зависимости от того, когда именно доход был фактически выплачен. Начиная с 1 января 2023 года, датой получения дохода в части обложения НДФЛ признается день его фактической выплаты. Таким образом, удержание НДФЛ осуществляется как с аванса, так и с заработной платы за вторую половину месяца. А дата перечисления налога сведена к единому знаменателю – один раз в месяц не позднее 28-го числа.

Подготовка к заполнению расчета 6-НДФЛ в «1С:ЗУП 8.3»

- Все ли доходы сотрудников отражены в программе.

- Введены ли заявления на вычеты тем, кому они полагаются.

Формирование расчета 6-НДФЛ в «1С:ЗУП 8.3»

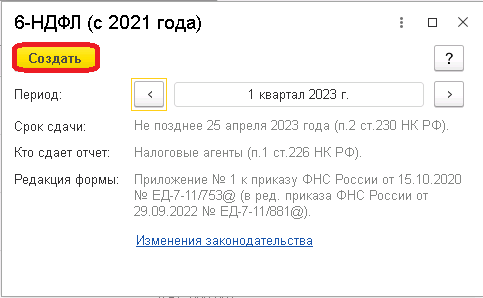

Для того чтобы создать новый отчет в «1С:ЗУП 8.3» необходимо открыть « Отчетность » , « Справки » – « 1С-Отчетность » – « Создать » – « 6-НДФЛ (с 2021) » – « Выбрать » .

Далее выбираем «1 квартал 2023 года» – «Создать».

Отчет 6-НДФЛ за 2021 год. Справка о доходах за 2021г. Заполнение раздела 1 и 2 расчета 6-НДФЛ

Все данные в отчет подставляются автоматически. Для этого достаточно нажать кнопку « Заполнить ».

Структура расчета 6-НДФЛ

Новая форма расчета 6-НДФЛ, также как и ранее, состоит из титульного листа, Раздела 1, Раздела 2 и Приложения 1, которое заполняется только по итогам календарного года вместо действовавшего ранее 2-НДФЛ.

Титульный лист никаких изменений не претерпел. Его мы проверяем на корректность реквизитов налогового агента и инспекции.

Расчет 6-НДФЛ можно заполнить в « 1С:ЗУП 8 » в облаке. Для вас: 14 дней бесплатного тестового периода. Попробуйте, оцените, подключитесь! А мы всегда рядом, чтобы помочь и объяснить.

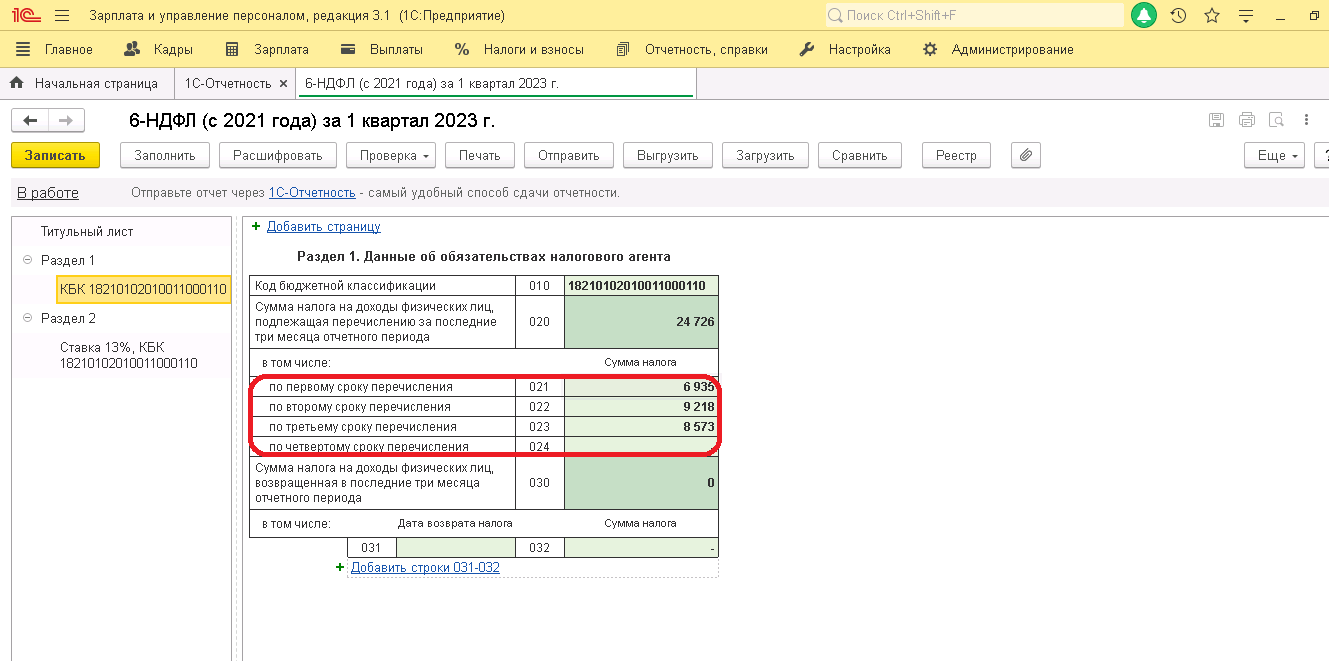

Значимые нововведения коснулись Раздела 1.

В стр. 010, как и ранее, отражаем код бюджетной классификации. В стр. 020 суммируем налог по строкам 021-024.

В новой форме вместо множества строк для отражения сроков перечисления НДФЛ теперь доступны всего четыре:

- 1-й срок перечисления – стр. 021 – период с 1 января по 22 января.

- 2-й срок перечисления – стр. 022 – период с 23 января по 22 февраля.

- 3-й срок перечисления – стр. 023 – период с 23 февраля по 22 марта.

- 4-й срок перечисления – стр. 024 заполняется только в расчете по итогам календарного года за период с 23 декабря по 31 декабря.

Строки 030-032 сохранили прежнее значение и используются для отражения излишне удержанного и возвращенного НДФЛ. При необходимости блоки можно добавлять.

Раздел 2 структурно не изменился. Однако теперь в нем следует показывать доход и, соответственно, подоходный налог с этого дохода, начисленный и уплаченный в период по 31 марта. Таким образом, между НДФЛ, отраженным в первом и втором разделах, возникает расхождение.

Раздел 2 заполняется отдельно по каждой ставке налога. В верхней части указываем КБК и налоговую ставку.

- В строке 110 суммируются доходы, полученные налогоплательщиками за рассматриваемый период с разбивкой на доходы по дивидендам (стр. 111), трудовым договорам (стр. 112) и договорам ГПХ (стр. 113). В отношении строк 112 и 113 предусмотрена конкретизация при наличии выплат высококвалифицированным специалистам за оказанные услуги (стр. 115).

- Стр. 120 служит для отражения количества лиц, получивших доход. Если среди них присутствуют высококвалифицированные специалисты, укажите их количество в строке 121.

- В стр. 130 отражаем сумму вычетов по итогам периода.

- Сумма исчисленного налога должна быть указана в стр. 140. с разбивкой на НДФЛ по дивидендам (стр. 141) и налогу на доходы высококвалифицированных специалистов (стр. 142).

- При наличии оснований укажите сумму фиксированного авансового платежа в стр. 150, а налог на прибыль, подлежащий зачету в стр. 155.

- Удержанная сумма НДФЛ должна быть отражена в стр. 160 расчета. Если по каким-либо причинам у налогового агента отсутствует возможность удержать налог, эти данные нужно указать в стр. 170. Излишне удержанные суммы НДФЛ вносим в стр. 180, а возвращенный НДФЛ – в стр. 190.

Проверку заполнения расчета можно проводить с помощью встроенных отчетов программы «1С:ЗУП 8.3»: «Отчеты» – «Налоги и взносы» – «Анализ НДФЛ по датам получения дохода». Также можно использовать и другие вспомогательные отчеты, например, «Проверка разд. 1 формы 6-НДФЛ» или «Начисленные доходы в отчетности по НДФЛ».

Помимо изменения бланка расчета 6-НДФЛ, изменились и сроки его представления в налоговые органы. Так, по итогам 1 квартала отчитаться необходимо не позднее 25 апреля 2023 года.

Поделитесь с друзьями!

Как отразить зарплату за март 2023 года в расчете 6-НДФЛ в 1С:Бухгалтерия

1 апреля вступили в силу изменения, касающиеся НДФЛ. А именно, были изменены сроки исчисления и начисления налогов на доходы физических лиц. В статье расскажем, как правильно отразить зарплату в форме 6-НДФЛ за март 2023 года.

Отчетность за апрель 2023 года: шпаргалка для бухгалтера

В апреле мы подводим итоги первого квартала 2023 года. С учетом множества нововведений может быть сложно разобраться в новых формах отчетности и сдать всё вовремя. Мы подготовили шпаргалку, которая поможет сориентироваться и ничего не забыть.

Какая новая отчетность ждет бизнес в 2023 г.: изменение сроков подачи деклараций и новый расчет 6‑НДФЛ

2022 г. внес множество изменений в части организаций взаимодействия с различными фондами и внутренних процессов предприятия. 2023 г. тоже богат на изменения, которые важны для бухгалтеров – изменения сроков предоставления уже знакомых нам видов отчетов, введение новых и многое другое.

Обсудить

Примеры правильного оформления документов для корректного заполнения отчётности 6—НДФЛ

После первой сдачи новой отчетности по форме 6—НДФЛ мы решили рассмотреть более подробно некоторые аспекты корректного заполнения документов по расчету зарплаты и удержанию налога в программах ЗУП 2.5, КА, УПП.

После первой сдачи новой отчетности по форме 6 НДФЛ мы решили рассмотреть более подробно некоторые аспекты корректного заполнения документов по расчету зарплаты и удержанию налога в программах ЗУП 2.5, КА, УПП.

Вспомним теоретический аспект

Строка 100

Дата фактического получения дохода

Строка 120

Срок перечисления НДФЛ

В чем основная ошибка, когда мы ведем учет в ЗУП, УПП, КА?

Мы не следим за датами выплаты дохода, а они очень важны!

Примеры заполнения документов и отчетности

Начнем с рассмотрения простейшего примера — зарплата за январь 2016 года.

Для выплаты для какого-либо сотрудника зарплаты не вместе со всеми, а по отдельной ведомости есть возможность отразить это в программе

Начислено — 216268,34, НДФЛ — 26663, вычеты — 8400

Смотрим заполнение 6-НДФЛ.

Разница на декретницу, не облагаемую НДФЛ.

Теперь усложним пример отпускными

Не забываем про дату выплаты дохода, она должна ровняться дате фактической выплаты.

Вид выплаты указываем верно — отпускные.

Смотрим 6-НДФЛ раздел

Рассмотрим наиболее частые ошибки, которые мы можем совершить в предыдущем примере

Указали в начислении дату выплаты 10.02, а выплатили 12.02

В видим неверное заполнение, поэтому важно следить за датами.

Так же, если мы хотели выплатить в понедельник деньги, поставили в документе дату выплаты понедельник, а по причине выплатили во вторник, важно не забыть пересчитать документ начисление, чтобы на закладке Оплата стояла верная дата получения дохода

Как можно проверить себя по заполнению раздела? С помощью универсального отчета. Выбираем Операции — Отчет — Универсальный отчет

Настройки у отчета следующие:

Следующий момент, на который стоит обратить внимание — не рекомендуется выплачивать, например, премию с кодом 2000 в межрасчет, лучше выплачивать вместе с зарплатой.

Рассмотрим — премию в межрасчет.

Несмотря на то, что везде 20.02 — при заполнении — код 2000 понимает, как зарплата и ставит дату 29.02. Поэтому пока или править дату вручную, или не выплачивать такие доходы в межрасчет.

читайте также

Если в программе ведется полный учет НДФЛ (флажок снят),

то датой получения дохода для заполнения 100 строки программа считает дату документа по выплате данного дохода.

Если в программе ведется не упрощенный учет взаиморасчетов (флажок не установлен),

то дата получения дохода в отчетности 6—НДФЛ, это дата документов выплаты зарплаты: РКО или платежных поручений.

Срок перечисления налога для «120 строки» при полном учете НДФЛ определяется по характеру ведомости на выплату.

Сейчас в программе заложен следующий алгоритм- если налог с дохода не удерживался, например, вычет оказался больше такой доход не попадает во 2 раздел, например, больничный.

У сотрудника вычет на одного ребенка, но так как даты выплаты по больничному это март, то программа анализирует за февраль:

— , так как еще не считали зарплату,

Соответственно вычет 2800, сумма по пособию меньше.

Нашего больничного нет, хотя по доходам у сотрудника он есть.

Пока единого мнения на счет данного вопроса нет, если вы не согласны с программой — можно эту строчку добавить вручную с помощью кнопки Добавить

Так же есть спец отчет, разработанный нашими партнерами (можем вам его подключить), в котором можно посмотреть ошибки по датам перечисления.

Заявка на подключение отчета

Наша межрасчетная выплата в него попала.

Так же в программе есть встроенная обработка по построению цепочки документов по учету НДФЛ

Обработка выстроит верные даты, при этом препроводить документы не требуется.

Рассмотрим на примере, возьмем наши отпускные.

Дата выплаты дохода А фактически выплатим их

увидим некорректное заполнение даты получения дохода по 100 строке

Заполним декларацию — наши даты встали на свои места.

Вот мы и рассмотрели наиболее частые ошибки при ведении учета, приводящие к неверному заполнению отчетной формы. Простые Решения всегда готовы помочь вам в решении возникающих вопросов при заполнении отчетности.

Понравилась статья?

Автор статьи

Юлия Тимошенкова

Ведущий специалист-консультант по зарплате

Примеры правильного оформления документов для корректного заполнения отчётности 6—НДФЛ p.headline2, h4.headline2 < border-bottom: 1px solid #9ed111; padding: 15px 0; position: relative; >h4.headline2:before, p.headline2:before, p.headline2:after, h4.headline2:after < content: »; border-right: 20px solid #fff; border-top: 15px solid #9ed111; bottom: -15px; position: absolute; left: 25px; >p.headline2:after, h4.headline2:after < border-top-color: #fff; border-right-color: transparent; bottom: -13px; left: 26px; >h2.headline1, h3.headline1, h4.headline1 < border-left: 5px solid #9ed111; padding: 5px 15px; line-height: 35px; >span.cifra < color: #9ed111; font-weight: bold; >После первой сдачи новой отчетности по форме 6 НДФЛ мы решили рассмотреть более подробно некоторые аспекты корректного заполнения документов по расчету зарплаты и удержанию налога в программах ЗУП 2.5, КА, УПП. Вспомним теоретический аспект Вид дохода Строка 100 Дата фактического получения дохода Строка 110 Дата удержания НДФЛ Строка 120 Срок перечисления НДФЛ Оплата труда (код дохода 2000, 2530) Аванс Последний день месяца, за который начислен доход … … Зарплата за месяц Расчет при увольнении Последний день работы в месяце увольнения, за который начислен доход День выплаты День, следующий за днем выплаты дохода Отпускные (код 2012) пособие по временной нетрудоспособности (код 2300) День выплаты День выплаты Последний день месяца выплаты Доходы в денежной форме День выплаты День выплаты День, следующий за днем выплаты дохода Доходы в натуральной форме День передачи доходов в натуральной форме Ближайший день выплаты дохода в денежной форме День, следующий за днем выплаты дохода Сверхнормативные суточные Последний день месяца, в котором утвержден авансовый отчет Материальная выгода от экономии на процентах при получении заемных средств Последний день каждого месяца в течении срока, на который были предоставлены заемные средства В чем основная ошибка, когда мы ведем учет в ЗУП, УПП, КА?

Мы не следим за датами выплаты дохода, а они очень важны! Примеры заполнения документов и отчетности Начнем с рассмотрения простейшего примера — зарплата за январь 2016 года. Для выплаты для какого-либо сотрудника зарплаты не вместе со всеми, а по отдельной ведомости есть возможность отразить это в программе Начислено — 216268,34, НДФЛ — 26663, вычеты — 8400 Смотрим заполнение 6-НДФЛ.

Разница на декретницу, не облагаемую НДФЛ. Теперь усложним пример отпускными Не забываем про дату выплаты дохода, она должна ровняться дате фактической выплаты. Вид выплаты указываем верно — отпускные.

Смотрим 6-НДФЛ 2-ой раздел Рассмотрим наиболее частые ошибки, которые мы можем совершить в предыдущем примере Указали в начислении дату выплаты 10.02, а выплатили 12.02 В 6-НДФЛ видим неверное заполнение, поэтому важно следить за датами. Так же, если мы хотели выплатить в понедельник деньги, поставили в документе дату выплаты понедельник, а по какой-либо причине выплатили во вторник, важно не забыть пересчитать документ начисление, чтобы на закладке Оплата стояла верная дата получения дохода Как можно проверить себя по заполнению 2-го раздела?

С помощью универсального отчета. Выбираем Операции — Отчет — Универсальный отчет Настройки у отчета следующие: Следующий момент, на который стоит обратить внимание — не рекомендуется выплачивать, например, премию с кодом 2000 в межрасчет, лучше выплачивать вместе с зарплатой. Рассмотрим пример — выплатим премию в межрасчет.

Несмотря на то, что везде 20.02 — при заполнении 6-НФДЛ — код 2000 понимает, как зарплата и ставит дату 29.02. Поэтому пока или править дату вручную, или не выплачивать такие доходы в межрасчет. #BLOCK_LINK# Если в программе ведется полный учет НДФЛ (флажок снят), то датой получения дохода для заполнения 100 строки программа считает дату документа по выплате данного дохода.

Если в программе ведется не упрощенный учет взаиморасчетов (флажок не установлен), то дата получения дохода в отчетности 6—НДФЛ, это дата документов выплаты зарплаты: РКО или платежных поручений. Срок перечисления налога для «120 строки» при полном учете НДФЛ определяется по характеру ведомости на выплату.

Сейчас в программе заложен следующий алгоритм- если налог с дохода не удерживался, например, вычет оказался больше дохода-то такой доход не попадает во 2 раздел, например, больничный. У сотрудника вычет на одного ребенка, но так как даты выплаты по больничному это март, то программа анализирует за февраль: — предоставлялся вычет ? — нет, так как еще не считали зарплату, за март: — предоставлялся вычет? — нет.

Соответственно вычет 2800, сумма по пособию меньше. Нашего больничного нет, хотя по доходам у сотрудника он есть.

Пока единого мнения на счет данного вопроса нет, если вы не согласны с программой — можно эту строчку добавить вручную с помощью кнопки Добавить Так же есть спец отчет, разработанный нашими партнерами (можем вам его подключить), в котором можно посмотреть ошибки по датам перечисления. Заявка на подключение отчета Наша межрасчетная выплата в него попала.

Так же в программе есть встроенная обработка по построению цепочки документов по учету НДФЛ Обработка выстроит верные даты, при этом препроводить документы не требуется. Рассмотрим на примере, возьмем наши отпускные. Дата выплаты дохода 12.02.2016 г. А фактически выплатим их 15.02.2016 г. При заполнении 6-НДФЛ увидим некорректное заполнение даты получения дохода по 100 строке Воспользуемся обработкой Заполним декларацию — наши даты встали на свои места. Вот мы и рассмотрели наиболее частые ошибки при ведении учета, приводящие к неверному заполнению отчетной формы. Простые Решения всегда готовы помочь вам в решении возникающих вопросов при заполнении отчетности.

Юлия Тимошенкова Юлия Тимошенкова

Загрузка комментариев.

- Кейсы клиентов

- Что мы автоматизируем у самих себя

- Статьи и инструкции по 1С

- Отзывы о нашей работе

- Записи вебинаров

- Бухгалтерия 3.0 68

- 1С:Фреш 17

- Управление нашей фирмой (УНФ) 91

- 1C для ЖКХ 40

- 1С:Аналитика 3

- 1С:Розница 5

- 1С:Управление Торговлей 5

- Импорт, экспорт, ЕАЭС 9

- Зарплата и кадры 44

- Бюджетный учет 16

- 1С:ERP и 1С:КА 2 11

- Сервисы 9

- Разное 13

Источник: 1eska.ru

Заполняем расчет по форме 6-НДФЛ за 2022 год в программе «1С:Зарплата и управление персоналом»

В соответствии с п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту учета расчет по форме 6-НДФЛ. Расчет за 2022 год следует представить не позднее 27 февраля 2023 года по форме, форматам и в порядке, утвержденным приказом ФНС России от 15.10.2020 № ЕД-7-11/753. В нашей новой статье мы расскажем о том, на что необходимо обратить внимание при заполнении расчета за 2022 год в программе «1С:Зарплата и управление персоналом». Заполняем расчет по форме 6-НДФЛ за 2022 год в программе «1С:Бухгалтерия»

Формирование расчета по форме 6-НДФЛ

Формирование расчета по форме 6-НДФЛ в программе производится в автоматическом режиме. Для корректного формирования расчета необходимо, чтобы в программе были отражены все доходы, полученные физическими лицами за налоговый период, введены сведения о праве на налоговые вычеты и отражены фактически предоставленные вычеты, рассчитаны и учтены суммы исчисленного, удержанного налога.

Перед подготовкой отчетности обязательно надо проверить актуальность релиза программы. В программе для составления расчета по форме 6-НДФЛ предназначен регламентированный отчет 6-НДФЛ. Для составления отчета в рабочем месте 1С-Отчетность введите команду для создания нового экземпляра отчета по кнопке Создать.

Выберите в форме Виды отчетов отчет с названием 6-НДФЛ и нажмите на кнопку Выбрать. В стартовой форме укажите организацию, для которой составляется отчет, период, за который составляется отчет, кнопка Создать.

Если организация имеет территориально обособленные подразделения, то она должна заполнять расчет по форме 6-НДФЛ отдельно по каждому обособленному подразделению и представлять его в налоговый орган по месту нахождения таких подразделений. Для формирования расчета сразу по всем регистрациям в ФНС России установите флажок Создать для нескольких налоговых органов.

Далее нажмите на ссылку Налоговые органы и выберите налоговые органы, в которых организация и обособленные подразделения стоят на учете и куда предполагается представить отчетность. Нажмите на кнопку Выбрать, а далее на кнопку Создать. В результате будет сформирован и заполнен отдельно по каждой выбранной ФНС России расчет по форме 6-НДФЛ. Необходимо открыть и проверить заполнение каждого из расчетов. Если автоматическое формирование не используется, то для головной организации и каждого ее обособленного подразделения необходимо создать отдельный экземпляр расчета по форме 6-НДФЛ, в котором в поле Представляется в налоговый орган выбрать соответствующую регистрацию в налоговом органе и сформировать расчет по кнопке Заполнить.

Титульный лист

В верхней части титульного листа в поле КПП указывается код причины постановки на учет по месту нахождения организации либо по месту учета организации по месту обособленного подразделения. В поле ИНН указывается идентификационный номер налогового агента.

По умолчанию считается, что составляется первичный расчет по форме 6-НДФЛ, т. е. представляемый за отчетный период первый раз, поэтому в поле Номер корректировки указывается код 0. Не допускается заполнение номера корректировки по уточненному расчету без ранее представленного первичного расчета по форме 6-НДФЛ. Поля Отчетный период и Календарный год заполняются автоматически по значению периода, указанного в стартовой форме, и условных обозначений периодов согласно Приложению № 1 к Порядку заполнения расчета.

Для расчета за 2022 год проставляется значение «34». В поле Предоставляется в налоговый орган указывается четырехзначный код налогового органа, куда предполагается представить отчетность. Поле По месту нахождения (учета) (код) указывается код места представления расчета налоговым агентом.

В поле Налоговый агент указывается сокращенное наименование организации согласно ее учредительному документу. В поле Форма реорганизации / Лишение полномочий обособленного подразделения указывается код формы реорганизации или лишения полномочий обособленного подразделения в соответствии с приложением № 4 к Порядку заполнения расчета, а в поле ИНН/КПП реорганизованной организации / ИНН / КПП лишенного полномочий обособленного подразделения – ИНН и КПП, которые были присвоены организации до ее реорганизации либо до закрытия обособленного подразделения организации.

В поле Код по ОКТМО указывается код ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации. Код ОКТМО указывается в соответствии с редакцией Общероссийского классификатора территорий муниципальных образований ОК 033-2013 на момент заполнения расчета.

В программе такие данные, как ОКАТО, ИНН, КПП и код налогового органа по организациям и их обособленным подразделениям, выделенным на отдельный баланс, указываются в справочнике Организации. Для структурных подразделений организаций указываются в справочнике Подразделения. Остальные показатели заполняются на основании данных справочника Организации.

Если ячейки с какими-либо сведениями о налоговом агенте не заполнены и их невозможно заполнить вручную, это означает, что в информационную базу не введены соответствующие данные. В этом случае необходимо добавить нужные сведения, после чего нажать на кнопку Обновить. В поле Дата подписи указывается дата подписи отчета.

Раздел 1

В разделе 1 расчета указываются крайние сроки перечисления удержанного налога и его суммы за последние три месяца отчетного периода в разрезе КБК. А также отражаются суммы налога, возвращенные физическим лицам в соответствии со ст. 231 НК РФ в последние три месяца отчетного периода, и даты их возврата. Налоговый агент обязан удержать НДФЛ при фактической выплате дохода.

Если налог удержан в текущем отчетном периоде, а крайний срок его перечисления наступит только в следующем отчетном периоде, то сведения о таком налоге необходимо отразить в разделе 1 того отчетного периода, когда он был удержан. В разделе 1 указываются по строке 010 – код бюджетной классификации по налогу, по строке 020 – обобщенная по всем физическим лицам сумма налога, удержанная в течение трех месяцев отчетного периода, по строке 021 – дата, не позднее которой должна быть перечислена удержанная сумма налога, по строке 022 – обобщенная сумма удержанного налога, подлежащая перечислению в указанную в строке 021 дату, по строке 030 – общая сумма налога, возвращенная налоговым агентом физическому лицу в последние три месяца отчетного периода, который был ранее излишне удержан, в соответствии со ст.

231 НК РФ, по строке 031 – дата, в которую налоговым агентом произведен возврат налога в соответствии со ст. 231 НК РФ, по строке 032 – сумма налога, возвращенная налоговым агентом в дату, указанную в строке 031. Регистрируется в программе документом Возврат НДФЛ.

Согласно контрольным соотношениям показателей формы расчета строка 022 сверяется с реальной датой уплаты суммы НДФЛ из строки 021 по данным карточки расчетов с бюджетом налогового агента, которая ведется в налоговом органе на основании данных о поступивших платежах по НДФЛ. Причем сверяется не сумма, а дата.

Если дата по строке 021 будет меньше даты уплаты суммы НДФЛ по строке 022, то, возможно, нарушен срок перечисления удержанной суммы НДФЛ. Организации придется уплатить пени и штрафы за несвоевременное перечисление налога. КС 2.2 не применяется, начиная с представления расчета за 1-й квартал 2023 года. Поэтому при сдаче отчета за 2022 г. КС 2.2 необходимо применить.

В программе для анализа сумм удержанного налога и контроля сроков его уплаты удобно использовать отчеты Удержанный НДФЛ, Контроль сроков уплаты НДФЛ. Организация может выплачивать доходы физическим лицам, которые не являются сотрудниками организации. В частности, доходы могут выплачиваться бывшим сотрудникам и акционерам организации.

В этих случаях у организации может возникнуть обязанность исчислить, удержать и перечислить НДФЛ. Непосредственно выплата сумм прочих доходов в программе не регистрируется, фиксируется только сумма дохода, сумма исчисленного, удержанного и перечисленного НДФЛ для отражения в отчетности.

При проведении документов, которыми регистрируются такие доходы, сразу фиксируются суммы исчисленного, удержанного и перечисленного НДФЛ. Налог исчисляется и удерживается на дату выплаты, указанной в документе. В отчет можно самостоятельно добавлять или удалять блок строк 021-022 и 031-032.

Для добавления нового блока нажмите на ссылку Добавить строки 021-022 или Добавить строки 031-032, для их удаления нажмите на красный крестик, расположенный около строки 021 или 031. Кроме того, по кнопке Расшифровать можно расшифровывать суммы налога в строке и распечатать при необходимости результат. В программе с помощью отчета Проверка разд. 1 6-НДФЛ можно проверить правильность заполнения раздела 1 расчета.

Раздел 2

В разделе 2 расчета указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке и КБК. Если налоговый агент выплачивал физическим лицам в течение налогового периода доходы, облагаемые по разным ставкам, раздел 2 расчета заполняется для каждой из ставок налога.

В разделе 2 расчета указываются по строке 100 – ставка налога, с применением которой исчислены суммы налога, по строке 105 – код бюджетной классификации по налогу, по строке 110 – общая сумма дохода по всем физическим лицам, по строке 111 – общая сумма дохода в виде дивидендов, по строке 112 – общая сумма дохода по трудовым договорам, по строке 113 – общая сумма дохода по гражданско-правовым договорам, предметом которых является выполнение работ, по строке 115 – сумма дохода, выплаченная высококвалифицированным специалистам по трудовым и гражданско-правовым договорам, входящая в строки 112 и 113, по строке 120 – общее количество физических лиц, получивших в отчетном периоде налогооблагаемый доход, в том числе по строке 121 – количество ВКС, которым начислены доходы по трудовым и гражданско-правовым договорам, по строке 130 – общая сумма предоставленных налоговых вычетов, уменьшающих доход, подлежащий налогообложению, по строке 140 – общая сумма исчисленного НДФЛ, в том числе по строке 141 – общая сумма исчисленного НДФЛ с доходов в виде дивидендов, по строке 142 – общая сумма исчисленного НДФЛ с доходов в пользу ВКС по трудовым и гражданско-правовым договорам, по строке 150 – общая сумма фиксированных авансовых платежей, на которые были уменьшены суммы исчисленного налога, по строке 155 – сумма налога на прибыль организаций, зачтенная при расчете НДФЛ с дивидендов, по строке 160 – общая сумма удержанного налога, по строке 170 – общая сумма налога, которая не была удержана налоговым агентом, с учетом положений п. 5 ст. 226 и п. 14 ст.

226.1 НК РФ, по строке 180 – общая сумма налога, излишне удержанная налоговым агентом, по строке 190 – общая сумма налога, возвращенная налоговым агентом физическому лицу, который был ранее излишне удержан, в соответствии со ст. 231 НК РФ.

Согласно контрольным соотношениям показателей расчета не предусмотрено равенства между строкой 110 и суммой строк 111, 112 и 113 раздела 2. В строки 110-155 включаются данные за налоговый период по дате фактического получения дохода. Объясняется это следующим. Исчисление налога возможно, только если доход будет начислен.

Исчисление сумм налога производится на дату фактического получения дохода. Дата фактического дохода определяется согласно ст. 223 НК РФ. По дате фактического получения дохода определяется месяц налогового периода и налоговый период, в который нужно включать соответствующий доход.

Например, отпускные, начисленные в декабре 2022 года, но выплаченные в январе 2023 года, будут отражены в разделе 2 расчета за 1-й квартал 2023 года. В раздел 2 за 2022 год сумма отпускных не попадет, т. к. дата фактического получения для этого дохода – это дата выплаты, а выплачены отпускные в январе.

В каком отчетном периоде расчета 6-НДФЛ отразятся начисленные доходы можно увидеть с помощью отчета Начисленные доходы в отчетности по НДФЛ. Распределяются доходы, облагаемые по ставкам 13 % + 15 %. Определяется день, на который пришлось превышение предела. Доходы предшествующих дней попадают в раздел 2 на страницу по ставке 13 %. Доходы последующих дней попадают в раздел 2 на страницу по ставке 15 %. Доходы дня перехода предела распределяются пропорционально их вкладу в облагаемые базы по 13 % и 15 %, вычеты к таким доходам распределяются аналогично. В отчете, где это необходимо, можно расшифровывать данные в строках по кнопке Расшифровать и распечатать при необходимости результат.

Источник: www.vdgb.ru