С помощью коэффициента абсолютной ликвидности определяют, какую часть немедленных долгов можно погасить за счет денежных средств и их аналогов (ценных бумаг, банковских вкладов и т.п.). То есть посредством высоколиквидных активов.

Коэффициент абсолютной ликвидности наряду с другими показателями ликвидности интересен не только руководству организации, но и внешним субъектам анализа. Так, данный коэффициент важен инвесторам, быстрой ликвидности – банкам; а абсолютной – поставщикам сырья и материалов.

Определение и формула в Excel

Абсолютная ликвидность показывает краткосрочную платежеспособность организации: способна ли фирма расплатиться по своим обязательствам (с контрагентами-поставщиками) посредством самых ликвидных активов (денег и их эквивалентов). Коэффициент рассчитывается как отношение финансовых средств к текущим обязательствам.

Стандартная формула расчета выглядит так:

Кабс. = (денежные средства + краткосрочные денежные вложения) / текущие обязательства

Коэффициент абсолютной ликвидности

Кабс. = высоколиквидные активы / (самые срочные обязательства + среднесрочные обязательства)

Данные для расчета показателя берутся из бухгалтерского баланса. Рассмотрим пример в Excel.

Коэффициент абсолютной ликвидности: формула расчета

Ликвидность как экономический термин вовсе не означает уничтожение чего-либо, а, наоборот, определяет способность материальных ресурсов, принадлежащих юридическому лицу, трансформироваться в денежные средства. В финансовом анализе принято использовать коэффициенты, которые дают возможность оценить долю обязательств, возможную к погашению за счет активов. Применяя коэффициент абсолютной ликвидности, можно определить процент обязательств, который фирма готова погасить за счет имеющихся средств.

Виды ликвидности

Оценка платежеспособности хозяйствующего субъекта состоит из расчета и анализа коэффициентов ликвидности. Текущий показатель демонстрирует, сколько денежных единиц из существующих активов соответствует одному рублю краткосрочной задолженности. То есть чем выше по абсолютной величине оборотные активы, в сравнении с краткосрочными пассивами, тем устойчивее финансовое состояние фирмы. Коэффициент быстрой ликвидности указывает на возможность предприятия немедленно погашать свою задолженность за счет денежных средств, инвестиционных вложений и долгов, причитающихся данной фирме.

И третий коэффициент абсолютной ликвидности показывает способность предприятия покрывать текущие обязательства исключительно денежными средствами, имеющимися на конкретный момент времени в распоряжении хозяйствующего субъекта.

Данные для расчета

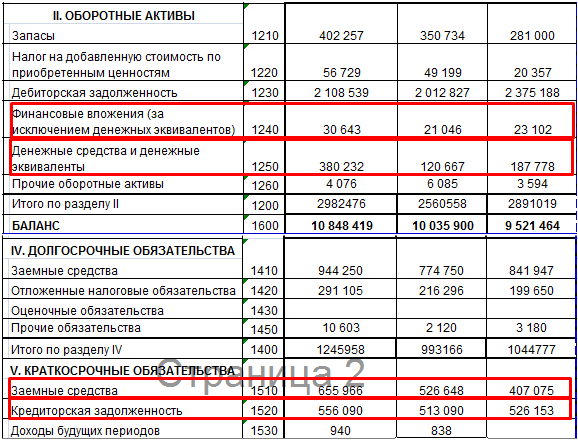

Для расчета качественных показателей ведения бизнеса аналитиками и финансистами используется в виде исходной информации бухгалтерская отчетность. Для кого форма бухгалтерского баланса не нова, те знают, что показателям (активам, пассивам) при заполнении присваиваются коды. Пример заполнения представлен на фото.

Это отрывок бухгалтерского баланса. Всего в нем пять разделов, две главы принадлежат к оборотным и необоротным активам, то есть к элементам богатства фирмы, которые можно продать или конвертировать в деньги. Остальные три раздела: обязательства, капитал и резервы. Они относятся к источникам возникновения активов.

Поэтому, имея в наличии заполненный баланс предприятия, можно рассчитать все показатели, в том числе и коэффициент абсолютной ликвидности. Формула по балансу:

К абс.л = (код 1240 + код 1250)/(код 1520 + код 1510 + код 1550).

Трактовка данных

Теперь необходимо разобраться, какие конкретно пассивы и активы входят в определение показателя. Итак, числитель – это активы, причем наиболее ликвидные. Строка 1240 отображает сумму финансовых вложений сроком до года без учета денежных эквивалентов. К ним относят: долговые ценные бумаги, уставные вклады в другие организации, займы некоторым фирмам и прочие подобные вложения.

Дело в том, что в балансе предприятия в первом разделе есть строка 1170, которая также отражает финансовые вложения, но они относятся к долгосрочным и не участвуют в расчете данного показателя. Код 1250 – это денежные средства и эквиваленты. К этим активам относятся деньги в кассах, на счетах, переводы в пути, депозиты, высоколиквидные ценные бумаги.

Коэффициент абсолютной ликвидности является соотношением высоколиквидных активов к срочным и краткосрочным пассивам. Знаменатель формулы состоит из заемных средств, задолженности перед другими субъектами и прочих обязательств.

Коэффициент абсолютной ликвидности: формула

Если структурировать баланс на активы и пассивы, то ранее записанное выражение абсолютной ликвидности можно представить более обобщенной формулой. Активы помогают получить прибыль предприятию, а пассивы формируют активы. Они взаимосвязаны и по сумме равны, поэтому и форма, где отображены эти элементы хозяйственной деятельности, носит название баланса.

Качественной характеристикой активов является ликвидность, то есть их способность превращаться в деньги. Отсюда следует, что денежные средства — самые высоколиквидные. Пассивы группируются по срочности оплаты. Соотношение групп активов и пассивов определяют соответствующие показатели.

Итак, как расчитать коэффициент абсолютной ликвидности? Формула по балансу обобщенная:

В группу А1 как самую высоколиквидную входят денежные средства и краткосрочные инвестиции. Всего таких групп 4, далее следуют быстрореализуемые, медленно реализуемые и труднореализуемые активы.

П1 – это группа со срочными обязательствами, а П2 – категория краткосрочных пассивов. Также существуют долгосрочные (П3) и постоянные обязательства (П4).

Ликвидность баланса

Определение степени покрытия пассивов фирмы активами, временной интервал преобразования которых в денежную форму соответствует периоду погашения обязательств, называется ликвидностью баланса.

- Когда А1 больше П1, считается, что платежеспособность организации на отчетный период достаточная.

- А2 больше П2 говорит о возможности покрывать обязательства предприятия в недалеком будущем.

- А3 больше П3 – это условие, подтверждающее платежеспособность хозяйствующего субъекта на долгосрочный период.

- А4 меньше П4 вытекает как следствие первых трех условий и говорит о наличии у хозяйствующего субъекта собственных оборотных средств.

Баланс не ликвиден при условии, что А4=>П4. Однако подобный анализ является приблизительным, точнее, вывод о состоянии платежеспособности предприятия можно сделать с использованием финансовых коэффициентов. Именно сопоставление обязательств и ликвидных средств позволяет рассчитать коэффициент абсолютной ликвидности по балансу, который равен частному денежных средств из первой группы активов и суммы срочных и краткосрочных пассивов.

Экономический смысл показателя абсолютной ликвидности

Согласно расчету и формуле, значение коэффициента абсолютной ликвидности показывает, какой процент текущих обязательств может заплатить фирма из имеющихся на счете денежных средств. Этот показатель интересен поставщикам сырья, поскольку для оценки настоящей способности расплачиваться по обязательствам берется в расчет абсолютная ликвидность.

Но какой должен быть показатель, чтобы платежеспособность считалась нормальной? В зарубежной практике принимается норма коэффициента абсолютной ликвидности в 20% или 0,2. Казалось бы, чем выше этот показатель, тем лучше. Но высокое значение может быть получено в связи с нерациональной структурой капитала, когда доля активов высока и отражает невложенные в производство деньги. Лучше использовать для анализа этот коэффициент в динамике за несколько отчетных промежутков времени.

Отличие абсолютной ликвидности от текущей и срочной

Если коэффициент абсолютной ликвидности показывает мгновенную платежеспособность, то данные критической и текущей ликвидности отражают возможность предприятия покрывать обязательства в среднесрочной и отдаленной перспективе. Хотя при финансовом анализе рассчитывают все три коэффициента, но полученные их значения интересны разным группам субъектов. Так, коэффициент быстрой ликвидности важен кредиторам, банкам для оценки своевременной платежеспособности.

Показатель текущей ликвидности используется инвесторами для подтверждения выполнения текущих обязательств в положенный срок. И коэффициент абсолютной ликвидности привлекателен для поставщиков с короткими сроками кредитования, потому как его значение выражает способность немедленного погашения текущих краткосрочных обязательств.

Главное отличие всех трех показателей – это состав ликвидных средств, участвующих в качестве погашения задолженности компании.

Значение выше/ниже нормы

Как упоминалось ранее, зарубежный норматив абсолютной ликвидности составляет 0,2, но в российской аналитической практике выявлена верхняя граница этого значения, которая равна 0,5. Когда значение ниже нормы в 20%, считается, что рост краткосрочных кредитов не пропорционален увеличению оборотных активов. Ситуация может быть связана с появлением у фирмы новых источников дополнительных доходов, в результате чего был вызван рост на счетах свободных денежных средств.

Рост коэффициента абсолютной ликвидности может быть связан с уменьшением дебиторской задолженности за счет договоренности с контрагентами о предварительной оплате поставок, а также с оптимизацией управления запасами.

Вообще, на практике рассмотрение коэффициентов ликвидности должно сопровождаться их совокупностью. Разбросом в значениях могут являться всевозможные причины, которые теоретически охватить невозможно.

Способы повышения ликвидности предприятия

- Уменьшение дебиторской задолженности. Выход – это договор с должниками о заключении цессии, передающей третьему лицу обязательства дебитора.

- Увеличение прибыли. Конкретных рекомендаций по этому пункту нет, поскольку существует зависимость этого показателя от разных факторов, индивидуально присущих каждому хозяйствующему субъекту.

- Уменьшение запасов с увеличением оборотных средств.

- Оптимизация структуры капитала, в котором собственные средства должны превышать заемные.

Следуя перечисленным пунктам, предприятие станет платежеспособным, привлекательным для инвесторов, и тогда коэффициент абсолютной ликвидности с аналогичными показателями будет в пределах нормы.

Пример расчета

Дан отрывок заполненного баланса предприятия, необходимо рассчитать показатель абсолютной ликвидности.

| Пояснения | Наименование показателя | Код | На 31 декабря 2014, тыс. рублей | На 31 декабря 2013, тыс. рублей | На 31 декабря 2012, тыс. рублей |

| Актив | |||||

| 2.Оборотные активы | |||||

| Запасы | 1210 | 460 | 390 | 260 | |

| Дебиторская задолженность | 1230 | 150 | 126 | 110 | |

| Финансовые вложения (за вычетом денежных эквивалентов) | 1240 | ||||

| Денежные средства | 1250 | 800 | 600 | 400 | |

| Итого по разделу 2 | 1200 | 1410 | 1116 | 770 | |

| Пассив | |||||

| 5.Краткосрочные обязательства | |||||

| Заемные средства | 1510 | 300 | 150 | 400 | |

| Кредиторская задолженность | 1520 | 189 | 525 | 551 | |

| Доходы будущих периодов | 1530 | ||||

| Прочие обязательства | 1550 | 100 | 150 | 90 | |

| Итого по разделу 4 | 1500 | 589 | 825 | 1041 |

Чтобы найти коэффициент абсолютной ликвидности, формула которого была описана ранее, необходимо подставить значения из баланса, соответствующие определенному коду, в выражение: частное суммы активов по кодам (1240+1250) к пассивам (1510+1520+1550), отсюда:

К абс.л 2014 = 800/300+189+100=1,36

К абс.л 2013 = 600/150+525+150=0,73

К абс.л. 2012 = 400/400+551+90=0,39

Краткосрочная задолженность на отчетный момент может быть погашена в 2014 году сразу; в 2013 году – за 1,4 дня, а в 2012 обязательства, не превышающие срока в 12 месяцев, будут выполнены за 2,5 дня.

Источник: businessman.ru

Как выявить будущего должника или коэффициент абсолютной финансовой ликвидности предприятия?

Решили с мужем приобрести новую кофеварку и отправить нашу «старушку» на заслуженный отдых. Приехали в магазин, прошли в ряды с кофеварками и к нам тут же подскочил резвый продавец. Бойко расписывая только положительные качества товара, он рекомендовал самые дорогие модели.

Пришлось признаться, что бюджет ограниченный, на крупную сумму мы не рассчитываем. Находчивый молодой человек предложил нам дорогую модель с 50% скидкой, с одним нюансом – это неликвид. Муж притих, ожидая тираду с моей стороны, а я спокойно поинтересовалась, неликвид или брак? История закончилась в другом магазине, кофеварку мы все же купили.

Вместо лекции на тему ликвидности перед тем, кому это не нужно, я решила подготовить материал для вас. Вы будущие бухгалтеры и должны четко понимать, что такое ликвидность и каковы бывают ее значения.

Сегодня мы разберем понятие, которое в международном формате называют Cash ratio – коэффициент абсолютной ликвидности предприятия. Настраиваемся на работу, кому нужно бежим на кухню за чаем и приступим!

Коэффициент абсолютной (денежной) ликвидности (cash ratio) показывает отношение самых ликвидных активов организации – денежных средство и краткосрочных финансовых вложений – к краткосрочным обязательствам.

Коэффициент отражает достаточность наиболее ликвидных активов для быстрого расчета по текущим обязательствам, характеризует «мгновенную» платежеспособность организации.

Коэффициент абсолютной ликвидности является вариацией двух других более распространенных коэффициентов ликвидности: коэффициент текущей ликвидности и коэффициент быстрой ликвидности. При этом в расчете данного показателя используют только самые быстро реализуемые (ликвидные) активы.

Коэффициент рассчитывается следующим образом:

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

Все составляющие формулы берутся из бухгалтерского баланса организации.

Нормальное значение

Коэффициент абсолютной ликвидности не столь популярен как коэффициенты текущей и быстрой ликвидности и не имеет прочно устоявшейся нормы. Чаще всего в качестве ориентира нормального значения показателя используют значение 0,2 и более.

Однако слишком высокое значение коэффициента говорит о неоправданно высоких объемах свободных денежных средств, которые можно было бы использовать для развития бизнеса.

Коэффициент абсолютной ликвидности – финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Показывает возможность компании погасить текущую задолженность исключительно имеющимися в наличии денежными средствами или их эквивалентами на определенный момент времени. Чем больше его величина, тем меньше проблем у предприятия с выполнением своих обязательств перед кредиторами.

Если описать смысл коэффициента абсолютной ликвидности «простыми словами», то будет примерно следующее: «сколько денег будет у компании на каждый рубль (доллар, гривну, тугрик) обязательств, если все кредиторы, которым должна компания по текущим обязательствам одновременно предъявят ей требования по оплате».

Каково нормальное значение коэффициента абсолютной ликвидности?

Нормальное значение коэффициента абсолютной ликвидности

Многие источники в литературе считают, что это 0,2 . Однако, стоит учитывать, что фактическое его значение сильно зависит от специфики отрасли, в которой работает конкретное предприятие. Для определения его нормального уровня необходимо принять во внимание скорость оборота текущих активов и скорость оборота текущих обязательств. Если оборачиваемость активов меньше, чем период возможной отсрочки обязательств предприятия, то платежеспособность предприятия (способность погасить свои текущие обязательства) будет нормальной.

Слишком высокое значение коэффициента абсолютной ликвидности не следует рассматривать как очень хороший показатель. Ведь деньги, которые просто лежат на расчетном счете или вложены в финансовые инструменты, которые можно превратить в деньги практически немедленно, «не работают» на бизнес.

То есть не используются компанией в тех целях, ради которых она создавалась. Поэтому налицо имеется внутренний дуализм — чем больше значение коэффициента абсолютной ликвидности, тем меньшим рискам возникновения трудностей с исполнением текущих обязательств подвержена компания и тем большее количество средств не вложено в развитие бизнеса.

Если Вы проводите анализ структуры баланса предприятия, то Вашей задачей является определить, насколько компания находится между состоянием «низкая ликвидность и наличие угрозы текущей неплатежеспособности» до «высокая ликвидность и нерациональная структура активов».

Формула расчета коэффициента абсолютной ликвидности

Коэффициент абсолютной ликвидности вычисляется как отношение высоколиквидных текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам, краткосрочной задолженности). Таким образом формула расчета:

Коэффициент абсолютной ликвидности формула

Высоколиквидные текущие активы предприятия:

- Наличные деньги в кассе и на расчетных счетах в банках.

- Краткосрочные финансовые вложения.

- ссуды ближайших сроков погашения (в пределах года)

- неоплаченные требования (поставщиков, бюджета и т.д.)

- прочие текущие обязательства

Как видно из формулы в коэффициенте в числителе стоят денежные средства. Поэтому коэффициент и называется абсолютная ликвидность (т.к. деньги предприятия – это самый, что ни на есть абсолютный ликвид). Экономическая суть его заключается в том, что как предприятие может покрыть своими имеющимися в данный момент времени денежными средствами свои долги.

Формула расчета коэффициента абсолютной ликвидности по группам структуры ликвидности активов и пассивов:

Коэффициент абсолютной ликвидности по группам

Рассмотрим, что входит в данные группы, и какие строки баланса отражают обозначенные группы.

Группа Активов (от наиболее ликвидных до менее):

А1 = Высоколиквидные активы (стр. 1250)

Группа Пассивов:

П1 = Самые срочные обязательства (стр.1520)

П2 = Среднесрочные обязательства (стр.1510)

Формула расчета коэффициента абсолютной ликвидности по данным баланса (Форма 1):

Коэффициент абсолютной ликвидности = стр. 1250/(стр.1520+стр.1510)

Направление использования

Необходимо не только знать, что показывает коэффициент, но и понимать для чего, и где он используется. Ведь, по сути, это самое главное в расчете. И с этого понимания нужно начинать изучение коэффициента.

Кем же используется коэффициент абсолютной ликвидности?

Ответ: коэффициент абсолютной ликвидности представляет интерес для поставщиков. Показывает, то, как предприятие сможет расплатиться с контрагентами-поставщиками. А расплачивается оно, как правило, деньгами. Вот поэтому и в формуле стоят денежные средства.

Для сравнения самый популярный коэффициент текущей ликвидности имеет значение для инвесторов, а менее популярный коэффициент быстрой ликвидности важен для кредиторов.

Норматив

Норматив для коэффициента абсолютной ликвидности: Ка.л. >0,2. Чем больше показатель, тем ликвидность предприятия лучше. Тем не менее, при высоких значениях данного показателя можно сделать вывод о нерациональном использовании денежных средств, т.к. у предприятия накопилась большая масса неработающих денег. Данное значение норматива применяется и в зарубежной практике.

В русских источниках встречал приемлемый нормативный диапазон от 0,2 до 0,5 (иногда писалось 0,3). Рекомендую брать западный норматив >0,2 не ошибетесь.

Значение «0.2» говорит о том, что для поддержания нормального уровня ликвидности предприятия величина денежных средств должна покрывать 20% от его обязательств. Другими словами минимум 20% от своих долгов предприятие должно покрывать деньгами.

Значение норматива для коэффициента абсолютной ликвидности обозначено эмпирически, потому что никакого статистического объяснения цифре в 20% и больше я не нашел.

Помимо коэффициента абсолютной ликвидности на практике используются и другие разновидности показателей ликвидности: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент общей ликвидности. Если вам понравилась статья оставляйте комментарии, лайки и подписывайтесь на рассылку по современным методам экспресс оценки финансового анализа на предприятии.

Анализ значений коэффициента

При определении платежеспособности желательно рассмотреть структуру всего капитала, включая основной. Если авуары (акции, векселя и прочие ценные бумаги) довольно существенные и котируются на бирже, они могут быть проданы с минимальными потерями. Авуары гарантируют лучшую ликвидность, чем некоторые товары. В такой ситуации предприятию не нужен очень высокий коэффициент ликвидности, поскольку оборотный капитал можно стабилизировать продажей части основного капитала.

Рассматривая показатели ликвидности, следует иметь в виду, что величина их является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от ее оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета.

В связи с этим заслуживает внимания методика расчета коэффициента текущей ликвидности с использованием нормативов скидок, которая широко применялась в 20-е годы. Сущность ее состоит в том, что на основе среднестатистических оценок ликвидности каждой статьи баланса разрабатывались нормативы скидок и на их основе производилось перераспределение балансовых статей между отдельными группами.

Так, к быстро реализуемым активам рекомендовалось относить 80 % дебиторской задолженности, 70 % готовой продукции и товаров, 50 % производственных запасов и незавершенного производства. Остальная часть этих активов относилась к медленно реализуемым. Аналогичное перераспределение осуществлялось в отношении кредиторской задолженности: часть долгосрочной задолженности относилась к краткосрочной, и наоборот.

Кроме того, нужно учитывать и то, что коэффициенты ликвидности дают статичное представление о наличии платежных средств для покрытия обязательств на определенную дату. При нормальной ситуации текущие активы обращаемы: использованные запасы вновь пополняются, погашенная дебиторская задолженность заменяется вновь созданной. Имеющийся резерв денежных средств не имеет причинной связи с будущими денежными потоками, которые зависят от объема реализации продукции, ее себестоимости, прибыли и изменения условий деятельности.

Текущие пассивы, для измерения возможности погашения которых и предназначены коэффициенты ликвидности, также определяются объемом производства и реализации продукции. Пока объем реализации остается неизменным или возрастает, погашение долговых обязательств является по существу операцией реинвестирования.

Таким образом, ни одна статья, которая входит в расчет коэффициентов ликвидности, не включает в себя размеры перспективных выплат. Поэтому, как считает Л.А. Бернстайн, они непригодны для оценки перспективной платежеспособности предприятия, а могут использоваться только в случае ликвидации предприятия или как начальный этап анализа платежеспособности.

Главное их достоинство — простота и наглядность, может обернуться таким недостатком, как поверхностность выводов, если анализ платежеспособности будет сведен только к определению их значений. В нормальной ситуации оценка платежеспособности предприятия, по мнению О.В. Ефимовой, должна проводиться на основании изучения источников притока и оттока денежных средств в краткосрочной и долгосрочной перспективе и способности предприятия стабильно обеспечивать превышение первых над вторыми.

Источник: buhgalterov.ru