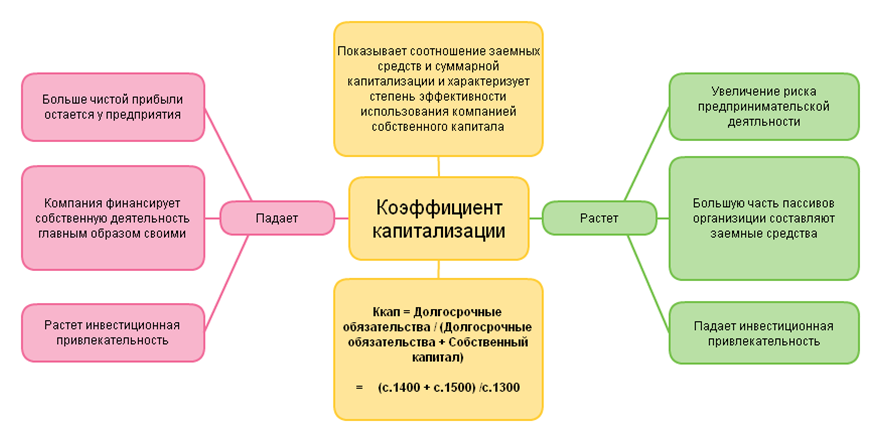

Коэффициент финансового риска показывает соотношение заемных средств и суммарной капитализации и характеризует степень эффективности использования компанией собственного капитала. Он определяет, насколько велика зависимость компании от заемных средств. Коэффициент капитализации используют только в контексте одной отрасли промышленности, а также доходов и потоков наличных денежных средств компании.

Коэффициент финансового риска рассчитывается в программе ФинЭкАнализ в блоке Анализ рыночной устойчивости как коэффициент капитализации.

Коэффициент финансового риска — что показывает

Коэффициент финансового риска показывает долю собственного капитала компании в активах. Чем выше этот показатель, тем больше предпринимательский риск организации. Чем больше доля заемных средств, тем меньше предприятие получит прибыли, поскольку часть ее уйдет на погашение кредитов и выплату процентов.

Компанию, большую часть пассивов которой составляют заемные средства, называют финансово зависимой, коэффициент капитализации такой компании будет высоким. Компания, финансирующая собственную деятельность своими средствами, финансово независима, коэффициент капитализации низкий.

Анализ финансового состояния

Этот коэффициент важен для инвесторов, рассматривающих данную компанию как вложение средств. Их привлекают компании с преобладанием собственного капитала. Однако доля заемных средств не должна быть слишком низкой, так как это уменьшит долю их собственной прибыли, которую они получат в виде процентов.

Коэффициент финансового риска — формула

Общая формула для расчета коэффициента

| Kфр = | Краткосрочные обязательства + Долгосрочные обязательства |

| Собственный капитал |

Формула расчета по данным старого бухгалтерского баланса

| Kфр = | стр.690 + стр.590 |

| стр.490 |

где стр.490 , стр.590 , стр.690 — строки Бухгалтерского баланса (форма №1).

Формула расчета по данным нового бухгалтерского баланса

| Kфр = | стр.1500 + стр.1400 |

| стр.1300 |

где стр.1400 , стр.1500 , стр.1300 — строки Бухгалтерского баланса (форма №1).

Коэффициент финансового риска — значение

Для российских организаций нормальное значение ≤ 1 . То есть номой считается равенство собственного и заемного капитала. В экономически развитых странах нормативное значение ≤ 1.5. То есть объем заёмного капитала в 1.5 раза может превосходить собственный.

Чем больше данный показатель превышает норму, тем больше зависимость организации от заемных средств. То есть финансовая устойчивость организации становится ниже.

Средние статистические значения коэффициента по годам для предприятий РФ*

| Размер выручки | Значения по годам, отн. ед | |||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| Микропредприятия (выручка < 10 млн. руб.) | 2.790 | 2.404 | 3.124 | 3.716 | 2.887 | 4.105 | 5.454 | 2.467 | 3.771 | 2.718 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.958 | 2.301 | 2.415 | 3.268 | 2.794 | 3.237 | 2.947 | 2.115 | 2.115 | 4.857 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 2.030 | 2.418 | 2.327 | 2.183 | 2.486 | 2.383 | 2.596 | 2.134 | 1.621 | 1.565 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.954 | 1.053 | 1.319 | 1.398 | 1.281 | 1.330 | 1.362 | 1.222 | 1.218 | 1.275 |

| Все организации | 1.300 | 1.438 | 1.743 | 1.815 | 1.656 | 1.689 | 1.776 | 1.608 | 1.439 | 1.644 |

* Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Средние численные значения показателя по видам деятельности: коэффициент финансового риска по отраслям

Коэффициент финансового риска — схема

Синонимы

- коэффициент капитализации

- коэффициент финансового левериджа

- коэффициент привлечения

Страница была полезной?

Еще найдено про коэффициент финансового риска

- Коэффициент финансового риска Ч Э M Коэффициент финансового риска Коэффициент финансового риска — показывает соотношение заемных средств и суммарной капитализации и характеризует степень эффективности

- Оценка экономического риска на основе финансовых коэффициентов Потери от экономического риска могут носить самый различный характер Они могут выступать в виде материальных денежных потерь потерь . Данная методика основывается только на расчетах финансовых коэффициентов оценке их значений и состоит из 12 этапов 1 Расчет и оценка финансовых

- Критерии искажения налоговой отчетности Далее осуществим расчет стоимости собственного капитала компании с учетом влияния на β — коэффициент финансового и операционного рисков В данном случае значения всех компонентов модели CAMP кроме β

- Инвестиционная оценка корпорации Для детального рассмотрения полезно посмотреть на значения финансовых коэффициентов так можно выявить риск краткосрочной ликвидности и риск дефолта Для данного анализа подходят

- Использование финансового левериджа для оценки синтетического кредитного рейтинга компании Несложно заметить что уровень финансового левериджа крупных фирм будет минимальным если коэффициент покрытия процентов выше 8.5 А для малых

- Финансовая устойчивость организации и критерии структуры пассивов В случае возможного ухудшения финансовой ситуации у такой организации выше риск неплатежеспособности Указанные коэффициенты могут рассматриваться как инструменты поиска

- Определение нормативных значений коэффициентов финансовой устойчивости для организаций различных видов экономической деятельности в условиях применения отдельных политик финансирования активов Черник Анна Александровна кандидат экономических наук доцент кафедры анализа аудита и информационных технологий учетно-финансового факультета Краснодарского филиала ФГБОУ ВПО Российский экономический университет им Г.В Плеханова рецензирована Новые технологии

- Оценка финансовой устойчивости страховой компании Таблица 2 — Финансовая отчетность компании ОАО Росгосстрах за 2013 — 2014 гг Наименование статей актива и других . Выплаты Коэффициенты риска 2013 г 2014 г 2013 г 2014 г A 1 денежные средства 8

- Оценка кредитоспособности предприятия-заемщика В оценке кредитоспособности используются система финансовых коэффициентов анализа денежного потока делового риска 1 с 377 В анализе кредитоспособности на современном

- Модели оценки стоимости финансовых инструментов Шарпа однако важным отличием выступает то что вместо безрисковой ставки здесь используется доходность финансового актива с нулевым бета-коэффициентом То есть Блэк предложил использовать

- Коэффициент обращения Значение ниже 1 говорит о высоком финансовом риске — предприятие не в состоянии стабильно оплачивать текущие счета Значение более 3 свидетельствует о . Нормативные значения коэффициента по мнению разных авторов представлены в таблице 1 Таблица 1 Коэффициент обращения — нормативные . Л.А Анализ финансовой отчетности Практикум учеб пособие Л.А Адамайтис М КноРус 2007 400 с 2 Экономический анализ

- Общий коэффициент покрытия Значение ниже 1 говорит о высоком финансовом риске — предприятие не в состоянии стабильно оплачивать текущие счета Значение более 3 свидетельствует о . Нормативные значения коэффициента по мнению разных авторов представлены в таблице 1 Таблица 1 Общий коэффициент покрытия — . Л.А Анализ финансовой отчетности Практикум учеб пособие Л.А Адамайтис М КноРус 2007 400 с 2 Экономический анализ

- Коэффициент покрытия долга Значение ниже 1 говорит о высоком финансовом риске — предприятие не в состоянии стабильно оплачивать текущие счета Значение более 3 свидетельствует о . Нормативные значения коэффициента по мнению разных авторов представлены в таблице 1 Таблица 1 Коэффициент покрытия долга — . Л.А Анализ финансовой отчетности Практикум учеб пособие Л.А Адамайтис М КноРус 2007 400 с 2 Экономический анализ

- Коэффициент общего покрытия Значение ниже 1 говорит о высоком финансовом риске — предприятие не в состоянии стабильно оплачивать текущие счета Значение более 3 свидетельствует о . Нормативные значения коэффициента по мнению разных авторов представлены в таблице 1 Таблица 1 Коэффициент общего покрытия — . Л.А Анализ финансовой отчетности Практикум учеб пособие Л.А Адамайтис М КноРус 2007 400 с 2 Экономический анализ

- Коэффициент текущей ликвидности Значение ниже 1 говорит о высоком финансовом риске — предприятие не в состоянии стабильно оплачивать текущие счета Значение более 3 свидетельствует о . Нормативные значения коэффициента по мнению разных авторов представлены в таблице 1 Таблица 1 Коэффициент текущей ликвидности — . Л.А Анализ финансовой отчетности Практикум учеб пособие Л.А Адамайтис М КноРус 2007 400 с 2 Экономический анализ

- Коэффициент покрытия обязательств Значение ниже 1 говорит о высоком финансовом риске — предприятие не в состоянии стабильно оплачивать текущие счета Значение более 3 свидетельствует о . Нормативные значения коэффициента по мнению разных авторов представлены в таблице 1 Таблица 1 Коэффициент покрытия обязательств — . Л.А Анализ финансовой отчетности Практикум учеб пособие Л.А Адамайтис М КноРус 2007 400 с 2 Экономический анализ

- Коэффициент покрытия задолженности Значение ниже 1 говорит о высоком финансовом риске — предприятие не в состоянии стабильно оплачивать текущие счета Значение более 3 свидетельствует о . Нормативные значения коэффициента по мнению разных авторов представлены в таблице 1 Таблица 1 Коэффициент покрытия задолженности — . Л.А Анализ финансовой отчетности Практикум учеб пособие Л.А Адамайтис М КноРус 2007 400 с 2 Экономический анализ

- Коэффициент общего покрытия краткосрочных долгов Значение ниже 1 говорит о высоком финансовом риске — предприятие не в состоянии стабильно оплачивать текущие счета Значение более 3 свидетельствует о . Нормативные значения коэффициента по мнению разных авторов представлены в таблице 1 Таблица 1 Коэффициент общего покрытия краткосрочных . Л.А Анализ финансовой отчетности Практикум учеб пособие Л.А Адамайтис М КноРус 2007 400 с 2 Экономический анализ

- Коэффициент концентрации собственного капитала Вместе с тем это уменьшает риски ухудшения финансовой состоятельности при неблагоприятном развитии ситуации Средние статистические значения коэффициента по годам для

- Коэффициент финансовой независимости Вместе с тем это уменьшает риски ухудшения финансовой состоятельности при неблагоприятном развитии ситуации Средние статистические значения коэффициента по годам для