Коэффициент финансовой автономии (или независимости) отображает долю активов, которая может быть покрыта за счет собственных средств предприятия. Оставшиеся активы покрываются с помощью заемного капитала. Значение показателя интересует инвесторов, банковские организации. Чем выше значение, тем более независимое предприятие.

Экономический смысл показателя

Коэффициент автономии собственных средств является одним из показателей финансовой стабильности предприятия. Их значения характеризуют долгосрочную платежеспособность организации.

Коэффициент автономии (концентрации собственного капитала, собственности предприятия) иллюстрирует степень независимости организации от кредиторов. Определяется как отношение собственных средств к величине всех активов. То есть показывает долю собственного капитала в совокупности активов, собственных и заемных.

Высокие значения показателя указывают на финансовую стабильность. Низкие, напротив, на значительную зависимость от кредиторов.

Путь к финансовой независимости | Бодо Шефер

Коэффициент собственности применяется финансовыми аналитиками, арбитражными управляющими, кредитными организациями и инвесторами.

Коэффициент финансовой автономии и формула по балансу

Общая формула показателя:

Кфа = собственный капитал и резервы / активы.

В расчет берется сумма всех активов предприятия (максимально ликвидных, быстро-, медленно- и труднореализуемых).

Формула по данным бухгалтерского баланса:

Кфа = стр. 1300 / стр. 1700.

По сути, нужны цифры из пассива баланса.

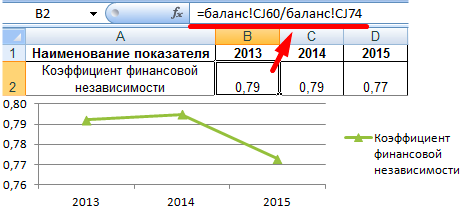

Расчет коэффициента финансовой независимости:

Показатель на протяжении трех анализируемых периодов не сильно поменялся. Что указывает на стабильное финансовое состояние фирмы. Чтобы сделать выводы о независимости предприятия от заемных средств, нужно знать норму значения.

Коэффициент финансовой автономии: нормативное значение

Принятое нормативное ограничение для предприятий России – >0,5. Чем выше показатель, тем более стабильным считается финансовое состояние организации. Оптимальное значение – 0,6-0,7.

Если коэффициент максимально приблизился к единице, возможно, темпы развития фирмы сдерживаются. Предприятие намеренно не привлекает заемный капитал, а потому лишается дополнительного источника финансирования. Ведь за счет заемных средств реально увеличить доходы. С другой стороны, если ситуация на рынке ухудшится, ухудшится и финансовое положение фирмы.

Значения коэффициента у изучаемого предприятия (см. выше) не опускаются ниже 0,75. Какие выводы можно сделать:

- предприятие финансово устойчиво;

- если все кредиторы сразу потребуют вернуть долги, фирма сможет расплатиться.

Нормативное значение показателя является обобщенным. Коэффициент финансовой независимости конкретной компании нужно сравнивать с таким же показателем у предприятий одной отрасли. Такой подход позволят определить точное место своей фирмы среди конкурентов.

Цель — Финансовая Независимость | Пять НЕОБХОДИМЫХ ДЕЙСТВИЙ Для Достижения Финансовой Независимости!

- Коэффициент финансовой автономии показывает долю собственности предприятия в общей сумме активов.

- Рассчитывается как отношение собственного капитала к сумме всех средств компании.

- Принятая норма – больше 0.5.

- Меньше 0.5 если имеется возможность приобретения активов за счет заемных средств; на снижение финансовой устойчивости фирмы.

- Высокие значения – индикатор финансовой стабильности (независимости от привлеченного капитала), возможности быстро погасить все долговые обязательства.

- Создать таблицу

- Форматирование

- Функции Excel

- Формулы и диапазоны

- Фильтр и сортировка

- Диаграммы и графики

- Сводные таблицы

- Печать документов

- Базы данных и XML

- Возможности Excel

- Настройки параметры

- Уроки Excel

- Карта сайта

- Скачать примеры

Источник: exceltable.com

Анализ финансовой устойчивости

Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию.

Основные показатели финансовой устойчивости организации

Показатель

Описание показателя и его нормативное значение

Отношение собственного капитала к общей сумме капитала.

Общепринятое нормальное значение: 0,5 и более (оптимальное 0,6-0,7); однако на практике в значительной мере зависит от отрасли.

Коэффициент финансового левериджа

Отношение заемного капитала к собственному.

Коэффициент обеспеченности собственными оборотными средствами

Отношение собственного капитала к оборотным активам.

Нормальное значение: 0,1 и более.

Коэффициент покрытия инвестиций

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала.

Нормальное значение для данной отрасли: 0,7 и более.

Коэффициент маневренности собственного капитала

Отношение собственных оборотных средств к источникам собственных средств.

Коэффициент мобильности имущества

Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации.

Коэффициент мобильности оборотных средств

Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов.

Коэффициент обеспеченности запасов

Отношение собственных оборотных средств к величине материально-производственных запасов.

Нормальное значение: 0,5 и более.

Коэффициент краткосрочной задолженности

Отношение краткосрочной задолженности к общей сумме задолженности.

Основным показателем, влияющим на финансовую устойчивость организации, является доля заёмных средств. Обычно считается, что, если заёмные средства составляют более половины средств компании, то это не очень хороший признак для финансовой устойчивости, для различных отраслей нормальная доля заёмных средств может колебаться: для торговых компаний с большими оборотами она значительно выше.

Кроме приведенных выше коэффициентов, финансовую устойчивость предприятия отражает ликвидность его активов в сравнении с обязательствами по срокам погашения: коэффициент текущей ликвидности и коэффициент быстрой ликвидности.

Коэффициент автономии

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов.

Коэффициент капитализации (Capitalization ratio)

Коэффициент капитализации (capitalization ratio) – это показатель, сравнивающий размер долгосрочной кредиторской задолженности с совокупными источниками долгосрочного финансирования, включающими помимо долгосрочной кредиторской задолженности собственный капитал организации. Коэффициент капитализации позволяет оценить достаточность у организации источника финансирования своей деятельности в форме собственного капитала.

Коэффициент обеспеченности запасов

Коэффициент обеспеченности запасов – это показатель финансовый устойчивости организации, определяющий, в какой степени материальные запасы организации покрыты ее собственными оборотными средствами.

Коэффициент покрытия активов (Asset coverage ratio)

Коэффициент покрытия активов (asset coverage ratio) измеряет способность организации погасить свои долги за счет имеющихся активов. Коэффициент показывает, какая часть активов уйдет на покрытие долгов.

Коэффициент покрытия инвестиций

Коэффициент покрытия инвестиций – это финансовый коэффициент, показывающий, какая часть активов организации финансируется за счет устойчивых источников: собственных средств и долгосрочных пассивов.

Коэффициент покрытия процентов (Interest coverage ratio)

Коэффициент покрытия процентов (interest coverage ratio, ICR) характеризует способность организации обслуживать свои долговые обязательства. Показатель сравнивает прибыль до уплаты процентов и налогов (EBIT) за определенный период времени (обычно одни год) и проценты по долговым обязательствам за тот же период.

Коэффициент финансовой зависимости (Debt ratio)

Коэффициент финансовой зависимости (debt ratio) характеризует отношение заемного капитала организации ко всему капиталу (активам). Данный коэффициент относится к группе показателей, описывающих структуру капитала организации, и широко применяется на западе.

Отношение долга к EBITDA

Коэффициент отношение долга к EBITDA (Debt/EBITDA ratio) – это показатель долговой нагрузки на организации, ее способности погасить имеющиеся обязательства (платежеспособности). В качестве показателя поступления средств, необходимых для расчета по долгам организации, в данном случае используется показатель EBITDA – прибыль до вычета процентов, налогов и амортизации.

Финансовый леверидж (Debt-to-equity ratio)

Коэффициент финансового левериджа (debt-to-equity ratio) – это показатель соотношения заемного и собственного капитала организации. Он принадлежит к группе важнейших показателей финансового положения предприятия, куда входят аналогичные по смыслу коэффициенты автономии и финансовой зависимости.

Чистые активы

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств.

Источник: www.audit-it.ru

Что показывает коэффициент автономии — формула по балансу?

Коэффициент автономии — один из аналитических коэффициентов, применяемых в рамках финансового анализа для получения сведений о финансовой устойчивости предприятия. Расскажем о нём в нашей статье.

Вам помогут документы и бланки:

- Коэффициент автономии рассчитывается как отношение балансовых показателей

- Что показывает коэффициент финансовой автономии?

- Коэффициент финансовой независимости (автономии) и альтернативные коэффициенты

- Коэффициент автономии — нормативное значение

- Итоги

Коэффициент автономии рассчитывается как отношение балансовых показателей

Для коэффициента автономии формула выводится путем деления значения собственного капитала на сумму активов предприятия:

КФА = СК / А,

КФА — коэффициент автономии;

СК — собственный капитал;

Собственный капитал — это часть капитала, которая остается у организации после вычета всех обязательств. По балансу это сумма строк 1310–1370.

Более подробно с понятием собственного капитала и методикой его вычисления можно ознакомиться в материале «Собственный капитал в балансе — это. ».

Активы — совокупность имущества организации. В балансе это строка 1600.

В итоге формула коэффициента автономии по балансу будет иметь вид:

КФА = (1310 + 1340 + 1350 + 1360 + 1370) / 1600

Что показывает коэффициент финансовой автономии?

Коэффициент автономии показывает, какая часть активов образуется за счет собственного капитала, например, уставного капитала, нераспределенной прибыли.

Высокое значение КФА говорит о стабильной работе предприятия.

Возьмем случай, когда коэффициент автономии равен 0,4. Это значение можно объяснить так: 40% имущества организации сформировано из собственных средств.

КФА необходимо рассматривать в динамике. Можно говорить об усилении финансовой автономии, если коэффициент имеет положительный тренд. Уменьшение значения с течением времени отражает снижение финансовой устойчивости и появление финансовых рисков.

Изучая этот показатель, нужно также проводить сравнительный анализ — рассматривать средние значения коэффициента по отрасли.

Коэффициент финансовой независимости (автономии) и альтернативные коэффициенты

В Европе и США для оценки влияния заемного капитала пользуются коэффициентом финансовой зависимости. Он противоположен по смыслу и обратнопропорционален коэффициенту автономии. Показатель вычисляется как отношение активов предприятия к собственному капиталу и отражает количество активов предприятия, приходящееся на каждый рубль собственного капитала.

Взаимосвязь заемных и собственных средств и влияние этой пропорции на организацию также характеризует коэффициент финансового левериджа.

Коэффициент автономии — нормативное значение

В экономической литературе можно встретить разные нормативы для коэффициента автономии — от 0,3 до 0,7. Широкий разброс объясняется тем, что автономия предприятия во многом определяется его отраслью. На производствах, использующих большие мощности, КФА, скорее всего, невелик, поскольку для приобретения высокотехнологичного производственного оборудования требуются банковские кредиты.

Финансовый аналитик в процессе работы выводит индивидуально приемлемый коэффициент автономии для конкретного предприятия. Задача менеджмента — не допускать снижения коэффициента автономии ниже установленного критического уровня.

Как и любой аналитический элемент, коэффициент автономии имеет двойственную природу. С одной стороны, его рост свидетельствует об увеличении собственного капитала и укреплении финансовой независимости. С другой — увеличение объема собственного капитала снижает его рентабельность. Также бывают моменты, когда предприятию необходимы заемные средства, например, при расширении и модернизации производства.

Анализ КФА может проводиться и для стратегической оценки контрагентов-покупателей. Данные могут использоваться при предоставлении отсрочки платежа и определении кредитного лимита при заключении договоров поставки.

Итоги

Коэффициент автономии выявляет зависимость организации от кредитных средств. Рост показателя в динамике говорит об укреплении финансовой независимости. Значение коэффициента во многом зависит от отрасли, поэтому для получения объективной информации нужно проводить сравнительный анализ коэффициентов аналогичных предприятий.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru