Показатели рентабельности: значение в анализе, разновидности, расчетные алгоритмы.

Оборачиваемость активов: значение в анализе и состав индикаторов. Коэффициент генерирования доходов — BEP (basicearningpower): понятие и российские тенденции.

Анализ оборачиваемости охарактеризует интенсивность использования активов или обязательств организации. Показатели оборачиваемости рассчитываются либо как коэффициент, либо в днях одного оборота.

Наиболее популярными в финансовом анализе являются следующие показатели оборачиваемости:

· оборачиваемость дебиторской задолженности;

· оборачиваемость кредиторской задолженности.

При расчете коэффициентов оборачиваемости в числителе всегда стоит финансовый результат в виде выручки, в знаменатели – средняя за период величина актива или обязательства, оборачиваемость которого мы анализируем.

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств. Коэффициенты оборачиваемости выступают показателями деловой активности предприятия.

Кривая Лоренца и индекс Джини — измеряем неравенство доходов

Среди наиболее популярных коэффициентов оборачиваемости в финансовом анализе используют:

· оборачиваемость оборотных активов (отношение годовой выручки к среднегодовой величине оборотных активов)

· оборачиваемость запасов (отношение годовой выручки к среднегодовой стоимости запасов)

· оборачиваемость дебиторской задолженности (отношение годовой выручки к среднегодовой величине дебиторской задолженности)

· оборачиваемость кредиторской задолженности (отношение годовой выручки к среднегодовой величине краткосрочной кредиторской задолженности)

· оборачиваемость активов (отношение годовой выручки к среднегодовой величине всех активов предприятия)

· оборачиваемость собственного капитала (отношение годовой выручки к среднегодовой величине собственного капитала организации)

Коэффициент генерирования доходов (ВЕР – BasicEarningPower) — финансовый показатель, характеризующий возможности активов генерировать доходы. Коэффициент ВЕР показывает, сколько условных единиц операционной прибыли приходится на одну условную единицу, инвестированную в активы компании.

Результатом коэффициента basicearningpower является частное от деления чистой прибыли на общую сумму активов компании, без учета влияния налогов и левериджа (EBIT). В виде формулы расчет можно изобразить как:

ВЕР = EBIT А х 100%

где EBIT — прибыль до вычета процентов и налогов (операционная прибыль);

A — стоимостная оценка совокупных активов фирмы (итог баланса-нетто по активу).

Показатели рентабельности: значение в анализе, разновидности, расчетные алгоритмы.

Показатели рентабельности применяются для оценки текущей прибыльности предприятия. Это относительный показатель, характеризующий эффективность (эффект/затраты).

Существуют следующие показатели рентабельности:

- Рентабельность активов (экономическая рентабельность). Отношение балансовой прибыли к стоимости активов (остаточная стоимость основных средств + стоимость текущих активов). Демонстрирует, сколько денежных единиц потребовалось для получения единицы прибыли независимо от источника средств. Служит для определения эффективности использования капиталов.

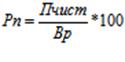

- Рентабельность продаж. Отношение балансовой прибыли к сумме выручки от реализации продукции и от внереализационных операций. Показывает, сколько чистой прибыли приходиться на единицу реализованной продукции. Характеризует доходность предприятия.

- Чистая рентабельность продаж. Отношение чистой прибыли (после уплаты налогов) от операционной деятельности к сумме выручки от реализации продукции и от внереализационных операций. Иногда определяется как отношение чистой прибыли к себестоимости реализованной продукции.

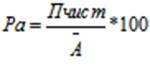

- Чистая рентабельность активов – отношение чистой прибыли к средней за период стоимости активов.

, где Ã – среднегодовая стоимость активов (ROA).

, где Ã – среднегодовая стоимость активов (ROA).

9.3 Неравенство доходов

5. Чистая рентабельность собственного капитала. (returnofequlty, ROE) – отношение чистой прибыли к средней за период стоимости собственного капитала (Рентабельность собственного капитала рассчитывается на основе бухгалтерской прибыли). Показывает сколько чистой прибыли приходиться на 1 рубль собственного капитала.

Источник: poisk-ru.ru

Коэффициент генерирования доходов

Коэффициент генерирования доходов, или коэффициент базовой прибыльности активов (ВЕР – Basic Earning Power) — финансовый показатель, характеризующий возможности активов генерировать доходы. Коэффициент ВЕР показывает, сколько условных единиц операционной прибыли приходится на одну условную единицу, инвестированную в активы компании.

В общей структуре различных финансовых коэффициентов, которые отражают те или иные стороны деятельности и финансового состояния предприятия, коэффициент базовой прибыльности активов относится к группе коэффициентов, отражающие структуру капитала компании. К этой группе относятся коэффициенты, оперирующие соотношениями собственных и заемных средств. Они показывают, за счет каких источников сформированы активы компании, и насколько предприятие финансово зависит от кредиторов.

Как рассчитывается коэффициент базовой прибыльности активов

Результатом коэффициента basic earning power является частное от деления чистой прибыли на общую сумму активов компании, без учета влияния налогов и левериджа (EBIT). В виде формулы расчет можно изобразить как:

ВЕР = EBIT А х 100%

где EBIT — прибыль до вычета процентов и налогов (операционная прибыль);

A — стоимостная оценка совокупных активов фирмы (итог баланса-нетто по активу).

Результат представляется в процентном выражении.

Коэффициент показывает, сколько прибыли принесли бы активы предприятия в гипотетической безналоговой и беспроцентной ситуации. Также стоит учитывать, что на величину показателя ВЕР влияет коэффициент оборота и коэффициент рентабельности продаж.

Ресурсоотдача посредством операционной прибыли (а не через объем реализации) – это основная характеристика коэффициента BEP. Ведь значение операционной прибыли зависит от размера средних текущих затрат, свойственных конкретному виду бизнеса. Поэтому значение BEP для каждой компании рекомендуется сравнивать со среднеотраслевыми показателями. Рост BEP в динамике рассматривается как положительная тенденция.

Предназначение basic earning power

1) Коэффициент полезен для сравнения эффективности работы компаний, находящихся в различных налоговых режимах и имеющих различную структуру капитала (соотношение собственных и заемных средств) – степень долговой зависимости.

2) Позволяет соотнести размер прибыли с объемом ресурсов, необходимых для деятельности предприятия, с помощью которых прибыль «зарабатывается». Расходы, которые обеспечивают прибыль, отражаются не в балансе, а в отчете о прибылях и убытках. Поэтому оценка активов позволяет увидеть масштаб вовлеченных в деятельность фирмы средств.

3) Оценка активов позволяет сопоставлять их с оценкой прибыли, что делает коэффициент «экономически логичным».

4) Регулярный расчет финансовых коэффициентов, в том числе и коэффициента базовой прибыльности активов, является удобным инструментом отслеживания текущего состояния предприятия, что позволяет исключить влияние различных факторов, вносящих искажения в абсолютные величины показателей отчетности.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Источник: www.e-xecutive.ru