Любому бухгалтеру, финансисту и экономисту в своей работе не обойтись без применения и расчета коэффициента капитализации. Ведь именно он показывает, какое будущее ожидает компанию с экономической точки зрения.

Понятие

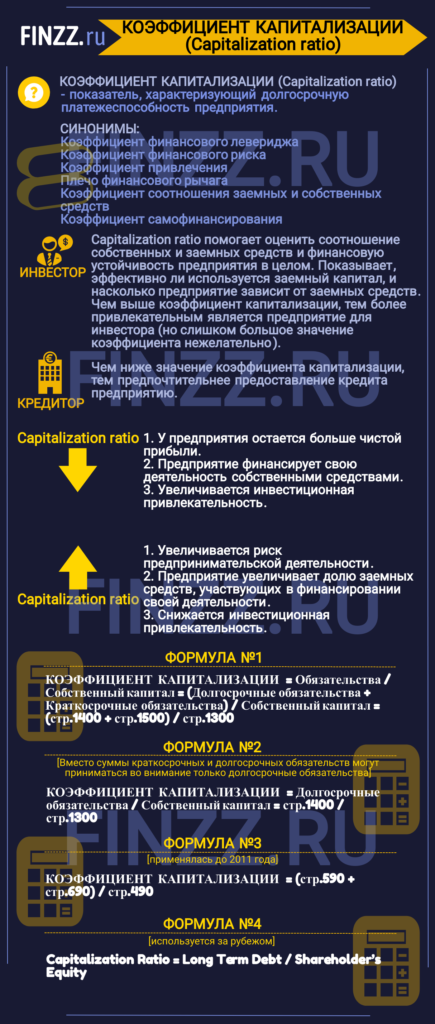

При изучении финансовой устойчивости предприятия определяют ряд показателей. Один из самых важных – коэффициент капитализации («Capitalization ratios» – англ.).

Так, коэффициент капитализации по балансу:

- характеризует платежеспособность фирмы в долгосрочной перспективе;

- отражает соотношение собственных и заемных средств.

Проще говоря, с помощью расчета коэффициента капитализации можно понять, насколько конкретный бизнес зависит от взятых в долг средств.

Поэтому общий коэффициент капитализации служит показателем оценки предпринимательского риска предприятия.

Подход такой: чем ниже значение коэффициента капитализации, тем стабильнее и привлекательнее можно считать данный бизнес для кредиторов и инвесторов.

Мультипликатор l/a, долговая нагрузка компании. Debt ratio

Расчет по формуле

Коэффициент капитализации говорит о том, какая величина заемных средств приходится на 1 рубль собственного капитала. Показатели для определения коэффициента капитализации можно взять из бухгалтерской (финансовой) отчетности.

Основополагающая формула коэффициента капитализации (по балансу) выглядит следующим образом:

| Коэффициент капитализации = (Долгосрочные обязательства (стр. баланса 1400) + Краткосрочные обязательства (стр. 1500)) / Собственный капитал (стр. 1300) |

Как анализировать коэффициент капитализации

Основной массив литературы по экономике и финансам гласит, что рекомендуемый коэффициент капитализации равен 1. То есть, количество собственных и заемных ресурсов равно.

Вместе с тем, нормативная величина коэффициента капитализации во многом зависит от целого ряда факторов. Среди них:

- области деятельности компании;

- период ее существования;

- рентабельности производства;

- другие факторы.

Рассмотрим 2 ситуации с коэффициентом капитализации и их характеристику.

Ситуация

Анализ

- в распоряжении фирмы остается большая сумма чистой прибыли;

- финансирование деятельности идёт преимущественно из собственных средств;

- идёт повышение инвестиционной привлекательности бизрнеса;

- повышение его финансовой стабильности.

- о росте рисков ведения предпринимательской деятельности;

- падении инвестиционной привлекательности бизнеса.

Источник: buhguru.com

Что такое тонкая капитализация

Предприятие в процессе своей деятельности часто привлекает инвестиции. Иногда объем этих инвестиций начинает превышать размер своего капитала. Тогда становится актуальным такое понятие, как тонкая капитализация (ТК). Правило тонкой капитализации

Коэффициент q-Тобина. Пример расчета для ТАТНЕФТЬ (TATN). Инвестиции

Что собой представляет тонкая капитализация

Тонкая, или недостаточная, капитализация – это состояние фирмы, при котором размер займов многократно превышает свой капитал. То есть деятельность предприятия обеспечивается не за счет уставного капитала, а за счет сторонних источников. Понятие ТК используется во множестве стран.

В большинстве государств обнаруженная тонкая капитализация может вызывать подозрения в попытке ухода от уплаты налогов. Что такое «тонкая капитализация»? В связи с этим существуют правила ТК. Их суть, а также само определение недостаточной капитализации раскрывается в письме Минфина №03-08-05 от 26 мая 2010 года.

В нем указано, что эти правила необходимы для предупреждения налоговых злоупотреблений. Последние могут возникнуть при скрытом разделении дивидендов между участниками. Фирма переводит дивиденды, однако делает это под видом погашения процентов. Как облагаются сверхнормативные проценты при «тонкой капитализации» по «сестринским займам»?

Правила недостаточной капитализации устанавливаются статьей 269 НК РФ. Она регламентирует контролируемый долг перед иностранными компаниями. В пунктах 2-4 статьи 269 указано, что для фирм с непокрытыми контролируемыми обязательствами устанавливаются особые правила расчета процентов. ВАЖНО! Правила ТК действуют тогда, когда долг превышает более чем в 3 раза капитал фирмы.

Размер последнего прописан в строке 1300 «Итого по разделу 3» бухгалтерского баланса. К этому значению прибавляется размер долга предприятия по налогам.

Когда начинает работать правило тонкой капитализации

- Иностранная фирма, которая владеет более 25% уставного капитала заемщика.

- Российское ЮЛ, считающееся зависимым от иностранной фирмы лицом. Предполагается, что эта фирма владеет более 25% уставного капитала заемщика.

- Другие фирмы, если лица, указанные в предыдущих пунктах, являются поручителем или гарантом по задолженности.

Правило актуально тогда, когда долг перед лицами, приведенными выше, превышает капитал самой фирмы в три раза.

Суть правила тонкой капитализации

Если обнаружены сопутствующие обстоятельства, фирма должна признать некоторый размер процентов в структуре расходов для целей обложения. Размер этот определяется в регламентированном порядке, который будет приведен ниже.

Если проценты по долгу больше установленного размера процентов, разница считается дивидендами, уплачиваемыми нерезиденту. Эти дивиденды будут облагаться налогом на прибыль. Ставка составляет 15% на основании пункта 3 статьи 284 НК РФ. Налог удерживается заемщиком, который считается налоговым агентом на основании пункта 3 статьи 275 НК РФ.

Как рассчитать тонкую капитализацию

Норма процентов определяется на заключительную дату квартала или месяца. Если фирмой взят заем в иностранной валюте, ее нужно перевести в рубли в соответствии с курсом ЦБ на день перевода. Перевод % в рубли исполняется в соответствии с курсом на завершающий день месяца, за который они начислены. Для определения размера процентов, который нужно учесть в структуре расходов, нужно сначала определить коэффициент капитализации. Для его расчета используется эта формула:

(Сумма обязательств (свой капитал * доля участия нерезидента) / 3)

Максимальная сумма процентов определяется по этой формуле:

Проценты за квартал или месяц / коэффициент капитализации

Рассмотрим пример. Компания обладает этими финансовыми характеристиками:

- Доля участия иностранного лица составляет 50%.

- Размер контролируемого долга равен 1 миллиону рублей.

- Проценты за третий квартал составляют 10 000 рублей.

- Значение строки 1300 баланса составляет 60 000 рублей, кредитовое сальдо по счету 68 – 110 000 рублей. Собственный капитал – это сложение этих значений. То есть он составит 170 000 рублей.

Сначала нужно определить коэффициент капитализации: (1 000 000 (170 000 * 0,5) / 3). То есть коэффициент составит 3,92.

После этого нужно найти предельную сумму процентов: (10 000 / 3,92). Максимальная сумма процентов составит 2 551,02 рублей. То есть в третьем квартале возможно учесть только 2 551 рублей. Остаток составит 7 449 рублей (10 000 – 2 551). Он не может быть включен в структуру расходов.

Этот остаток будет считаться дивидендами. С него будут удерживаться налоги.

ВАЖНО! В том случае, если объем капитала фирмы является отрицательным, и коэффициент, и предел процентов будут нулевыми.

Изменения законов в области тонкой капитализации в 2017 году

В 2017 году вступили в силу некоторые изменения, касающиеся ТК. Они остаются актуальными и в 2018 году. Корректировки были выполнены на основании ФЗ №25 «О внесении изменений в статью 269 НК РФ» от 15 февраля 2016 года. Нормативный акт вступил в силу 1 января 2017 года. Основная цель внесения изменений – предупреждение необоснованного обременения налогами. Рассмотрим все положения, установленные ФЗ №25:

- Наименьший порог участия иностранного ЮЛ в доле фирмы составил 25%. Ранее он был равен 20%. Этот показатель используется для определения контролируемой задолженности.

- Судебный орган имеет право признать контролируемым долг резидента страны по обязательствам, не прописанным в статье 269 НК РФ. Задолженность признается контролируемой в том случае, если удалось установить, что заключительная цель выплат по обязательствам – это выплаты иностранным лицам или ЮЛ, зависимым от иностранных компаний.

- С 2017 года проценты по займам внутри страны не нужно нормировать. Исключение – средства, выданные в качестве займа нерезидентом, который владеет более 25% фирмы.

В новом законе указано, что долги не могут считаться контролируемыми, если они взяты у следующих лиц:

- Иностранные фирмы, считающиеся эмитентами облигаций, которые обращаются на рынке.

- Иностранные фирмы, получающие доход от облигаций.

- Банки, независимые от отечественной фирмы, обеспечивающие выполнение обязательств лицами. Условие: долг не погашался ни нерезидентом, ни зависимыми от него лицами.

С 2017 года законы стали либеральнее. Часть положений (к примеру, последнее) негласно использовалось и в 2016 году.

Использование правил тонкой капитализации на практике

ЮЛ должны учитывать правила тонкой капитализации. В частности, существующие нормы делают любые значительные платежи, отправленные иностранной компании, фактором налоговых рисков. Нужно также принять во внимание позицию судов. Как правило, решения принимаются в сторону доначисления налогов.

На практике суды часто используют положения статьи 269 НК РФ в своих интересах. В этих же интересах могут неверно интерпретироваться международные договоры. Нужно учитывать, что огромная часть платежей нерезидентам внутри одной группы могут попасть под обновленные нормы, то есть платежи становятся рискованными.

Источник: assistentus.ru

Коэффициент капитализации (Capitalization Ratio). Формула. Расчет на примере ОАО «ММК»

Рассмотрим коэффициент капитализации. Он входит в группу показателей финансовой устойчивости предприятия и характеризует долгосрочную платежеспособность. Коэффициент капитализации относят к группе коэффициентов финансового рычага, в эту группу относят показатели характеризующие отношение собственных и заемных средств. В западных источниках коэффициент капитализации обозначают как Capitalization Ratio.

Будем рассматривать коэффициент капитализации по нашей привычной схеме разбора. Сначала раскроем экономическую сущность коэффициента, затем приведем формулу расчета, посчитаем коэффициент для отечественной компании и в заключение вспомним оптимальные значения показателя.

Инфографика: Коэффициент капитализации

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Коэффициент капитализации. Экономическая сущность

Как говорилось выше, коэффициент капитализации относится к коэффициентам финансового рычага, а они определяют эффективность использования заемного капитала предприятием. Он показывает, как наше предприятие зависит от заемных средств.

Как читается коэффициент капитализации?

Если значение коэффициента капитализации снижается, то это говорит о том, что:

- У предприятия остается больше чистой прибыли.

- Предприятие финансирует свою деятельность своими средствами.

- Увеличивается инвестиционная привлекательность.

Если значение коэффициента капитализации увеличивается, то это говорит нам о том, что:

- Увеличивается риск предпринимательской деятельности.

- Предприятие увеличивает долю заемных средств, участвующих в финансировании своей деятельности.

- Снижается инвестиционная привлекательность.